Durante este año, hemos pasado de descontar un escenario macroeconómico de “hard landing”, después un “soft landing” e incluso en algunos momentos el más benigno: “Goldilocks”. Esta situación ha supuesto un cambio constante de expectativas de tipos por parte de los participantes de mercado, que, en marzo de este año, llegaron a descontar rebajas de hasta 100 pb en 2023. Nosotros no pensamos que los bancos centrales comiencen a bajar tipos este año. Pensamos que entramos en un periodo de estabilidad en tipos. El fuerte endurecimiento de las condiciones de financiación derivadas de las subidas de tipos, reducciones de balances de los bancos centrales y restricciones de acceso al crédito, van a llevarnos a medio plazo a una posible recesión que servirá como estabilizador en la lucha contra la inflación.

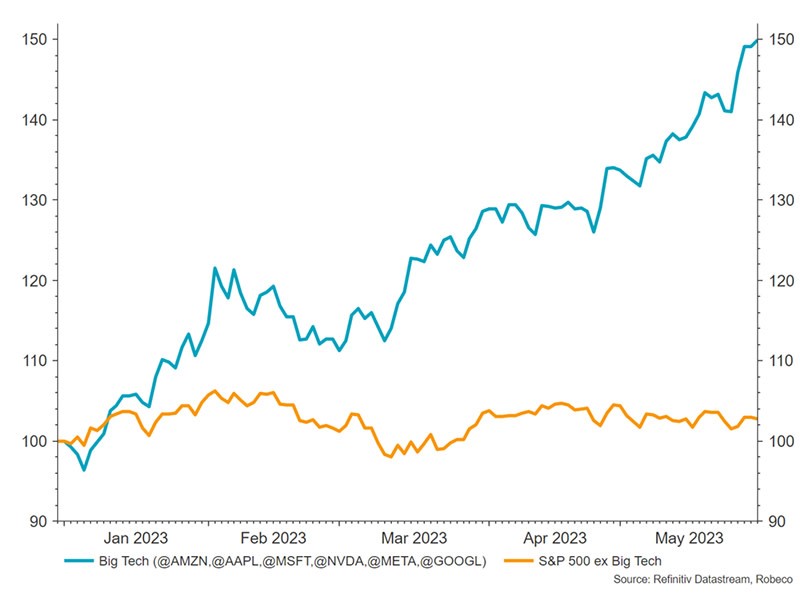

Una de las principales noticias del año hasta ahora ha sido la resistencia del mercado, lo cual fue un resultado inesperado tanto para nosotros como para muchos otros participantes. Pero esa historia se ha visto complicada por otra: la «Historia de dos índices», que revela cómo casi todo ese repunte fue impulsado por un conjunto de valores tecnológicos de megacapitalización.

Hay que ser consciente de dónde venimos y analizar la historia. Hemos vivido una década que se da muy pocas veces. Vemos esperanzas de retorno de los distintos activos más bajas que las que hemos tenido en función de los datos futuros.

Cada vez más vemos esto reflejado en la disminución de los rendimientos de los bonos, la desaceleración de las ganancias corporativas según el NIPA, el debilitamiento del mercado laboral, la inflación más moderada y otros datos económicos líderes. Por tanto, estaremos buscando señales del impacto de la disminución del crecimiento nominal en los informes del segundo trimestre, así como posibles efectos secundarios en las estimaciones de ganancias consensuadas para el resto del año.

Cada vez vemos más claro que el foco del mercado está cambiando. Pasamos de focalizarnos en inflación, a prestar mayor atención al crecimiento. ¡¡¡¡Recordemos que hemos asistido un aumento de 500 pb en los Fed Funds en 15 meses!!!! Según un análisis de Pimco realizado a lo largo de 70 años en 14 mercados desarrollados, los aumentos en probabilidad de recesión y el desempleo generalmente comenzaron alrededor de 2 a 2,5 años después del inicio de un ciclo de alza. El ciclo de aumento actual comenzó hace poco más de un año, en marzo de 2022, pero el rápido ritmo y el alcance de los aumentos posteriores pueden aumentar el riesgo de que la recesión y el aumento del desempleo ocurran antes del promedio histórico. Y es que cada vez son más evidentes lo signos de que la actividad económica se está desacelerando.

Y la siguiente pregunta que nos surge, es si sobreponderar o no renta variable, qué hacer con esa asignación.

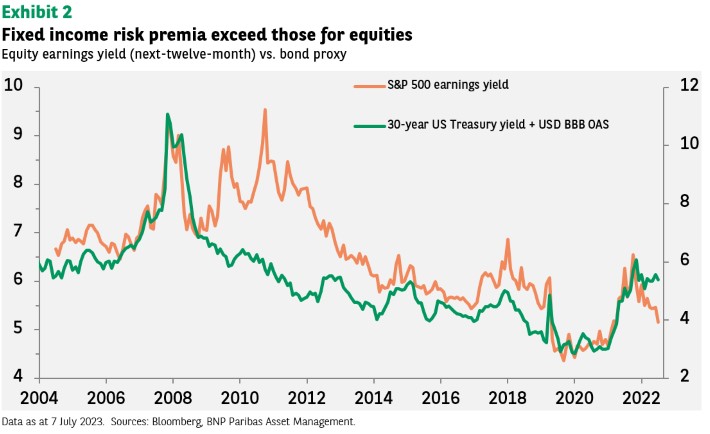

Hoy en día, y tras la brusca subida de tipos, tenemos alternativas muy interesantes en el mundo de la renta fija, que hacen que, en muchos sectores o compañías, preferimos ser bonistas que accionistas, pues la rentabilidad esperada, ajustada al riesgo resulta muy atractiva.

A medida que nos adentramos en un entorno de mayor incertidumbre, la renta fija puede ser una pieza clave. Creemos que los bonos hoy aportan unos niveles de rendimiento muy atractivos frente a la renta variable, ofreciéndonos un equilibrio entre la generación de ingresos y la protección frente a escenarios económicos a la baja. Los bonos también ofrecen el potencial de revalorización en caso de un mayor deterioro económico.

Por eso hemos ido comprando bonos subordinados tanto corporativos como financieros ya que creemos ofrecen un ratio rentabilidad/riesgo mucho mejor.

En el caso de Europa, todo parece indicar que tendremos una última subida de 25 pb a mediados de junio. Después parecería lógico que los mantuviera estable durante cierto tiempo. El mercado descuenta mayores subidas, pero no estamos de acuerdo con ello.

Vemos un entorno de caída de la demanda interna próxima, ya que por un lado el consumo privado se está sosteniendo sobre el ahorro, por otro ya se empieza a plantear claramente la necesidad de una cierta reducción del déficit público, y por último, tras la publicación de los últimos datos de crédito por el ECB se observa una importante contracción, con una caída en la demanda de crédito del 38%.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-07-25 10:43:252023-07-25 10:43:25Penitencia antes de vacaciones.

Mucho se ha escrito este año sobre la dispersión de los distintos sectores y en concreto sobre los siete magníficos. Lo veremos más adelante en profundidad. Pero esta vez no se debe a los tipos de interés ni a la duración de la renta variable sino mayoritariamente al crecimiento descontado de la inteligencia artificial. Si consideramos la fórmula FCF (1+g) / WACC-g para valorar una empresa a perpetuidad vemos como la “g” estimada ha llevado la tasa de descuento a un nivel muy bajo y le vuelve a dar al valor residual un peso muy elevado en la valoración.

En finanzas se utilizan con mucha frecuencia las fórmulas de perpetuidades para valorar acciones, bonos y empresas. La valoración por descuento de flujos de caja es un método de valoración que considera a la empresa como un ente generador de flujos de efectivo (negocio en marcha) y estipula que el valor de las acciones de una empresa proviene de la capacidad de la misma de generar flujos de caja para los accionistas en el futuro.

La generación de flujos futuros no es un dato cierto, sino expuesto a una incertidumbre que puede erradicarse, y por lo tanto requiere de un ejercicio de estimación detallado y riguroso de la evolución del negocio y la evolución de cada una de las partidas que finalmente determinan el flujo de caja de la empresa en cada periodo. A su vez será necesario descontar la generación de caja de cada periodo por una tasa de descuento que incluya tanto la preferencia temporal como el riego asociado a dicha actividad empresarial.

El valor residual se suele calcular como una renta perpetua (con un crecimiento constante a perpetuidad g) de forma que se tenga en consideración la duración indefinida de un negocio. El procedimiento estándar es calcular los flujos de caja para los próximos 5 años y a partir de ese periodo aplicar un valor residual, si bien depende de las características de la valoración. En el caso de una empresa cuya vida esté limitada y sea conocida de antemano, lo correcto consistiría descontar los flujos hasta el último periodo sin incluir un valor residual.

Cuando los tipos de interés se convierten en una inversión alternativa y su rentabilidad duplica la rentabilidad por dividendo del mercado americano te das cuenta de que los mercados privados e ilíquidos sufren en flujos y que la renta variable exige un derating. Esto todavía no se ha producido en múltiplos debido al efecto concentración en muy pocos valores. No debemos olvidar lo que son 3 trillones de capitalización. Pongamos sentido común. Quizá estamos en un momento donde debe primar el análisis Bottom Up frente a Top Down.

Creemos que el estilo valor lo hará mejor que el crecimiento. La asignación estratégica de activos tiende a estar orientada al valor, porque el valor es una de las fuentes de rentabilidad que se convierte en dominante en horizontes temporales a medio plazo, de cinco a siete años.

El peso de los beneficios empresariales no ha caído. La inflación se contendrá de verdad cuando esto ocurra. Hay muchas empresas que han subido precios sin que hayan sufrido incremento de costes. Las empresas de alimentación sí que se han visto perjudicadas por los costes mayoritariamente por la guerra de Ucrania, la principal tierra cultivable. Al dispararse la marca blanca las empresas grandes sufren e intentan recuperar parte de las ventas perdidas vía márgenes hasta llegar al umbral de dolor que no es otro que cuando la subida de precios agudiza la caída de ventas.

Al final la clave en los modelos de valoración está en la tasa de descuento. La década pasada se benefició por un coste de la tasa libre de riesgo y una prima muy baja, este se mantiene la prima baja pero se ha ajustado el tipo de interés. Veamos un hecho atípico o mejor dicho un disparate.

Vamos a tratar de explicar cómo hemos entrado en una referencia circular. Si no caen los márgenes no cederá la inflación y si esta no cede el riesgo recesión será la que acabe con el crecimiento de beneficios. Si no hay más rotación ni expansión del crédito, toda mejora de los retornos de las empresas provendrá del margen. Es de esperar que estos y los retornos cedan por eso es tan importante invertir en empresas con barreras de entrada y ventaja competitiva sostenible.

Durante los últimos meses, un nuevo vocablo anglosajón se ha introducido en los debates de los economistas. Se trata de la greedflation, o inflación de la codicia, y resulta de la acusación que algunos observadores hacen a las empresas de hinchar los precios más allá de lo que suben sus costes, ampliando así sus márgenes a costa de la población. Jackson Hole (24 al 26 de agosto) podría ser un buen momento para reflexionar sobre el objetivo de inflación y sobre cuál sería la combinación inflación-crecimiento más beneficiosa para la economía.

Albert Edwards, estratega de mercados globales de Société Générale, tiene claro que existen esos incrementos exagerados de precios, lo que a su vez hace que la inflación siga alta y los bancos centrales no puedan levantar el pie del acelerador en las subidas de tipos. A su vez, opina, este escenario está retrasando la recesión que muchos predecían.

“Los beneficios empresariales lideran los ciclos económicos. Cuando las ganancias empiezan a declinar, a menudo como consecuencia del aumento de costes y menor demanda, las compañías recortan la inversión y el empleo para mantener su rentabilidad o mejorar sus ingresos de caja”, explica Edwards.

Cuando la Gestión pasiva entra en zona de gran riesgo

Lo que realmente ha ocurrido en 2023 es que los llamados «Siete Magníficos», es decir, los mayores valores estadounidenses ,Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla y Meta, se han revalorizado sustancialmente, yendo hacia arriba de la rentabilidad media ponderada por capitalización bursátil de cualquier índice estadounidense o mundial en el que se encuentren.

La media de rentabilidad y valoración de esos índices es significativamente inferior. Si se eliminan por completo a los Siete Magníficos, los índices apenas arrojan resultados positivos este año. La valoración del índice S&P 500 cae de un pronunciado múltiplo de 19 veces las ganancias futuras a un múltiplo más razonable de 17 veces.

Asimismo, dado que el repunte del mercado ha estado tan concentrado, y tan centrado en una combinación de calidad defensiva y la única historia de crecimiento dominante de la inteligencia artificial generativa, la media también oculta un alto nivel de dispersión entre los valores que quedan al margen de los Siete Magníficos.

En todos los mercados públicos y privados, observamos que la gestión activa, tanto por parte de los gestores de carteras como de los gestores de sociedades, es cada vez más decisiva en la búsqueda de valor, crecimiento y generación de rentabilidad. Para los inversores dispuestos a ser selectivos y dar prioridad a la gestión activa, creemos que hay muchas más oportunidades en el mercado de las que los números actuales de los índices podrían sugerir.

La fulgurante trayectoria del Nasdaq 100 en lo que va de 2023, con una revalorización del 42% desde enero, va a tener consecuencias en su composición, lo que a su vez exigirá un ajuste en fondos con casi 300.000 millones de dólares en activos que replican el principal índice tecnológico de la Bolsa estadounidenses.

Se trata de un ajuste extraordinario, consecuencia del fuerte incremento de los principales valores del Nasdaq. Una de las reglas de este índice señala que si las cotizadas con más de un 4,5% de peso individual superan en conjunto el 48% del total, su peso agregado tendrá que ser rebajado al 40%.

Al principio de julio, Tesla superó esa barrera individual del 4,5%, y al sumar el peso de esa empresa con los de Microsoft, Apple, Alphabet, Nvidia y Amazon, también se rompió el límite del 48%, lo que provocó el anuncio de la recomposición del índice.

Hoy, por tanto, el Nasdaq tendrá que reducir en un 8% el peso agregado de esos seis valores.

Conclusión: Por una estimación del valor residual brutal, por una recomposición de los índices, por una prima de valoración en máximos, por una capitalización absoluta disparada creemos que los siete magníficos se estancarán una temporada. Es el momento de buscar nuevos mosqueteros.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-07-18 12:42:052023-07-18 12:42:05Greedflation. La relación márgenes-inflación. Las finanzas explican todo. Disparate. Gestión activa vs Gestión pasiva.

Tras un complicado ejercicio 2022, los inversores con carteras multiactivo han logrado obtener rentabilidades positivas tanto en renta variable como en renta fija en la primera mitad del 2023. La renta variable de mercados desarrollados ha tenido una rentabilidad cercana al 13% en lo que va de año. Dentro de la renta variable, destaca el comportamiento de las acciones “growth” que se desplomaron el año pasado y que han logrado un espectacular repunte. El Nasdaq, la bolsa donde cotizan las tecnológicas, ha aumentado un 32%. Su mejor primera mitad de año desde 1983.

El año pasado fue muy duro para la renta fija, y todavía está recuperándose. La rentabilidad de la renta fija gubernamental global ha sido tan solo del 1% en lo que llevamos de año, mientras que el crédito, se revaloriza entre un +3% para el grado de inversión, y un +5% de los bonos de alto rendimiento. Por su parte, las materias primas, que fueron la clase de activo que mejor se comportó el año pasado, han perdido parte de su rentabilidad; concretamente, un 8% YTD. Así pues, los segmentos de mercado que mejor y peor se comportaron el año pasado, han invertido sus papeles. Vuelve a quedar patente la importancia del “time in the market”, mantener una estrategia sólida, clara a medio/largo plazo, y diversificar carteras. Los inversores han fallado con frecuencia en la prueba de mantener posiciones; a largo plazo, las primas incorporadas para compensar el riesgo han proporcionado en general sólidos rendimientos y esa es la recompensa por mantener el rumbo a través de los altibajos de la economía y los precios de mercado.

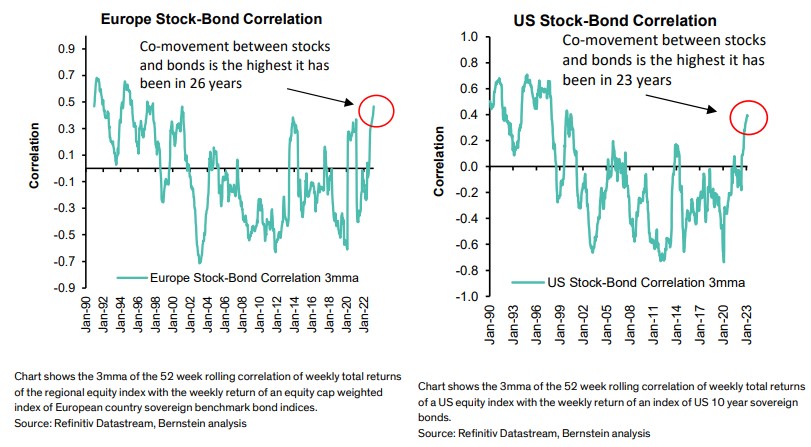

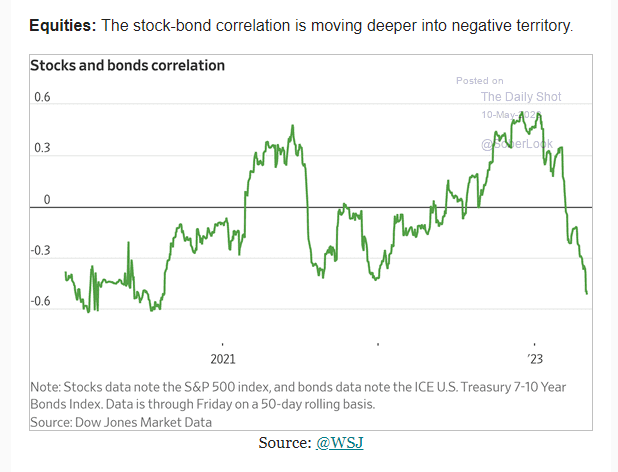

Hoy queremos profundizar en un aspecto clave de esa diversificación, que es entender las correlaciones entre activos. La correlación no es más que una medida estadística que proporciona información sobre la magnitud en que dos variables, por ejemplo, aquí vamos a comentar la relación entre los precios de las acciones y los precios de los bonos gubernamentales, se mueven una en relación con la otra en un determinado tiempo. La correlación, se mueve entre -1 y 1. Un coeficiente de correlación negativo indica que dos series temporales están negativamente correlacionadas durante un periodo de tiempo. Si una variable sube la otra baja, y viceversa. Lo contrario con un coeficiente positivo, pues ambas se mueven en mismo sentido. Si fuera cero no tienen ninguna relación entre sí los movimientos de ambos activos.

Las correlaciones entre clases de activos son importantes a la hora de construir una cartera, pues si se consigue diversificar entre clases de activos que no estén altamente correlacionados, previsiblemente logrará reducir la volatilidad de su cartera.

Como podemos ver en el gráfico adjunto, la correlación entre acciones y bonos está en máximos de 25 años. Es indiferente mirar al mercado americano o al europeo.

Las correlaciones cambian. Se puede observar que históricamente ambos activos han tenido una correlación negativa durante los últimos 20 años, beneficiándose los inversores de esta situación a la hora de construir carteras. Sin embargo 2022 tanto la renta fija como la renta variable correlacionaron positivamente, dejándonos uno de los peores años para las carteras multiactivos. La inflación elevada y las agresivas políticas de endurecimiento de los bancos centrales han sometido a los mercados financieros a una importante presión. Los inversores no han tenido prácticamente ningún lugar donde esconderse.

Esta situación ha dificultado la tarea de diversificar la exposición en un momento de incertidumbre macro y alta volatilidad en tipos de interés. Muchos han optado por refugiarse en fondo monetarios. Sin duda ha tenido sentido, pero algo está cambiando. Hagamos un “zoom” a corto plazo.

Las correlaciones están volviendo a terreno negativo entre renta variable y renta fija, a diferencia de lo que pensaban muchos a principios de año diciendo que la renta fija no volvería a servir como activo diversificador.

Por lo tanto, tras el fuerte repunte de tipos, recordemos que hemos asistido un aumento de 500 pb en los Fed Funds en 15 meses, cada vez resulta más atractivo, desde el punto de vista de la diversificación, contemplar los bonos de gobiernos como una fuente de descorrelacion, y ahora adicionalmente como una fuente de retorno. Recordemos que, por ejemplo, el bono americano a dos años paga casi un 5%.

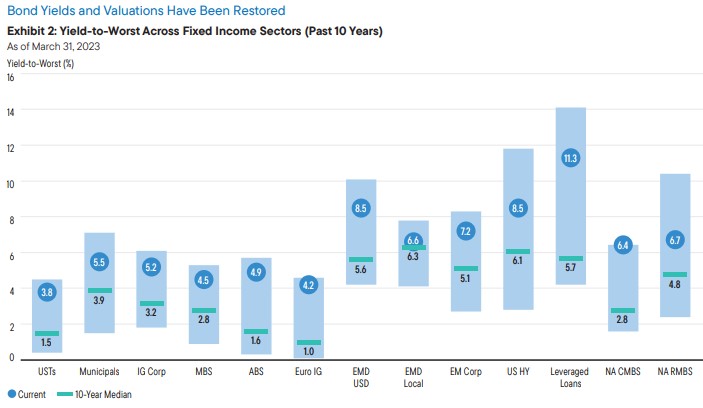

En el siguiente gráfico podemos observar el rendimiento de tres activos: renta variable, renta fija corporativa y letras. Como podemos comprobar las tres alternativas tras años ofreciendo rentabilidades acordes a su riesgo, remunerando más aquella más arriesgada, hoy en día ofrecen el mismo rendimiento. Por lo tanto, cada vez encontramos menos incentivo por asumir riesgos que no están siendo correctamente remunerados, mientras que la renta fija, ya sea en tipos a corto, o a medio plazo, cada vez resulta más atractiva.

Hoy en día, y tras la brusca subida de tipos, tenemos alternativas muy interesantes en el mundo de la renta fija, que hacen que, en muchos sectores o compañías, preferimos ser bonistas que accionistas, pues la rentabilidad esperada, ajustada al riesgo resulta muy atractiva.

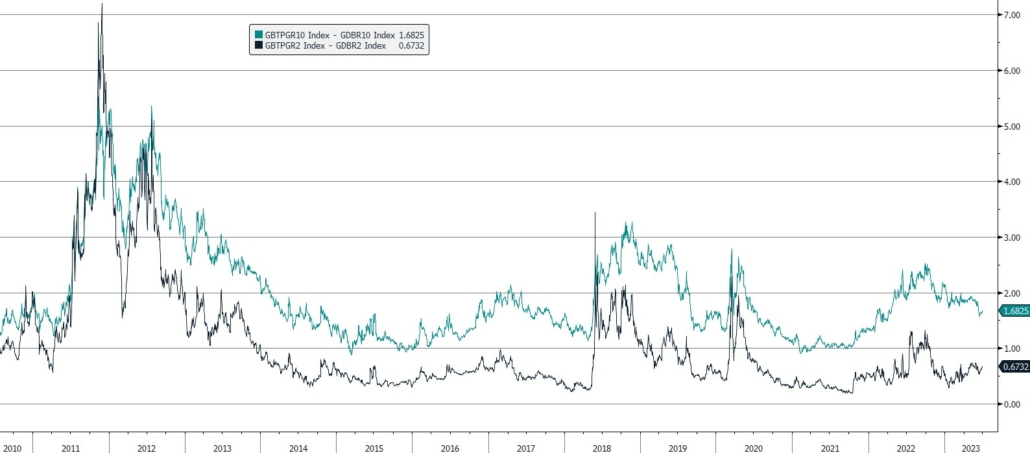

Cascabel al gato. De cara a poner en contexto donde han estado, y donde están las yields de los principales activos de renta fija.

A medida que nos adentramos en un entorno de mayor incertidumbre, la renta fija será pieza clave. Creemos que los bonos hoy aportan unos niveles de rendimiento atractivos frente a la renta variable, ofreciéndonos un equilibrio entre la generación de ingresos y la protección frente a escenarios económicos a la baja. Los bonos también ofrecen el potencial de revalorización en caso de un mayor deterioro económico.

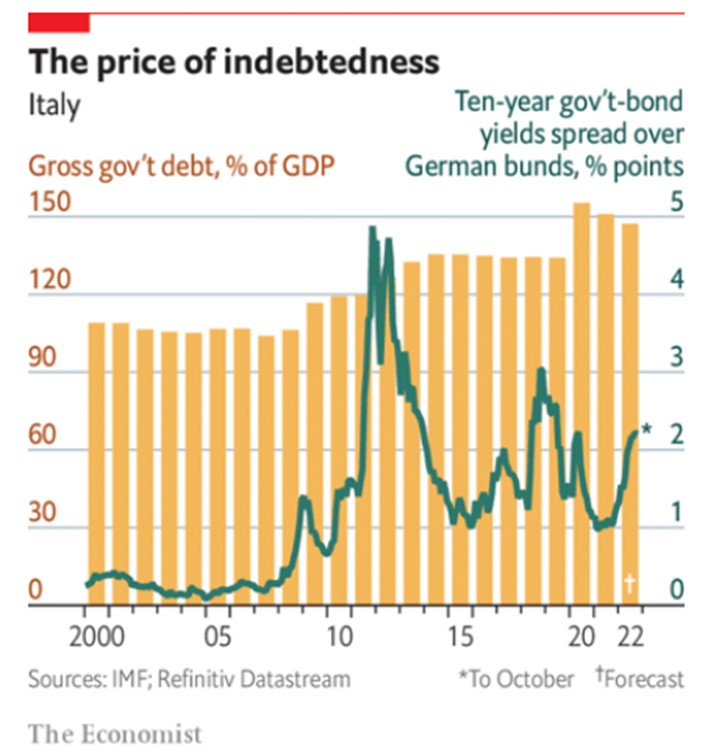

No nos sorprende que nos cuenten que los italianos son los mayores consumidores de pasta per cápita a nivel mundial, consumiendo una media de 23Kg al año. En lo que llevamos de año la pasta ha subido un 15% mensual de media. Los pobres italianos han experimentado un crecimiento de los precios de su cesta de la compra exponencial. Italia ha sido el país de la Unión Europea más resistente a las subidas de tipos de interés, siendo sus datos de inflación elevado hasta mayor, entorno a un 8%. Sin embargo, el último dato, publicado el miércoles pasado, la inflación se ha contraído hasta 6,7%.

Como muchos sabéis, el pasado 25 de octubre se celebraron las elecciones italianas, ganando la presidencia Meloni, perteneciente al partido de centroderecha Hermanos de Italia. Este partido se caracteriza por ser euroescépticos. Sin embargo, desde las elecciones no hemos escuchado a la presidenta hacer referencia a este tema. Nos preguntamos ¿a qué se debe? Creemos que la respuesta está en que la situación de Italia es delicada. Con delicado no queremos decir que esté cerca de la hecatombe, pero si con necesidad de cambios.

Italia no fue el primer país en romper el pacto de estabilidad de presupuestos, siendo Alemania y Francia los primeros en romperlo. Sin embargo, tras la crisis del Covid-19 la deuda pública de Italia sobre el PIB ha ascendido hasta cerca del 150%, situándole el tercero en el ranking de países miembros de la OCDE detrás de Japón y Grecia. El desempleo, aunque este en mínimos, sigue siendo de los más altos de Europa. La participación de las mujeres es la menor de toda la Unión Europea y el porcentaje de jóvenes que no trabaja, estudia o hace algún tipo de formación también es el más alto. Además, la población es la que más rápido está envejeciendo, siendo la segunda en tasa de natalidad más baja de Europa.

En el ámbito de los negocios, tampoco es que sea para echar cohetes. Italia está compuesto principalmente por empresas de tamaño pequeño y pocas empresas grandes. Según el Banco Mundial Italia es el peor de los países de Europa Occidental en cuanto a facilidad de hacer negocios.

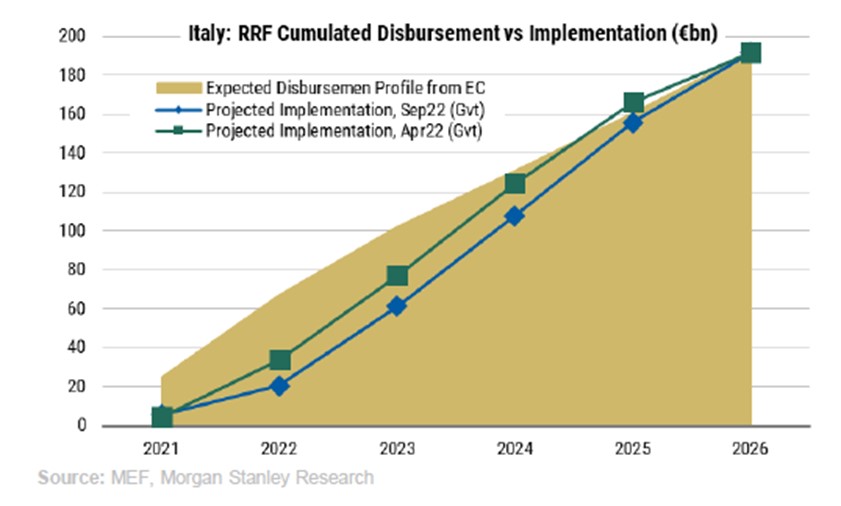

El crecimiento PIB per cápita en este país ha sido cercano al 0% desde principios de los 2000, España le superó en esta ratio recientemente. Cuando Europa ha tenido años de bonanza Italia ha ido por detrás y cuando han venido crisis Italia ha caído más que la media. El señor Draghi comenzó una tarea muy necesitada en Italia de acelerar el crecimiento de su país, ahora Meloni necesita hacer la misma tarea. Necesita hacer las reformas legislativas pertinentes para favorecer la creación de negocios. La productividad de Italia está en decadencia y hay que promover la competitividad. Tras la pandemia, Italia fue el mayor beneficiado del fondo de recuperación de la Unión Europea, teniendo 200bn€ para gastar hasta 2026. Sin embargo, las ineficiencias de sus sistemas están provocando que no se estén llegando a los plazos establecidos de gastos, yendo significativamente por detrás (como podemos ver en el anterior gráfico). Una parte del plan actual del gobierno es gastar 25bn€ en vías de tren, 15bn€ en centros de salud y 4,3 bn€ en otros proyectos urbanísticos. Sin embargo, la mayoría de dinero se redirigirá a los municipios donde podrán tener la discrecionalidad de escoger donde lo invierten. A modo de ejemplo, un alcalde ha decidió crear un centro de acogida de perros y gatos callejeros energéticamente eficiente. Se les ha dado la oportunidad de crecer y es dudosa su capacidad de usarla, tanto por la incapacidad de gastarla, como por la dudosa efectividad y posibilidad de crear crecimiento futuro a través de sus gastos. La Unión Europea estableció unos plazos de gasto, hoy mismo vencía uno de ellos y el gobierno italiano ha tenido que renegociar para retrasar el plazo de gasto y así abrir la siguiente trancha de pagos.

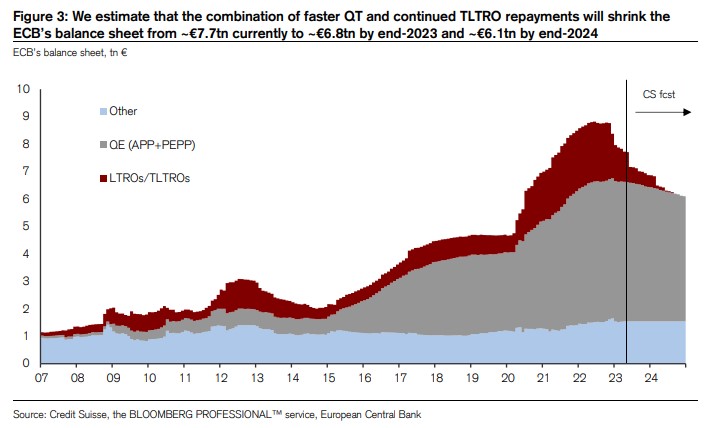

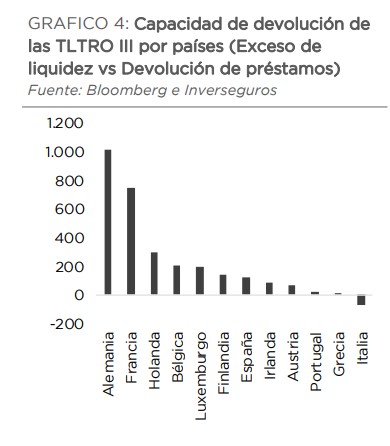

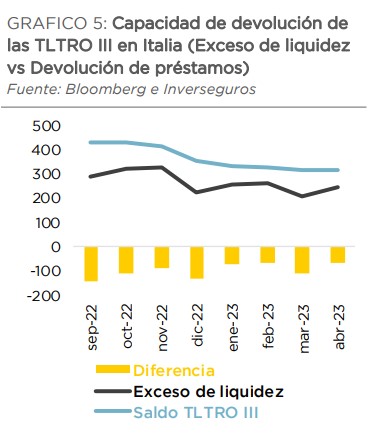

El BCE está llevando a cabo una política de Quantitative Tightening reduciendo sus programas de recompras (APP y PEPP) y la financiación a bancos a través de TLTROs. Esta semana ha vencido una parte muy importante de los TLTROs (508.000 millones de €) y los bancos europeos no han experimentado una dificultad muy elevada en repagarlos. Como podemos ver en los siguientes gráficos, dentro de los países de la Unión Europea, Italia tiene los bancos con mayores dificultades para devolver el dinero. Los tres principales bancos italianos no han corrido ninguna dificultad en hacer los pagos, el problema viene por los bancos pequeños en los que estamos más cautos a la hora de invertir. Los bancos pueden buscar alternativa a la financiación de los TLTROs a través de los MROs (1 mes) y de los LTROs (3 meses), siendo conscientes que a los tipos actuales estas dos opciones son bastante más caras.

Creemos que es posible que veamos una ampliación de spreads en Italia, no vemos un escenario similar a la crisis de deuda de la periferia, pero sí que nos darán posibilidades de compra. Italia siempre será un país atractivo y querido por el turismo tanto por su gastronomía, como por su arte y arquitectura y siendo el turismo un 13,6% del PIB le da cierta estabilidad a su PIB. Además, siendo un miembro de la Unión Europea se le exigirán cambios a futuro y mejoras en sus eficiencias y crecimiento. A modo de ejemplo, Grecia, la gran penalizada de la Crisis Financiera, después de un millar de reformas y reducción de deuda, las agencias de rating están planteándose devolverle el Grado de Inversión este verano.

Meloni es consciente de todos los problemas a los que se enfrenta Italia y de la dependencia que tiene de la Unión Europea. Por esta razón, aun siendo Euroesceptica desde que ha llegado al poder no ha hecho comentarios al respecto y ha nombrado a Giancarlo Giordetti, con experiencia en las batallas de déficit fiscal, responsable de finanzas y a Antonio Tajani, antiguo comisario del Parlamento Europeo, ministro de exterior. Meloni necesita que el efectivo del programa de recuperación de la pandemia siga fluyendo por lo que necesita a Europa de su lado.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-07-04 11:24:552023-07-04 12:12:04¿A quién no le gusta la pasta?

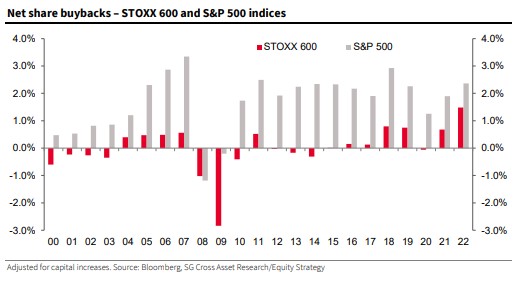

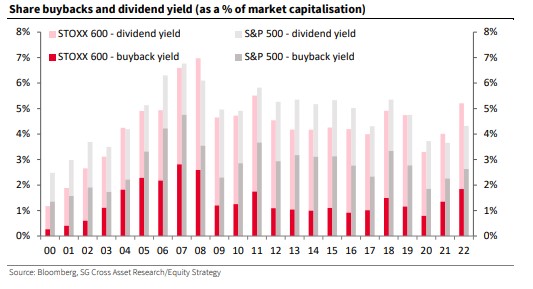

Soy un defensor de pensar siempre “Out of the Box” pero esta vez vamos a pensar “ In the Box”. Es una broma, pero orientemos estos conceptos a la importancia del retorno a los accionistas vía conceptos como los dividendos y la recompra de acciones.

Se ha producido un nuevo hito en la recompra mundial de acciones, que casi consigue igualar a los dividendos en 2022. Las 1.200 mayores empresas del mundo recompraron la cifra récord de 1,31 billones de dólares en acciones propias, una cifra que ya acecha a los 1,39 billones que esas mismas empresas repartieron en dividendos durante el año pasado, según se desprende de un informe de Janus Henderson Global Dividend Index.Por nombres propios, las compañías que más invirtieron en recompra de acciones el año pasado son Apple, Alphabet, Microsoft, Meta, Shell, Exxon Mobil, Comcast Corporation, S&P Global, Marathon Petroleum y Visa. Cabe recordar que las cifras del estudio incluyen las recompras correspondientes a los ejercicios financieros de las empresas, que no siempre coinciden con los años naturales.

Veamos con que se pagan los dividendos si con el beneficio o con la caja.

El beneficio es una decisión discutible, pero el cash flow es un hecho (Cash Flow Is a Fact: Net Income Is Just an Opinion).

Al cierre de un mes o de un ejercicio, contablemente una empresa puede tener un resultado positivo , es decir, puede tener beneficios. Pero si su cash flow, o flujo de caja, es negativo significa que, independientemente del beneficio contable, no tiene liquidez para hacer frente a sus pagos, con lo cual podría llegar a tener que cerrar.

Se define beneficio como la diferencia entre los ingresos totales que se obtienen por sus ventas y los costes asociados al producto o servicio. El beneficio es, por tanto, lo que la empresa va a ganar una vez que ha vendido sus productos o servicios descontando los costes directos e indirectos de éstas.

La magnitud beneficios es la métrica que por excelencia se utiliza para medir la bondad en la evolución de un negocio o empresa. Para su determinación se utilizan una serie de normas y procedimientos contables generalmente aceptados. Las modificaciones en la normativa al respecto influirán en el resultado pudiendo diferir de la realidad atendiendo a los criterios y normativas aplicados.

Nunca olvidar:

El balance y la cuenta de resultados de una empresa son una versión (entre varias posibles) de la historia de la empresa.

Sólo dos cifras son indiscutibles: la caja y la deuda financiera (en balances consolidados también son discutibles).

Sólo hay dinero en la caja.

Precisamente, proyectar el cash flow de un nuevo proyecto o negocio sirve para calcular su VAN (valor actual neto), su TIR (la tasa interna de retorno) y el payback (el tiempo que tardarás en recuperar la inversión). Los tres indicadores son herramientas que se utilizan para determinar la rentabilidad de una inversión, y por tanto necesitarás calcularlos para tomar decisiones cuando tienes varias opciones en las que invertir tu dinero.

Todos estos motivos son de suficiente relevancia como para entender la utilidad de calcular y proyectar el cash flow en cualquier empresa. Que en un momento dado el beneficio contable sea negativo no es tan preocupante como que el cash flow sea negativo, porque es una señal inequívoca de que algo está funcionando mal en tu negocio. Y cuanto antes sepas qué es, antes podrás solucionarlo.

El dividendo es dinero (nos referimos a los dividendos pagados en metálico, no a los dividendos que consisten en repartir papelitos) y el beneficio no. Por consiguiente, es difícil que el dividendo proceda del beneficio: el dividendo procede de la caja de la empresa, NO del beneficio.

Si se amplía esta comparativa hasta el año 2012, las recompras de acciones han triplicado su valor (182%) en diez años frente al aumento del 54% que experimentan los dividendos. Así, en 2012 la recompra de acciones representaba poco más de la mitad (52%) de los dividendos, pero en 2022 prácticamente se igualan las cifras.

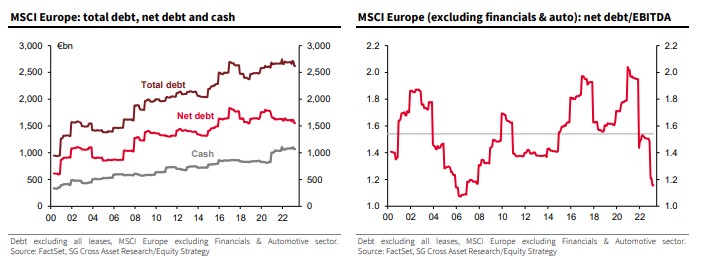

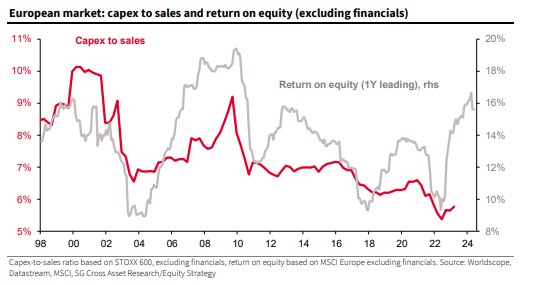

Las empresas están infrainvirtiendo. Eso supone sacrificar crecimiento futuro en post del actual.

Las compañías hablan de la compra y amortización de autocartera como una forma de retribución al accionista si bien hay algunas diferencias frente al tradicional dividendo.

El dividendo tiene la ventaja para el accionista de recibir un dinero en metálico y poder darle el destino que prefiera. Para la compañía supone una importante salida de caja en un solo día, que disminuye de forma automática el valor de esta. En los días de pago de dividendo, el precio de apertura de la cotización es el del cierre del día anterior restando el importe del dividendo por acción que se paga. Una ventaja del dividendo es que se paga en una fecha fija, previamente anunciada y es más fácil de seguir que los programas de recompra que se extienden durante meses.

Lo recibido por dividendos, al considerarse un rendimiento del capital mobiliario, tributa en la base imponible del ahorro. En la recompra y amortización de acciones, el accionista no recibe nada y lógicamente no tributa, por lo que no puede hablarse de retribución.

La compra y amortización de acciones es más ventajosa para la compañía que para el accionista. Por un lado, la salida de caja por la compra de acciones se produce de forma gradual a lo largo de varios meses, con menor tensión para la tesorería de la compañía. Por otro, la recompra continuada de acciones permite poder «defender» o apoyar el precio de la acción en el mercado en momentos de debilidad. La recompra de acciones suele mandar un mensaje positivo al mercado, al indicar que la compañía considera que sus acciones están baratas.

Otro beneficio para la compañía es el que sus acciones pueden resultar más atractivas. Al amortizar acciones y reducir su número, el beneficio por acción aumenta y por tanto todos los múltiplos por acción se reducen, por lo que la acción resulta más barata cosméticamente en términos de múltiplos. Sin embargo, el incremento del beneficio por acción no se debe a que crezca el beneficio, que sigue siendo el mismo, simplemente se divide por un menor número de acciones.

Un problema que plantea la recompra de acciones es que las arcas de Hacienda no reciben ingresos, mientras que sí lo hacen con los dividendos. El presidente de Estados Unidos, Joe Biden, anunció hace meses un impuesto para las empresas que hagan recompras de acciones, aunque esta iniciativa aún no se ha materializado. A diferencia de los dividendos, donde el inversor paga sus impuestos —retención del 19% en el IRPF en el caso del mercado español—, las recompras no soportan ningún impuesto porque el inversor no recibe nada, únicamente disminuye el capital en la compañía de la que es accionista. Hipotéticamente, al haber menos acciones, el valor de la compañía subirá en bolsa y pagará más impuestos porque obtendrá una mayor plusvalía cuando venda estas acciones. Pero está claro que la Hacienda estadounidense no quiere basar su recaudación en hipótesis de plusvalías futuras.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-06-27 16:59:012023-06-28 10:34:04Un poco de finanzas. Caja vs Beneficio. Recompra de acciones vs Dividendo.

La gestión alternativa es eso una alternativa pero lo importante es la gestión

Hacer asset allocation más atomizados

La liquidez tiene mucho valor

La parte mala del apalancamiento

El ROCE hace el cariño

La importancia de los dividendos sostenibles

Conocer bien la regulación

Desde el Covid el mundo ha cambiado más en tres años que en una década. Cuando has vivido los años 80 y 90 se es consciente que estamos en un mundo más regulado, donde al caer la renta media y verse una clase media en declive, emerge frente a la propiedad el pago por uso. No se tiene coche sino renting, no se compra música sino una suscripción mientras se pueda. Las empresas buscan recurrencia y los consumidores cambian bienes por servicios. Estas tendencias son claves para el posicionamiento de las inversiones. No son temáticas sino cambios brutales.

Hay años que definen épocas. Basta mencionar 1789 (la Revolución francesa), 1945 (el fin de la Segunda Guerra Mundial) o 1989 (la caída del muro de Berlín) para denotar profundas transformaciones. Así las cosas, cabe preguntarse, ¿cuál será el primer año icónico de nuestro accidentado siglo XXI? Como señala Moisés Naim, hasta hace poco, 2016 era el candidato más claro: el año de Brexit (el 23 de junio) y la elección de Donald Trump (8 de noviembre) fue el punto de partida de una nueva ola global de populismo, polarización y posverdad que amenaza con acabar con la democracia en muchos países. Pero también ocupa un lugar importante en la lista de fechas históricas aquel fatídico 13 de marzo de 2020 en que el Centro de Control de Enfermedades de Estados Unidos oficialmente declaró que estamos siendo atacados por el COVID. Nos quedamos con este año, comienzo de década y que genera un cambio brutal a la hora de invertir.

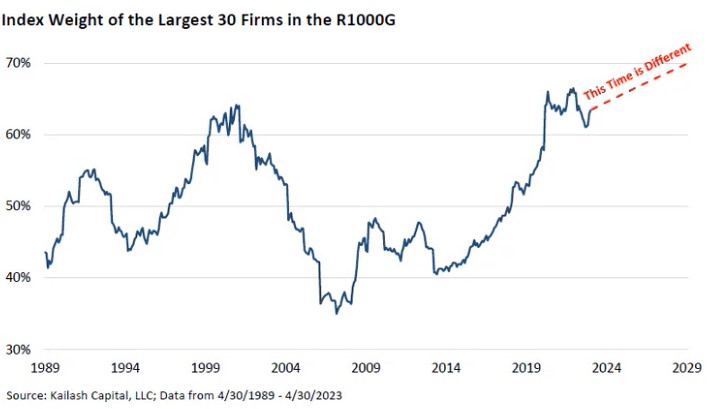

Se están modificando los parámetros de gestión máxime cuando tras diez años sin coste de oportunidad la subida de tipos redefine la distribución de activos. La gestión activa puede ser una fuente de rendimientos, pero los plazos aquí suelen ser a más largo plazo, especialmente en muchas estrategias de renta variable activa. Para que en rentabilidad riesgo la renta variable sea un activo razonable hay que mantener una “asset allocation” estructural. Por ejemplo, en tiempos de concentración extrema del índice como el actual, los gestores de renta variable activa, por razones de inversión y a veces regulatorias, pueden encontrar difícil tener posiciones concentradas en acciones individuales. Es clave tener una visión clara a largo plazo y para ello es importante tener un marco estructural. La renta variable cotiza en un estrecho margen que no se veía desde la burbuja tecnológica del 2000 y la crisis del Covid de 2020, ya que los valores megatecnológicos registran prácticamente toda la rentabilidad del mercado. El tema de la inteligencia artificial (IA) ha cautivado especialmente la imaginación, disparando los precios de las acciones de las Big-tech.

Mirando las 30 mayores posiciones del índice growth, en 2001 representaban un 64% del índice, y en 5 años cayó hasta el 35%. Hoy en día, el mismo índice, las 30 principales compañías representan un porcentaje incluso mayor. Cuando nos encontramos mercados tan concentrados, en los que el comportamiento se dirige por 10-15 nombres, en los siguientes 6 años, únicamente 4 ó 5 compañías suben, frente al resto que caen, y eso pasó en 2001.

No obstante dentro de los ganadores vemos ciertas empresas de semiconductores y a Microsoft y Google pero quizá hayan descontado con excesiva prontitud ingresos muy lejanos.

Vamos a un mundo en dónde el trabajo será muy bien retribuido, pero también grabado para poder mantener a las personas jubiladas y las que la tecnología excluya. Para que no sea un brutal desincentivo al trabajo se grabarán injustamente las sucesiones y donaciones y surgirán nuevos impuestos. En las reuniones de las grandes potencias ya se vislumbra este escenario. El Estado del Bienestar será muy costoso. Se sustituirá, en cierta medida el capitalismo de accionistas por un capitalismo de “stakeholders” donde las empresas deberán estar pendientes además de los accionistas de los proveedores, empleados, sociedad etc. Pero para ello se las debe incentivar la inversión. La recompra de acciones se grabará para tratar de que se incremente la inversión de las empresas. Se medirá la creación de valor con criterios ESG y a largo plazo. Si las empresas deben aportar al plan de pensiones de empleados y darles seguro médico se está dando por sentado que el sector privado es eficiente en la asignación de recursos, que lo es. Para ello hay que ayudar a las empresas.

Los márgenes de las empresas tenderán a caer. No los subestimemos.

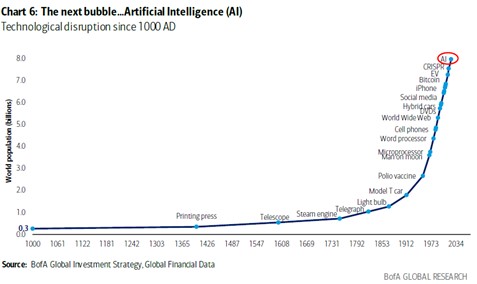

Una cosa es la temática y otra poder ganar dinero con ella. Las recientes innovaciones en el campo de la inteligencia artificial (IA) no son una moda transitoria cuyas consecuencias se están exagerando. Son tecnologías transformadoras con las que va a convivir la humanidad por mucho tiempo. Esta ola de innovación cambiará al mundo, afectará a ricos y pobres, demócratas y autócratas, políticos y empresarios, científicos y analfabetos, así como a cantantes, escritores y periodistas, y a todo tipo de actividades, profesiones y estilos de vida. En Bolsa habrá ganadores y perdedores. Por eso hay que ser cautos.

Todo esto está pasando muy rápido. Un informe del banco UBS reporta que ChatGPT llegó a tener más de 100 millones de usuarios activos solo dos meses después de su lanzamiento. TikTok tardó nueve meses en alcanzar esa cifra, mientras que Instagram tardó dos años y medio. El ChatGPT es la tecnología de más rápida adopción en la historia.

El 30 de noviembre del 2022, la empresa OpenAI develó su ChatGPT, una tecnología que finalmente gana la Prueba de Turing: un robot que responde el idioma natural con tal fluidez que sus respuestas son indistinguibles de las de un ser humano. Esto es lo que el fundador de la computación moderna, Alan Turing, había definido como “inteligencia artificial” en un lejano ensayo publicado en 1950. A partir de 2022, esa alocada elucubración es una ineluctable realidad. Porque el ChatGPT no es un software o una plataforma más de esas que regularmente nos anuncian los magos de las industrias digitales. La inteligencia artificial va a tener un impacto sobre las industrias del conocimiento tan transformador como el que tuvo la introducción de máquinas durante la Revolución Industrial. O quizás más.

El problema es que no se puede dejar de lado ni la meritocracia ni la retribución del riesgo. Si no ¿quién emprenderá? Hay que premiar al empresario y no demonizarlo. Ahora el empresario además de crear empleo y riqueza tendrá una labor social, medioambiental y educativa. Se tratará de empresas, sostenibles, perdurables y se retribuirá peor a los accionistas pues deberán mantener reservas para poder defender la ventaja competitiva y crecer. No obstante, si los intereses son deducibles para las empresas las ampliaciones de capital deberán tener ciertos incentivos para los accionistas. El problema es que los clientes todavía a la hora de comprar solo valoran el producto no estos otros conceptos.

Ustedes dispondrán de su propio proceso de inversión. Pero para muchos, comienza con la construcción de una asignación estratégica de activos diversificada, con exposición a un conjunto diverso de fuentes de rentabilidad: bonos del Estado, bonos corporativos, acciones, etc. Esta teoría está también en continua evolución y hay que repensarla teniendo en cuenta que las correlaciones tienden a 1 cuando el mercado cede y que hay momentos como el actual en que un activo como la renta fija presenta esperanzas rentabilidades únicas.

Estos activos generan rentabilidad en parte debido a sus vínculos con el crecimiento económico en general, pero también porque los inversores han fallado con frecuencia en la prueba de mantener posiciones a largo plazo; son la recompensa por mantener el rumbo a través de los altibajos de la economía y los precios de mercado. El behavoral finance y el arbitraje del largo plazo juegan un papel fundamental como lo demuestran inversores como Warren Buffet.

Casi todas las clases de activos tuvieron un rendimiento negativo durante 2022, pero muchos inversores que resistieron obtuvieron un rendimiento positivo hasta ahora en 2023. Y a largo plazo, las primas incorporadas a estas clases de activos para compensar el riesgo han proporcionado en general sólidos rendimientos. Esa es la base de la asignación estratégica de activos y ha funcionado para la mayoría de los inversores. Quizá llegue el momento de asignación táctica. Cuando hay coste de oportunidad todo cambia. Ahora el tipo de interés es el precio del dinero de verdad.

Hay mantras que quedan de generación en generación. Ni es cierto que los padres viven mejor que los hijos ni que los trabajos que la digitalización ha destruido han sido sustituidos por otros de mayor valor añadido.

En un mundo tan polarizado se generarán revueltas sociales. Habrá que reconstruir Ucrania. La riqueza devastada de un país puede ser equivalente a 10 veces su PIB. Hay que invertir en industrias.

¿Tiene futuro el metaverso?

Los descubrimientos científicos y las innovaciones tecnológicas con frecuencia se presentan como avances inéditos o como la fuente de enormes cambios. Pocas, sin embargo, cumplen su promesa. Son desbordadas por nuevos conocimientos o tecnologías que superan lo que se había anunciado como un indeleble aporte histórico. Hay que entretener a la población. Se le adormita. Con las redes sociales y el metaverso se anestesia. Donde había un buen libro, una buena película o una buena excursión ahora hay inmediatez en forma de relación virtual. Atendiendo a su etimología, metaverso es la combinación resultante del término “meta” (más allá) y “verso” (derivación del universo), es decir, se definiría como la convergencia entre el mundo físico y el digital.

La tecnología, la innovación y la apuesta de las grandes plataformas son fundamentales en este proceso. Para poder adentrarnos en esta realidad paralela son necesarios, en primera instancia, un avatar como representación digital del usuario físico y unas gafas de realidad virtual (VR) con las que obtener una experiencia más sensorial y realista.

España tiene claro este concepto. Un estudio elaborado en 29 países por Ipsos, en colaboración con el World Economic Forum, le sitúa como el primer país europeo con mayor conocimiento del metaverso -el 63% de la población está familiarizado con el término-, once puntos por encima de la media en todo el mundo, fijada en un 52 %.

Entre las oportunidades que genera, el mayor impacto en España se prevé en el ámbito de la educación y formación virtual (63%), seguido por el entretenimiento (61%), los videojuegos (57%), las reuniones de trabajo (55%) y los recursos relacionados con la salud (54%).

No obstante, dicho informe fija a Europa como el continente con menor conocimiento sobre las oportunidades relacionadas con este nuevo ecosistema, algo que llama la atención en potencias económicas como Alemania y Francia, donde apenas un 30 % y un 28 % de su población, respectivamente, comprende las implicaciones que puede generar el mundo virtual.

Conclusión: ¿Dónde invertir la próxima década?

Sobreponderar la Renta Fija vs Renta Variable

¿Coste de oportunidad u oportunidad sin coste?

Huir de los Value Trap

Añadir gradualmente duración a las carteras

Valorar la industria como inversión

Se acerca un ciclo de materias primas

La gestión alternativa es eso una alternativa pero lo importante es la gestión

Los modelos de negocio cambian. La digitalización y la pandemia han traído consigo grandes transformaciones. Cuando vemos los restaurantes llenos y la mejora de la ocupación hotelera pensamos que la economía va bien. En un mercado emergente es la antesala de una recesión profunda. En España, la demanda interna y la inversión están cayendo y es el sector exterior gracias a la caída de las materias primas de las que somos importadores netos el que nos permite presentar mejores cifras. Entre estas, el gas y el crudo son las que más nos han beneficiado.

El lujo lo ha hecho muy bien pues es más asimétrico y el exceso de ahorro llevó a una propensión marginal al consumo mayor. Inditex ha presentado unos grandes resultados porque es semilujo en la mayoría de los países y tiene un modelo de negocio diferencial.

Sin embargo, si vemos las cifras de ventas de terminales móviles, ordenadores, zapatillas de deporte, etc. vemos como las clases medias han pasado de una filosofía de tener a una de vivir y disfrutar. A pesar de la obsolescencia programada, se pospone el cambio de electrodomésticos, terminales móviles o vehículos, pero no de los temas más ligados a disfrute y satisfacción. Se está dando un cambio de hábitos.

La mayoría de las empresas buscan la recurrencia en ingresos vía servicios pero la renta media obliga a elegir. No se puede tener todo. La gente ya no compra música. Se suscribe a Spotify o va a conciertos. Se busca ser poco intensivo en capital. Las aerolíneas ya no tienen aviones en propiedad, las hoteleras llevan la gestión y tienden a vender hoteles, las aplicaciones móviles como Booking tienen retornos brutales.

El modelo básico de análisis DuPont es un método que descompone la ecuación original del ROE en tres componentes: eficiencia operativa, eficiencia de los activos y apalancamiento. La eficiencia operativa se mide por el Margen de Beneficio Neto e indica la cantidad de ingresos netos generados por cada dólar de ventas. La eficiencia de los activos se mide por la Rotación Total de Activos y representa la cantidad de ventas generada por cada dólar de activos. Por último, el apalancamiento financiero viene determinado por el Multiplicador de Fondos Propios.

Recuerden que el ROCE hace el Cariño y el ROE enamora.

El origen de la empresa DuPont está en la Francia de la Ilustración. Pierre Samuel du Pont de Nemours, un hugonote parisino nacido en 1739 que fue relojero, economista, editor y político. Pronto renegó de los orígenes relojeros de su padre y su ambición le acercó a la corte de Luis XVI. Allí se hizo un nombre como economista, y sus escritos atrajeron la atención de intelectuales como Voltaire y sus ideas sobre el libre comercio fueron alabadas por el propio Adam Smith.

La saga de los du Pont no quedó ahí, y el nieto de Éleuthère, Pierre S. du Pont (en honor a su bisabuelo), quien había tomado las riendas de la compañía en 1915, fue presidente de General Motors después de que DuPont tomara una participación en la automovilística de más del 40%. Bajo su mandato logró convertir a GM en el mayor fabricante de automóviles en 1920, aunque en los años 50 las autoridades forzaron a DuPont a vender su participación por motivos de competencia.

Pero quizá lo más importante de la relación entre DuPont y GM tenga que ver más con la contabilidad. Donaldson Brown, comercial de explosivos, emitió un informe interno en 1912 proponiendo una fórmula sobre el retorno de la inversión, una fórmula que todavía se conoce como la fórmula DuPont y que con el tiempo se ha convertido en el famoso ROE (siglas de return on equity) que conoce cualquier persona familiarizada con unas cuentas empresariales.

La rentabilidad es una medida de la capacidad de una empresa para generar beneficios en relación con sus gastos y otros costes. Es una de las métricas más importantes para la evaluación del éxito de una empresa. La rentabilidad de los fondos propios (ROE) es un ratio contable comúnmente utilizado para evaluar la rentabilidad de una empresa. Representa la cantidad de beneficios devueltos como porcentaje de la cantidad de dinero que invirtieron los accionistas. El ROE se calcula mediante: los ingresos netos divididos entre el capital ordinario.

El ROE puede proporcionar información útil sobre el rendimiento de la empresa, ya que podemos definir fácilmente el punto de referencia para esta medida. Por ejemplo, si es un inversor que busca nuevas oportunidades de inversión, puede comparar fácilmente el ROE de diferentes empresas y elegir la que tenga la métrica más alta, ya que promete devolverle el mayor beneficio por la cantidad de dinero invertida.

El modelo de Tu Pon Se basa en una aplicación que te pone en contacto con un servicio. Booking se lleva el 30% de lo que pagas por una casa rural. Es mucho, pero quizá sin ella no habría cliente. Es la teoría del restaurante de menús. O me posiciono en lujo o roto mucho. El lujo te obliga a márgenes muy altos y a defender una ventaja competitiva sostenible. El menú compite por precio pero una misma mesa puede dar cuatro comidas al día. Margen o rotación. Hay modelos basados en por favor entre en la tienda. Si se lleva unas gafas le regalamos dos, pero por favor, entre.

El modelo de Tú Pon se basa en buscar un servicio y en agregadores, portales especializados, etc. buscar el mejor precio. El cliente es el que se lleva parte del beneficio de cubrir los costes fijos de la empresa. Muchos modelos de negocio se gestionan como una línea aérea en el que dos personas con el mismo asiento pagan precios muy diferentes. El problema es cuando se llega al umbral del dolor. Siempre habrá gente que podrá comprar entradas para un espectáculo diferencial, pero llega un momento en que se renuncia a comprar ciertos terminales móviles, cuchillas de afeitar, etc. si hay un elemento sustitutivo que justifica cambiar por calidad/precio.

En el modelo Tú Pon compites en precio. Suele basarse en volumen, last minute, liquidación de inventarios, o rebajas. Se basa en la espera de la oportunidad. Hay empresas que buscan una suscripción fija para poder acceder a estas oportunidades. Para ello es necesario tener un buen sistema de control de gestión. De este modelo huyen las grandes franquicias con una ventaja competitiva sostenible clara.

En gestión es muy importante detectar qué modelos generan valor. En Welcome tratamos de identificar contra consenso empresas con ventaja competitiva sostenible que han superado un problema o que presentan un potencial diferencial. Gestionar no deja de ser ir contra consenso y acertar. El consenso está en el precio y en el corto plazo no hay valor.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-06-13 10:51:172023-06-13 10:51:17Del “Tener Tener” al “Vivir Vivir”. Del modelo de Dupont al de Tú Pon.

En nuestra opinión, el mercado, se polemiza en exceso sobre si va a haber subida de tipos en junio. El debate, creemos que debería ser sobre qué viene después. Cabrían tres posibilidades: una pequeña pausa para seguir subiendo, un pico con posteriores bajadas, o un escenario meseta antes de decidir futuros movimientos.

Desde Welcome AM creemos que el escenario será la tercera opción, el escenario meseta, a ambos lados del Atlántico. Aunque por razones distintas.

Respecto a la Reserva Federal parecería lógico esperar los efectos de la mayor subida de tipos, en un periodo tan corto de tiempo, desde los años setenta del pasado siglo. Estamos hablando de 500 puntos básicos en 15 meses. A ello, habría que sumar el endurecimiento de las condiciones de crédito propiciado por la reducción de balance de la FED, y el producido tras la reciente crisis de bancos regionales en EE.UU., actores fundamentales en la concesión de crédito a pymes y crédito hipotecario en USA.

La inflación empieza a ralentizarse. A la estabilización de precios en bienes, se suma la caída de estos en el sector inmobiliario. Faltaría una mayor ralentización en servicios. Por todo ello, sería lógico pensar en un parón en este ciclo de subidas de tipos. Y el mercado piensa que se producirán bajadas durante el próximo semestre (se descuentan 50 pbs y se ha llegado a descontar 100 pbs hace pocas semanas). Nosotros, no estamos de acuerdo con esta visión. Creemos que la Reserva Federal permanecerá observando la situación antes de futuras bajadas.

Por un lado, tiene mucho margen ante la fortaleza del mercado laboral americano. Con una tasa de desempleo del 3.7% (publicado hoy, gráfico de abajo a la izquierda) y unas vacantes sin cubrir de 10.100.000 puestos (gráfico de abajo a la derecha), tiene tiempo antes de realizar futuras bajadas de tipos. Todo ello por mucho que la normativa laboral americana sea muy laxa y el desempleo se dé la vuelta muy rápido.

Por otro lado, en la mente de los miembros de la Reserva Federal todavía resuenan los ecos de la crisis de la década de los setenta y no quieren pasar a la historia repitiendo lo ocurrido entonces. Como se aprecia en el círculo rojo, tras subir 750 pbs en 18 meses, los volvieron a bajar en los 9 meses siguientes. Lo que provocó la debacle posterior con una subida de 1500 pbs y una crisis económica que padecimos durante más de una década.

En el caso de Europa, todo parece indicar que tendremos una última subida de 25 pbs a mediados de junio. Después parecería lógico que los mantuviera estable durante cierto tiempo. El mercado descuenta mayores subidas, pero no estamos de acuerdo con ello.

Vemos un entorno de caída de la demanda interna próxima, ya que por un lado el consumo privado se está sosteniendo sobre el ahorro, por otro ya se empieza a plantear claramente la necesidad de una cierta reducción del déficit público, y por último, tras la publicación de los últimos datos de crédito por el ECB se observa una importante contracción, con una caída en la demanda de crédito del 38%.

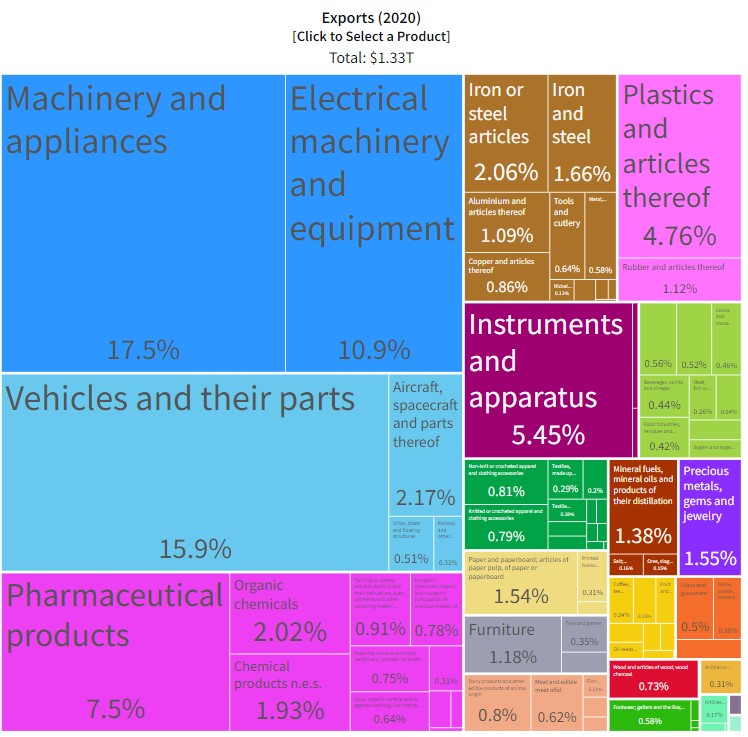

En este contexto de caída de la demanda interna, la economía europea debería apoyarse en el sector exterior, especialmente en una economía tan abierta como la europea (las exportaciones alemanas representan un 45% sobre su PIB).

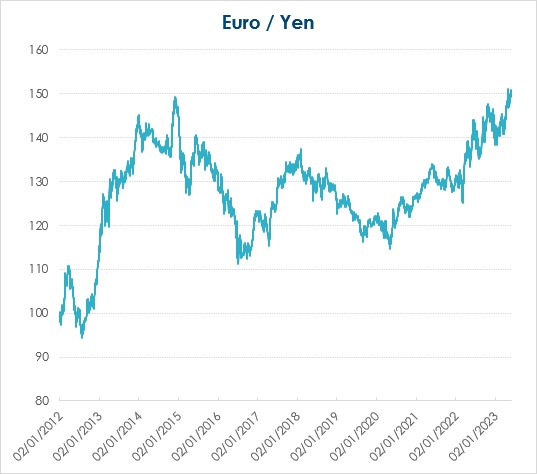

Respecto a este punto nos estamos encontrando con una recuperación en China muy inferior a la esperada, y hay que tener en cuenta que nuestro competidor en exportaciones es Japón, que exporta lo mismo que Alemania, industria con valor añadido, como se puede ver en los gráficos de exportaciones de abajo, Alemania a la izquierda, Japón a la derecha:

Con un BCE haciendo política monetaria restrictiva y un Banco de Japón expansiva, el EURJPY se nos ha ido a 150, lo que pone en graves problemas al sector exterior. En resumidas cuentas, si eres un australiano que se va a comprar un coche, uno japonés será un 25% más barato que uno alemán hace un año.

Por todo ello, no parece muy lógico que el BCE continue subiendo tipos en un entorno de inflación algo más controlada y de ralentización económica. Parecería razonable esperar a ver el efecto que termina de tener las recientes subidas de tipos.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-06-06 10:57:052023-06-06 10:57:05¿A dónde van los Bancos Centrales?

En los próximos días, el Congreso de EEUU tiene que votar la elevación del techo de la deuda, que hasta ahora siempre se ha aprobado.

Viendo el comportamiento de los mercados, las posibilidades de no aprobar el techo de deuda que está dando el consenso son muy bajas. Estados Unidos tras el paso al liberalismo con Reagan y una disciplina presupuestaria con Clinton poco a poco ha ido desviándose al Estado del Bienestar de Europa. Esto está generando un déficit estructural que se financia con deuda cada vez a un coste mayor. Un 5,3% de déficit tras desequilibrios de casi dos dígitos es una cantidad relevante. Para tener el Estado del Bienestar Europeo hay que pagar los impuestos de Europa y el Estados Unidos los impuestos directos e indirectos son mucho menores.

Las consecuencias de un impago serían desconocidas, pero no es el escenario central más allá del intento de erosionar al partido en el poder hasta el último minuto, muy propio de los americanos como decía Churchill. Cando se llegue al acuerdo, que es nuestro escenario central habrá un efecto “crowding out” al tener que emitir deuda el Tesoro y coincidiendo con el fin del LTRO del BCE. Ese drenaje de liquidez afectará sobre todo a la renta variable.

La sangre no llegará al río por varios motivos. Por un lado por el coste reputacional de la oposición y por otro porque existen mecanismos de salvaguarda como la reducción del gasto discrecional que ya se dió en 2011.

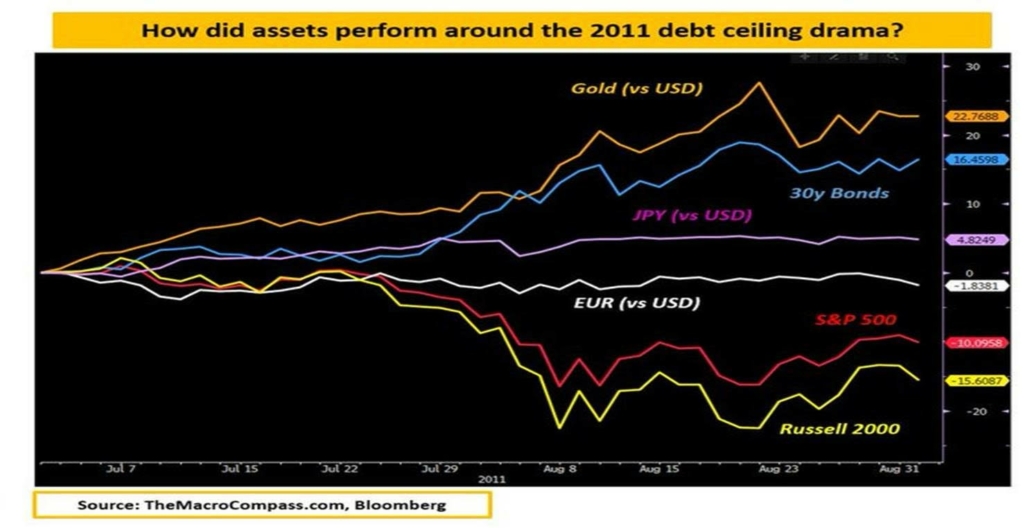

El techo de la deuda es la cantidad máxima que el Congreso de EEUU permite al Tesoro estadounidense tomar prestado mediante la emisión de deuda pública. No supone la autorización de nuevos gastos, simplemente permite al gobierno federal endeudarse para sufragar los programas de gasto aprobados por el Congreso. Es decir, la elevación del techo de la deuda no equivale a incurrir en nuevo gasto público. Simplemente permite al gobierno federal sufragar aquello a lo que ya se ha comprometido. Se introdujo en 1917, durante la Primera Guerra Mundial, permitiendo que el Tesoro emitiera bonos (los denominados Liberty Bonds) de manera recurrente, siempre y cuando no se excediera un determinado límite, es decir, el techo de la deuda. Los inversores acostumbrados a los cisnes negros ya los ven por todas partes pero no son tan habituales. Quizá la mejor inversión actualmente para un americano sea comprar Letras del Tesoro y vender equity. El yield es mejor. La rentabilidad actual de la Bolsa es del 5% (la inversa del PER) mientras las letras se acercan al 6%.

Primera conclusión: Comprar deuda americana y comprar cobertura del S&P. Curiosamente el impago de la deuda convierte a la misma en el activo más rentable. El oro ha ido subiendo como activo refugio.

Nadie sabe a ciencia cierta cuándo llegará esa fecha clave en que se alcance el límite, pero la secretaria del Tesoro, Janet Yellen, ha advertido de que es muy probable que sea a principios de junio y que hay riesgo de que sea incluso el primer día del mes. El aumento del techo de deuda ha sido, en general, un mero trámite administrativo. Así, desde 1960, se ha aprobado 78 veces: 49 bajo presidentes Republicanos y 29 bajo presidentes Demócratas.

El techo de deuda es el elemento clave de la gestión de la política fiscal de EEUU que regula el límite máximo del endeudamiento público. Un impago provocaría que miles de funcionarios dejasen de cobrar, que los mayores vean suspendidas sus prestaciones de jubilación y que las personas vulnerables no puedan acceder a sus subsidios de salud, entre otros efectos.

El 19 de enero de 2023, EEUU alcanzó el techo de su deuda pública, establecido en 31,4 billones de dólares. La Administración Demócrata del presidente Biden lleva desde entonces reorganizando sus partidas de gasto y acelerando su recaudación fiscal para poder seguir haciendo frente a sus pagos y mantener abierto el gobierno federal. Asimismo, ha intentado en varias ocasiones negociar con la mayoría Republicana en el Congreso un aumento del techo de deuda. Pero el ala más radical del Partido Republicano por el momento no está dispuesta a pactar. Exige sustanciales recortes de gasto público inasumibles para el Partido Demócrata.

Segunda conclusión: Habrá recorte de gasto, subida de impuestos y un crecimiento potencial menor de la economía.

Hay pocas dudas de que un impago de la deuda tendría nefastas consecuencias económicas. Generaría un fuerte incremento de las rentabilidades de la deuda pública emitida por el Tesoro, que daría lugar a una revaluación del resto de los activos financieros, ya que los bonos del Tesoro de EEUU son el activo libre de riesgo por excelencia y se utilizan para la valoración y fijación del precio del resto de los activos. Por lo tanto, ante un impago, se producirían subidas en las rentabilidades del resto de activos de renta fija al tiempo que caerían las bolsas. Además, el caos financiero y la incertidumbre llevarían a una contracción del consumo y la inversión y una caída del crédito, lo que probablemente llevaría a EEUU a una recesión.

Tercera conclusión: Ajuste en el valor de todos los activos. Caída del efecto riqueza, freno al consumo, recesión y caída de la inflación como estabilizador automático.

Sin embargo, el escenario central es el acuerdo. Este va tomando forma. Se trataría de extender por dos años el techo de deuda a cambio de imponer límites de gasto por ese mismo plazo. Eso cubriría lo que queda de la presidencia de Joe Biden. Los límites de gasto no afectarían al gasto militar ni a los pagos a veteranos y se concentrarían en otros programas, pero no serían tan agresivos como los incluidos en la primera propuesta republicana, aprobada como propuesta de ley en la Cámara de Representantes. Sin embargo, las cifras no están decididas y las negociaciones pueden descarrilar.

El pacto recortaría 10.000 millones de dólares de un aumento presupuestario de 80.000 millones para la agencia tributaria que Biden logró incluir en su Ley de Reducción de la Inflación. Los republicanos han advertido, con frecuencia con argumentos falsos, de una oleada de inspecciones, mientras que los demócratas han dicho que el aumento del gasto permitiría cubrir vacantes y dar un mejor servicio y que se amortizaría con la lucha contra el fraude fiscal de empresas y rentas más altas, pero que no afectaría a las medias y bajas.

Cuarta conclusión: El dólar como efecto refugio en una recesión lejos de depreciarse se apreciaría lo que ayudaría a combatir la inflación doblemente al importar deflación.

Este jueves, Biden ha aprovechado un acto que no tenía nada que ver, la presentación de su propuesta para nombrar jefe del Estado mayor al general Charles Brown, para exponer su posición sobre las negociaciones. “El speaker McCarthy y yo hemos mantenido varias conversaciones productivas, y nuestros equipos siguen reuniéndose mientras hablamos, de hecho, y están haciendo progresos. Lo he dejado claro una y otra vez: El impago de nuestra deuda nacional no es una opción. El pueblo estadounidense merece saber que seguirá recibiendo sus pagos de la Seguridad Social, que los hospitales de veteranos seguirán abiertos y que seguiremos progresando económicamente. El impago pone todo eso en peligro. Los líderes del Congreso lo entienden, y están todos de acuerdo: no habrá impago. Y es hora de que el Congreso actúe ya”, ha dicho.

Biden insiste en que las negociaciones son sobre el presupuesto, no sobre el impago y sostiene que los dos partidos tienen visiones contrapuestas sobre Estados Unidos. Según el presidente, los republicanos quieren hacer recaer esa carga sobre las espaldas de los estadounidenses de clase media y trabajadora, con recortes en profesores, policías, agentes de la patrulla fronteriza y mayores tiempos de espera para las solicitudes de la Seguridad Social. Biden quiere hacer pagar a las empresas (especialmente a las petroleras y farmacéuticas) y a las rentas altas.

Conclusión final: El techo de deuda es una particularidad de la legislación estadounidense y, de hecho, en la mayoría de los países avanzados no existe nada similar. Por lo tanto, lo razonable sería eliminarlo.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-05-30 11:25:082023-05-30 11:25:09¿Por qué se ha llegado hasta aquí? Tras el malestar, Estado del Bienestar. ¿Qué decisiones tomar?

El miércoles se filtraba a través de un artículo en Bloomberg el acercamiento de la EBA (Autoridad Bancaria Europea) hacia los accionistas para plantear modificar las condiciones de los Cocos de tal manera que sean más atractivos para los tenedores y vuelva a despertar el interés por el activo. Entre las fórmulas que se estarían planteando incluirían una cláusula de dividend stopper y pusher, en el que antes de dejar de pagar cupón tendrían que dejar de pagar dividendo. Otra de las fórmulas que se barajan sería hacer el cupón diferido acumulativo, de manera que sea similar a los híbridos corporativos, el cupón diferido se acumula y una vez que paguen dividendo deberían de pagar de nuevo cupón. Hasta ahora no debemos olvidar que el único incentivo a ejercitar llegada la fecha call en estos instrumentos sería el coste financiero y en el caso de gran parte de los emisores el riesgo reputacional, que unos bancos cuidan más que otros.

Medir el riesgo reputacional requiere de gran sensibilidad y conocimiento de los inversores de renta fija. Poniendo un ejemplo práctico, desde Welcome AM creemos que aquellos bancos locales bien capitalizados, pero con difícil acceso al mercado de capitales por tener una curva poco extensa de emisiones o simplemente por desconocimiento del inversor extranjero no se pueden permitir un no ejercicio de call, pese a que se pueda poner en duda el sentido financiero de la operación.

Por otro lado, al medir el riesgo reputacional hay que tener en cuenta aquellos emisores que tradicionalmente han tenido una actitud “amigable” con los tenedores de bonos como sería en España por ejemplo BBVA.

El dialogo entre la EBA y las partes interesadas surge tras la histórica decisión de Suiza de anular el 100% del valor de los 17 mil millones de dólares emitidos en deuda Additional Tier 1 de Credit Suisse, volando por los aires la prelación en la estructura de capital del banco. Según se produjo el anuncio, hubo una declaración conjunta de la Junta Única de Resolución, la EBA y el BCE incidiendo en que en el marco europeo el capital ordinario es el primero en absorber pérdidas, y solo después de su plena utilización se exigiría la amortización del AT1.

En nuestra opinión, el instrumento financiero surge para hacer frente a los problemas concretos de capital en un banco, y no una crisis bancaria generalizada. Por esto, en casos como la pandemia y o una inquietud sobre el activo en general los reguladores salen a dialogar y proteger el activo.

Desde Welcome AM seguimos positivos en el activo en general, siendo conscientes de que hay que ser cada vez más selectivo en el emisor a elegir, evitando aquellos que llevan un tiempo en el candelero siendo protagonistas de noticias negativas de manera sistemática y decepcionando en la publicación de resultados. Preferimos la banca retail a aquella más centrada en el negocio de Banca de Inversión o con elevada exposición a Real Estate, ya que creemos que los mayores perjuicios vienen generalmente de estas dos patas de negocio.

La profunda integración de la tecnología en el sector financiero y la globalización en la era actual ha provocado que la crisis en un banco concreto provoque que la pérdida de confianza y la consecuente fuga de depósitos en la entidad se produzca exponencialmente más rápida que antaño, debilitando rápidamente su balance y teniendo que provocar intervenciones como las que hemos visto en Estados Unidos. Por tanto, las crisis de confianza en los bancos son muchísimo más virulentas y por tanto más peligrosas. Esta súbita pérdida de confianza que tan bien nos explicaban en Mary Poppins con tan solo dos peniques, se produce rápidamente de manera global al poder hacer retiradas de dinero en tan solo un click.

(pinche en la imagen para ver el vídeo)

En nuestra opinión, la prioridad de los reguladores continúa siendo la protección de la deuda senior, ya que es el activo sobre el que se emiten notas y estructuras financieras que a su vez tienen otros bancos y pueden producir por tanto un “efecto mariposa”, con el contagio del problema concreto de un banco pequeño que se traduce en un problema sistémico. Este efecto arrastre produciría una crisis bancaria generalizada que es lo que cualquier regulador quiere evitar y en ningún caso es nuestro escenario. Por esto, creemos que en la deuda senior financiera el inversor está sobreprotegido por el regulador y no creemos que en ningún caso se vea afectada, ni en Estados Unidos ni en Europa con el BCE.

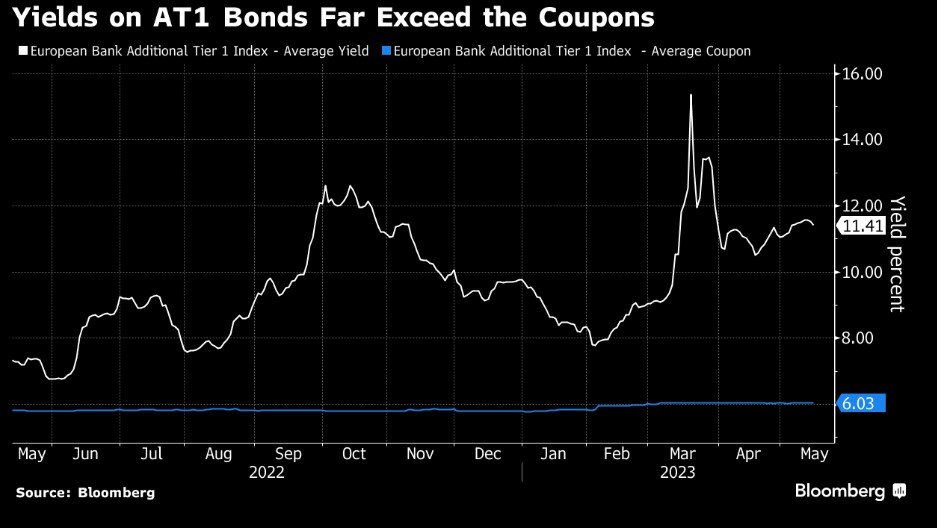

Esta semana, hemos visto un estrechamiento al fin en los spreads de crédito de los cocos a raíz del artículo publicado de Bloomberg sobre el dialogo para mejorar el atractivo de la deuda Additional Tier 1, pero aun así el activo continúa descontando el no ejercicio llegada la fecha call en la mayor parte de los bonos, y las tires continúan siendo en su mayoría de doble dígito (el índice de cocos tiene una TIR media a la call de 11,3%, del 8,65% a perpetuidad). Cabe destacar, como los cocos con fecha call inmediatamente posterior al evento de Credit Suisse sí que han ejercitado a cien, siendo emisores como Ibercaja, Unicredit o Lloyds, que habían sufrido enormemente en precio en los días post-Credit Suisse. En nuestra opinión, continuamos positivos en el instrumento y hemos aprovechado estos meses para tomar posiciones. Pese a que el flujo de aquel inversor que tradicionalmente no operaba en el activo creemos que se ha marchado para no volver, la base de inversores cualificados e institucionales se mantiene en el activo, y se ha demostrado con la dificultad para encontrar papel que hemos sufrido los últimos meses. Esto ha provocado un enorme gap entre la deuda corporativa y la financiera en general, que esta semana al fin comienza a revertirse.

Hace ya tiempo que se especula con cambios en las características de los instrumentos, cambiar los triggers y sobre su utilidad como colchones de capital, pero en nuestra opinión todo lo que sea dar previsibilidad a como funcionaría la absorción de pérdidas en el instrumento en el caso de un banco bajo normativa europea, es positivo para el activo.

Por último, no debemos olvidar el coste financiero como el principal motor a la hora de decidir si ejercitar o no en la fecha call. Desde Welcome AM creemos que, pese a que el riesgo reputacional pese, es importante seleccionar aquellos bonos con un spread de reseteo más alto. En el entorno actual de mayores tipos de interés, con un swap a 5 años (tradicionalmente el índice de reseteo en el caso de bancos europeos) en niveles del 3,11%, y un spread sobre mid-swap en el entorno de 600pb hace que el nuevo cupón se acerque peligrosamente al doble dígito en el caso de no call, por lo que aquellas entidades que puedan permitírselo optarán por ejercitar el bono y esperar a un mejor momento de mercado para emitir un nuevo coco. Este caso lo hemos visto recientemente en Unicredit.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-05-25 12:19:462023-05-26 10:33:37Chapa y pintura para los Cocos.

Utilizamos cookies propias y de terceros para permitirte la navegación por nuestra web, así como analizar el comportamiento de tu navegación. Puedes aprender más sobre qué cookies utilizamos en nuestra Política de cookies, desactivarlas en los ajustes o aceptar o rechazar su uso a través de los botones correspondientes.