¡¡¡Tú a Zurich y yo a California!!!

Las rápidas y fuertes subidas de tipos de interés han desencadenado una crisis bancaria, provocando reacciones tanto de los bancos centrales, encargados de realizar las políticas monetarias, como de políticos, e inversores. La rápida aparición de inestabilidad financiera es motivo de preocupación para los inversores. Empeora las perspectivas de crecimiento y debemos tender a favorecer los posicionamientos defensivos.

El impacto retrasado de unas políticas más restrictiva está elevando el riesgo de accidentes y rupturas en el sistema. Sin embargo, los peores temores que se apoderaron de los mercados el viernes pasado han disminuido. La única señal que permanece atascada en niveles angustiados son los CDS bancarios a 1 año, un instrumento ciertamente ilíquido con pocas operaciones que mueven materialmente los mercados. La avalancha de informes financieros que refuerzan la estabilidad financiera de los bancos europeos, la expansión de las facilidades crediticias en los EE. UU. y la actividad de fusiones y adquisiciones entre los bancos estadounidenses, han relajado la situación. La liquidez que ofrece la Fed ha vuelto a ser sustancial. Los reguladores han aprendido mucho en los últimos años sobre cómo gestionar una crisis de confianza en el sistema.

No hacemos varias preguntas, ¿hasta qué punto lo sucedido en las últimas semanas en el sector financiero cambia las perspectivas y condiciones de la economía? ¿En qué medida debería cambiar la política económica y particularmente la monetaria? La respuesta es compleja, y posiblemente a día de hoy nadie lo sepa. Valoremos lo que si sabemos. Primero hablemos de las cifras que se están escuchando en prensa continuamente sobre la fuga de depósitos, y segundo de la importancia de los bancos pequeños en USA.

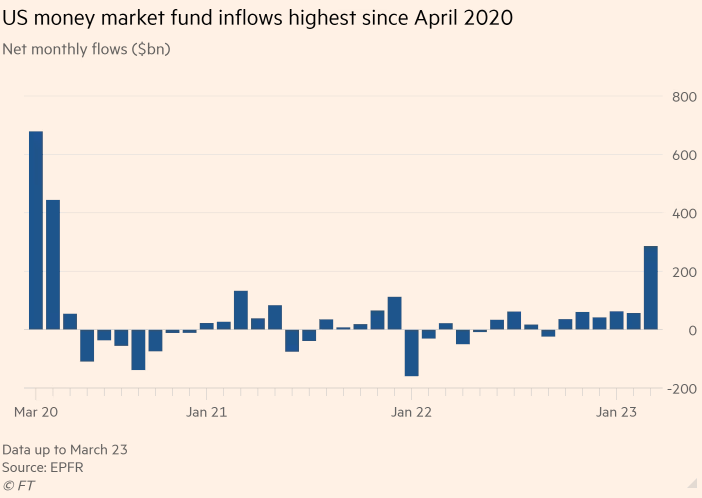

Es una realidad que se están transfiriendo fondos de los bancos pequeños y medianos, a bancos grandes, y en parte a fondos del mercado monetario. Este ultimo actor, vuelve al escenario después de años de ausencia. Cascabel al gato.

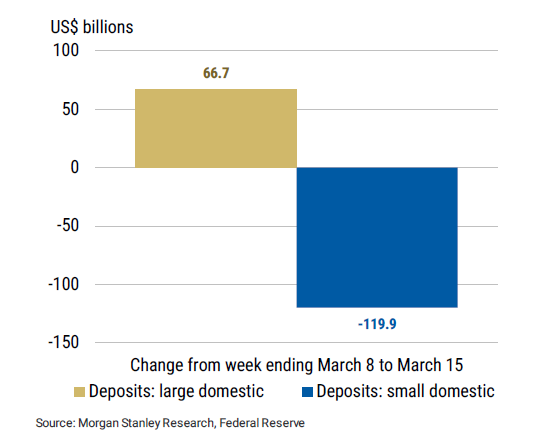

Los bancos pequeños en USA perdieron $120bn. Son datos semanales, publicados el viernes. De esa cantidad, unos $50bn los perdió Signature Bank. Es sólo un 2% de los depósitos de los bancos pequeños. Los bancos grandes ganaron cuota en depósitos. Se calcula que tuvieron inflows de unos $200bn, procedentes de bancos pequeños y de bancos extranjeros, pero en neto solo ganaron $67bn de depósitos porque también tuvieron entradas a otros productos como fondos monetarios.

En absoluto, son cantidades que impresionan, pero pongámoslo en perspectiva para mejorar el enfoque.

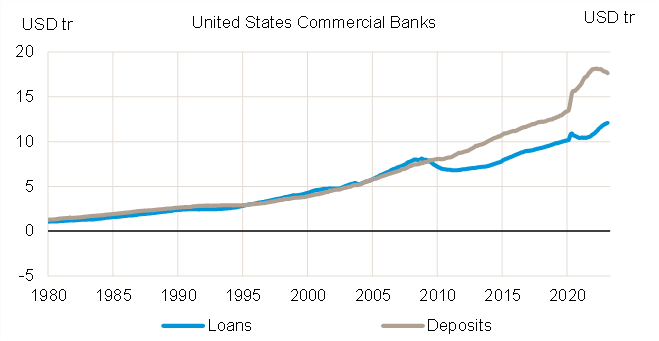

En los EE. UU., los últimos años se han visto crecimientos masivos en los depósitos bancarios. Esto se aceleró durante la pandemia debido al nuevo impulso monetario aportado por la Reserva Federal, y el apoyo fiscal que se ofreció. Los depósitos crecieron más rápidamente que la capacidad de los bancos para otorgar préstamos, y, por lo tanto, ese exceso se invirtió en activos financieros. Eso no tiene nada de malo desde el punto de vista crediticio, ya que los valores en cuestión eran bonos del Tesoro y activos respaldados por hipotecas. Sin embargo, esto también significó asumir un gran riesgo de tipos de interés. Como podemos observar, el crecimiento de los depósitos en USA en llegó a alcanzar los 18 trn$. Por lo tanto, las últimas salidas, siendo elevadas, no podemos afirmar que señalen a riesgos sistémico, y posiblemente nos ayude a entender a Yellen cuando trata de calmar, pese a no garantizar los depósitos en USA por encima de los 250.000$, como se hizo en SVB.

Durante años, los bancos no han pagado remuneración a los clientes por mantener sus depósitos, especialmente porque en los últimos años no ha habido una competencia real (tasas de interés bajas, abundante oferta de efectivo doméstico y corporativo). Ahora, sin embargo, los tipos son más altos y existe la oportunidad de invertir en fondos del mercado monetario o letras del Tesoro y obtener más rendimiento. En teoría, eso abre la puerta a la fuga de depósitos fuera del sistema bancario. El riesgo es probablemente exagerado para el sistema, pero los bancos más pequeños podrían ser vulnerables, ya sea por la caída de la confianza (los depósitos se trasladaron a los bancos más grandes que se perciben como más seguros) o por la disponibilidad de tipos más atractivos en otros activos.

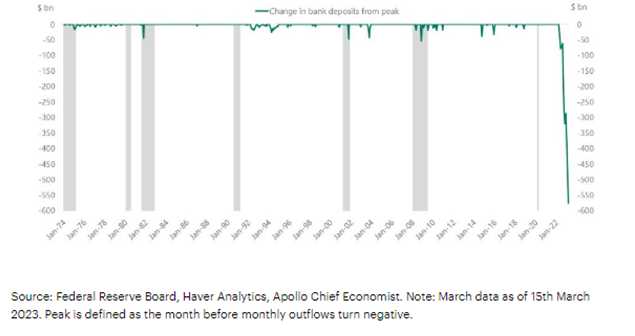

Los depósitos en el sector bancario han disminuido en casi 600 mil millones$ desde que la Fed comenzó a aumentar los tipos de interés, la mayor salida de depósitos del sector bancario registrada.

Que, en gran medida, han ido a fondos del mercado de monetario, cuyos tipos, vuelven a ser competitivos.

En segundo lugar, hablemos de la importancia de los bancos pequeños y medianos en la economía americana.

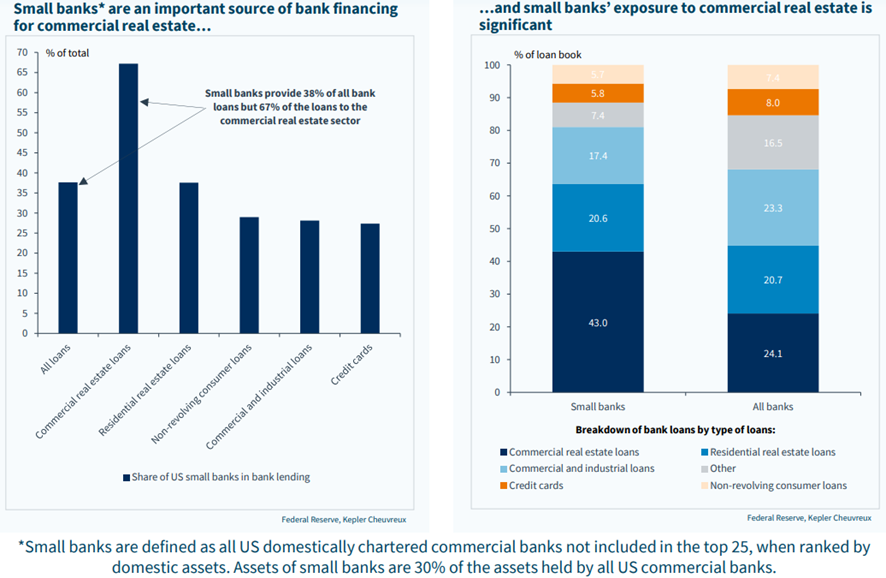

Un informe de Goldman Sachs pone de relevancia la importancia de los bancos medianos y pequeños en la generación de oferta de crédito en Estados Unidos. De acuerdo con este documento, estos bancos son responsables de aproximadamente el 50% de los préstamos comerciales e industriales de EE.UU., el 60% de los inmobiliarios residenciales, y el 45% de los préstamos al consumo. Adicionalmente, los bancos pequeños USA representan el 67% del total de préstamos a CRE (Commercial Real Estate) por lo que se entiende la preocupación de un escenario tensionamiento, y restricción de acceso al crédito.

Pero es probable que las restricciones al crédito afecten no solo a los bancos pequeños. Los grandes bancos están sometidos a una regulación más estricta que los pequeños, ya que se les exige que dispongan de más capital y de más liquidez. Si añadimos la probabilidad de que incluso los bancos que no han sufrido una retirada masiva de depósitos, se vuelvan mucho más cautelosos, es probable que nos encontremos ante una importante reducción del crédito.

Como se deriva del análisis de Goldman, con un 40% de los depósitos en bancos medianos y pequeños superando el límite de 250.000 dólares asegurados por la FDIC, la liquidez va a ser su prioridad más importante. Dado que son precisamente estas instituciones las que tienen una mayor propensión a conceder préstamos, parece casi inevitable que se cierre una importante fuente de crédito para el sector privado.

Las instituciones bancarias estadounidenses y europeas se han visto afectadas por una ola de angustia durante este mes de marzo. Los responsables políticos de ambos lados del Atlántico reaccionaron con una serie de intervenciones, algunas dirigidas a instituciones individuales, otras diseñadas para apuntalar el sector bancario en su conjunto. Hay un informe del NBER (National Baureau of Ecomic Research) que está generando interés. Se analizan 2000 intervenciones de los reguladores en el sector bancario. Adjuntamos link, por si alguien quiere profundizar, y destacamos algunos puntos, por ejemplo, la combinación de garantizar depósitos y garantías de emergencia a préstamos apenas se ve en un 6.5% de los casos y cuando se produce en el 80% de los casos está relacionado con una crisis sistémica.

https://www.nber.org/papers/w31066?utm_campaign=ntwh&utm_medium=email&utm_source=ntwg13

Las secuelas del colapso de Silicon Valley Bank (SVB) en los EE. UU. y la compra de Credit Suisse por parte de UBS, son aún más inciertas sobre las perspectivas económicas y de mercado a corto plazo. En cuanto a Estados Unidos, nos descartamos que en los próximos meses se reduzcan las previsiones para el PIB estadounidense por los efectos de la volatilidad reciente en el sector bancario.

La repentina erupción de incertidumbre en el sistema bancario es una señal de que la política monetaria ha endurecido significativamente las condiciones financieras. La incertidumbre sigue elevada y coincidimos con el presidente de la FED, en que intentar predecir el impacto del endurecimiento del crédito tras los acontecimientos recientes, es hacer conjeturas. A medida que seguimos analizando las consecuencias de la reciente crisis de confianza en el sector bancario, conviene seguir muy de cerca la situación de Europa, donde el crédito bancario al sector privado roza el 115% del PIB de la eurozona, frente al 66% del PIB en Estados Unidos.

En este sentido, nos centramos en identificar las áreas del mercado que, en nuestra opinión, se verán más afectadas, por las últimas turbulencias.

Primero, tradicionalmente, las small caps dependen más de la financiación bancaria que las grandes. Nuestra expectativa es que los bancos pequeños restrinjan el crédito más que los grandes, lo que afectará principalmente a las pequeñas compañías. Ya se está notando en mercado. En el mes de marzo, el Nasdaq bate al Russell 2000 en más de 10%. Aunque una parte de este comportamiento puede deberse al rally en duración, los inversores se decantan por empresas grandes ante un incierto entorno macro y de mercado. Mientras que vemos como grandes beneficiados a los bancos americanos de mayor dimensión (por ejemplo JP Morgan, Citi), a los que se dirigirá una parte de los hoy clientes preocupados de los bancos regionales, y las compañías tecnológicas consolidadas (por ejemplo Amazon, Alphabet, Microsoft).

Un último dato. Hoy cerramos mes de marzo y trimestre, y será la primera vez en 20 años que el MSCI World suba a pesar de una caída de más del -10% en el sector financiero. De cara al futuro, esperamos que los mercados se vean presionados cuando las tendencias macroeconómicas y de beneficios comiencen a debilitarse. Si bien esto aún no está sucediendo, la historia sugiere que las condiciones y los estándares crediticios más restrictivos arrastrarán tanto el crecimiento económico como el de los beneficios a futuro.