Vientos de cambio o calentón

Esta mañana tomando un café con un cliente y su banquero hacían mención del excepcional comienzo de año de los mercados bursátiles. Y la verdad es que es espectacular. El índice MSCI World tuvo el tercer comienzo de año más fuerte en los últimos 50 años. Sin embargo, y por si alguien se pregunta por la representatividad de estas primeras semanas para el conjunto del año, en los últimos 50 años no hay una correlación estadísticamente significativa entre el comportamiento en las dos primeras semanas de enero y el desempeño anual. Y hay un factor adicional que llevamos mucho tiempo sin ver. Desde principios de año, el Stoxx 600 ha ganado casi el doble que el S&P 500, con un rendimiento superior que comenzó a finales de septiembre de 2022.

La primera pregunta que nos hemos hecho es preguntarnos el porqué de este buen comienzo de año. Detectamos varios aspectos: La inflación se está relajando, los bancos centrales parecen dispuestos a reducir las subidas de tipos, y los datos macro están sorprendiendo al alza.

Empecemos por la inflación. La caída de la inflación está en marcha. En EE. UU., tanto la inflación general como la subyacente de los precios de consumo alcanzaron su punto máximo en junio y septiembre, respectivamente. En la Eurozona, el pico parece haber llegado más tarde, en octubre, para la tasa general de precios al consumidor, aunque con la tasa subyacente aun aumentando. Las previsiones de consenso para la inflación para la mayoría de las principales economías para 2023 son de descensos en relación con las tasas de inflación promedio de 2022. Una realidad, pero no olvidemos que como vemos en las tasas subyacentes, resultara más pegajosa de lo esperado. Centrándonos en Europa, gracias a los esfuerzos de ahorro energético, los combustibles alternativos y el clima templado, los precios del gas natural cayeron a la mitad solo en diciembre, ayudando a esa relajación en las tasas de inflación. Si añadimos la debilidad del dólar, encontramos otro factor a favor. Como hemos visto, a los mercados les va mejor cuando la tasa de inflación general está cayendo. Nuevas caídas en las tasas de inflación en los próximos meses deberían ser un factor positivo de rendimiento tanto en bonos como en acciones.

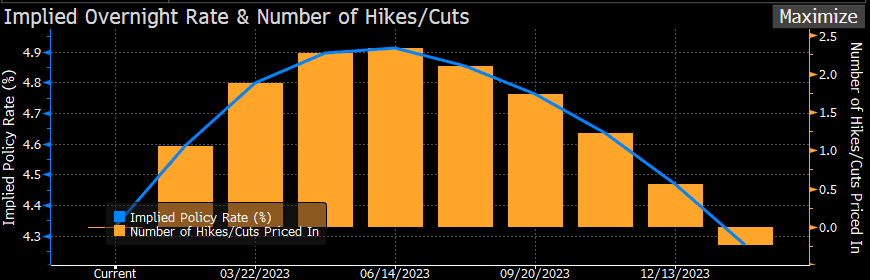

Respecto a los bancos centrales, nos encontramos con un dilema. La dialéctica tan agresiva de los principales responsables de los bancos centrales no se la creen los mercados, lo que está llevando a que se descuenten incluso rebajas de tipos de interés durante el segundo semestre, tal y como se puede ver en el gráfico adjunto para la FED.

Algo que nosotros no contemplamos. Sin embargo, los mercados si lo han comprado, y las curvas de renta fija han ajustado rápidamente, y en general los inversores han añadido riesgo de forma continua.

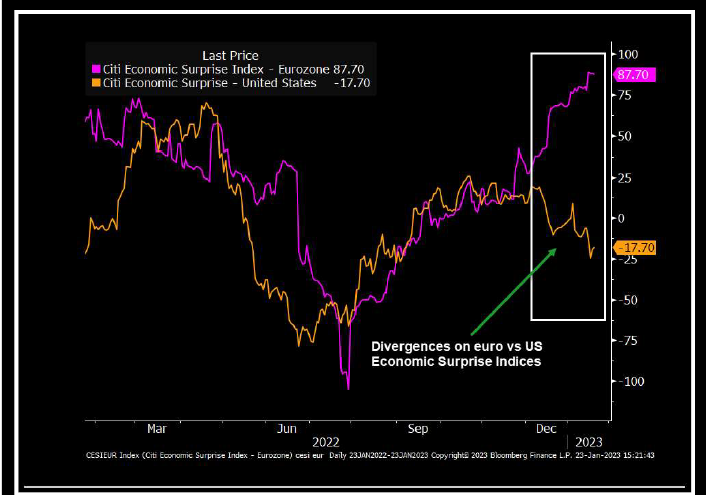

En el frente macro, y principalmente en Europa, los datos macro están sorprendiendo al alza. Una imagen vale más que mil palabras. En el gráfico adjunto vemos el “decoupling” importante entre los índices de sorpresas macro Europa vs USA.

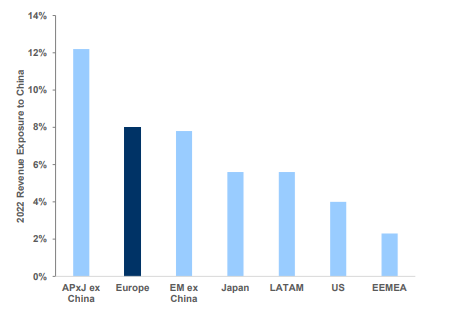

En este aspecto la reapertura de China es especialmente relevantes para Europa. Ver gráfico adjunto. China representa entre el 15 % y el 20 % del PIB mundial, por lo que duplicar su tasa de crecimiento este año, lo que no es imposible dada la experiencia de las economías occidentales que salen de la pandemia, podría contribuir significativamente al crecimiento económico mundial. Aunque estas son buenas noticias para el crecimiento, podrían ser malas para la inflación. Una China más fuerte probablemente dificultará mucho más el trabajo de los banqueros centrales.

Una vez analizados los motivos del buen desempeño en apenas un mes, la segunda pregunta que nos hemos hecho, es si es sostenible en el tiempo. Veamos que descuenta hoy el mercado en términos de beneficios ahora que comienza la temporada de resultados. Según FactSet se espera que los beneficios del índice S&P 500 se reduzca un 3,9%. Sin embargo, la significativa dispersión sectorial, los beneficios de la energía se estiman en +60%, podría estar haciendo que la foto agregada sea mejor de lo que realmente es. La previsión de consenso para los beneficios del S&P 500 en 2023 se mantiene por encima de los 225 $ por acción. Creemos que esto es optimista y que probablemente bajará. En Europa, los analistas esperan que los beneficios del cuarto trimestre del índice Stoxx 600 suban aproximadamente un +4%.

Hasta dónde llegarán la desaceleración y la contracción de beneficios sigue siendo tremendamente incierto. La política monetaria tarda en hacer efecto y los bancos centrales aún no han terminado con las subidas de tipos, por lo que tendremos que esperar para saber dónde acaban situándose los tipos y cuánto sufrirán los beneficios corporativos. Por eso nuestra recomendación sigue siendo ser prudentes en renta variable, y seguir los consejos de Baillie Gifford. De las 3.000 compañías que han tenido caídas en el precio de la acción de más del 50% desde 1999, como ha sucedió en muchas compañías el año pasado, sólo 1.000 recuperaron sus pérdidas en un período inferior a 5 años. De media esas compañías tuvieron crecimientos de beneficios del +10.5% y de ingresos del +6.1% versus -0.5% y -1.9% respectivamente de las otras 2.000 compañías que no recuperaron sus pérdidas. Conclusión, a medio plazo, los precios de las acciones de una compañía siguen a los beneficios de esta. Es decir, las compañías que más crecen sus beneficios son las que más se aprecian en bolsa. Por lo que identificar esas compañías con crecimientos extraordinarios es fundamental para conseguir rentabilidades por encima de la media.