El que avisa no es traidor

El que avisa no es traidor…. la historia no se repite, pero rima!!!

Esta semana, en una reunión con un gestor de renta fija, uno de los invitados le preguntaba, que si este era el año de la renta fija, como es que estaba en negativo en el año.

Y es que un índice global agregado de gobiernos y crédito, a primeros de febrero se revalorizaba hasta alcanzar aproximadamente un 4% desde comienzo de año, y esta semana perdía un -0.6% YTD. ¿Qué ha pasado en los mercados de renta fija?

Llevamos tiempo comentando que los principales banqueros centrales están siendo muy claros en sus mensajes, afirmando que subirán los tipos donde sea oportuno para atajar la inflación, e incluso que los mantendrían altos el tiempo que fuera necesario. Sin embargo, los mercados financieros, no se lo creían y descontaban hace apenas unas semanas, que los bancos centrales se verían obligados a bajar tipos, una vez los datos de inflación se relajen, y el impacto de las tensiones en las condiciones financieras, hicieran mella en el crecimiento. Nosotros no lo veíamos, y no vemos a corto plazo esas bajadas de tipos.

El que avisa no es traidor…. Esta semana la intervención de J. Powell ante el Senado ha sido contundente. Reconoce que las presiones inflacionarias son más fuertes hoy que en la última reunión de la FED. No hay indicios de desinflación en el sector de servicios excepto en el alquiler. El mercado laboral sigue siendo extremadamente ajustado.

Por lo tanto, J. Powell advierte: el objetivo final sobre los Fed Funds debería elevarse en el próximo comité. Sobre todo, “si todos los datos” confirman que las presiones inflacionistas no han bajado, la Fed se prepara para acelerar el ritmo de la próxima subida monetaria.

Así pues, la decepción de los últimos datos de inflación, bajando menos de los esperado, tanto en la tasa general como en la subyacente, la resistencia de la economía, y el nuevo aviso de Powell, han provocado una revaluación de los tipos de interés. Los inversores se preparan ahora para un escenario de tipos más altos por más tiempo. En USA, el bono a 2 años cotiza por encima del 5%. Estamos hablando ya de “cuponazos”.

Adicionalmente asistimos a una inversión de la curva (10yr-2yr) no vista en los últimos 40 años.

Ante esta situación, nosotros sí esperamos que el bono americano a 10 años se mueva por encima del 4,20% de nuevo una vez que el mercado asuma que no se van a producir bajadas de tipos de interés, y en ese momento aprovecharíamos para alargar duraciones, pero en la parte de tipos de interés. Hay que tener en cuenta que la oportunidad en renta fija viene por la parte de tipos de interés, los spreads de crédito apenas han sufrido en este entorno.

Este escenario tendría que haber producido caídas en renta variable y demás activos de riesgo y este movimiento aún no se ha producido. Tal y como podemos ver en el gráfico adjunto, cortesía de Bank of America, todos los periodos donde hemos asistido a tensionamientos de las condiciones financieras y subidas de tipos de interés han generado problemas.

Como decía el escritor Mark Twain : `La Historia no se repite, pero rima´.

Nuestra observación es que las condiciones financieras por lo general se han endurecido rápidamente y que estos ajustes rara vez se producen sin que haya accidentes o dislocaciones. Por todo esto, en nuestra opinión, es momento de tomar las posiciones de duración más corta, construiríamos una cartera barbell para este año comprando ahora la parte más conservadora de la cartera o aquella de duración más corta, y aprovechando para tomar posiciones largas en el momento que el mercado descuente que no vamos a ver bajadas de tipos en el corto plazo. Los tipos han subido rápidamente tras más de una década de caídas a mínimos históricos. Eso hace que la renta fija sea mucho más competitiva y atractiva en términos de rentabilidad y volatilidad esperadas y también, potencialmente, de correlación. No dejemos pasar esa oportunidad.

Hay demasiada complacencia en un aterrizaje suave de la economía. Las condiciones financieras se han endurecido mucho durante 2022 y eso normalmente lleva un retraso con la economía real. Históricamente 12-18 meses. Esto, no solo afecta a inmobiliario y construcción, también ha ocurrido en producción industrial. Por eso esta vez estamos tardando aún más en ver ese efecto. Es cierto que mucha gente se empeña en justificar la resistencia de la economía por la fortaleza del empleo, pero no olvidemos que el empleo es un indicador retrasado.

Warren Buffett dijo que se paga un alto precio por un consenso alegre. Las mejores rentabilidades suelen encontrarse donde nadie más está mirando. Del mismo modo, las inversiones más peligrosas son las que gozan de gran consenso. Evidentemente, esto no significa que el mercado se equivoque siempre, o que aprendamos a cambia de opinión, pero sí significa que debemos tener cuidado de no dejarnos influir por lo que digan o hagan otros inversores.

Con esta idea en mente, y sorprendidos por el buen desempeño de comienzos de año, hemos optado por la prudencia, y hemos reducido nuestros niveles de renta variable.

La rebaja de renta variable la destinamos a dos estrategias diferentes: Por un lado, damos entrada en carteras a un fondo de convertibles, y también a un fondo de bonos híbridos. De esta forma reducimos exposición direccional en renta variable, para asumir la opcionalidad y asimetría de los convertibles, y ayudarnos del carry que nos proporcionan los híbridos. Recordemos que los bonos corporativos híbridos son deuda subordinada, amortizable, de cupón flexible, a largo plazo o con vencimiento perpetuo, emitida por empresas con grado de inversión.

Ante un entorno incierto, con riesgos a la baja, invertir en un activo como los convertibles, que implican una opción con potencial de pérdida limitada es especialmente valioso.

Los convertibles ex-USA ofrecen, en términos generales, la vía más barata para acceder a esa opcionalidad. Buscamos máxima asimetría a través de opciones con prima baja y sobre valores con potencial significativo de revaloración. El mercado de convertibles se ha incrementado más de un 50% respecto a hace dos años, pasando de unos 400bn en los últimos años a 600bn,

con emisiones récord entre 2020 y 2021, unido todo ello a pocos vencimientos.

Este entorno es claramente un catalizador para que la clase de activo, también por la vía de aumentar la dispersión de precios. En momento de desaceleración macro y endurecimiento monetario, pensamos que los híbridos corporativos son una solución que puede encajar en las carteras de los inversores. El perfil de alta calidad de los emisores, el income elevado que ofrecen los bonos, la diversificación que aportan frente a la deuda financiera, las duraciones cortas y el sesgo sectorial (utilities y telecos) defensivo de esta clase de activo que le hace menos sensible al ciclo. Pensamos que las rentabilidades implícitas actuales son muy atractivas. El actual spread que ofrecen los bonos corporativos híbridos se mantiene por encima de su media histórica a largo plazo. Si excluimos híbridos ligados al real estate, el diferencial sobre el Crédito Corporativo IG EUR es actualmente de 270pb (datos a cierre de enero 2023). Del mismo modo los híbridos corporativos (excluyendo real estate) ofrecen 80pb más de rendimiento que el Índice HY Euro BB con dos noches de rating superior (datos a cierre de enero 2023).

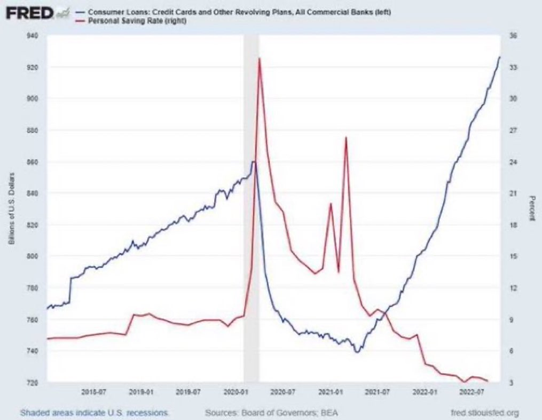

GRÁFICOS DE LA SEMANA