Duración: cerca pero, ¿en qué?

Uno de los principales debates en mercado durante lo que llevamos de año es la posibilidad de coger duración.

En respuesta a esta pregunta creemos que se acerca el momento, pero todavía no ha llegado. Y lo que será fundamental es ver en que activo se coge esa duración. Es muy importante acertar al invertir en ambos aspectos. Como ejemplo, un inversor que hubiera invertido en un índice global de renta fija con una duración de 8 años habría tirado una década a la basura tras las últimas subidas de tipos. En el gráfico de abajo se aprecia como desde el 01/01/2012 tendría el mismo dinero que ahora.

Creemos que veremos niveles del 4.25%/4.50%% en el bono a 10 años USA, cercanos al 3% en el 10 años alemán, y será el momento de coger duración. Como todos los movimientos, convendría no hacerlo en un único momento, si no en distintas entradas.

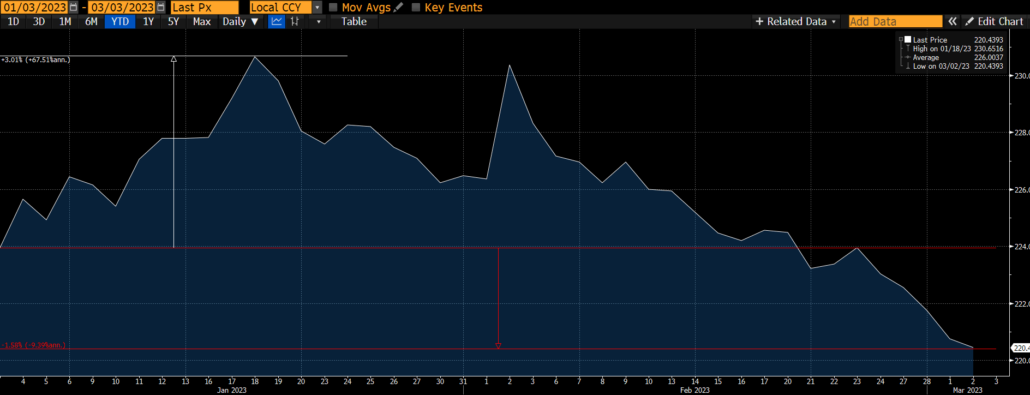

Tras un mes de enero donde corrieron todos los activos de duración, hemos visto como en febrero, tras los datos macro de empleo e inflación, han vuelto las pérdidas a este activo. Como ejemplo, un índice euro agregado (mitad renta fija privada, mitad gobierno), con una duración de 7 años que en enero habría llegado a ganar un 3%, en la actualidad pierde un -1.50%:

Pero ante la segunda interrogante: ¿en qué?, hay que tener en cuenta que el movimiento ha sido principalmente de tipos. Los diferenciales de crédito y periféricos siguen muy estables y no precisamente baratos. Por todo ello, si cogiéramos ahora duración en crédito estaríamos añadiendo un doble riesgo a la cartera.

Respecto a la periferia, deberíamos tener en cuenta que este mes de marzo iniciamos un proceso de reducción de balance del BCE. Y aunque el programa de compras que de momento permanece estable es él aprobado para la pandemia, PEPP, donde se deja discrecionalidad para poder comprar la deuda pública del país que se considere necesario, el balance del otro programa APP va a empezar a reducirse.

Además, a los inversores japoneses, que dieron mucho soporte a la deuda francesa, italiana y algo a la española, con un banco central ahora menos expansivo (ha subido el nivel de control de la curva al 0.50% en el 10 años japonés, y tiene un nuevo gobernador, Kazuo Ueda, más restrictivo) ya les empieza a salir más rentable invertir en su propia deuda (teniendo en cuenta el coste de cobertura de divisa).

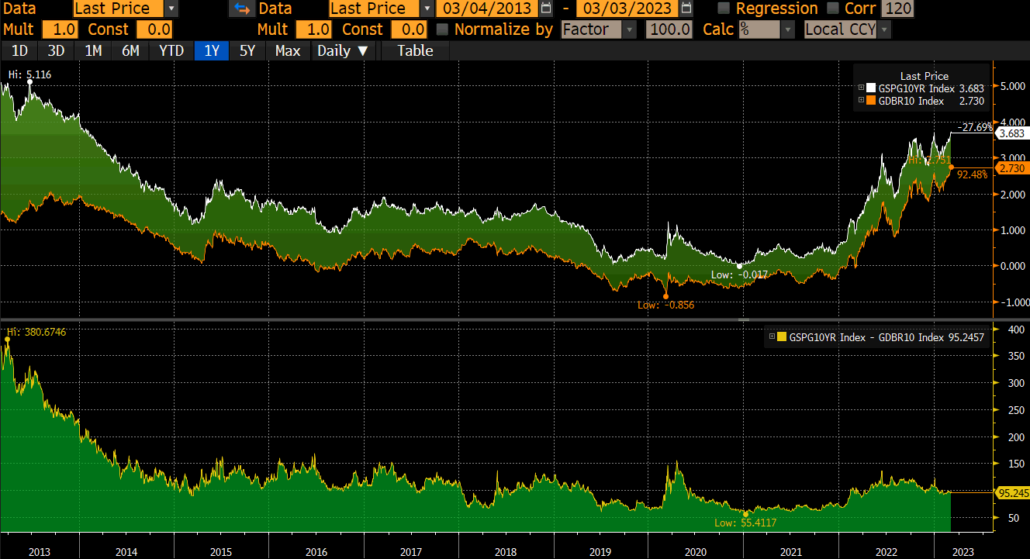

Por todo ello no sería de extrañar que esos niveles de diferenciales entre el 10 años español y el alemán por debajo de 100 pbs que vemos ahora alcanzarán los 150 pbs, Por lo que podríamos ver tipos del 4.50% en el 10 años español desde el 3.65% actual. En el gráfico se puede observar la rentabilidad del 10 años alemán y el español en la parte de arriba, y el diferencial entre ambos en la de abajo:

Como comentábamos, tampoco están baratos los diferenciales de crédito como se puede apreciar en los gráficos del Itraxx Europe (125 principales empresas europeas):

Por todo ello, ante este debate debería primar la paciencia para ir cogiendo duración en los distintos activos según vayan dando ocasión. Seguramente, primero dará oportunidad de cogerla en deuda de países “core” y después en crédito y países periféricos. Mientras tanto, pensamos que se puede aprovechar el momento y construir carteras a corto plazo con muy buenas tires, ya que no creemos que el BCE pueda llevarse el Tipo de Depósito hasta los niveles del 3.90% que descuenta el mercado. En ese sentido, se pueden construir carteras conservadoras con una duración de año y medio y una tir cercana al 4%, y carteras de más beta, con la misma duración, y tires cercanas al 7%.