Échame una mano por favor. ¿A qué hago caso? Qué indicadores mirar.

Les voy a confesar que a pesar de que existen muchos indicadores hay veces que simplificar es muy útil. Por mi parte suelo seguir: la expansión del crédito, la inversión de la curva, la M2, los resultados empresariales , la evolución de los márgenes etc, pero lo importante es tener claro que todo este análisis debe ir encaminado a tomar decisiones de inversión. En la parte de conclusiones podrán verlo.

Los indicadores más destacados y con mayor impacto en los mercados financieros son aquellos que son publicados y están accesibles con un mínimo desfase temporal. Por tanto, es importante que los indicadores no se publiquen con mucho retardo, ya que para operar en los mercados financieros y tomar decisiones de inversión, necesitamos trabajar con la información lo más actualizada posible.

Dos grandes grupos de indicadores económicos:

A ) Indicadores cuantitativos o retrasados: se trata de la medición de las principales magnitudes económicas como el PBI la inflación (IPC) o el desempleo. A través de procedimientos contables o de registro se conoce con cierto grado de exactitud la evolución de estas variables haciendo mención a períodos anteriores Estos indicadores sólo nos permiten conocer qué ha ocurrido en el pasado en cuanto a los movimientos de la economía. Desempeñan la función de confirmar las previsiones.

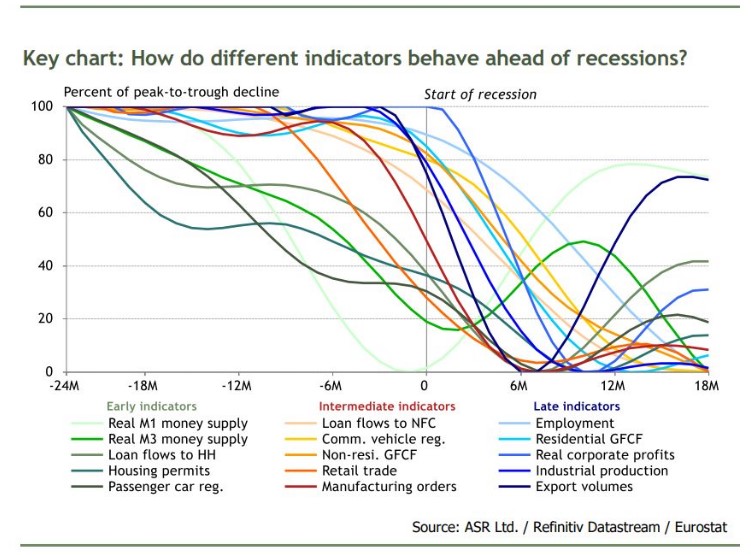

B ) Indicadores cualitativos o adelantados: miden el estado de confianza de los agentes económicos. A través de cuestionarios se mide la diferente opinión sobre aspectos económicos tanto por el lado de la oferta como por el de la demanda.. El conocimiento de estos indicadores es cada vez más importante porque anticipan meses antes los futuros movimientos de la economía. Desempeñan la función de indicadores de tendencia.

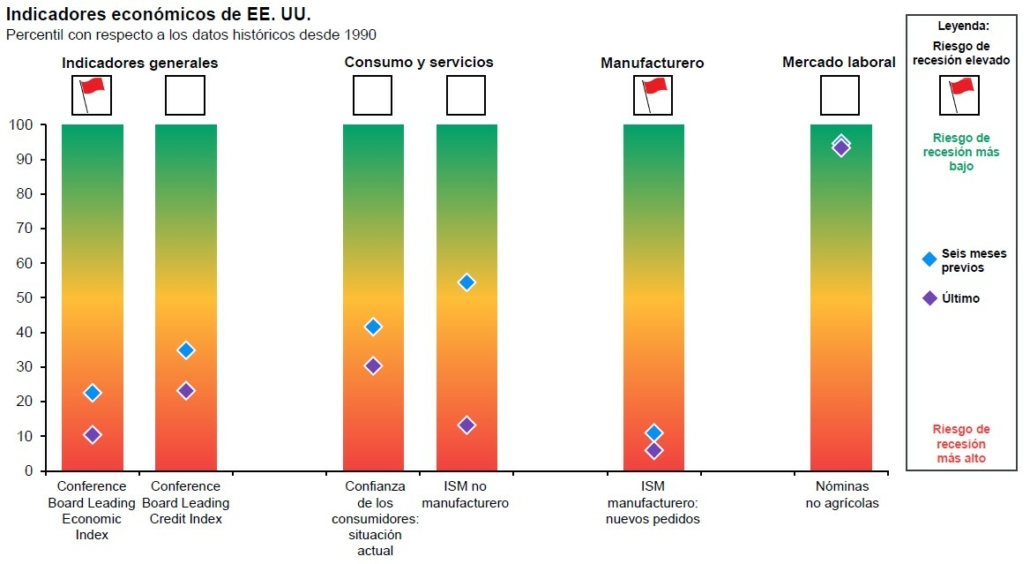

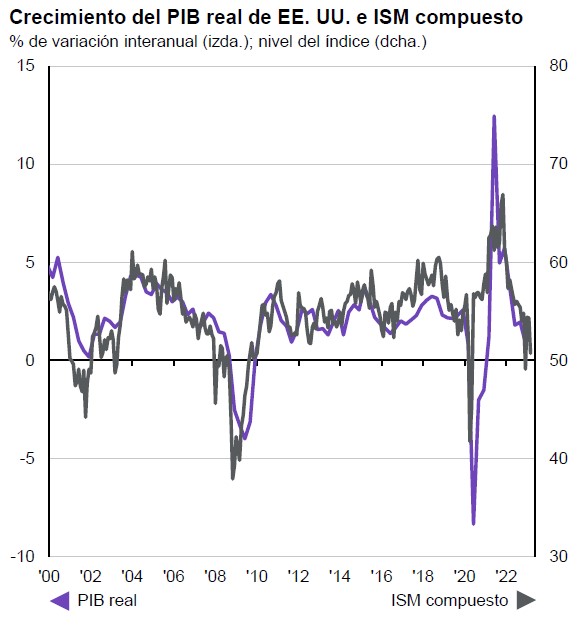

Entre los más importantes destacamos por el lado de la demanda los índices de confianza del consumidor como el de la Universidad de Michigan o el del Conference Board (con una base más amplia) en los EE.UU. que miden las probables decisiones futuras de los individuos y su percepción acerca de la situación macroeconómica y sus perspectivas personales. Por el lado de la oferta se encuentran el ISM estadounidense el IFO alemán o europeo o bien el Tankan japonés que son encuestas realizadas a empresarios acerca de la situación actual de sus negocios y de los próximos pasos a tomar además de su percepción de la economía a corto plazo.

Es natural que los especuladores u operadores en corto busquen indicios de lo que podría suceder en el futuro, por eso, están más interesados en los indicadores adelantados. Sin embargo, para poder batir consistentemente al mercado es preciso arbitrar el largo plazo.

Son ejemplos de adelantados los siguientes indicadores:

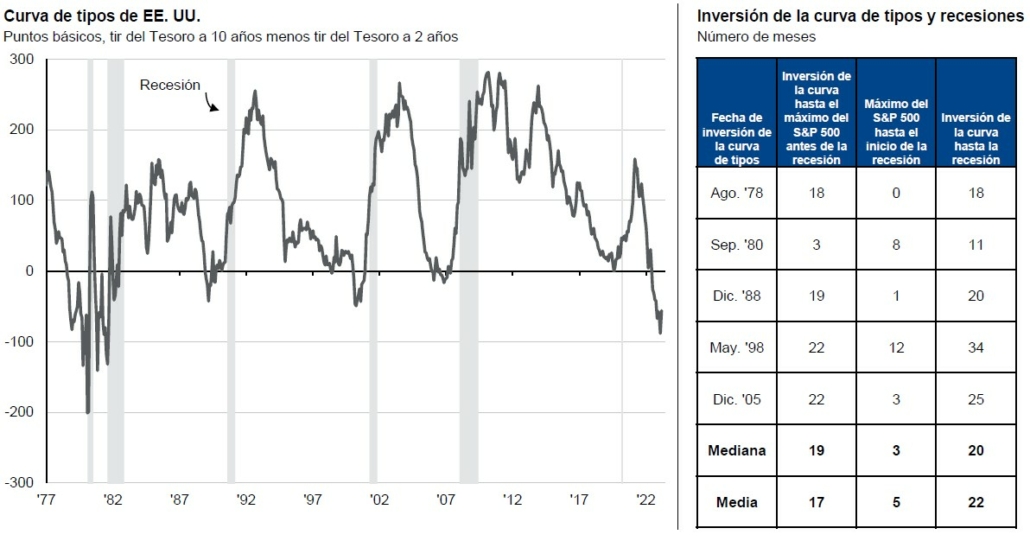

Inversión de la curva:

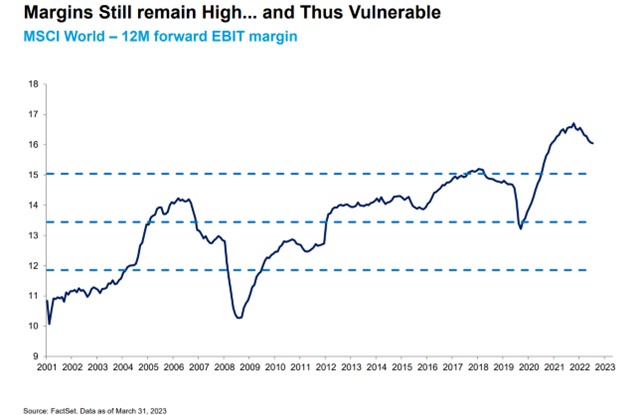

Márgenes empresariales:

Suministro de viviendas (mensual): un aumento acentuado de este indicador ha funcionado de forma muy precisa como señal de recesión en los Estados Unidos. Tal aumento acentuado está relacionado con la falta de demanda por la compra de inmuebles.

Capitalización del mercado de capitales vs. PIB: conocido como el indicador preferido de Warren Buffett, este indicador sugiere que, cuando se encuentra por encima del 100%, los inversores tengan especial cuidado, porque podrá venir una corrección. Con el surgimiento de las FAANG y de empresas globales tan grandes este ratio en EEUU se ha desvirtuado un poco.

Tobin’s Q, desarrollado por el premio Nobel, James Tobin, este indicador logra predecir desaceleraciones de la economía. Un valor superior a 1, indica que el valor de mercado de las empresas es mayor que el valor de sus activos, sugiriendo que el mercado podría estar alcanzando el pico. Compensa en lugar de crecimiento inorgánico, crecimiento orgánico.

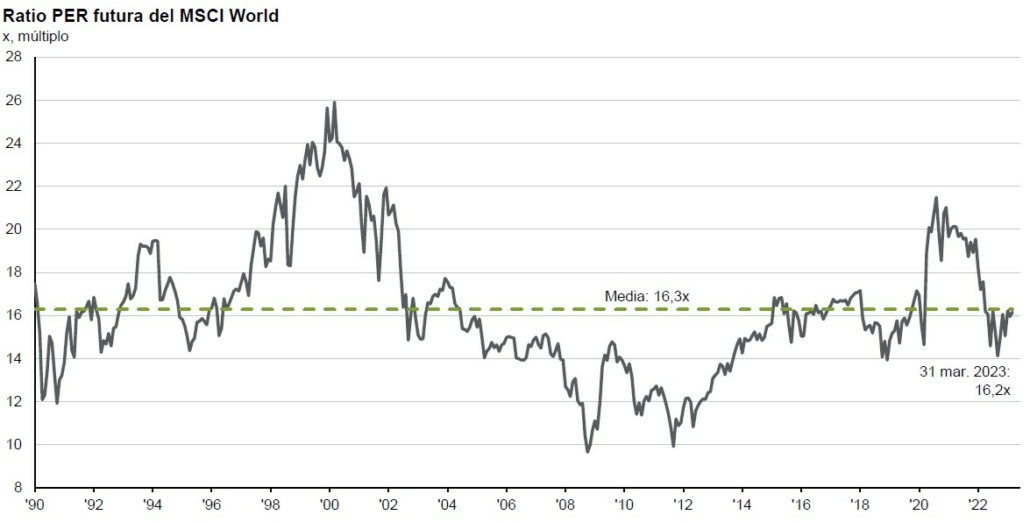

PER: Ratio precio-resultados, price-earnings ratio, es un indicador muy utilizado por los inversores y debe ser tenido en cuenta cuando el crecimiento empieza a disminuir. El ratio PER es distinto para cada sector. Por ejemplo, las cíclicas se compran caras y se venden baratas.

Pedidos de subsidio de desempleo, es un indicador de la economía real, nos muestra la fuerza del trabajo en el país. Las solicitudes de subsidios, normalmente, presentan un valor controlado, cuando ese valor de repente acelera podemos estar cerca de una crisis financiera.

Conclusión:

En función de los distintos indicadores parece indicar que hemos entrado en una fase de contracción de márgenes lo que desembocará en menores beneficios. Los márgenes siguen muy altos, han bajado algo desde máximos, pero siguen por encima de los niveles más altos de pre covid (16.1% vs 15.2%). Los márgenes se han visto beneficiados por los problemas de suministro del covid y las subidas de precios generalizadas, la vuelta a la normalidad podría causar presión tanto en precios como en beneficios. Con la mayoría de las curvas invertidas parece que la recesión no está lejana por lo que es mejor sobreponderar renta fija frente a renta variable, defensivas frente a cíclicas, value frente a growth hasta que se confirme la caída del PIB. Eso si cada vez quedan menos empresas quality pero las grandes franquicias con poder de fijación de precios son una buena alternativa. La habilidad de la calidad para diferenciarse y destacar ha estado muy limitada en los últimos tiempos: el claro protagonista del mercado en los pasados 15 meses ha sido el múltiplo, cayendo fuerte primero y subiendo después, unido al hecho de que apenas ha habido ningún cambio en lo que a beneficios se refiere. Porque el gran atributo de la calidad es, al fin y al cabo, la capacidad de crecer compuesta y consistentemente los beneficios incluso en malos tiempos.