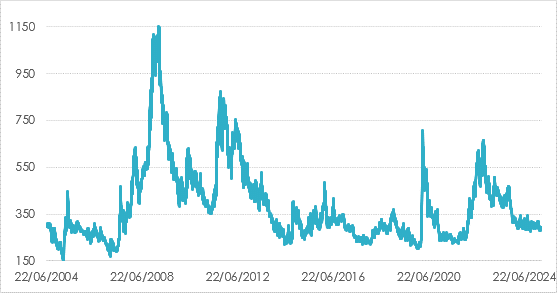

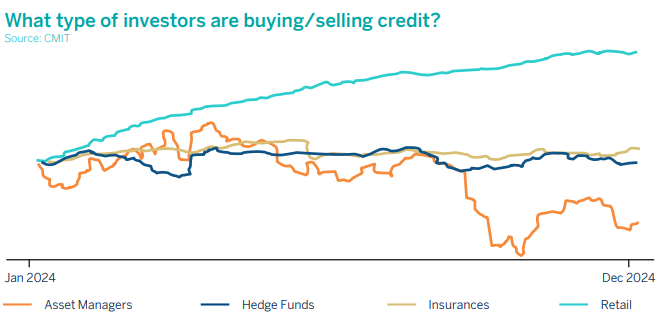

Tras el día de la Liberación de Trump, uno de los movimientos de mercado más sorprendente, ha sido la depreciación del dólar estadounidense. En momentos de aversión al riesgo, el dinero procedente de las bolsas y la renta fija privada suele refugiarse en deuda pública y en ciertas divisas, el yen japonés en Asia, el franco suizo en Europa, y el dólar estadounidense de manera global.

En esta ocasión, ante la desconfianza creada hacia EE.UU. por el presidente Trump y el persistente problema del déficit público, hemos visto como la deuda pública de EE.UU. y el dólar han caído en precio, abandonando su tradicional condición de activos refugios. En el gráfico inferior se puede apreciar como el dólar cede en cotización contra una cesta de las principales divisas internacionales:

De hecho, en muchas carteras de inversores no estadounidenses ha producido mucho más daño la caída del dólar que la de los activos de riesgo.

Todo ello ha generado mucho ruido en cuanto a la perdida de la condición de divisa de reserva mundial por parte del dólar. En nuestra opinión pasará mucho tiempo hasta que esto ocurra, aunque si puede acelerar el proceso paulatino que se llevaba produciendo a lo largo de este siglo.

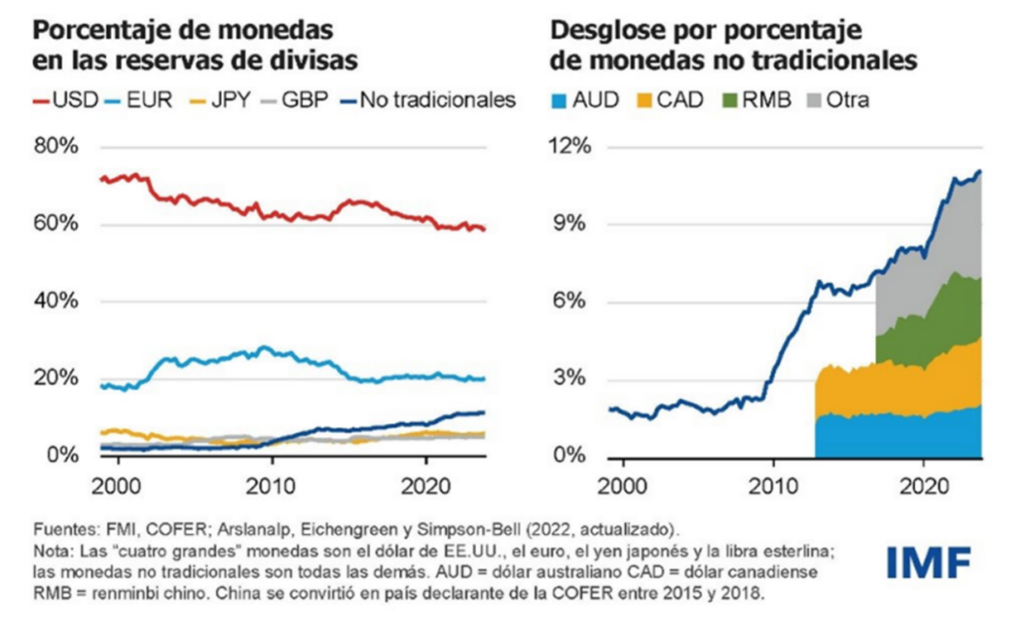

En el gráfico superior se puede observar como el dólar estadounidense ha pasado a representar el 58% de las reservas mundiales desde el 70% de comienzos de siglo. Lo ocurrido en los últimos días, con la desconfianza creada hacia el gigante norteamericano, podría acelerar algo la tendencia, pero sin duda pasarán décadas hasta que el dólar deje de ser la principal divisa de reserva. Cabe destacar como esa disminución de la presencia del dólar no se ha traducido en un incremento de las divisas tradicionales, sino de otras alternativas.

Gran parte del auge de estas monedas no tradicionales se debe a la diferente composición del comercio mundial. Durante centurias hemos asistido a un comercio exclusivamente norte/sur y cada vez presenciamos en mayor medida el incremento del comercio sur/sur.

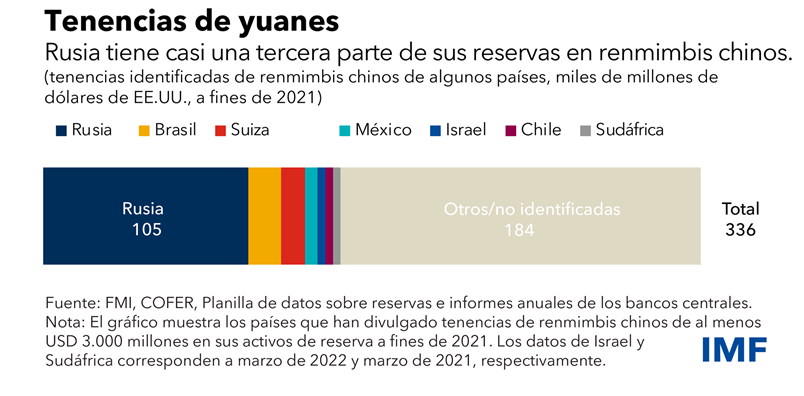

Como ejemplo podemos observar las reservas existentes en yuanes chinos:

China promueve el uso del yuan en acuerdos bilaterales y como divisa de reserva. El Banco Central de China firma acuerdos de intercambio de divisas con muchos países. No es de extrañar que Rusia tenga casi un tercio de las reservas internacionales de yuanes, ya que firman sus acuerdos comerciales de petróleo y materias primas en yuanes y rublos. Lo mismo sucede con Brasil, ambos países acordaron usar el yuan y el real en transacciones mutuas.

Las causas origen de esta tendencia de caída del dólar en la composición de las reservas mundiales son varias:

Déficits fiscales y deuda creciente en EE. UU.

- Aumento de la deuda pública: La deuda nacional estadounidense ha crecido de manera sostenida, superando los 29 trillones de dólares en 2025.

- Déficits fiscales persistentes: Los grandes déficits presupuestarios reducen la confianza en la estabilidad a largo plazo del dólar.

Política monetaria expansiva

- La Reserva Federal ha implementado políticas de expansión cuantitativa (QE), lo que ha incrementado la base monetaria.

- Esta abundancia de dólares puede percibirse como una amenaza a su valor a largo plazo.

Instrumentalización del dólar como herramienta política

- Las sanciones económicas impuestas por EE. UU. a países como Rusia, Irán y Venezuela han motivado a varias economías a reducir su dependencia del dólar para protegerse de posibles represalias.

- Esto ha impulsado el uso de monedas alternativas (como el yuan o el euro) en el comercio internacional.

Aparición de alternativas

- China y el yuan: como hemos contado previamente, China promueve el uso del yuan en acuerdos bilaterales y como divisa de reserva. El Banco Central de China firma acuerdos de intercambio de divisas con muchos países.

- BRICS y monedas comunes: Algunos bloques (como BRICS) impulsan alternativas al dólar para el comercio y reservas.

- Criptomonedas y activos digitales: Aunque aún no son reservas oficiales, han introducido la idea de diversificación frente al dólar.

Volatilidad política y polarización en EE. UU.

- Los conflictos internos, la polarización política y la inestabilidad institucional afectan la percepción de seguridad jurídica y estabilidad que ofrece el dólar.

Pero en nuestra opinión la razón más importante es el crecimiento de economías emergentes disminuyendo la participación de EE. UU. en el PIB global.

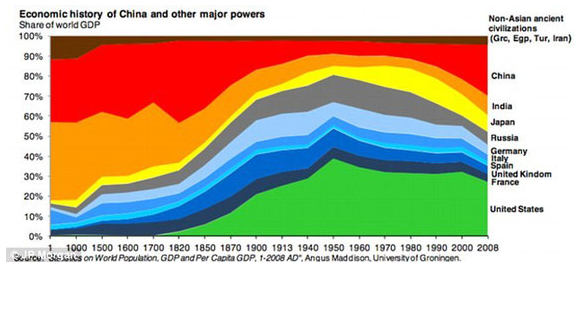

En este gráfico podemos observar que, pese a que mentalmente tendemos a pensar en un mundo estático, nada más lejos de la realidad.

Claramente se observa como la participación en el PIB mundial va variando a lo largo de los siglos. Y como desde comienzos de siglo, se produce una caída de la participación por parte de los países occidentales desarrollados. De hecho, los países emergentes están jugando un papel cada vez más importante en la economía mundial, tanto en términos de su participación en el PIB global como de su crecimiento económico. En 2024, los países emergentes representaban el 50,4% del PIB mundial. Además, han sido los principales motores de crecimiento del PIB mundial en los últimos 10 años, contribuyendo con el 65,9% del crecimiento total. Esta importancia de los países emergentes se ve muy claro en el siguiente gráfico:

Como conclusión, en nuestra opinión pasará mucho tiempo hasta que el dólar pierda su condición de principal divisa de reserva, aunque se puede acelerar el proceso paulatino que se llevaba produciendo a lo largo de este siglo. Especialmente, cuantas más trabas se ponga al comercio con el gigante estadounidense.