¿A dónde va la FED? Próximos pasos

En nuestra opinión, la Reserva Federal no bajará los tipos hasta después de las elecciones presidenciales de noviembre, y mientras, va a seguir centrado en la moderación de la reducción de balance.

Estas dos herramientas, aunque evidentemente están interrelacionadas, las va a utilizar para dos objetivos distintos. Mientras que la espera en la bajada de tipos la utiliza para continuar en su lucha contra la inflación (que avanza en la dirección correcta, pero no ha alcanzado su meta), la moderación en la reducción de balance la emplea para la estabilidad del sistema financiero. Y, de hecho, podríamos afirmar que ahora mismo tiene puesta su mirada en esta última herramienta.

En lo referente a los tipos de interés, ya afirmábamos hace tiempo que iban a estar en una prolongada meseta. Ahora mismo habría cuatro razones que impulsarían a la FED a retrasar esa bajada hasta después de las elecciones. Todo ello, aunque ya existan datos que podrían indicar un final de ciclo: ISMs malos la semana pasada (tanto el manufacturero como el de servicios), el único crédito que crece es él de las tarjetas, con tipos de interés superiores al 20%…

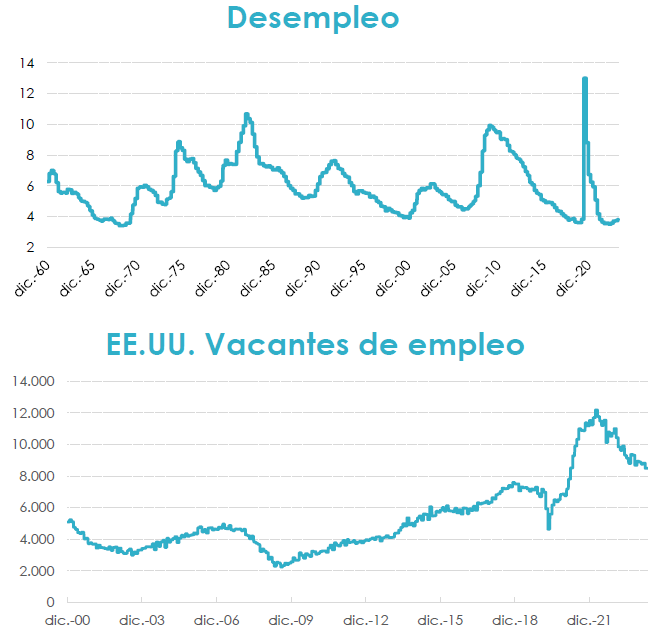

La primera y principal razón que apoyaría esa relativa tranquilidad de la FED es el empleo. Es cierto, que los datos del último mes fueron un poco más flojos, pero seguimos hablando de pleno empleo, 3,5%, y sobre todo, los puestos de trabajo sin cubrir siguen estando alrededor de 8,5 millones (muy lejos de los 5 ó 6 millones habituales). Principalmente son empleos de bajo valor añadido: camareros, conductores…pero genera una tensión salarial en esos sectores que, aun habiendo hecho pico, persiste. La única forma de cubrir estos puestos sería abrir la mano con la inmigración procedente del sur, medida que parece complicada en este momento del debate político.

En segundo lugar, nos encontramos con una situación geopolítica complicada, especialmente en lo referido a oriente medio. En el caso de que se produjera un enfrentamiento directo entre Israel e Irán (no es nuestro escenario base) el crudo podría dispararse con sus correspondientes efectos inflacionistas.

Como tercer motivo estarían las elecciones de noviembre. En un escenario en él que ganase Donald Trump las corrientes proteccionistas actuales se acelerarían, con su correspondiente efecto inflacionista. Además de lo que podría suponer una bajada de impuestos para un mayor consumo.

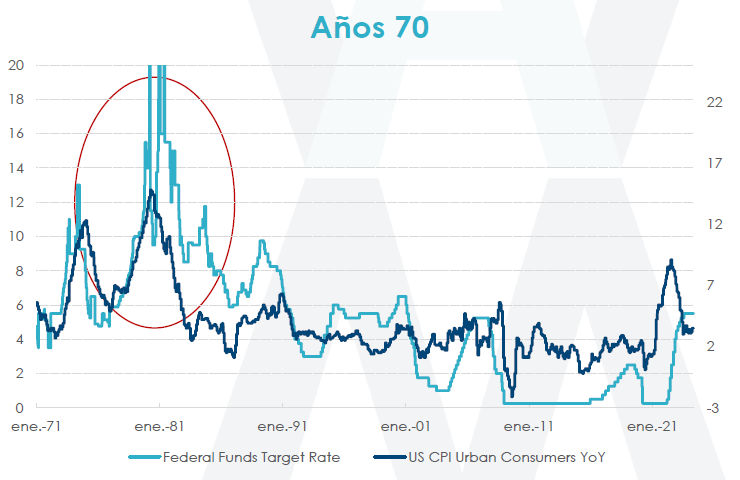

Como cuarto y último motivo podríamos señalar el poso histórico de la Reserva Federal. No podemos olvidar que llevan décadas siendo criticados por su actuación durante los años 70. Tras subir los tipos del 5% al 12.5%, se asustaron y volvieron a bajarlos al 5%. Tras ello, vino el chute de inflación y tuvieron que subir los tipos al 20%, dejando la economía en barbecho durante más de una década. Por tanto, no sería de extrañar que quisieran asegurar el control de la inflación antes de bajar los tipos. Sobre todo, porque no tienen una necesidad imperiosa al haber pleno empleo.

Además de todo ello, de manera estructural, parece claro que hemos entrado en un nuevo régimen de inflación distinto al de las dos primeras décadas de siglo que iría desde la incorporación de China en la Organización Mundial del Comercio hasta la pandemia. Todo ello generará en los bancos centrales incertidumbre y debates sobre que fuerzas tendrán más peso, las deflacionistas (deuda, demografía y digitalización) o las inflacionistas (fragmentación de la globalización, descarbonización y conflictos geopolíticos).

En lo referente a la moderación de la reducción del balance, la FED ha dado ya sus primeros pasos (en la última reunión anunció que la reducción pasaría de -$95.000 mm al mes a -$60.000 mm al mes), y no nos extrañaría que continuara hasta dejar estable el balance. Todo ello para asegurar la estabilidad del sector financiero.

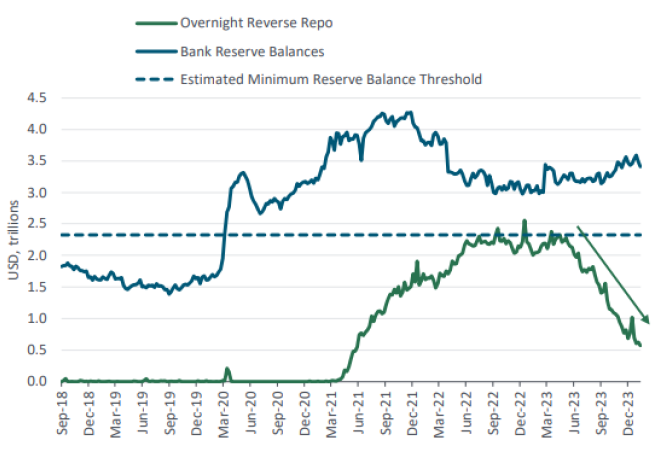

Hasta ahora, la reducción del balance de la FED no había tenido efecto ni en los mercados ni en la economía porque había un exceso de liquidez que guardaban los bancos USA en la propia FED mediante un repo inverso. A medida que reducía balance la FED, se ha ido reduciendo ese repo inverso desde los $2,5trn hasta los $400.000 mm, como podéis ver en el gráfico de abajo.

El riesgo para la estabilidad del sistema financiero radica en que la crisis de los bancos regionales USA se controló de manera muy efectiva el año pasado, pero el problema en sus balances continua. Durante la pandemia les entró más de $5trn en depósitos y compraron más de $2,3 trn en bonos USA. Es decir, con financiación en el corto (depósitos) compraron activos a largo plazo (bonos USA), que tras las subidas de tipos han caído mucho en el precio. De tal manera, que si tuvieran mucha salida de depósitos tendrán que vender bonos con pérdidas, convirtiendo un problema de liquidez en un problema de solvencia.

Como inciso, habría que señalar que este problema no puede suceder en Europa porque la regulación es mucho más estricta. Por un lado, no puede haber esa diferencia de duración entre el pasivo y el activo, y por otro lado, la base de depósitos tiene que estar mucho más diversificada (en el caso de SVB estaba muy concentrada regional y sectorialmente).

Por todo ello, lo último que quiere la Reserva Federal es que se tensione el mercado monetario. Y para ello, prefiere que exista ese exceso de liquidez mientras van venciendo (con el paso de los años) esos bonos comprados a muy mal precio. Para que exista ese exceso de liquidez, lo normal es que llegue a parar la reducción de balance, con su consiguiente efecto inflacionista.

Estas son las razones y motivos por los que pensamos que la FED está mucho más centrada en la moderación de la reducción del balance que en la bajada de tipos.