Inflación pegajosa

La última subida de tipos de los principales bancos centrales en este ciclo de subidas fue en septiembre de 2023. Desde entonces los mercados llevan descontando excesivas bajas de tipos. A finales del año pasado, el mercado descontaba en Estados Unidos y Europa 6 bajadas de tipos durante 2024 y a día de hoy el mercado descuenta 4 en Europa y 3 en Estados Unidos.

Desde Welcome AM, llevamos defendiendo todo este tiempo, que los tipos se mantendrían más alto de lo que el mercado descontaba, y por ahora el tiempo nos está dando la razón. Creemos que la inflación va a ser más persistente de lo que descuenta el mercado, y los bancos centrales no van a querer adelantarse, bajar los tipos de manera anticipada y arriesgarse a un nuevo shock de inflación.

Mientras la economía mundial continue con un comportamiento correcto, sin grandes crecimientos ni recesiones vemos varios motivos por los que la inflación no va a ceder tan rápido como descuenta el mercado:

Empleo en máximos y crecimiento salarial por encima de la inflación:

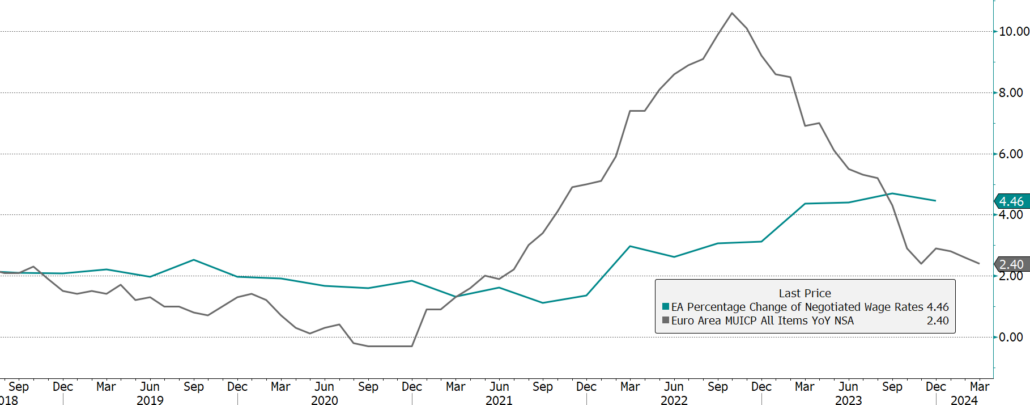

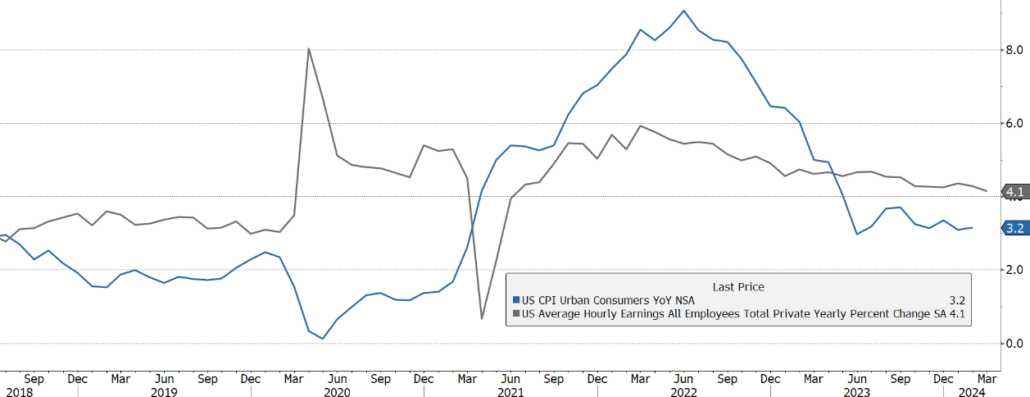

Estados Unidos se encuentra en una situación de pleno empleo. Europa, aunque no se encuentra en una situación de pleno empleo, tiene la tasa de desempleo más baja de la historia. Este factor da confianza a los trabajadores para que consuman más en vez de ahorrar, y les da poder de negociación en la negociación salarial. Tanto en Europa como en Estado Unidos los trabajadores están negociando salarios por encima de la inflación, y recuperando poder adquisitivo perdido durante los dos últimos años. Al tener mayor renta disponible los trabajadores pueden consumir más, y las empresas van a intentar subir los precios para no deteriorar sus márgenes por la subida de los salarios.

Salarios vs inflación en la Eurozona

Salarios vs Inflación en EEUU

Relocalización de la producción:

La relocalización de la producción en los países donde se consume o cerca de ellos en vez del sudeste asiático tiene un efecto inflacionista. Producir en mercados desarrollados es más caro, y las empresas lo repercuten en los precios de sus productos.

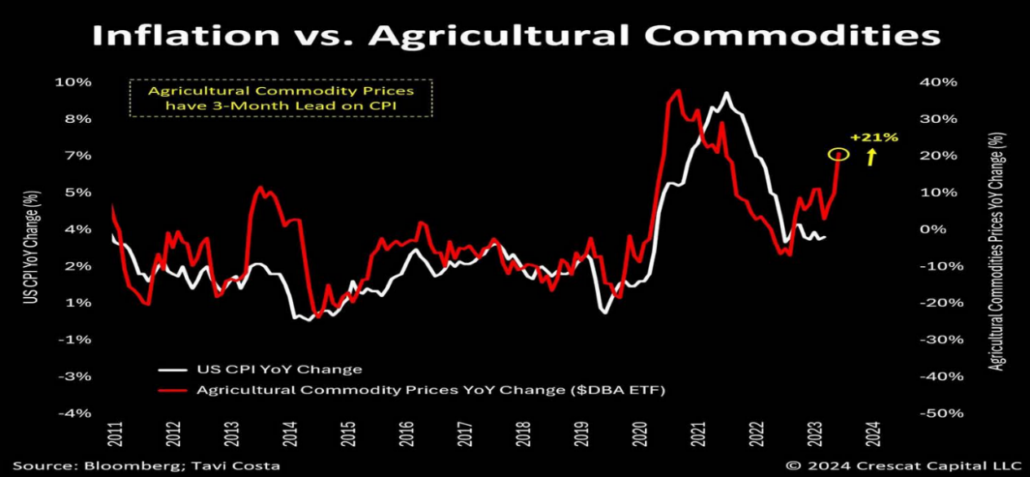

Materias primas:

Las empresas de materiales han destinado menos capital a nuevos proyectos, ya que los inversores no consideran que estas compañías cumplan los criterios ESG, y les han penalizado a la hora de asignarles capital. Esta falta de inversión ha provocado que la producción de materias primas sea menor y más sensible a la escasez por una mayor demanda. Aunque actualmente el desarrollo de China ya no necesita tantas materias primas, hay otras tendencias que necesitan muchas materias primas, y pueden sustituir al desarrollo de China como drivers de la demanda. Estas temáticas son: las energías limpias, el coche eléctrico, la relocalización de la producción, o el desarrollo de la India.

Las principales materias primas llevan un buen rally durante este inicio de 2024 y nada hace prever que pueda darse la vuelta.

Como dato curioso, el Cacao es la materia prima que más ha subido en lo que llevamos de año, y ha subido más que el Bitcoin o NVDIA. Así que este año, va a tocar mojar los churros en café en vez de en chocolate.

Energía:

El petróleo está un 8% más caro que hace un año. La OPEP continúa con sus recortes de producción, y tenemos tensiones geopolíticas en Rusia y en Oriente Medio, por lo que nada hace prever que el petróleo pueda caer en el corto plazo. El aumento del precio del crudo respecto al año pasado tendrá un efecto al alza en la inflación de los próximos meses.

Por estos factores creemos que la inflación se va a mantener por encima del objetivo del 2% de los bancos centrales, y les va a obligar a mantener los tipos más altos de lo que descuentan los mercados actualmente.