Hace apenas diez días se celebraba en Miami la ABS EAST, una conferencia anual sobre financiación estructurada que reúne a más de 5600 profesionales del sector y que este año batió récords con más de 7200 participantes. El éxito de la reunión se debe en gran parte a la reciente alta demanda de productos de crédito privado, lo que ha impulsado a bancos y fondos a ofrecer préstamos cada vez más atractivos y empaquetarlos en nuevos instrumentos financieros.

Toda esta euforia, hace crecer las alarmas sobre una posible burbuja en el activo. Autoridades como el gobernador del Banco de Inglaterra, Andrew Bailey, y ejecutivos como Jamie Dimon (JPMorgan) han advertido sobre los riesgos de préstamos de baja calidad, fraudes y quiebras recientes, como las de Tricolor y First Brands.

La directora del FMI, Kristalina Georgieva, reconoció hace un par de semanas que los riesgos crecientes en el mercado de créditos no bancarios le quitan el sueño. Durante la reunión anual del FMI en Washington, advirtió sobre el traslado masivo de financiación desde los bancos tradicionales hacia las instituciones financieras no bancarias (NBFIs), que operan con menor regulación y transparencia.

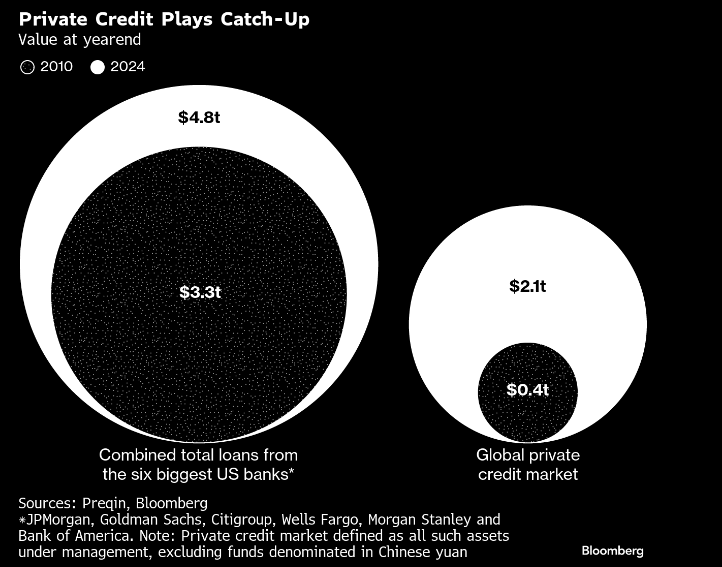

El FMI calcula que los activos del crédito privado podrían alcanzar 4.5 billones de dólares en 2030 frente a los 3 billones actuales, y advirtió que los bancos están expuestos a mayores riesgos de concentración al prestar a fondos de crédito privado que prometen altos retornos pero conllevan mayor vulnerabilidad sistémica.

Por todo ello, Georgieva pidió mayor supervisión y vigilancia global sobre el sector financiero no bancario para evitar que una nueva crisis se geste fuera del sistema regulado.

Estos comentarios del FMI contrastan con la administración de Donald Trump, que impulsa la desregulación bancaria, buscando aliviar las pruebas de estrés y relajar las normas de capital, lo que podría liberar hasta 2.6 billones de dólares en capacidad de préstamo adicional. Sus defensores argumentan que la regulación excesiva solo ha desplazado el riesgo hacia el sector no bancario, donde resulta más difícil de supervisar.

No obstante, otras medidas del gobierno, como permitir que inversores minoristas participen en activos alternativos, podrían aumentar la exposición del público a inversiones riesgosas y presionar a los fondos a colocar dinero rápidamente.

Muchos prestatarios con dificultades para pagar sus deudas invertidas por fondos de crédito privado están recurriendo cada vez más a canjes de deuda por acciones (debt-for-equity swaps). Este mecanismo convierte los préstamos impagados en participaciones accionariales, permitiendo a los acreedores intentar recuperar su dinero asumiendo el control parcial o total de las empresas.

Aunque estas operaciones pueden ofrecer beneficios potenciales si el negocio se recupera, implican mayores riesgos e incertidumbre, ya que el crédito privado está diseñado para generar ingresos estables, no para asumir el rol de propietario. Además, administrar compañías en dificultades requiere habilidades distintas y una infraestructura que muchos fondos pequeños no poseen.

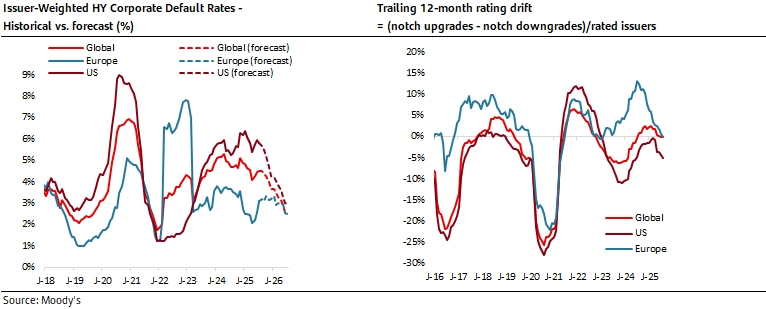

Este auge de los canjes refleja las tensiones en el sector: altos tipos de interés, inflación persistente y bajo crecimiento están empujando a las firmas a aceptar pagos diferidos (“PIK debt”) o a transformar préstamos en acciones como último recurso. La tasa de impago en 1200 emisores de crédito privado medida por Fitch alcanzó 5.5% en el segundo trimestre de este año desde el 4,5% del trimestre anterior, y grandes gestoras como Blackstone advierten sobre el aumento de préstamos en mora, especialmente entre empresas medianas y con mayor riesgo.

Además, en un contexto de escasas fusiones y adquisiciones, muchos prestamistas podrían quedarse más tiempo con las empresas que toman, mientras esperan una mejora del mercado para venderlas.

Cada vez más empresas con préstamos privados están acumulando deuda en lugar de pagar intereses, y que los prestamistas podrían no estar valorando correctamente sus activos. Además, el crecimiento de los prestamos no bancarios (NDFIs) ha creado un sistema financiero más opaco, donde incluso los grandes bancos están profundamente involucrados. JPMorgan, por ejemplo, presta 1.2 billones de dólares al año a estas entidades.

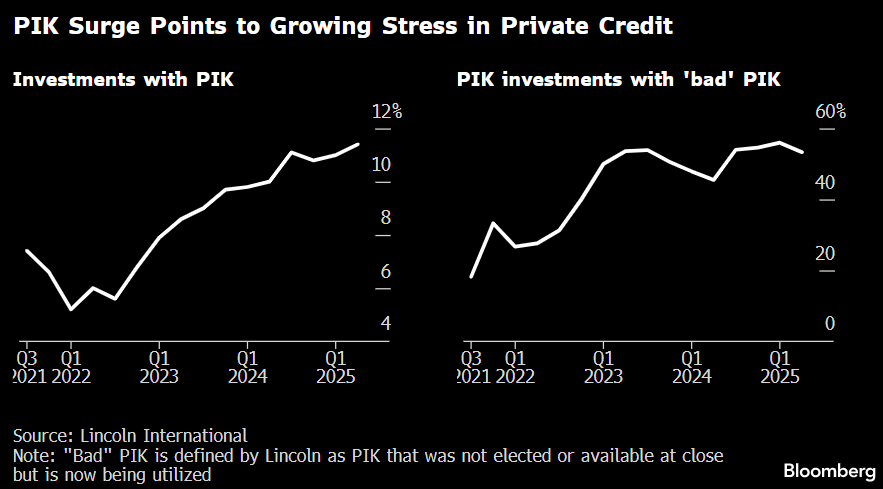

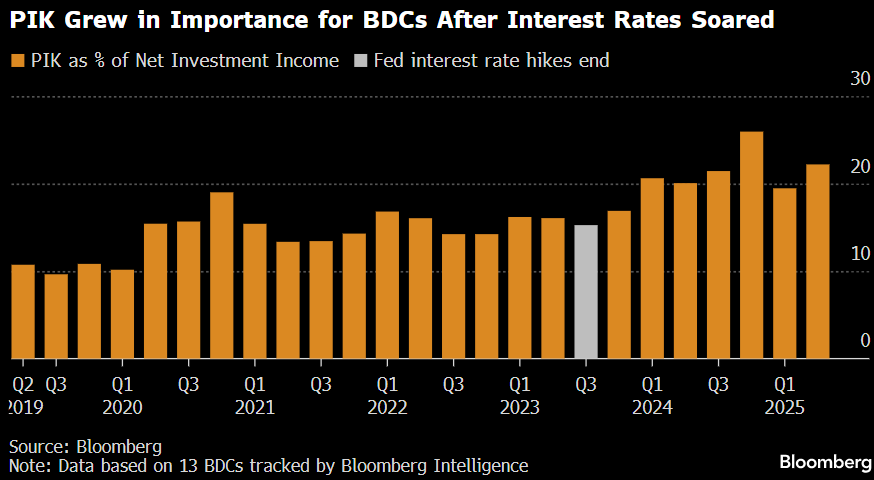

El uso de la deuda “payment-in-kind” (PIK) en el mercado de crédito privado y las preocupaciones de que esta práctica esté ocultando un deterioro en la calidad de los préstamos en nuestra opinión es algo a vigilar. Este tipo de deuda permite a las empresas posponer el pago de intereses, agregándolos al capital del préstamo, lo que puede aliviar su flujo de caja a corto plazo, pero aumenta el riesgo financiero a largo plazo.

El foco está en el llamado “bad PIK”, que se introduce durante la vida del préstamo (no desde el inicio) para evitar incumplimientos. Según la firma Lincoln International, este “PIK malo” actúa como una “tasa de incumplimiento en la sombra”, que alcanzó 6% en sus datos recientes, frente al 2% en 2021, reflejando un aumento del estrés crediticio en un sector poco transparente.

Según Morningstar los préstamos PIK representan ya cerca del 15% de las carteras de deuda de los fondos de crédito privado. Además, más del 40% de los prestatarios tienen flujos de caja negativos, según el FMI, lo que prolonga su dependencia de este tipo de financiación.

Aunque algunos defienden que el PIK puede ser útil para empresas en crecimiento o en expansión, muchos expertos lo consideran una forma de “dar una pata hacia adelante” en el problema. Si el crecimiento económico se desacelera, la “deuda diferida” podría convertirse rápidamente en “dolor diferido” (es decir, en impagos masivos).

No debemos olvidar que en el caso de Tricolor Holdings, hubo fraude con el uso de los mismos vehículos como garantía en múltiples préstamos (“double-pledging”). Su quiebra afectó a grandes bancos como JPMorgan Chase y Barclays, que habían prestado cientos de millones de dólares a la compañía.

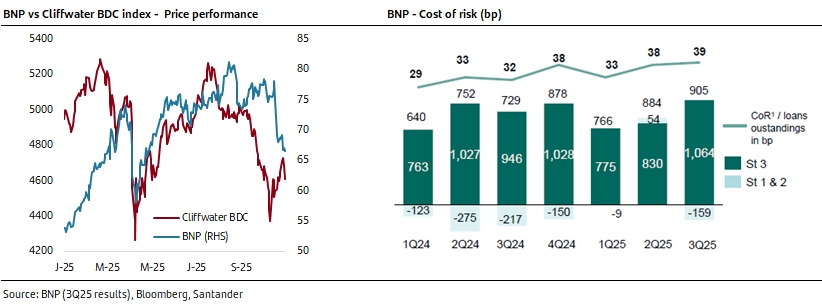

Esta semana, leíamos que Blackrock (a través de HPS Investment Partners) y otros acreedores como BNP PARIBAS están intentando recuperar 500 mil millones de dólares tras ser víctimas de un fraude masivo tras la quiebra este verano de las compañías de telecomunicaciones Broadband Telecom y Bridgevoice, por crear cuentas por cobrar falsas que sirvieron como garantía de préstamos dentro de acuerdos de financiación basada en activos (asset-based Finance). Este tipo de operaciones, en las que los ingresos o facturas se usan como colateral, ha crecido con fuerza junto al sector del crédito privado. BNP Paribas reconoció una pérdida de 190 millones de euros en el tercer trimestre por una “situación crediticia específica”, sin confirmar si se trata de este caso. Este caso, ha forzado a BNP a incrementar sus provisiones un 24% año contra año y ha arrastrado a otros nombres como Blueowl con pérdidas en bolsa y aumentos en sus spreads esta semana.

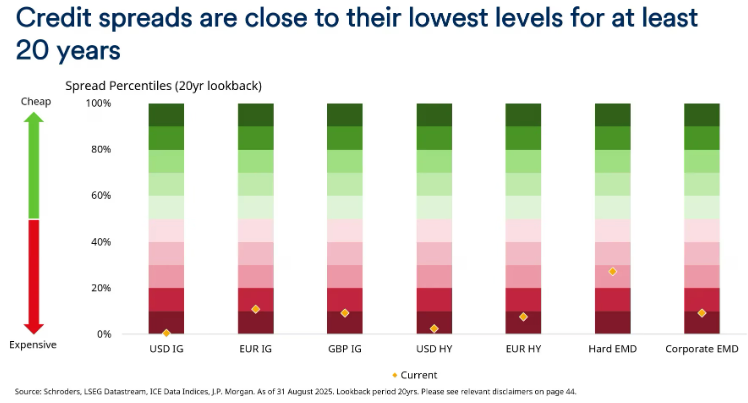

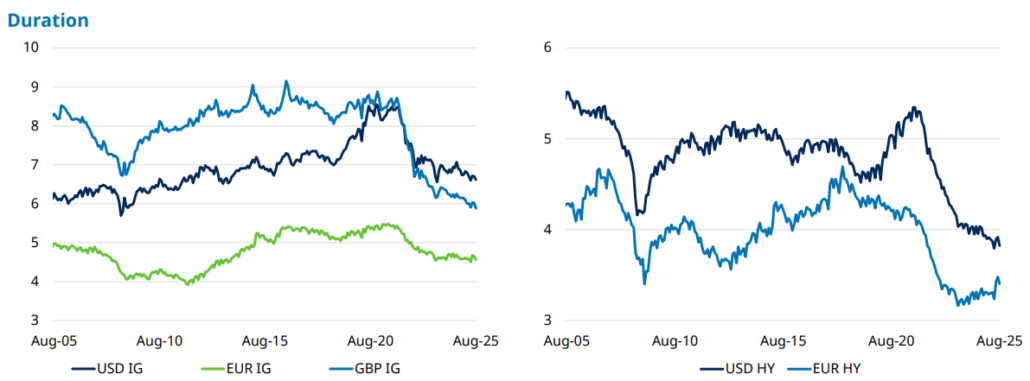

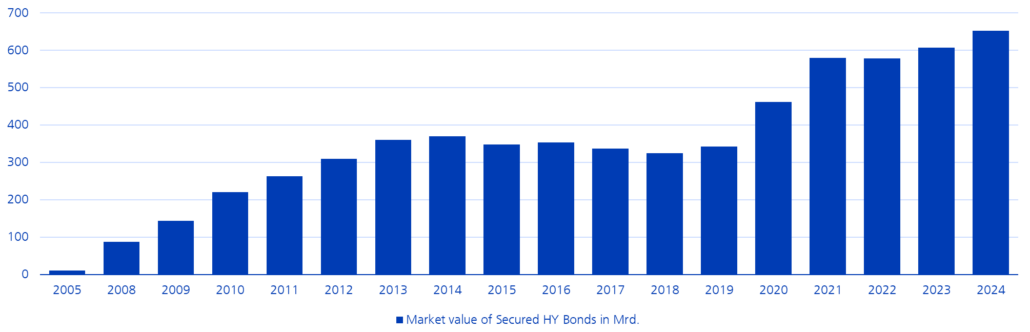

En este entorno, parece claro que cada vez hay que ser más escrupulosos en el análisis de la calidad del colateral al conceder un préstamo, y parece claro que las Due Diligence de los analistas deberían ser más rigurosas para tratar de aclarar si este mismo activo está actuando de garantía en otros casos, de manera que evites el fraude. Si movemos esta idea al universo líquido, en el mundo de bonos High Yield la deuda secured representa un 30% del universo total y desde 2020 es un segmento que no deja de crecer.

Que este mercado cada vez sea más desarrollado ha ayudado a mejorar el “maturity profile” de los emisores, con una dependencia mayor al mercado de capitales en lugar de a la financiación bancaria con préstamos en constante refinanciación y presión de que la empresa debe refinanciar una parte muy grande de su deuda, el famoso “Maturity Wall”.

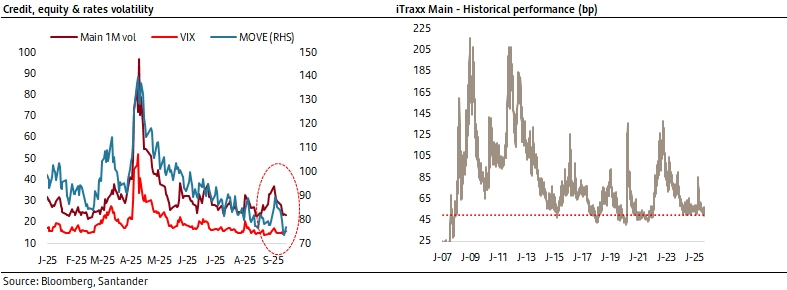

En el caso de la deuda líquida HY senior secured, tiene una tasa de recuperación (‘recovery rate’) sustancialmente por encima de la deuda senior, entre un 17-20% mejor, aunque inevitablemente nadie te salva de fraudes como los recientemente vistos y esto ha hecho que el spread del High Yield europeo se haya visto ligeramente arrastrado por las recientes noticias. Este movimiento se acucia en sectores como el de componentes de autos o químicas en el que se ha producido un efecto arrastre.

En nuestra opinión, todo este ruido en torno al crédito privado y a las recientes quiebras el mercado lo ve como idiosincrático y no sistémico, y nosotros también pensamos así, pero no dejamos de pensar que en el momento en el que una quiebra afecta en gran medida al financiador o prestamista este problema se transmite en la cadena y puede terminar haciendo un efecto bola de nieve que no podemos dejar de vigilar. Estamos atentos a que estas quiebras puntuales no conviertan el problema en sistémico.

Para nosotros es positivo que bancos y compañías están más saneadas que en la pasada crisis financiera pero no perdemos de vista que el endeudamiento se ha trasladado de lo privado a lo público. Este trasvase a lo público que podría considerarse positivo para el mundo privado tiene un gran matiz: no debemos olvidar que los Estados son los que tienen la sartén por el mango, y la solución para reducir su endeudamiento puede pasar por recaudación fiscal, lo que afectará a la economía.

En este entorno, es razonable que mantengamos una “paranoia saludable” frente al aumento de los riesgos crediticios y estemos atentos por si estos casos idiosincráticos se convierten en sistémicos. Con los spreads de crédito tan ajustados el dinero no tiene tanto valor y la búsqueda de yield ha provocado que hasta los activos de más riesgo estén en un nivel en muchos casos no invertible, por lo que no perderíamos el foco de la cautela, con liquidez preparada en las carteras para aprovechar posibles eventos de volatilidad.