Fue el papa de Roma Gregorio Magno quien, a finales del siglo VI, fijó para siempre los siete pecados capitales: soberbia, avaricia, gula, lujuria, ira, envidia y pereza. Los enumeró de la siguiente manera: orgullo, codicia, lujuria, envidia, glotonería, ira y pereza. El santo Papa unió estos vicios con las virtudes correspondientes. Estas virtudes son la humildad, la caridad, la castidad, la gratitud, la templanza, la paciencia y la diligencia.

Los siete pecados capitales, también conocidos como los pecados cardinales o vicios capitales, es una agrupación y categorización de las faltas humanas que, además de ser contrarias a las enseñanzas cristianas en función del objeto elegido, del fin que se busca o la intención y de las circunstancias de la acción u omisión, se cometen de modo reiterado, repetitivo o habitual oscureciendo la conciencia y distorsionando la valoración concreta de los actos humanos (conforme al Catecismo de la Iglesia Católica, 1865, 1866 y 1750).

Ellos son: la ira, la gula, la soberbia, la lujuria, la pereza, la envidia y la avaricia

El término «capital» (de caput, capitis, «cabeza», en latín) no se refiere a la magnitud del pecado sino a que da origen a muchos otros pecados, de acuerdo con Santo Tomás de Aquino (II-II:153:4).

Los Padres de la Iglesia se centraron especialmente en el orgullo, considerado el pecado que separa el alma de la «gracia santificante» y que es la esencia misma del mal, así como la codicia, con estos dos pecados subyacentes a todos los demás pecados. Los siete pecados capitales fueron discutidos en tratados y representados en pinturas y decoraciones de esculturas en iglesias católicas, así como en innumerables rollos y códices manuscritos dados como enseñanza.

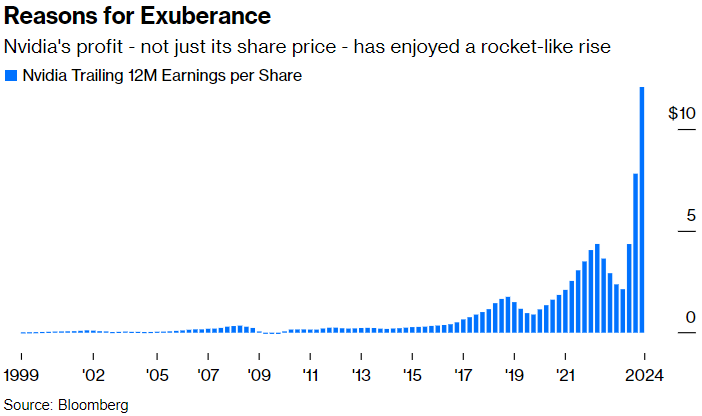

Hoy vamos a hablar de la Nvidia y de la diligencia.

Hace ya años un gran gestor y una gran persona, Eusebio Vidal Ribas me habló de esta compañía. El detectó esta tendencia antes que el común de los mortales. Esto es lo más difícil entre los gestores.

Nvidia Corporation es una empresa de software y fabless que diseña unidades de procesamiento de gráficos (GPU), interfaz de programación de aplicaciones (API) para ciencia de datos y computación de alto rendimiento, así como unidades de sistema en chip (SoC) para la computación móvil y el mercado automotriz. Nvidia es líder mundial en hardware y software de inteligencia artificial.

Su línea profesional de GPU se utiliza en estaciones de trabajo para aplicaciones en campos como arquitectura, ingeniería y construcción, medios y entretenimiento, automoción, investigación científica y diseño de fabricación.

La empresa fue fundada el 5 de abril de 1993 por Jensen Huang (CEO a partir de 2022),un ingeniero eléctrico taiwanés que anteriormente fue director de CoreWare en LSI Logic y diseñador de microprocesadores en AMD; Chris Malachowsky, ingeniero que trabajó en Sun Microsystems; y Curtis Priem, quien anteriormente fue ingeniero senior y diseñador de chips gráficos en IBM y Sun Microsystems.

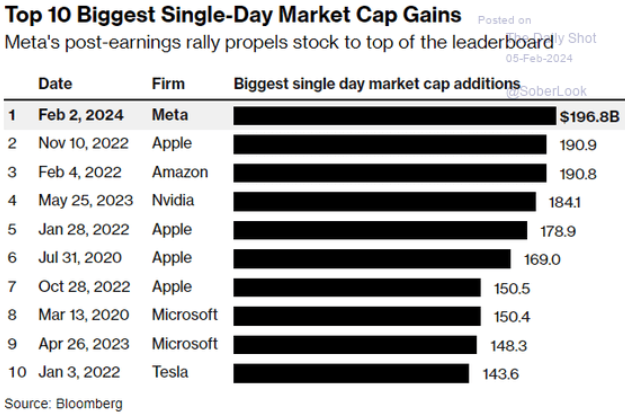

Rentabilidad ayer y este año

Nvidia +16% ayer tras publicar batiendo y dar perspectivas para el primer trimestre por encima de consenso. Batió un 9% en ingresos del 4T2024 hasta $22,1bn, se triplican yoy y +22% qoq. También batió 12% en BPA, que se multiplica por 8x yoy y +33% qoq Las guías para el 1Q 2025 un 10% por encima de consenso hasta $24bn. Guidance de BPA un 10% por encima de consenso. Cotiza a PER 2025 de 28x, EV/Ebit 24x y ofrece FCFY sobre EV del 3%.

Si hablamos de pecados. Ojo con la manzana:

Sin embargo, nos centraremos hoy en una de las virtudes: La Diligencia

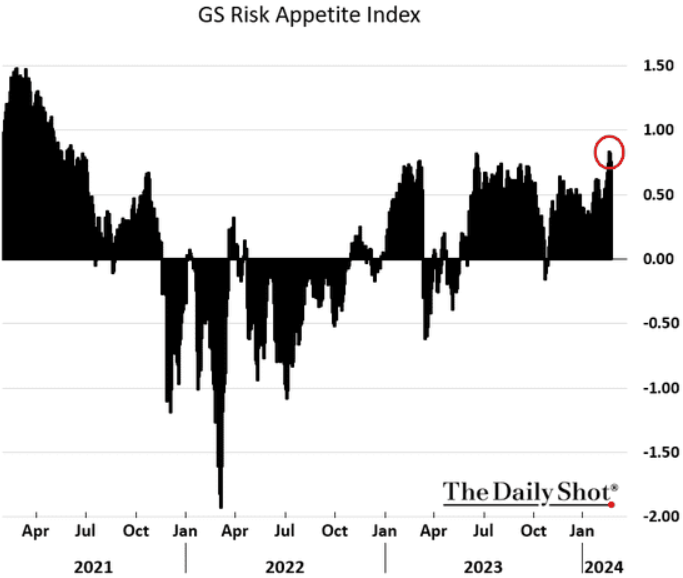

Ojo que cuando hay mucho apetito por el riesgo este asoma:

En los dos últimos meses de 2023 el tipo a 10 años en Estados Unidos pasó del 5,30% al 3,85% y todos los activos de riesgo volaron y la renta fija con duración también. ¿Por qué si desde comienzos de año los tipos a largo han repuntado ha continuado la reducción de spreads y la subida de la renta variable? Seguimos viviendo en un mundo nominal, con inflaciones medias que hace que los beneficios empresariales sean la mejor defensa. El mercado discrimina cuando ve caída en unidades frente a subidas en precio.

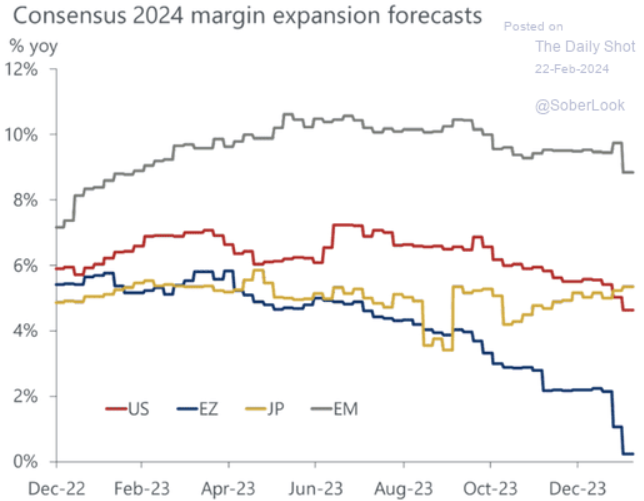

El motivo de la subida del mercado junto con la de los tipos a largo es que tras trimestres de caída los beneficios a nivel mundial están creciendo en agregado.

Pero el consenso está bajando las perspectivas de crecimiento y de margen:

La bajada del 10 años americano permitió que la cartera de bonos del Tesoro de los Bancos americanos se recuperara. A octubre las pérdidas representaban el 30% de los recursos propios. En dos meses esa pérdida se recuperó en 2/3. Powell debe lograr el equilibrio entre las dudas del sistema y la lucha contra la inflación.

Incluso el BCE ha perdido dinero con la subida de tipos. Por primera vez desde 2004, la institución que preside Christine Lagarde registra números rojos, a los que ha llegado a causa de la abrupta subida de los tipos de interés después de casi una década de dinero ultrabarato. El Eurobanco todavía espera incurrir en pérdidas en los próximos años, pero espera irlas drenando a medida que siga reduciendo el tamaño de su balance y rebajando los tipos de interés.

Las cuentas del BCE recogen también la reducción del balance que ha ido haciendo la entidad desde que empezara la crisis inflacionista. Ya en 2022 lo rebajó de 8,56 a 7,95 billones de euros. El año pasado lo podó un billón más, dejándolo en 6,9 billones de euros. El grueso de ese drenaje se debe la disminución de las operación de préstamos del Eurosistema, de 1,3 billones 410.000 millones de euros gracias a los vencimientos y reembolsos anticipados de las líneas de liquidez barata que el Eurobanco concedía a la banca, las llamadas TLRTO. A esa reducción también contribuyeron el fin de las compras y reinversiones vinculadas al programa de compra de bonos lanzado por Mario Draghi, conocido como APP (por sus siglas en inglés), que hizo que esas tenencias cayeran en 228.000 millones, hasta los 3 billones de euros. La ralentización del otro plan, vinculado a la pandemia (llamado PEPP) también redujo esa cartera en 15.000 millones, hasta los 1,6 billones. Las reinversiones de ese plan seguirán vivas este año, pero irán ralentizándose hasta acabar a finales de 2024.

Pero la clave de la subida de las bolsas por los resultados es la política fiscal. Los Estados mantienen déficits estructurales con incremento de deuda que produce crecimientos de PIB decrecientes. Un déficit cuando la economía crecía es una aberración. Los países salvo Alemania se están quedando sin capacidad de política fiscal como estabilizador automático. Un déficit presupuestario no es más que adelantar crecimiento futuro. Esto no es Keynes sino Quien es el que se le ocurre semejante despropósito.

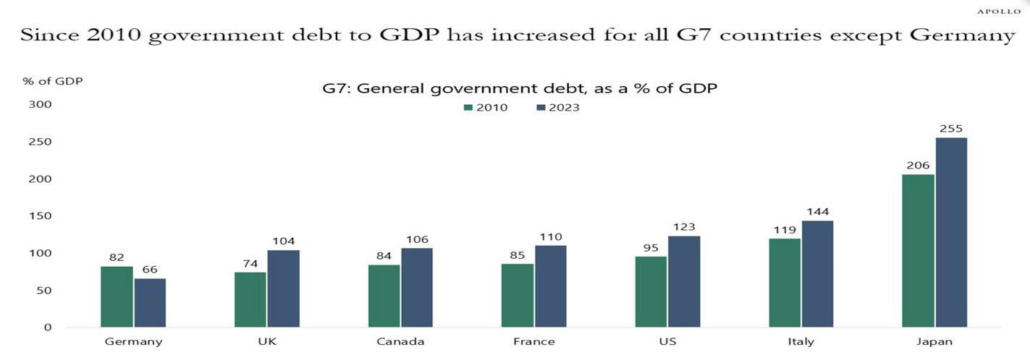

Desde 2010, el ratio deuda-PIB ha aumentado en TODOS los países del G7, excepto Alemania. En US, la relación deuda/PIB ha pasado del 95% al 123% desde 2010. Además, Japón ahora tiene una deuda equivalente a un asombroso 255% de su PIB. Mientras tanto, la relación deuda/PIB en Alemania ha caído del 82% al 66% durante el mismo período.

¿Qué está haciendo Alemania que los demás no hacen? ¿Y por qué?

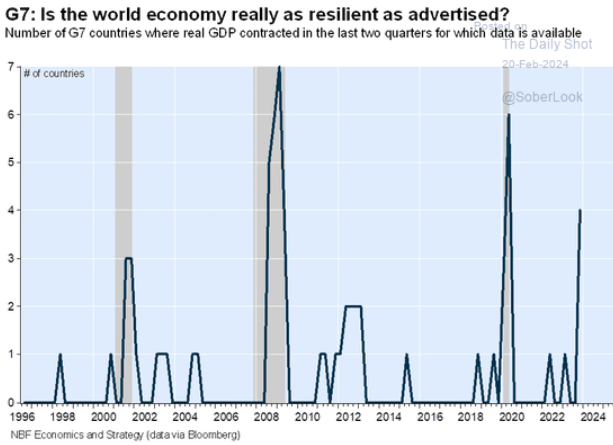

La actividad económica global, excluyendo EE.UU., ha sido decepcionante. Reino Unido y Japón publicaron datos del cuarto trimestre peores de lo esperado que los sitúan en recesión técnica en la segunda mitad de 2023. La economía británica se contrajo anualizadamente un 1,4% en el 4T (crecimiento anual desestacionalizado intertrimestral o qoq, saar) tras crecer un -0,5% anualizado en el tercer trimestre. Japón se contrajo 0,4% (qoq, saar) anualizado en el 4T tras crecer un -3,3% en el 3T y perdió el tercer puesto en la economía mundial, que ahora ocupa Alemania. Europa no lo hace mucho mejor: aunque evita la recesión en la segunda mitad de año, la Comisión Europea revisa a la baja su previsión de crecimiento eurozona en 2024 hasta un mísero 0,8% vs. 1,2% anterior, lo que prácticamente no acelerará desde el 0,5% de 2023. Australia también muestra deterioro, pero con un mercado de trabajo con desempleo en máximo de dos años (4,1% vs. 3,9% anterior.

Como señala PIMCO, los datos de EE.UU. podrían estar sufriendo efectos puntuales de enero y turbulentos ajustes estacionales que aún colean de la pandemia. Está claro que un dato no hace tendencia, pero hay datos mixtos que apuntan a una significativa deceleración del consumo (-0,8% intermensual), mientras que la inflación podría persistir (+0,85% intermensual para la supersubyacente o super core, su mayor repunte desde abril de 2022 y acelera hasta 4,3% interanual vs. 3,9% anterior). Esto supone un quebradero de cabeza para la Fed. Los tipos a corto de la curva se han movido de forma agresiva últimamente y ahora descuentan que la Fed solo rebajará 90 puntos básicos en 2024, a partir de junio/julio, frente a los 150 p. b. a partir de marzo que descontaban hace unas semanas.

Identificar los datos económicos que podrían predecir una recesión es crucial para los formuladores de políticas, analistas financieros y empresas que buscan anticiparse a los cambios en la actividad económica.

Las actas de la Fed reflejan cómo “los participantes juzgaron que parte de las recientes mejoras en la inflación reflejan movimientos idiosincrásicos en algunas series”. Desde ese FOMC, la Fed se ha encontrado con unos payrolls excepcionales, un fuerte rebote del ISM (y de los precios pagados) y una notable aceleración en la inflación “core”.

Un aspecto importante a vigilar será si la inflación repunta de manera sostenida o si, por el contrario, sus persistentes niveles actuales se prolongan.

Además, los datos de inflación general de la vivienda en Estados Unidos revelan otra tendencia interesante: mientras que el alquiler equivalente del propietario (REA) experimentó una fuerte subida en enero, el alquiler de vivienda principal prosiguió con su trayectoria a la baja del año previo.

Sin embargo, el REA se determina a partir de una encuesta en la que los propietarios calculan cuánto les costaría alquilar su casa, es decir, que en realidad nadie soporta ese coste. En el mejor de los casos, puede interpretarse como un efecto riqueza en los propietarios con rentas medias. Estos datos más bien subjetivos de las encuestas ya fueron por detrás de la inflación general cuando subía y, por tanto, podrían volver a hacerlo cuando baje.

Wrong is wrong, even if everyone is doing it.

Dejemos de lado los siete magníficos y centrémonos en los grandes temas de esta década: la inteligencia artificial, la ciberseguridad y la nube. Todos estos están relacionados con los semiconductores, los datos y el sofware para sistemas de información. En una sociedad del conocimiento, con mucho peso en los intangibles la transformación es de tal magnitud que su coste corre a cargo del Estado. Estos se tienen que endeudar para mantener un Estado del Bienestar que no se puede autofinanciar.

Las empresas tratan de ser cada vez menos intensivas en capital para mejorar los retornos y los Estados más intensivas a través de inversiones financiadas con deuda y con retornos muy bajos.

Las grandes empresas de tecnología americana generan tal nivel de caja que pueden crecer en negocios como el “gaming”, la nube, la ciberseguridad, los sistemas de información, la inteligencia artificial etc. La propia magnitud de la inversión se ha convertido en una gran barrera de entrada.

Muchas de las principales economías del mundo están en recesión menos la americana y sin embargo los mercados están en máximos históricos.

La discrepancia entre los mercados de valores alcanzando máximos y las economías experimentando recesión puede parecer contradictoria a primera vista, pero se puede entender.

Los resultados corporativos pintan un panorama coherente con estos débiles indicadores de crecimiento. Aproximadamente 2/3 de empresas ya han presentado resultados en Europa y no solo no hay sorpresas positivas, sino que el crecimiento de beneficios del Eurostoxx 600 se sitúa en torno al 2% y podría caer aún más, según evolucione la temporada.

Entretanto, las empresas estadounidenses continúan batiendo expectativas y más del 70% ha presentado resultados que superan en un 7,5% las expectativas de consenso S&P 500. Esto podría elevar el crecimiento de BPA hasta el 7-8% interanual. Sin embargo, si la analizamos más detenidamente, esa cifra es la media de un club bastante asimétrico: previsiblemente, el crecimiento de beneficios de las 7 magníficas alcanzará el 70%, mientras que las otras 493 empresas publicarán un número negativo, en torno al -3% interanual. Así que quizás las empresas estadounidenses no sean tan diferentes después de todo: si excluimos esas siete, afrontan dificultades muy parecidas a las de las empresas europeas.

LA clave está en la inflación de segunda vuelta. Habrá que estar muy atentos:

Conclusión: Sean cautos. Si consideramos los indicadores de riesgo, las perspectivas de las empresas, la curva de tipos, los riesgos geopolíticos y las valoraciones es posible que la corrección sea inmediata en marzo.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2024-02-27 13:00:042024-02-27 13:00:05Los siete pecados capitales y las siete virtudes: ¿Como pasar de la Nvidia a la Diligencia?

Si miramos en la RAE la definición de moda nos indica “Uso, modo o costumbre que está en boga durante algún tiempo, o en determinado país.” También los temas de conversación pueden estar de “moda”, como puede ser a lo largo de la Crisis Periférica hablar acerca de la Prima de Riesgo de Italia, Grecia o España o en la pandemia discutir sobre los nuevos métodos de vacunas para combatir el covid-19. Podríamos decir que en los últimos dos años la palabra inflación ha ganado un gran protagonismo y las intervenciones de los banqueros centrales son la “moda”.

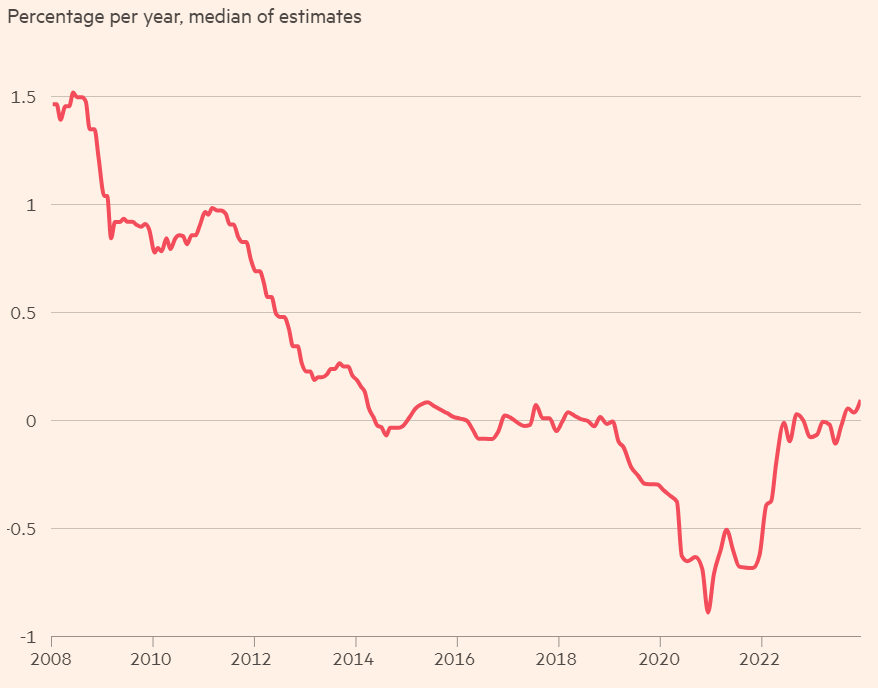

Hemos pasado de un periodo, desde la Crisis Financiera, con una inflación prácticamente inexistente en los países desarrollados, a vernos envueltos en una inflación más “pegajosa” de lo esperado. Para combatir esta inflación persistente existe un gran debate sobre cuál es el Tipo de Interés Neutral. ¿y qué es el Tipo de Interés Neutral? Y ¿por qué es tan importante? Este tipo es la tasa de préstamos que hace que la economía crezca de manera constante, con pleno empleo e inflación cercana al 2%. Esta tasa no la establecen los bancos centrales y tampoco tienen una forma clara de medir cuál su nivel idóneo. Existen diversas opiniones por parte de economistas de cómo ha de calcularse este ratio y no hay un consenso claro. Lo que sí que podemos saber es que este ratio ha ascendido desde los niveles previos a la pandemia Covid-19. Si el tipo de interés oficial establecido por los bancos centrales se sitúa por encima de la tasa neutral, se considera que los banqueros centrales están restringiendo la economía y si se encuentra por debajo, están expandiendo la economía.

Desde la Crisis Financiera el Tipo de Interés Neutral estuvo marcado por una serie de factores que le hicieron estar en los niveles más bajos de los últimos 40 años. Los factores que provocaron estos niveles fueron: un crecimiento productividad casi nulo, un aumento considerado en ahorros sin invertir (solo un 13% de los europeos tienen sus ahorros invertidos en fondos de inversión), y una población envejecida, caracterizada por tener un nivel de gasto controlado.

ECB Tipo de Interés Neutral

Fuente: FT

Una forma interesante de interpretar el Tipo de Interés Neutral es observar el R-Star, es decir, ajustar el tipo de interés neutral a la inflación. Si miramos la tendencia pre-pandemia en EE.UU. de las estimaciones de la tasa neutral a largo plazo, oscilaban entre 2,4-2,8% implicando que el R-Star estaba en niveles de 0,4-0,8%. Pero según las últimas estimaciones la tasa neutral a largo plazo es 2,5-3% y por lo tanto el R-Star es 0,5-1% (manteniendo el objetivo de inflación del 2%). En cambio, en Europa la última estimación de R-Star se encontraba en niveles de -0,7%.

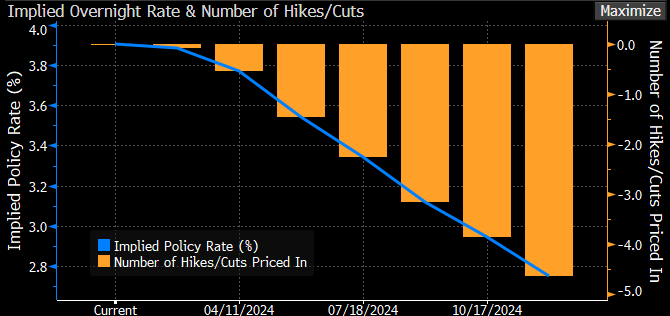

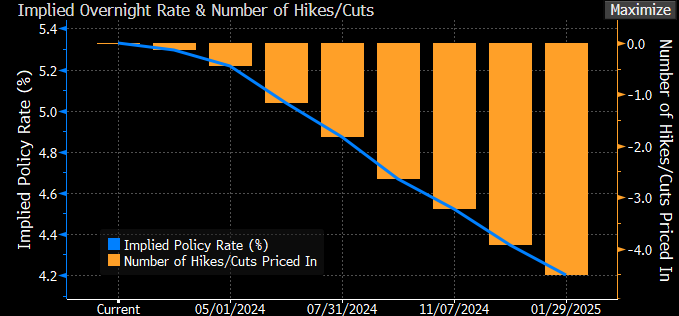

El mercado descuenta, según nuestra opinión, excesivas bajadas de tipos de interés para este año, tanto en Europa como en EE.UU. En los gráficos a continuación se ve en EE.UU. y Europa lo que descuenta el mercado que van a bajar los tipos de interés los bancos centrales, por un lado, sale el número de bajadas que se esperan y por otro, hasta que nivel descenderán. Creemos que la Tasa de Intereses Neutral ha ascendido desde niveles pre-pandemia, sin embargo, el mercado cree que volveremos a los niveles que vivimos desde la Crisis Financiera y por eso el mercado de crédito se encuentra muy estrecho en cuanto a diferenciales. El incremento de la Tasa Neutral se debe a que actualmente las economías están altamente endeudadas, la inversión en la transición energética ha crecido considerablemente, también ha ascendido la inversión en defensa, y, por último, la fragmentación de la globalización.

Lo que descuenta en tipos de interés el mercado

EE.UU.

Fuente: Bloomberg

EUROPA

Fuente: Bloomberg

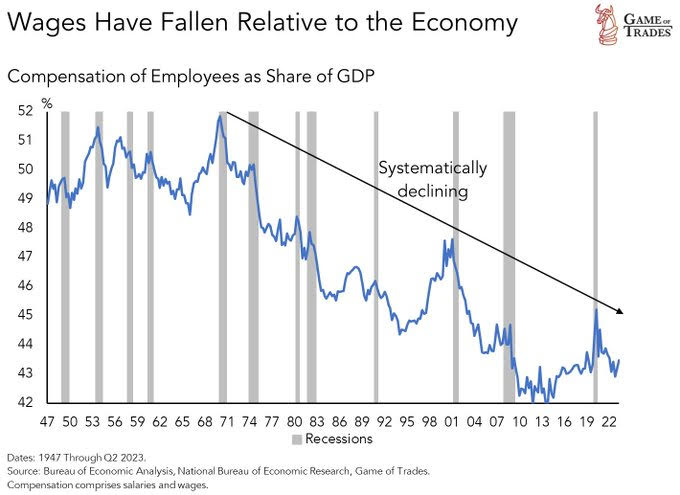

Una vez hemos entendido qué es la Tasa de Interés Neutral y por qué se habla constantemente en el mercado acerca de ella, la realidad es que no tiene mucha utilidad en cuanto a toma de decisiones a futuro. Los banqueros centrales no se apoyan en ella para tomar decisiones acerca de la política monetaria, ya que generalmente es un dato que se sabe con exactitud a pasado. La principal preocupación de los bancos centrales, a día de hoy es la inflación y el empleo y el crecimiento de salarial. Los salarios importan.

Actualmente, los salarios de EE.UU., la Euro Zona y R.U. suponen un 60% del GDP de estos países. Un incremento pronunciado de estos supondrá un efecto directamente proporcional con los precios.

Un concepto básico acerca de la inflación y los salarios es que cuando no hay shocks o ajustes en las economías, la inflación será estable y en el objetivo de los bancos centrales, cuando los salarios crecen al nivel de la inflación más el crecimiento de la productividad. Si el crecimiento salarial está por debajo de este nivel, como ha sido el caso de Japón durante un largo periodo y Alemania antes de la pandemia, pone presión deflacionista sobre la economía. Sin embargo, en los 70 pasó lo contrario, las economías entraron en un bucle inflacionista con subidas salariales. El problema que hemos experimentado recientemente es que la inflación se disparó en 2022 y 2023 pero las subidas de salarios no se hicieron efectivas con la misma velocidad. Ahora se esperan subidas salariales que podrían prolongar aún más el ciclo inflacionista.

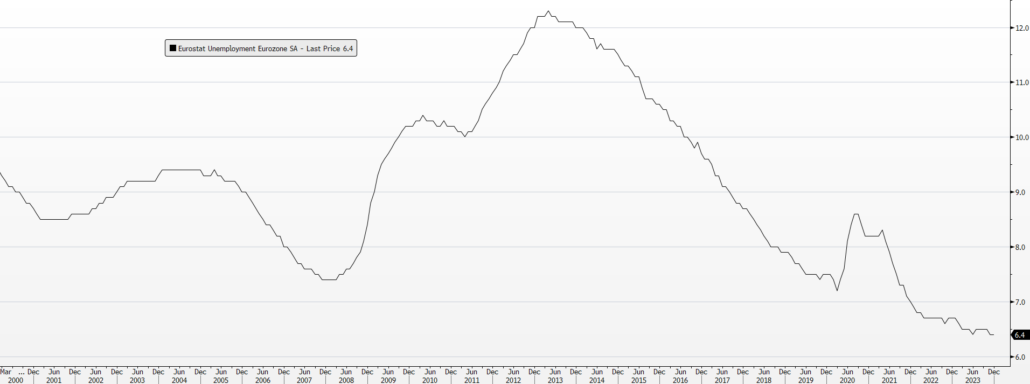

Actualmente, el mercado salarial en EE.UU. y en Europa siguen altamente tensionados. Por un lado, EE.UU. sigue en niveles de desempleo mínimos, en torno al 4%, las vacantes por cubrir están en 9 millones, es decir, 1,4 empleos por cada ciudadano buscando empleo y los últimos datos de creación de empleo siguen sorprendiendo al alza. En Europa, como podemos ver en el gráfico a continuación, aunque las características del mercado laboral son distintas, se encuentra en niveles de desempleo más bajos de este siglo.

Desempleo Zona Euro

Fuente: Bloomberg

El problema que tienen los banqueros centrales es que el crecimiento salarial es difícil de medir. Esta información tiende a ser información tardía, especialmente en la Zona Euro; puede estar distorsionada por cambios en la composición del mercado laboral, un incremento de trabajos poco remunerados puede reducir el crecimiento salarial sin ser real; y las estadísticas pueden ser de baja calidad al ser de una de muestra de la población.

Creemos que todavía no se ha combatido la inflación en su totalidad. Los mercados se asegurarán de que esta está controlada antes de tomar decisiones de bajadas de tipos de interés. Para asegurarse, aunque los datos salariales sean indicadores tardíos, las presiones de crecimiento salarial tendrán que desaparecer.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2024-02-20 12:28:432024-02-20 12:28:44El equilibrio de la nueva normalidad

Las divisas a lo largo del 2023 han estado muy influenciadas por los movimientos de los Bancos Centrales sobre los tipos de interés. La volatilidad de las divisas del G10 han experimentado una volatilidad inferior a la de 2022, ya que, aunque existía ciertos riesgos, las actuaciones de los Bancos Centrales, de subidas de tipos de interés en su mayoría, ya estaban descontadas.

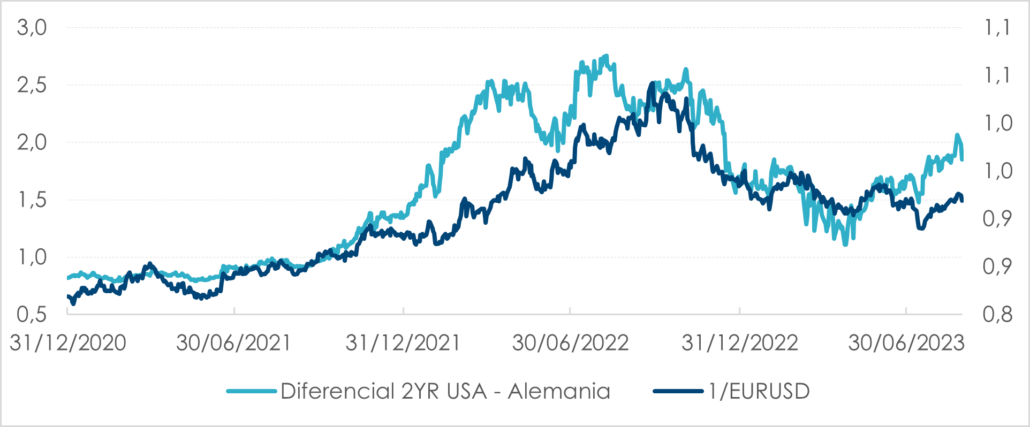

En cuanto al tipo de cambio EUR/USD, como hemos mencionado anteriormente, creemos que tanto en Europa como en EE.UU. se descuentan excesivas bajadas de tipos para este año. Creemos que se van a efectuar bajadas de tipos, pero cerca de final de año y en menores cantidades de las que descuenta el mercado. En cuanto a la fortaleza del mercado laboral, la economía de EE.UU. viene más fuerte que la europea y por esta razón podemos esperar que la FED sea más cauto en bajadas de tipos y por consiguiente una apreciación de USD. No obstante, creemos que los movimientos de este tipo de cambio van a estar dentro del rango 1,05-1,11. Aprovecharíamos, para tomar posiciones en USD en niveles cercanos al 1,11 y deshacer posiciones en niveles 1,05.

Diferencial 2 año EE.UU. Vs Alemán y USD/EUR

Fuente: Bloomberg/Elaboración propia

Como hemos comentado anteriormente, el BoJ y el BCE han implementado políticas monetarias contrarias, provocando una depreciación del Yen hasta niveles de 158. Ahora han pasado ambos bancos a los polos opuestos, BoJ abandonando la política de tipos cero y BCE empezando a plantear bajadas de tipos. Con todo esto podemos esperar que el tipo de cambio del YEN frente a las principales divisas (USD Y EUR) se aprecie a lo largo del 2024. Una apreciación del YEN frente al EUR será muy beneficioso para las exportaciones europeas.

EUR YEN

Fuente: Bloomberg/Elaboración propia

Volatilidad Divisas Emergentes

Fuente: Bloomberg/Elaboración propia

A excepción de China y México, esperamos una apreciación de las principales divisas emergentes. Estos países han llevado a cabo un buen saneamiento de sus economías y han controlado sus niveles de deuda. Además, como hemos mencionado anteriormente se espera un crecimiento por encima de la media de las economías desarrolladas. Y, por lo tanto, esperamos que atraigan nuevas inversiones y una apreciación de sus divisas.

China es un caso aparte con mucha incertidumbre. La economía China se encuentra en una situación muy delicada, el crecimiento post pandemia ha sido inferior al esperado y la inestabilidad del sector inmobiliario acentúa la inestabilidad. A lo largo del 2023 el gobierno de China ha realizado numerosos cambios internos, entre ellos, han limitado enormemente la publicación de datos económicos. Debido a la falta de información de datos va a ser cada vez más complicado acertar en lo que se espera que haga el yuan y por consiguiente no tenemos una opinión clara y creemos que existen muchos riesgos incontrolables.

Finalmente, creemos que el peso mexicano va a experimentar una fuerte depreciación frente al USD. Desde mediados del 2021 el país ha sufrido altos niveles de inflación y su banco central fue uno de los pioneros en subir fuertemente los tipos de interés. Con estas subidas de tipos se produjo un gran flujo inversor hacia México y provocó una gran apreciación del Peso. De cara a 2024 no consideramos que esta situación se vaya a mantener, la tasa de inflación ha descendido hasta el 4%, pero los tipos de interés siguen en niveles del 11%. La economía mexicana está empezando a sufrir debido a los altos niveles de tipos y no vemos que se vayan a mantener arriba mucho tiempo y por consiguiente el atractivo de invertir en México se verá perjudicado. Esperamos ver el cambio MXNUSD en niveles cercanos a 20$. Además, en junio de 2024 se celebrarán elecciones generales y aumentaran las incertidumbres políticas, creemos que los inversores querrán deshacer sus posiciones y tomar ganancia de la apreciación antes de que esto ocurra.

“No hay nada más ineficiente que hacer algo que no debería hacerse.”PETER DRUCKER

En estos tiempos imaginar el futuro se hace tanto más difícil. Los seres humanos tenemos la tendencia natural de pensar sobre el futuro basándonos en el pasado reciente. Anticipar lo que viene con base a variaciones de lo que ya ha pasado es la norma. Pero cuando tanto de lo que nos pasa es completamente nuevo, el instinto de ver el futuro como una extensión del presente conduce a graves errores.

No debemos dejar de lado nunca el sentido común. Si el año 2023 fue un gran año de mercado se debió a que la subida de los tipos de interés se interpretó como una reacción a una economía fuerte y un crecimiento nominal muy alto. Los beneficios empresariales pueden combatir la inflación. Las empresas grandes suelen tener poder de fijación de precios, lo que unido a la selección natural de la Inteligencia Artificial y la Nube disparó los índices a máximos. Fue el año de los siete magníficos que en realidad si sumamos a las empresas de semiconductores fueron más.

“Personalmente, soy escéptico ante el bombo que se le ha dado a la inteligencia artificial. Creo que la inteligencia a la antigua funciona bastante bien” Charlie Munger

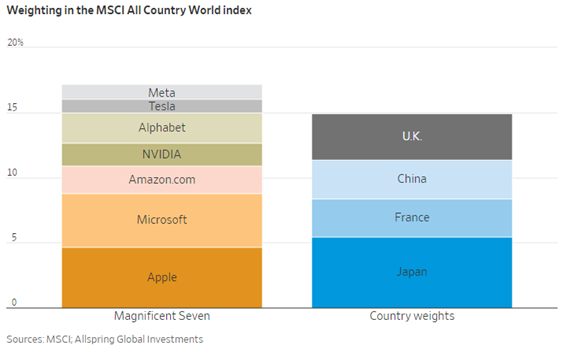

Fuente MSCI

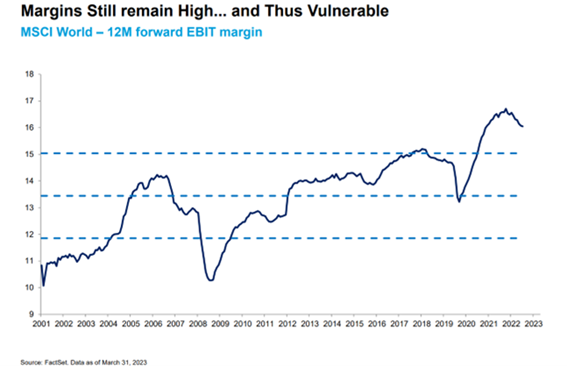

La tecnología estadounidense destaca en múltiples aspectos, pero su liderazgo en el mercado no es eterno; es posible que los inversores busquen rendimientos en otros lugares.

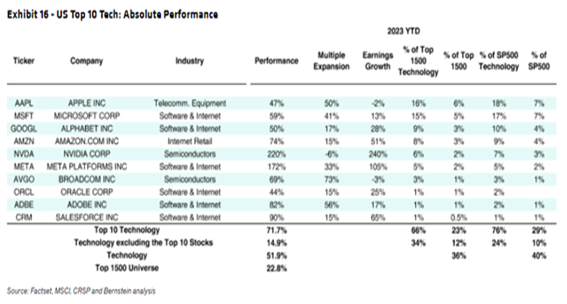

Pero hay cierta fragilidad bajo la superficie. Los márgenes se han reducido durante siete trimestres consecutivos. El porcentaje de sociedades que superan las estimaciones de ventas está en su nivel más bajo desde 2015, y tanto las ventas como las previsiones de ganancias se están deteriorando. Dado el enfoque en las valoraciones completas, el castigo del mercado por no cumplir las estimaciones es cada vez más severo.

Por tanto, creemos que los inversores deberían buscar grandes capitalizaciones que puedan igualar a los «Siete Magníficos» en calidad, pero con valoraciones más atractivas. En nuestra opinión, la concentración de liquidez en gigantes tecnológicos ha dejado muchas oportunidades disponibles.

Fuente: Factshet,MSCI, CRSP y Bernstein

El ajuste en la tasa de descuento vía tipos de interés y prima de riesgo no se produjo y es quizá ahora cuando se dé, justo cuando se confirma la ralentización. El crecimiento se valora en el numerador en el incremento de los flujos en un modelo de descuento, pero dónde verdaderamente impacta es en el denominador, pues resta a perpetuidad sobre el coste medio ponderado del capital.

One of my favorite philosophical tenets is that people will agree with you only if they already agree with you. You do not change people’s minds.Frank Zappa

Estos días facilitan la reflexión de lo acontecido en materia económica el pasado año y cuáles son las perspectivas para el recién iniciado. 2023 estuvo caracterizado por algunas sorpresas, en general positivas. Algunas fueron de naturaleza macroeconómica, sin recesión generalizada y con moderación de la inflación, y otras de mercados, donde se vivió un entorno alcista algo inesperado para una coyuntura monetaria de elevados tipos de interés.

El auge de la inteligencia artificial, del comercio electrónico y del cloud ha generado una gran disparidad entre el comportamiento de Estados Unidos y el resto del mundo que se mantendrá pero tras corregir excesos.

Es muy pronto para ver qué sucederá en 2024. La probable disminución de tipos puede ayudar, pero la magnitud del impacto dependerá mucho de cómo evoluciona la macroeconomía y la actividad empresarial. Sin olvidar que parte de los efectos positivos pueden haberse descontado en el último trimestre.

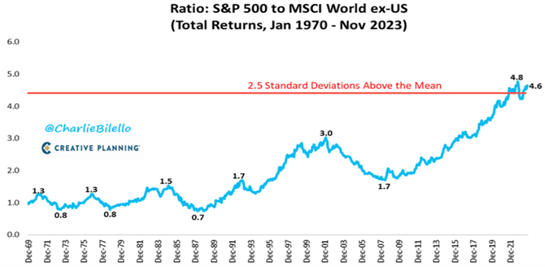

Fuente: Charlie Bilello

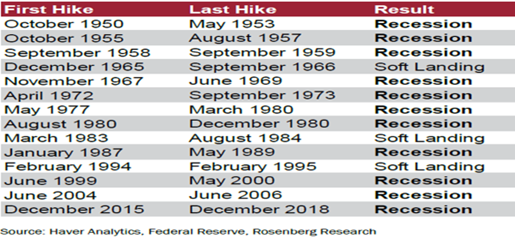

En el mercado las sorpresas y cisnes negros no se suelen predecir y por eso lo son. Nadie previó en agosto de 2007 el problema con las subprime ni en febrero de 2023 los problemas del SVB, ni las consecuencias del techo de deuda en verano de 2011. Los episodios de crisis sean estructurales o coyunturales no se vislumbran y nunca son iguales. La reducción de Balance de la Fed de finales de 2018 lastró al mercado y quizá las sucesivas siendo más grandes no lo hagan tanto porque surjan nuevos instrumentos para minimizarlo.

Fuente: Haver Analytics. Federal Reserve y Rosenberg Research

Los cambios internacionales que nos afectan a todos se han hecho más frecuentes. Algunos nos tocan directamente y otros tienen efectos más remotos. Pero las noticias cotidianas nos dejan con la sensación de que estamos en una época de grandes cambios.

Uno de los grandes problemas es que se ha hecho política fiscal cuando no tocaba. Esto supone adelantar años de crecimiento sin necesidad, cuando la economía crecía gracias a tipos bajos y liquidez brutal.

No debemos olvidar que el crecimiento del PIB son personas trabajando más mejoras de productividad. Una de las áreas más directamente afectadas por el cambio demográfico será la situación fiscal: quién paga impuestos, a qué tasa y en qué gastará el Gobierno los impuestos que cobra. La tolerancia hacia los altos niveles de desigualdad económica que existen en Estados Unidos se ha reducido significativamente y Joe Biden tiene como meta disminuir las brechas económicas. Para ello, se va a valer de la capacidad del Estado para cobrar impuestos y a usar el gasto público para catalizar cambios sociales. Un ejemplo de esto es su decisión de aumentar el monto mínimo de impuestos que pagan las grandes empresas multinacionales. Además, decidió no hacerlo unilateralmente, sino creando una amplia coalición de países que actuaran coordinadamente en este campo.

El objetivo de hacer de esta una iniciativa internacional es evitar que las empresas muevan sus operaciones al lugar donde pagan menos impuestos.

Por lo tanto, asistiremos a diferentes palancas que debilitarán el margen de las empresas: efectos de la subida de tipos, subida de impuestos y subida de costes laborables. Los retornos de las grandes empresas se basan en los márgenes, la rotación y el apalancamiento. No parece que ninguno de estos factores sea positivo.

Fuente: Facsheet

El 5 de noviembre de 2024 se celebrarán las elecciones presidenciales estadounidenses. Sin duda será el centro de atención del mercado este año. Un nuevo duelo Biden-Trump parece ahora lo más probable. Sin embargo, otros escenarios son posibles. Sobre todo, aunque se repitiera el duelo Biden-Trump, los efectos en los mercados financieros podrían ser muy diferentes esta vez. El sentimiento de muchos hogares estadounidenses probablemente no sea tan favorable como sugieren los indicadores: Aunque la inflación ha bajado, los precios son bastante más altos que antes de la pandemia (+25% para los alimentos, +20% para los coches nuevos e incluso +35% para los usados)

El déficit estructural americano hay que combatirlo gane quien gane.

Respecto al mercado, los índices están cerca de máximos históricos con fuerte concentración en pocas empresas. Quizá estos corrijan con un número de empresas subiendo superior a las que cedan. Será un año de gestión activa y de profesionales.

Las tres claves básicas continúan siendo inflación/tipos, crecimiento económico y expectativas.

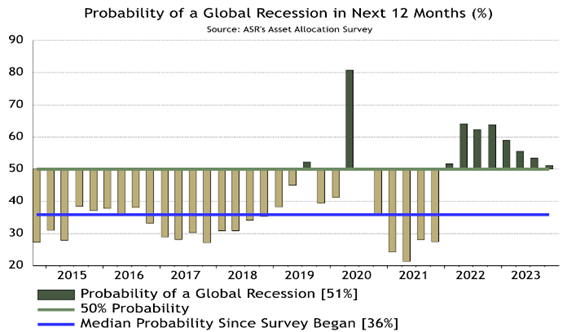

Ninguno de los principales cuatro bancos centrales (Fed, BCE, BoE y BoJ) movió tipos en el 4T 2023, a pesar de la esperanzadora suavización de la inflación, haciendo que las expectativas con respecto a las futuras bajadas de tipos sean la clave. En esta coyuntura la renta fija aguanta bien. Ha adelantado esta bajada, pero los spreads se ensancharán y este efecto fruto del incremento de la morosidad y menor crecimiento no lo hemos visto todavía. Sin embargo, la renta variable sufrirá una gran dispersión en el comportamiento de los índices. Cuando se confirme la recesión de ciclo será cuando las cíclicas comiencen a darse la vuelta pues se venden baratas y se compran caras.

Fuente: ASR Asset Allocation

Cuando cae la probabilidad de recesión es cuando se suele dar. El desempleo es un indicador retardado que suele subir rápidamente.

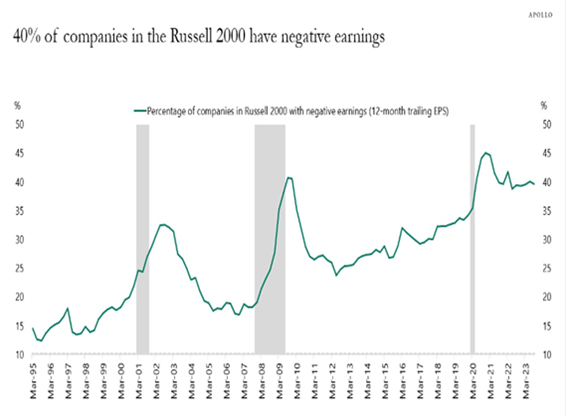

Hay dos temas resumidos en estos dos gráficos que no podemos dejar de lado:

Fuente: Apollo

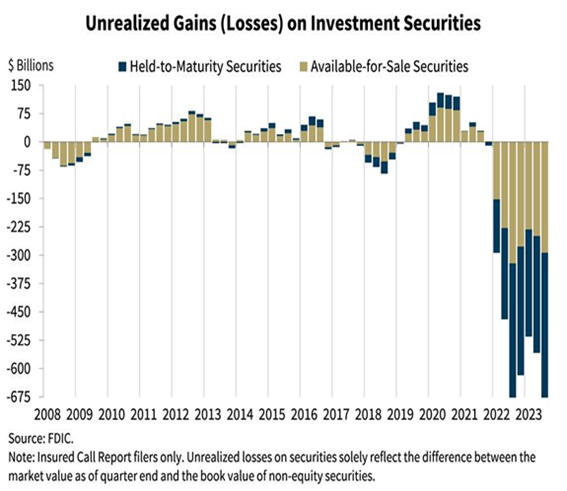

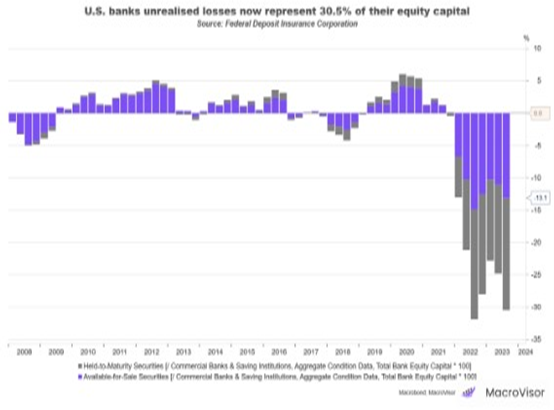

Uno hace mención a la dificultad de generar beneficios en la última línea lo que corrobora que había muchas empresas zombi que se mantenían gracias a tipos cero y otra a que la subida de tipos generó pérdidas en la cartera de los bancos que aunque en diciembre se mitigaron todavía hay que ir gestionando.

La mayoría de los balances bancarios se componen en gran medida de préstamos. Por lo general, las entidades mantienen estos activos al valor de cuando concedieron el crédito, menos los reembolsos o las provisiones por deudas incobrables. Pero cuando un banco compra un bono u otro valor, tiene tres opciones generales desde el punto de vista contable.

La opción más sencilla es clasificar los títulos a su valor de mercado. Este es el caso de los activos de trading, que es más probable que se vendan a corto plazo. Pero los bancos también pueden clasificar como mantenidos hasta el vencimiento (MHV, o HTM por sus siglas en inglés) los que no tienen previsto vender. Estos se mantienen en el balance al precio de compra, más cualquier ajuste menor.

Según el FMI, en torno a un décimo de los activos bancarios mundiales están en esta segunda categoría. Los bancos ignoran en gran medida las pérdidas y ganancias no realizadas en estos valores derivadas de las fluctuaciones del mercado, y solo las mencionan en notas contables a pie de página. Estas pérdidas sobre el papel han aumentado considerablemente. En los bancos de EE UU, alcanzaron la cifra récord de 390.000 millones de dólares en el tercer trimestre, según la Corporación Federal de Seguro de Depósitos.

Estamos ante un aterrizaje suave que, acompañado de desinflación, permitirá a los bancos centrales un ajuste fino en los tipos de interés compensando parte de las fuertes subidas de los últimos dos años (525 puntos básicos (pb) de la Fed y 450 pb el BCE). Ahora, dejamos el tipo de interés terminal atrás y debemos pensar en recortes del orden de 150 pb en los próximos 12/18 meses que deberían favorecer una reactivación económica en 2025, hacia cotas en línea con el potencial. Pero de forma simultánea, los bancos centrales deben intensificar el proceso de reducción del tamaño de sus balances. En el caso del BCE es relevante que lo haya hecho en dos billones de euros desde junio de 2022, pero en su mayoría de la liquidez prestada a los bancos. Aún le quedaría por reducir su balance en 4,7 billones, cuatro de ellos de deuda pública (el resto, covered y renta fija privada). Este 2024 recortará unos 500.000 millones. Veremos cómo impacta en los tipos y por ende en la evolución de la economía y los mercados.

Con suerte, la Fed podría adelantarse al resto de bancos centrales y aplicar una primera bajada en septiembre, aunque es arriesgado porque las elecciones son el 5 de noviembre y podría interpretarse en clave política. Ese evento lo complica todo. Creemos que los datos de inflación en USA ya dan una señal de clara corrección salvo la inflación de servicios que es dónde se engloba la vivienda. Veremos este apartado cediendo pronto.

El BCE podría realizar su primer recorte en septiembre/ octubre si previamente la inflación europea se estabilizase entorno al +2,5% y la Subyacente próxima al +3 %, puesto que el crecimiento económico se debilitará significativamente. Pero todo esto dependerá del alcance de los efectos de segunda ronda sobre la inflación (traslación de las subidas de precios a salarios), que ya son un hecho y que estimamos forzarán que ésta repunte durante el primer semestre. Por eso defendemos que las bajadas de tipos tardarán más de lo que se cree y serán menos profundas de lo que se descuenta.

Conclusión: ¿Qué variables seguir?

Por todo ello seguiríamos como variables clave, la evolución de los beneficios, la marcha de la M3 y la expansión o contracción del crédito. La velocidad de circulación del dinero también es relevante.

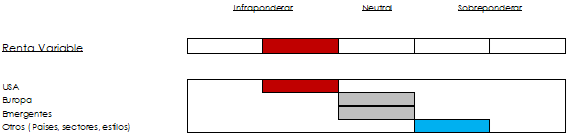

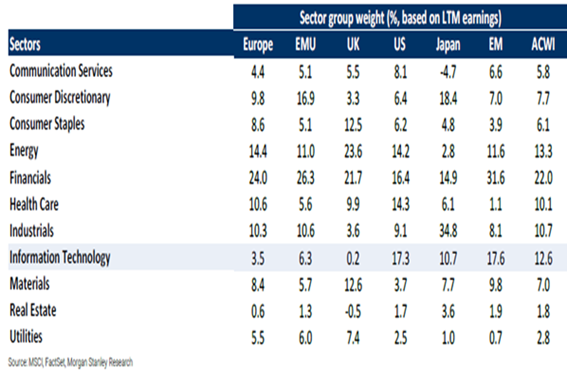

Distribución sectorial

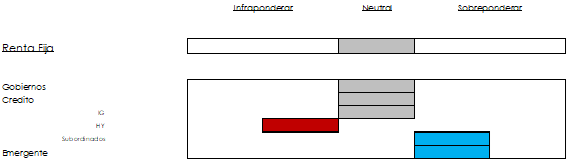

Creemos que Europa presenta una distribución sectorial más acorde al momento del ciclo en que nos encontramos y pensamos que lo podrá hacer mejor que USA, Japón y emergentes.

Sectorialmente estamos positivos con los sectores más defensivos. Los sectores proxys de bono como el inmobiliario y las utilities, especialmente en redes de transporte y distribución de electricidad, en telecoms y en infraestructuras en empresas con liquidez para licitar en concesiones con retornos más altos. Finalmente estamos positivos en consumo no discrecional. En el sector farmacéutico, nos atraen las farmas integradas, pero no nos animamos a ponernos positivos por la cercanía de las elecciones americanas, y el miedo a que el recorte de precios de los medicamentos vuelva a marcar la campaña electoral. Creemos que el sector financiero puede, contando dividendos y recompra de acciones, tener un buen comportamiento si bien al mantener un peso elevado en Tier 2 y AT1 preferimos invertirlo vía subordinadas.

Tampoco hay que despreciar lo que supondría una escalada bélica en Oriente Medio, que podría provocar una caída del suministro mundial de petróleo y desatar nuevas inquietudes sobre las perspectivas de crecimiento por lo que tener exposición a petroleras integradas puede ser una cobertura natural en un momento en que las valoraciones son muy atractivas con los niveles actuales del crudo.

Después de años complicados, merece la pena revisar en detalle las compañías pequeñas y medianas. La excesiva concentración del mercado en la gestión pasiva e indexada, que favorece aquellas empresas de mayor capitalización, ha creado un diferencial de valoración que consideramos lo suficientemente extremo y atractivo como para destinar parte del asset allocation a este segmento del mercado.

Hay que respetar el reloj de la inversión. Tras un 2022 criminal en renta fija (y en todos los activos), 2003 un año de consolidación, creemos que 2024 será el año de la recuperación del activo. Las tensiones en la oferta que fueron el origen de este ciclo inflacionario están más que superadas y ahora nos enfrentamos a un escenario donde, en la medida en que los salarios se vayan estabilizando, debemos avanzar hacia escenario de inflaciones ajustadas a los objetivos de los Bancos Centrales que permitan volver a relajar la política monetaria. En la Eurozona ya se ve algunos países con inflaciones 0%. Los Países Bajos. De momento parece impensable pero ya se ha corregido el lado de la oferta y el de la demanda está en curso. A la luz de la desaceleración, el BCE ha sugerido claramente que no volverá a subir tipos, a menos que se produzca un shock inesperado. En el BCE, desde Lagarde a Villeroy, han lanzado el mismo mensaje: confían en que, si los tipos se mantienen en los niveles actuales durante el tiempo suficiente, la inflación volverá al objetivo del 2%

Los efectos de la globalización en las inversiones. De la macro a la micro

Aunque la globalización se ha ralentizado desde el punto de vista de comercio de mercancías y servicios, recordemos también que la globalización va mucho más allá del comercio. La globalización se basa en la difusión global de ideas, actitudes, filosofías y personas tanto como en el comercio de mercancías. Y en este sentido más amplio, la globalización parece acelerarse, no ralentizarse.

Generalmente cuando los restaurantes están llenos y el taxista habla de bolsa sabemos lo que suele seguir después. Huyan de términos que incitan a la duda. Hoy en día, la “innovación disruptiva” es un término que no puede faltar en cualquier presentación que busque promover una inversión, reformar una organización, adoptar una nueva tecnología, despedir personal o lanzar un nuevo producto, que claro, ya no se llama producto sino “solución”.

No creemos que estemos ante una corrección sino ante un cambio de tendencia, si bien los ciclos de caída son mucho más cortos y virulentos:

Fuente: JP Morgan

En un plano más inmediato y elemental, la recolección de datos hoy está más amenazada que nunca. La información procedente de China siempre demandó una interpretación cuidadosa, pero ahora puede decirse lo mismo de la India, que está publicando cifras oficiales de crecimiento inverosímiles y probablemente manipuladas, y donde se ha suprimido el sistema de seguimiento de la pobreza. En Estados Unidos, la polarización política ha producido medidas de pobreza divergentes, lindantes en algunos casos con la negación de su existencia.

Otro de los cambios importantes en la política mundial ocurrió el pasado 23 de octubre, cuando Xi Jinping, el líder chino, logró romper con la norma que lo hubiese obligado a dejar el poder al término de su periodo, tal como lo habían hecho sus predecesores desde Mao. Ese día, Xi fue reelegido presidente de China y secretario general del Partido Comunista por tercera vez, despejando todos los obstáculos para convertirse en el primer dictador vitalicio de China desde la muerte de Mao.

China debe acometer reformas de gran calado. Está en una travesía del desierto que ya afrontó Japón en los años 90 y comienzos de siglo. El peso de la inversión en su economía es muy elevado y precisa de mantener inversiones cada vez menos productivas cuando necesitaría ir pasando a un modelo de mayor consumo interno y fomentar las exportaciones. En ello está sobre todo en bienes de mayor valor añadido y con más peso en servicios pero esa transformación lleva tiempo.La robotización y la inteligencia artificial permiten a la industria producir con mucho menos empleo y los salarios chinos han subido significativamente por lo que han perdido buena parte de sus ventajas competitivas. Los aranceles de Trump se han mantenido con Biden y han desviado mucho comercio y producción industrial de China a Europa, México y Canadá. Y Europa amenaza ahora con imponer aranceles y medidas de protección a los productos chinos, especialmente en el coche eléctrico, donde China tiene el 80% de la cuota de producción mundial y 40% de la cuota de exportaciones totales. El modelo exitoso ya no funciona y China necesita reinventarse.

En 1980, cuando China abandona el sistema comunista de planificación económica, tenía 1.000 millones de habitantes, una renta por habitante en paridad de compra actual de 650 dólares y suponía el 2% del PIB mundial. Hoy son 1.400 millones de chinos, su renta por habitante se ha multiplicado 30 veces hasta 20.000 dólares y ya son la mayor economía con el 20% del PIB mundial.

La lista de áreas en las cuales EEUU y China se verán obligados a coordinarse es larga e importante. La lucha contra la proliferación nuclear, en especial la de Irán o Corea del Norte, y contra la proliferación de armas químicas y biológicas; el terrorismo islamista; los ataques cibernéticos; la inestabilidad del sistema financiero mundial; la piratería; la anarquía de los flujos migratorios; el narcotráfico y el tráfico de personas y armas, o la regulación de las gigantes empresas tecnológicas son solo algunos ejemplos.

Xi Jinping, el líder chino, se planteó la que calificó como una pregunta fundamental para este siglo: “¿Podrán China y Estados Unidos manejar adecuadamente su relación? Esta pregunta concierne al destino del mundo, y ambos países deben responderla”. Tiene razón

EE UU prefiere hablar de los esfuerzos para reducir su dependencia de China en un lenguaje positivo. Las autoridades estadounidenses usan términos como de-risking (reducción de riesgos), friendshoring (relocalización en países amigos) y salvaguarda de la “seguridad nacional”. Sus homólogos chinos ven todas estas referencias como una forma de describir una disociación entre ambas economías, algo que consideran un intento inaceptable de Washington de obstaculizar el ascenso de la República Popular. Las tensiones en torno a Taiwán marcan la pauta de toda la relación: aumentan el riesgo de una desvinculación potencialmente repentina y severa.

Los inversores occidentales han reducido drásticamente su exposición a la segunda mayor economía del planeta.

La asignación media de los fondos de renta variable mundial a activos chinos alcanzó un máximo del 3,13% en abril de 2015. En septiembre de 2023, era del 1,75%, según EPFR. Esto refleja en parte una retirada más general de los emergentes después de que la Fed subiera los tipos. Pero parece poco probable que las asignaciones se recuperen totalmente, incluso si los inversores redescubren su apetito por el riesgo.

El volumen del comercio internacional creció mucho durante el periodo de hiperglobalización (1985-2008), pasando de alrededor del 18% al 31% del valor total de la economía mundial. Con la crisis de 2008, esa cifra cayó situándose cerca del 28%. Y ahí es donde más o menos ha estado desde entonces: manteniéndose estable a pesar de todos los shocks económicos y convulsiones políticas de los últimos años.

Mercados emergentes

Estamos positivos en emergentes principalmente en un escenario de bajada de tipos y debilitación del dólar al ser economías que crecen más, tienen menos deuda, van avanzando en transparencia sus mercados y tienen una valoración relativa frente a desarrollados cerca de mínimos.

Por lo que se refiere a las divisas de los mercados emergentes, las que mejor rendimiento han tenido han sido las latinoamericanas, en particular el peso colombiano (+21,4%), el peso mexicano (+12,2%) y el real brasileño (+8,8%). Los altos tipos de interés reales de la región, y su relativo aislamiento de las crisis geopolíticas, entre otros factores, han sido el principal acicate. Todo lo contrario a lo ocurrido con la moneda china, cuya cotización frente al dólar se ha visto lastrada por la frágil situación económica del país y los problemas del sector inmobiliario.

Los países emergentes cuentan con una ventaja respecto a los ricos: que sus Gobiernos no están sometidos a la esclavitud del Estado del bienestar, que fuerza a los políticos a mantener o incrementar partidas como las pensiones para garantizarse los votos en las siguientes elecciones. También han empezado antes a bajar los tipos de interés, y su futuro puede ser también atractivo si se debilita el dólar, lo cual favorecería a las emisiones de bonos en monedas locales.

Japón: La sorpresa de 2023 que podría seguir en 2024

No es raro que la renta variable ofrezca rentabilidades reales negativas durante periodos de diez años. La Bolsa de EE UU ha experimentado cuatro de estos periodos desde 1900. Pero los inversores estadounidenses nunca han sufrido lo que sus homólogos japoneses. Entre 1990 y 2023, la renta variable del país nipón registró una tasa de crecimiento anual del -0,3%, según el anuario Credit Suisse Global Investment Returns. El Nikkei 225 se mantiene muy por debajo de su máximo de 1989.

La explicación obvia de estos míseros rendimientos es que en 1990 las acciones japonesas estaban excesivamente sobrevaloradas, cotizando a casi 80 veces los beneficios ajustados cíclicamente y tres desviaciones típicas por encima de su tendencia a largo plazo.

Los inversores extranjeros siguen infraponderados pese a que las valoraciones son atractivas, la divisa está barata y está despegando un mercado de control corporativo

“El sistema general de gestión de las finanzas requiere que haya gente que haga ver que puede hacer cosas que no puede hacer y que haga ver que les gusta cuando en realidad no les gusta. Es una forma terrible de pasar la vida, pero está muy bien pagada”. Charlie Munger

Gestión activa frente a Gestión Pasiva

A lo largo de la década pasada asistimos a una intervención de los Bancos Centrales brutal que ha desvirtuado los términos de la inversión. Hoy vamos a tratar de dar algo de luz. Al descontar a tasas muy bajas los flujos en una década el “growth” dobló en rentabilidad al “value” y aquellos que asumieron más riesgo fueron extremadamente recompensados, no tanto por el crecimiento sino por la tasa de descuento. Se confundió acertar con adivinar. Al comenzar la subida de tipos esta circunstancia se dio la vuelta y el año 2022 el “value” lo hizo mejor en un 22%. Y llegó 2023 y nada cuadró. Esto se debe a que lo que ha subido se concentra en muy pocos valores que descuentan un crecimiento desmesurado basado en el nuevo paradigma de la inteligencia artificial. Por lo tanto, ¿de verás este debate tiene sentido?. ¿Considerar el “value” sin el “growth” tiene lógica?.

A truly great business must have an enduring “moat” that protects excellent returns on invested capital. The dynamics of capitalism guarantee that competitors will repeatedly assault any business “castle” that is earning high returns.

Therefore a formidable barrier such as a company’s being the low-cost producer (GEICO, Costco) or possessing a powerful world-wide brand (Coca-Cola, Gillette, American Express) is essential for sustained success. Business history is filled with “Roman Candles,” companies whose moats proved illusory and were soon crossed. Warren Buffet

Comprar a un ratio bajo en veces valor en libros no es “value”. El valor en libros en una economía industrial puede tener sentido, en una sociedad del conocimiento, tecnológica o de servicios mucho menos. Por ello nosotros nos hemos centrado en el “quality” que tiene en cuenta retornos y márgenes más que crecimiento. Apple ya no crece, pero tiene unos márgenes y unos retornos excelentes. ¿Ha pasado de ser “quality growth” a “quality value”? Pues no lo sabemos, ¿pero es eso relevante?

Para nosotros es fundamental descomponer el ROE en margen, rotación y apalancamiento. Inditex tiene un gran retorno por margen y rotación. Su ventaja competitiva está en la flexibilidad y rapidez en el cambio de moda que genera rotación y en control del margen bruto.

Muchas empresas con ventajas competitivas sostenibles pasan al estado de “compounders”. No hay que venderlas nunca: ¿de verdad? Apple no estuvo a punto de desaparecer, Microsoft no estuvo 20 años enrrangada, qué es de General Electric… etc Cuando una empresa buena está muy cara se justifica por el crecimiento, pero ¿estamos cuestionando nuestras asunciones lo suficiente? Si una persona come dos corderos y otra ninguna no significa que los dos comen uno. El problema de las medias de las carteras nos lleva a decisiones erróneas. Las compañías europeas y americanas pequeñas están muchas de ellas aberrantemente baratas. Nadie las quiere. Es increíble el auge del “private equity” y la demolición que han tenido las pequeñas compañías. ¿Es esto lógico?

Si tuviéramos que elegir en qué nos fijamos en una empresa, tras los márgenes y retornos sin duda sería la caja generada. Esta podrá revertir en forma de dividendos, recompra de acciones o inversiones que garanticen el crecimiento o defiendan la ventaja competitiva haciéndola sostenible.

También es muy importante la estructura de capital. Huyan de empresas muy endeudadas. EL mejor analista de equity es el de crédito. Huyan de empresas dónde hay un trasvase de valor del accionista al bonista. Eso pasó con los bancos desde 2008.

Implicaciones de las elecciones en la renta variable

Una circunstancia que se repite en el tiempo es que la renta variable estadounidense tiene un comportamiento ligeramente menos favorable y se sitúa, de media, por debajo de la tendencia a largo plazo en los años en los que sus votantes son llamados a las urnas. En estos periodos, la diversificación y las posiciones defensivas suelen funcionar bien para las carteras.

Por lo general, a los inversores no parece importarles quién gane o pierda las elecciones, pero se sienten incómodos con la incertidumbre y prefieren quitárselas del medio cuanto antes. En particular, los escrutinios ajustados en los que resulta difícil declarar al vencedor tienden a ir seguidos de fuertes repuntes una vez que la inseguridad desaparece, una consideración que quizá deberíamos tener presente de cara a meses posteriores del año.

Los mercados de tipos y deuda pública comienzan el año 2024 como terminaron el 2023, con los ojos puestos en las posibles reacciones de los bancos centrales ante la mejora en los datos de inflación y sus posibles actuaciones.

Respecto a tipos, seguimos pensando que hay que estar en duraciones cortas, aunque se acercará el momento de alargarlas en los próximos meses.

Tampoco tenemos demasiada prisa por esa compra de duración de tipos. Probablemente la realicemos en niveles entre el 4.5% y el 5% del bono a 10 años USA, o niveles por encima del 2,75% en el bono alemán. Pensamos que estamos todos demasiado pendientes de los datos macro actuales, y, quizás, debiéramos contextualizar los movimientos de la curva de tipos de los últimos 22 meses.

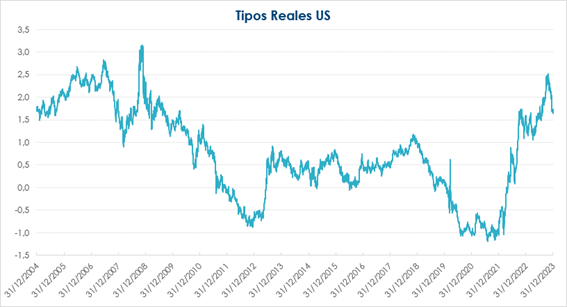

El movimiento de normalización de los tipos reales, tras la masiva intervención de los bancos centrales, derivadas de las sucesivas crisis, que empiezan con la financiera de 2007/08, continua con diferentes crisis intermedias, y finalizan con la de la pandemia, debería continuar tras el recorte de noviembre y diciembre.

Fuente: Bloomberg/Elaboración propia

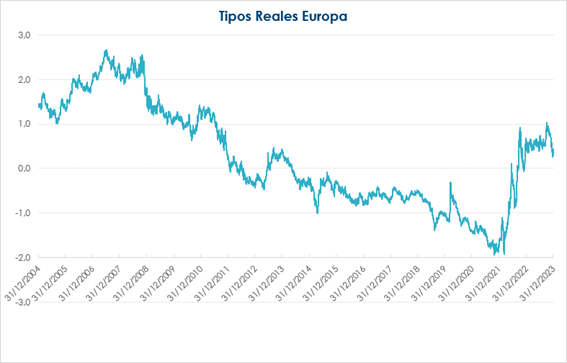

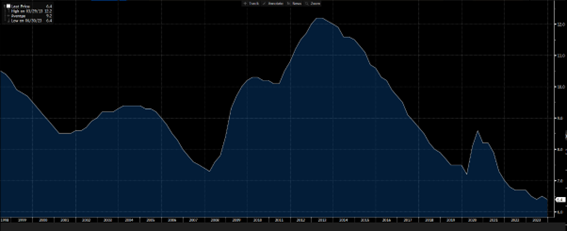

En el gráfico superior vemos los tipos reales en EE. UU. Claramente se ve como a partir de la crisis financiera, y tras las intervenciones masivas de la Reserva Federal, los tipos reales caen desde el 2.50% hasta el –1%, y como en los últimos 22 meses se van normalizando esos tipos hasta recuperar el 2,50%, recortando en dos meses a niveles del 1.77%. El movimiento de estos dos últimos meses se debe a que el mercado está descontando excesivas bajadas de tipos, en nuestra opinión, y por ello, creemos que deberían alcanzar niveles superiores al 2,25%. Está claro que la Reserva Federal ya ha hecho su trabajo respecto a tipos, pero todavía le queda gran parte de la reducción de balance.

En el caso de Europa, esta normalización de tipos reales está todavía bastante menos avanzada:

Fuente: Bloomberg/Elaboración propia

En el gráfico de arriba vemos como los tipos reales pasaron del 2.5% a niveles de -2%, y en la actualidad están en el 0.46% tras haber tocado el 1%. En noviembre y diciembre ha pasado lo mismo que en EE.UU., se descuentan excesivas bajadas de tipos, en nuestra opinión, y pensamos que deberían recuperar niveles superiores al 1%. Aunque creemos que también está hecho el trabajo respecto a los tipos, queda mucho por hacer en la parte de reducción de balance.

En nuestra opinión, aunque hemos llegado al pico de subidas de tipos por parte de la Reserva Federal y el Banco Central Europeo, ambos se van a sentar a ver el resultado del endurecimiento de las condiciones de financiación derivadas de las subidas de tipos, reducciones de balances y restricciones de acceso al crédito. Y ver, si van a llevarnos a corto plazo a una posible recesión que serviría como estabilizador en la lucha contra la inflación, que, aunque se mueve en la dirección correcta, sigue alejada de sus niveles objetivos.

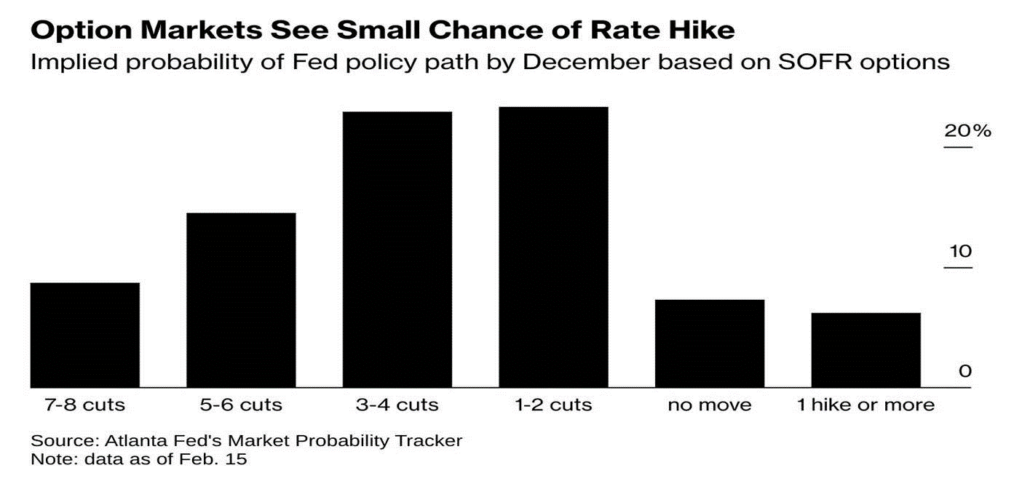

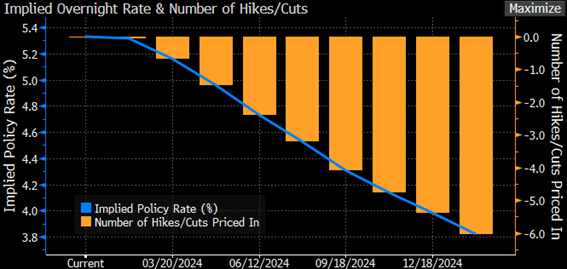

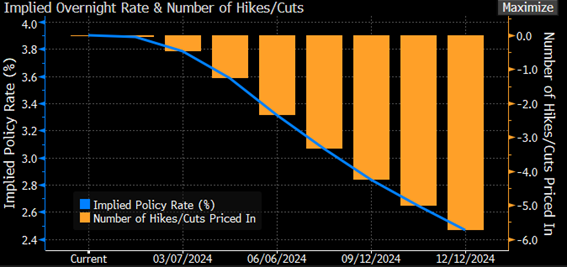

No nos creernos las expectativas de bajadas de tipos que está descontando el mercado. Como se puede apreciar en el gráfico de abajo (expectativas de subidas y bajadas por parte de la Reserva Federal) el mercado descuenta bajadas de 150 pb. a lo largo de 2024, empezando las bajadas ya en marzo. Mientras, los miembros de la FED, en la reunión de diciembre, señalaban, en sus famosos dots, bajadas de 75 pb.

Fuente: Bloomberg

Creemos, que la Reserva Federal simplemente va a esperar a ver los efectos de la mayor subida de tipos desde los años setenta del pasado siglo, en un periodo tan corto de tiempo. Estamos hablando de 500 puntos básicos en 15 meses. A ello, habría que sumar el endurecimiento de las condiciones de crédito propiciado por la reducción de balance de la FED, y la reducción de crédito producida tras la crisis de bancos regionales en EE.UU., actores fundamentales en la concesión de crédito a pymes y crédito hipotecario en USA.

La Reserva Federal, en nuestra opinión, tiene margen y tiempo antes de empezar a realizar futuras bajadas de tipos (posiblemente en el segundo semestre de 2024) ante la fortaleza del mercado laboral americano

En los siguientes gráficos podemos observar esa fortaleza. Con una tasa de desempleo del 3,7%:

Fuente: Bloomberg/Elaboración propia

y unas vacantes sin cubrir de 8.790.000 puestos, 3.000.000 por encima de lo normal.

Fuente: Bloomberg/Elaboración propia

Por mucho que la normativa laboral americana sea muy laxa y el desempleo se dé la vuelta muy rápido, hay que tener en cuenta que, para cubrir ese exceso de puestos vacantes, se debería abrir las puertas a una mayor inmigración, cuestión muy complicada en año electoral.

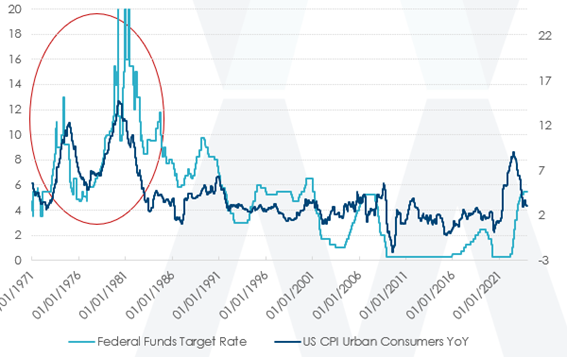

Además, en la mente de los miembros de la Reserva Federal todavía resuenan los ecos de la crisis de la década de los setenta y no quieren pasar a la historia repitiendo los mismos errores de entonces. Como se aprecia en el círculo rojo, tras subir 750 pbs en 18 meses, los volvieron a bajar en los 9 meses siguientes. Lo que provocó la debacle posterior con una subida de 1500 pbs. y una crisis económica que padecimos durante más de una década.

Fuente: Bloomberg/Elaboración propia

A todo ello, deberíamos sumar el hecho de que las hipotecas en EE.UU. están referenciadas al largo plazo, especialmente al 30 años, por lo que la caída de 90 pb de los últimos meses de este tramo de la curva podría soportar el mercado inmobiliario, y con ello hacer bastante más complicada la lucha contra la inflación. Aparte del efecto riqueza (importante para una caída del consumo) que generan los niveles bursátiles actuales soportados por esas expectativas de bajadas de tipos.

A medida que estas expectativas del mercado, de bajada de tipos, vayan reduciéndose, los tipos largos deberían estabilizarse en niveles entre el 4.50% y el 5% en el bono a 10 años USA, con un cierto arrastre en el resto de las geografías. En este sentido, con una curva invertida (la americana en 35 pb y la alemana en 40 pb), no vemos todavía mucho incentivo a coger duración de tipos.

Aparte del aspecto macro, hay otro tema que creemos influirá en esa subida de los tipos largos, los flujos. En un entorno de reducción de balance de la Reserva Federal, casi $2 trn, y con un déficit público cercano al 7%, $1 trn, los inversores privados van a tener que absorber esos casi $3 trn de emisión neta de deuda pública en Estados Unidos.

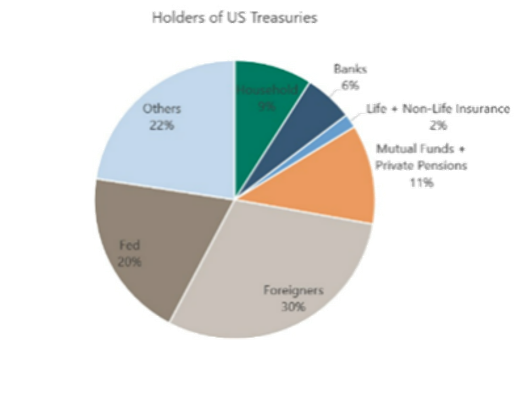

Por ello, tenemos que analizar los tenedores de deuda pública americana:

Fuente: Apollo

Y nos encontramos con que el 50% lo tienen entre la Reserva Federal, 20%, (ya hemos dicho que va a ser vendedor neto) y los inversores no residentes, 30%. Si observamos a los inversores no residentes, vemos que los principales tenedores de deuda estadounidense son Japón y China.

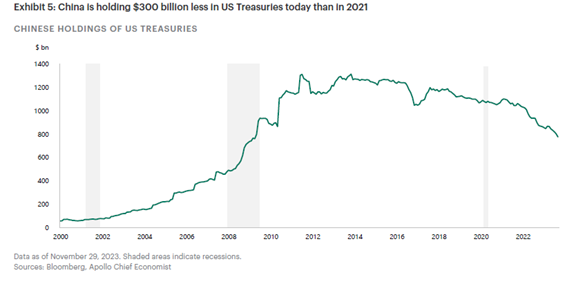

A China le has declarado tu enemigo geoestratégico, por lo que no va a acudir a comprar tu deuda. Además, derivado de la guerra comercial, en Estados Unidos las importaciones de China han pasado del 22% al 14%, por lo que los chinos tienen menos dólares para reinvertir en deuda americana. De hecho, no sólo no están aumentando sus tenencias, si no que las están reduciendo:

Fuente: Apollo

Y gran parte de las compras de Japón las hacían compañías de seguros y fondos de pensiones cubriendo la divisa. Como Japón ha seguido haciendo política monetaria expansiva y EE.UU. restrictiva, los diferenciales de tipos de interés se han disparado, y con ello los costes de cobertura de divisa, acercándose al 6% anual. Por ello, si hicieran esa operación en la actualidad, estarían comprando con rentabilidades negativas. Al mismo tiempo, Japón flexibilizó su política de control de la curva pasando el 10 años japonés del 0,10% al 0.60%. Por tanto, los inversores japoneses se van a centrar en comprar su propia deuda pública y no la de EE.UU.

A todo ello, hay que sumar la problemática de los bancos americanos. En pandemia les entraron $5 trn en depósitos. De estos, dedicaron $3,4 tn a la compra de renta fija, principalmente deuda pública americana. Con las subidas de tipos (y correspondientes bajadas de los precios de los bonos) tienen pérdidas importantes acumuladas en sus carteras a vencimiento. Por ello tampoco van a incrementar sus libros de deuda pública de Estados Unidos.

Ante este panorama de flujos, los que pondrán el tapón con compras serán las compañías de seguros, fondos de pensiones, gestoras, e inversores privados americanos y europeos. Pero evidentemente estamos ante una situación de flujos no muy halagüeña para la deuda pública americana, que debería empujar sus tipos largos otra vez a niveles cercanos al 5%.

En el caso de Europa, parecería lógico que el BCE mantuviera los tipos estables durante cierto tiempo dado el miedo atávico a la inflación por parte del Bundesbank, madre del BCE, desde la república de Weimar. Por ello, pensamos que el mercado también está descontando excesivas bajadas de tipos, con los 150 puntos básicos descontados para 2024, como se ve en el siguiente gráfico:

Fuente: Bloomberg

Hay que tener en cuenta que el estancamiento económico todavía no se ha trasladado al mercado laboral, que sigue en máximos, con un desempleo del 6,4%:

Fuente: Bloomberg

Y estamos en momento de revisiones salariales y convenios. Este punto, que mencionó Christine Lagarde, gobernadora del BCE, en su última comparecencia en diciembre, es él que preocupa al banco central pensando en posibles segundas rondas de inflación.

Pese a ello, hay síntomas claros de ralentización económica. Existe una caída de la demanda interna, ya que por un lado el consumo privado se está sosteniendo sobre el ahorro, aunque derivado de las subidas salariales y caída de la inflación podría empezar a haber ganancias de renta disponible, por otro ya se empieza a plantear claramente la necesidad de una cierta reducción del déficit público (menor consumo público), y por último, tras la publicación de los últimos datos de crédito por el ECB se observa una importante ralentización.

En este contexto de caída de la demanda interna, la economía europea debería apoyarse en el sector exterior, especialmente en una economía tan abierta como la europea. Respecto a este punto nos hemos encontrado con una recuperación en China muy inferior a la esperada, y hay que tener en cuenta, que nuestro competidor en exportaciones es Japón, que exporta lo mismo que Alemania, industria con valor añadido. Con un BCE haciendo política monetaria restrictiva y un Banco de Japón expansiva, el EURJPY se nos ha ido a 158, lo que pone en graves problemas al sector exterior, como se ha visto con los últimos datos de balanza comercial. Por todo ello, parece lógico que el BCE haya terminado con sus subidas de tipos, en un entorno de inflación algo más controlada y de ralentización económica. Parecería lógico esperar a ver el efecto que termina de tener las recientes subidas de tipos y la reducción de balance.

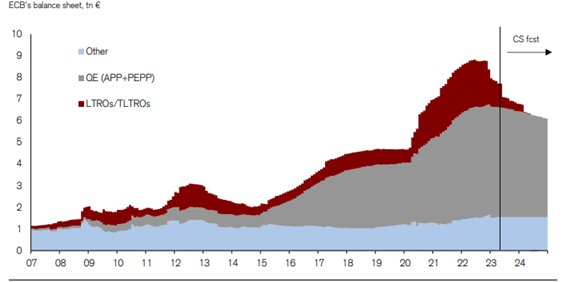

Otro asunto que puede surgir a lo largo del año es la ampliación de diferenciales de la deuda periférica. En ese sentido, no podemos olvidarnos que el Banco Central Europeo está en un proceso de reducción de balance. Y tras centrarse durante este año en la devolución de los TLTROs (inyecciones de liquidez a las entidades financieras para que la transmitieran a la economía durante la pandemia) y moderada reducción del APP (antiguo programa de compras de activos, principalmente deuda pública), este 2024 nos vamos a enfrentar al inicio de la reducción del PEPP (programa de compras aprobado durante la pandemia). En el gráfico se puede observar el inicio de la reducción de balance del BCE y proyecciones:

Fuente: Credit Suisse, ECB

Hay que tener en cuenta, que tras años en los que el BCE ayudaba a reducir la emisión neta por parte los estados, este año va a reducir sus tenencias, por lo que ese exceso de emisión neta tendrá que ser absorbido por el inversor privado. Además, de los distintos programas, en el PEPP es en el único en el que el BCE tenía discrecionalidad para comprar deuda pública sin tener que ajustarse al porcentaje de cada estado en el accionariado del BCE. Este programa, le venía muy bien para luchar contra los tensionamientos de las primas de la deuda periférica.

Hay que mencionar que, tras años de suspensión de las reglas fiscales en la Unión Europea, en 2024 la UE volverá a hacer énfasis en los ajustes fiscales. Y no debemos olvidar que una de sus principales armas para obligar a esos ajustes a Italia y España es aprovechas los tensionamientos de diferenciales de la deuda periférica por parte de los mercados.

A ello se añade que los países “core” ya pagan una rentabilidad aceptable, por lo que los inversores solicitaran una prima superior para asumir más riesgo.

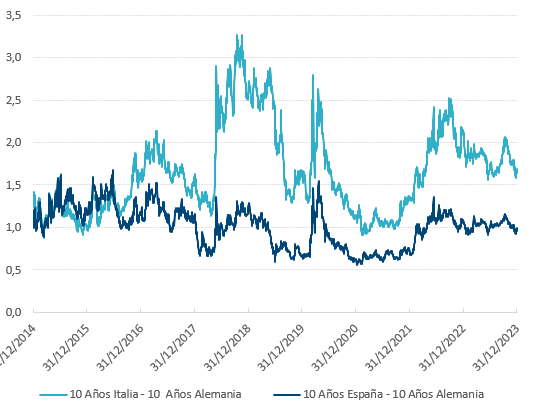

En el gráfico vemos los diferenciales actuales de Italia y España sobre el 10 años alemán:

Fuente: Bloomberg/Elaboración propia

En este entorno, parece lógico pensar que los diferenciales podrían ampliar hasta cerca de los 250 pb en Italia y los 150 pb en España. Por ello estaríamos compradores de Italia en niveles cercanos al 5% y de España en niveles cercanos al 4,25%.

Respecto al crédito, en el gráfico inferior podemos ver como el movimiento tan virulento de los últimos 20 meses en renta fija ha sido por tipos, y no por diferenciales. Si observamos el dato de lo que les cuesta a las empresas Investment Grade financiarse a 5 años en Europa, observamos que los spreads de crédito no están especialmente amplios, por lo que iniciamos el año neutral en crédito.

ITRAX MAIN

Fuente: Bloomberg/Elaboración propia

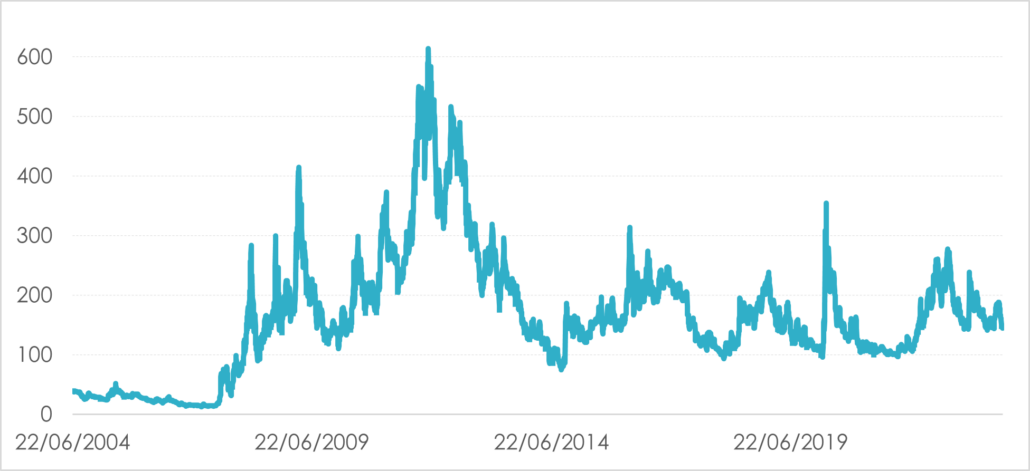

Lo mismo ocurre si nos vamos al mismo dato, pero de empresas sin grado de inversión, el comportamiento de la deuda High Yield ha sido espectacular este 2023, con retornos superiores al 12,50% en Europa y al 13% en Estados Unidos. El motivo no es otro si no la reducida duración del activo en general.

La duración de la deuda sin grado de inversión si tomamos como referencia la duración media de los índices HY es de 3 años en Europa y no llega a 4 años en Estados Unidos, y la tendencia ha sido a la baja tras la falta de emisiones este último periodo. El 85% de las emisiones por debajo de High Yield se emitieron hace 3-5 años con las condiciones ultralaxas de bajos tipos de aquel entonces y una parte significativa tiene vencimientos en 2024 y 2025, especialmente en deuda BB.

Las difíciles condiciones de financiación estos últimos 20 meses han provocado un parón en este tipo de emisiones, lo que unido a la búsqueda de TIR y a su baja duración han provocado el buen comportamiento del activo. Sin embargo, este gran muro de vencimientos el próximo año nos preocupa especialmente si tenemos en cuenta que gran parte de estos bonos cotizan a niveles bajo par en precios de 80%´s por lo que los diferenciales en precio son enormes y puede hacer a aquellas compañías con falta de caja sufran según se acerquen los vencimientos de su deuda.

Como podemos ver en el gráfico de más abajo, 127.000 millones de dólares (un 12%) de la deuda High Yield en Estados Unidos vence en los próximos dos años y en Europa 97.000 millones de dólares, lo que implica un 23% del índice de HY europeo. Si incluyésemos el 2026, casi la mitad de la deuda HY tiene vencimientos en los próximos 3 años.

Fuente: Bondvigilantes.com

XOVER

Fuente: Bloomberg/Elaboración propia

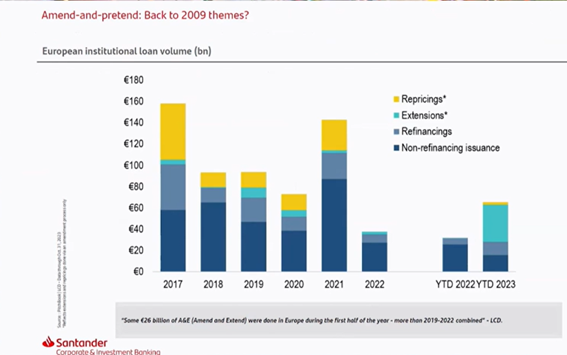

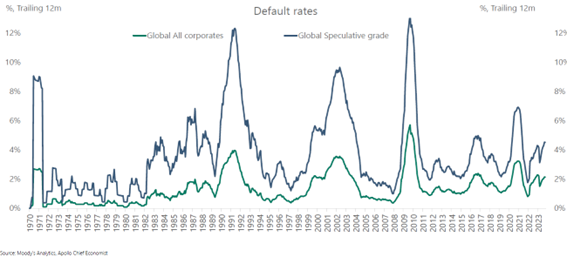

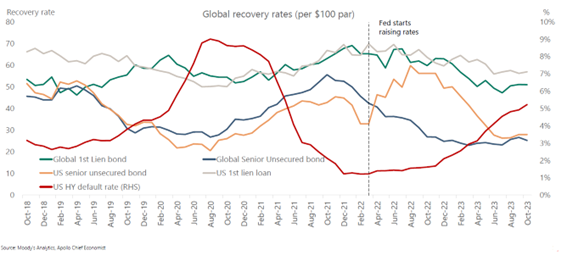

Pese a los alarmantes datos de endurecimiento de acceso al crédito, unido a las fuertes subidas de los costes de financiación, ha sorprendido el comportamiento de las tasas de default, que han comenzado a repuntar, pero de manera muy retardada, en parte gracias a las laxas cláusulas de extensión llegados los vencimientos (como podemos ver en el gráfico de abajo, 2023 destaca por el número de extensiones en este tipo de deuda).

Fuente: Banco Santander

Fuente: Moody´s / Apollo

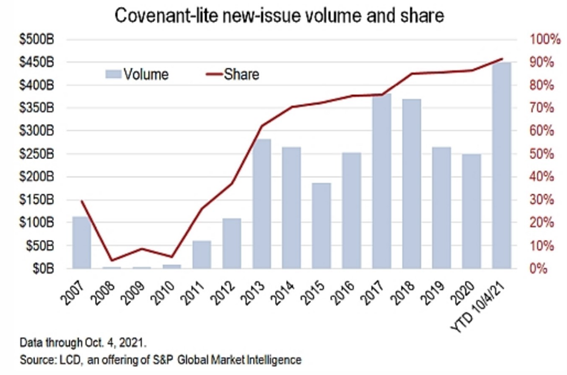

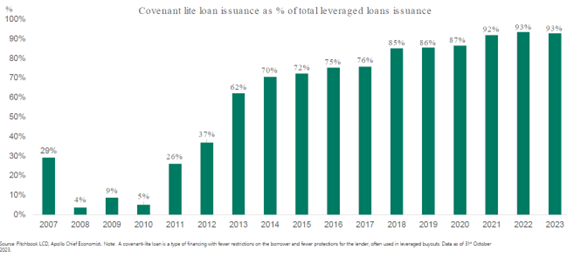

En los últimos años, se ha fomentado el uso de préstamos sin compromiso (denominados Cov-Lite) en los que se imponen menos restricciones al prestatario. El uso de este tipo de préstamos se ha disparado hasta suponer el 90% de los préstamos en Estados Unidos, debido a la elevada competencia en los mercados crediticios estos últimos años, con la proliferación de diferentes tipos de prestamistas privados. Este uso con en uso de contratos con clausulas tan laxas han permitido extensiones, lo que no hace sino agrandar el problema del muro de vencimientos en los próximos años. Este tipo de préstamos se han concedido generosamente los últimos años incluso para empresas “zombies”, que son aquellas que han sobrevivido gracias al elevado apalancamiento y la facilidad de acceso al crédito en el entorno de tipos cero del que veníamos hasta hace apenas 20 meses, pero que con el endurecimiento del acceso al crédito unido a las condiciones de financiación actuales, van a empezar a ahogarse y una vez llegan al default la tasa de recuperación es muy inferior a la que veníamos viendo esta última etapa, con caídas superiores al 30%.

Fuente: LCD

Fuente: LCD/Apollo

Fuente: Moody´s

Por todos estos motivos, para 2024 nos mantendríamos cautos en deuda High Yield, a la espera del repunte de las tasas de default. Para tomar la parte de beta en renta fija, preferimos cogerla a través de crédito, especialmente subordinado, en duraciones que no excedan los dos/tres años o en deuda de gobiernos con similar duración, que creemos que no solo nos proporciona un buen colchón con Tires superiores al 3,50% si no que además será una buena cobertura ante potenciales eventos desfavorables.

Ante este entorno, el crédito de alta beta preferimos invertirlo bajando en la estructura de capital hacia la deuda subordinada, activo en el que llevamos invertidos desde 2013, siendo selectivos tanto en el riesgo crediticio del emisor como en el tipo de activo a invertir, valorando la casuística regulatoria en el sector financiero como la de la metodología de las agencias de rating en el caso de los híbridos corporativos.

En nuestra opinión, la deuda subordinada bancaria es un activo con una volatilidad mayor que la de la renta fija tradicional, más cercana a la de la renta variable, pero el sistema regulatorio está ideado con el espíritu de que actúe de colchón ante problemas idiosincráticos por emisor, no para un riesgo sistemático de todo el activo por lo que en nuestra opinión en estos últimos casos debería tener todo el apoyo de los reguladores. Este mismo caso lo vimos el pasado año tras la pérdida total del valor de la deuda AT1 en Credit Suisse, en el que tanto el regulador europeo como el Banco de Inglaterra publicaron sendas notas aislando el caso suizo.

Subordinadas financieras

Fuente: Bloomberg/Elaboración propia

En deuda bancaria, seguimos positivos en deuda Tier 2, en el que no solo el activo es más conservador al no ser deuda perpetua, si no que el incentivo a la call es enorme al perder computo de capital anualmente una vez llegada la fecha call.

Fuente: Banco Santander

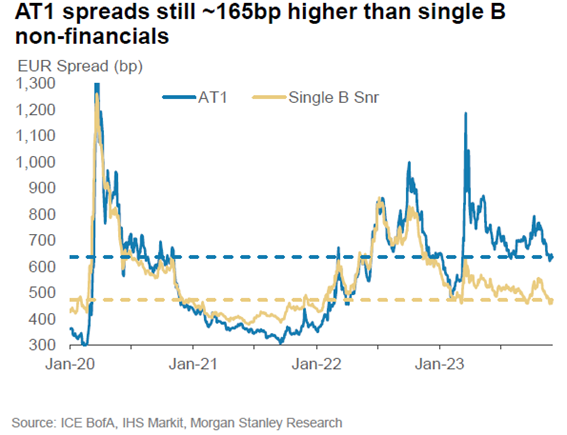

Respecto a la deuda AT1, nos mantenemos positivos, el mercado es cada vez más maduro y este mismo año ha sido un buen ejemplo de ello, con el ejercicio de la call en la gran parte de las emisiones pese a la incertidumbre regulatoria en Suiza y los bancos regionales en EEUU. Aun así, hemos visto como la amplia mayoría de emisores han ejercitado sus calles en 2023, incluso en aquellos casos en los que la eficiencia financiera de ejercitar no fuese del todo clara. En nuestra opinión, sigue siendo clave una inversión profesional en el activo, seleccionando el bono teniendo en cuenta los ratios de capital del banco, el MDA y el ADI, la selección del bono concreto según las cláusulas de su folleto (casos como por ejemplo el de la desaparición del LIBOR han cambiado por completo el riesgo duración de ciertos activos), evitando aquellos emisores que tradicionalmente han sido menos amigables con el bonista de esta deuda, normalizando el no ejercicio de call de sus bonos y por supuesto teniendo en cuenta el riesgo de extensión en aquellos bonos en los que el reseteo es muy inferior.

Fuente: ICE BofA/IHS/Morgan Stanley

En cuanto a la selección del emisor bancario, es clave no solo los ratios de capital del banco comentados anteriormente, si no también cual sea el core de negocio del banco, teniendo en cuenta que aquellos bancos más expuestos a banca de inversión pueden sufrir más en este entorno de tipos. En cuanto a exposición geográfica, evitaríamos aquellos expuestos a Real Estate especialmente en el norte de Europa o a China y como no aquellos con exposición a los riesgos geopolíticos actuales.

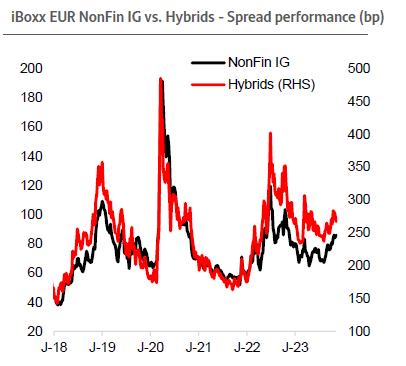

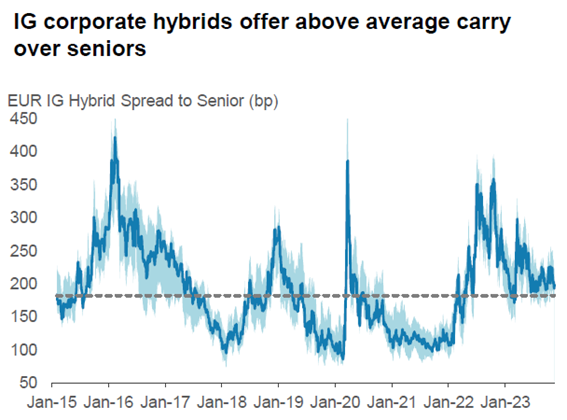

Híbridos corporativos

Fuente: Elaboración propia/Bloomberg

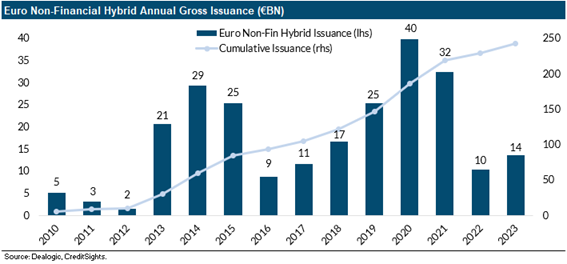

En cuanto a la deuda corporativa, nos mantenemos positivos en híbridos corporativos. El activo está muy asentado como fuente de financiación de un gran número de emisores, con emisiones a lo largo de toda la curva, y el mercado ha madurado enormemente los últimos años. Aun así, la fuerte subida en costes de financiación ha provocado que el volumen de híbridos corporativos se estante por debajo de los 40 mil millones, y esta tendencia puede continuar en 2024. Hay que tener en cuenta que el cupón medio de emisión se ha disparado en el activo al 6,5% este año desde el 4,5% en 2022, si tenemos en cuenta que el cupón medio de los índices High Yield en general es del 4,2%, vemos como el coste de emitir el activo es cada vez mayor y hace complicado que en este entorno veamos nuevos emisores acudiendo a este mercado para financiarse.

Fuente: Creditsights

Por otro lado, gran parte de estos emisores con híbridos vivos emitidos son “Investment Grade” en su deuda senior, pero al bajar en prelación de crédito pasan a estar en la parte alta de la deuda High Yield (BB/BB+). Que estos emisores tengan en su gran mayoría el grado de inversión en su deuda senior, hace que para ellos el acceso al mercado de capitales sea algo recurrente, por lo que el incentivo a ejercitar la call es mayor, de manera que puedan mantener su credibilidad ante sus inversores. En nuestra opinión, este es el activo High Yield a mantener este año, aprovechando correcciones en los spreads de crédito para tomar posiciones.

Fuente Banco Santander

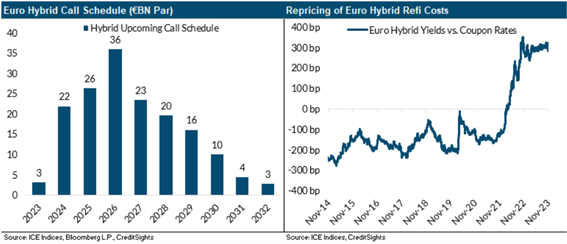

El fuerte movimiento en tipos de interés de los últimos periodos ha provocado que el coste, llegada la fecha call, de resetear el cupón o incluso de reemplazar el bono por uno nuevo se sitúe en 300pb de media por encima del cupón inicial de las emisiones. Aun así, el incentivo de que el activo se considere 50% Equity 50% deuda por parte de las agencias de rating sigue siendo muy alto para las compañías de cara a mantener sus ratings y evitar elevar su apalancamiento, por lo que en nuestra opinión esto va a pesar en la balanza enormemente y los financieros van a continuar prefiriendo ejercitar llegada la fecha call y emitir uno nuevo, siempre que el balance de la compañía lo permite y su liquidez no se encuentre en una situación de estrés. De hecho, incluso en estos casos de máximo estrés, en compañías con difícil acceso al mercado de capitales debido a su sector, hemos visto en 2023 usar nuevas técnicas de reemplazo creativas de cara a mantener la credibilidad del emisor en el mercado de bonos.

Fuente: Creditsights

Fuente: Morgan Stanley

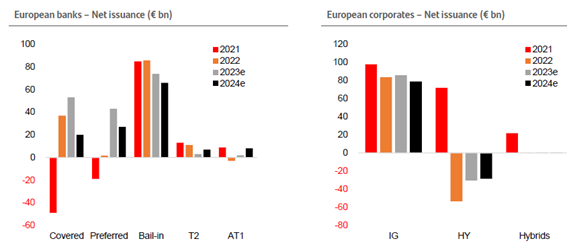

A nivel corporativo y financiero los balances están muy saneados tras la pandemia, pero estamos llegando a un punto de estancamiento económico. 2023 ha sido un año de emisiones netas negativas y 2024 se espera que continue en descenso, ante un escenario económico más negativo las compañías se ponen más defensivas, con los CFOs cada vez más cautos. Este precio de unas emisiones netas en descenso en toda la deuda en general puede provocar unos riesgos de cola en un escenario de recesión o ralentización económica que creemos debemos vigilar.

Fuente: Banco Santander

Por este motivo, nos mantenemos positivos en crédito Investment Grade, pero teniendo en mente que está de manera general estrecho, siendo pacientes y esperando los aumentos puntuales de ampliaciones para tomar posiciones de manera activa, teniendo la liquidez preparada para ello.

En este sentido, tenemos la ventaja de que la liquidez puede estar invertida ahora en activos del mercado monetaria con tires cercanas al 4%, lo que nos da un colchón y además se comportará bien en casos de aumento de volatilidad, por lo que podremos ser activos vendiendo letras, gobiernos a corto plazo o monetarios en ganancias para comprar crédito, especialmente deuda subordinada. Por este lado, pese a no estar alargando de momento duraciones, en un escenario en el que el mercado de crédito se rompa, aprovecharíamos para tomar posiciones en deuda subordinada de duración mayor para aprovechar sembrar de cara a los próximos años a tires muy atractivas.

Los cambios regulatorios llevados a cabo con Basilea tras la crisis financiera han hecho los bancos más seguros, pero los mercados de renta fija más ineficientes. En un momento en el que mercado de bonos se ha multiplicado por 4 en los últimos 15 años, el regulador ha cargado los libros de bonos de los bancos con un alto consumo de capital, por lo que estos libros se han reducido enormemente. Esto ha provocado, que en los momentos en los que la volatilidad en renta fija se dispara no hay contrapartidas para absorber la cantidad ingente de papel en mercado por lo que los mercados de renta fija se rompen, se quedan muy frágiles, y amplían enormemente las horquillas de compra/venta. Esta gran ineficiencia del mercado nos obliga a los gestores a tener liquidez preparada para poder invertir en estas situaciones de mercado, por lo que para nosotros es vital mantener cierta liquidez en las carteras de manera que podamos aprovechar para tomar posiciones en casos de repentinas ampliaciones en los spreads de crédito.

Fuente: Elaboración propia/Creditsights

Respecto a mercados emergentes, nos mantenemos positivos de manera selectiva, ya que en la última década hemos visto sendos ángeles caídos a High Yield que mantienen una rentabilidad riesgo no acorde a la esperada.

Preferimos invertir en renta fija en moneda local, evitando eminentemente China. El cambio político hacia un gobierno autócrata ha provocado que la prioridad haya dejado de ser el crecimiento económico para centrarse en el bienestar social, implementando una política proteccionista. El gobierno está muy preocupado por la fragmentación social en China y está enfocado en solventar estas diferencias sociales fruto del capitalismo salvaje implementado estos últimos años.

Este giro hacia una política más centralizada y socialista pone sin duda en riesgo el crecimiento económico. La inversión en China supone un 55% de su PIB y en un momento en el que ya no necesitan dicha inversión, con las exportaciones también en declive, poder suplirlo por consumo interno no es baladí.