Los siete pecados capitales y las siete virtudes: ¿Como pasar de la Nvidia a la Diligencia?

Fue el papa de Roma Gregorio Magno quien, a finales del siglo VI, fijó para siempre los siete pecados capitales: soberbia, avaricia, gula, lujuria, ira, envidia y pereza. Los enumeró de la siguiente manera: orgullo, codicia, lujuria, envidia, glotonería, ira y pereza. El santo Papa unió estos vicios con las virtudes correspondientes. Estas virtudes son la humildad, la caridad, la castidad, la gratitud, la templanza, la paciencia y la diligencia.

Los siete pecados capitales, también conocidos como los pecados cardinales o vicios capitales, es una agrupación y categorización de las faltas humanas que, además de ser contrarias a las enseñanzas cristianas en función del objeto elegido, del fin que se busca o la intención y de las circunstancias de la acción u omisión, se cometen de modo reiterado, repetitivo o habitual oscureciendo la conciencia y distorsionando la valoración concreta de los actos humanos (conforme al Catecismo de la Iglesia Católica, 1865, 1866 y 1750).

Ellos son: la ira, la gula, la soberbia, la lujuria, la pereza, la envidia y la avaricia

El término «capital» (de caput, capitis, «cabeza», en latín) no se refiere a la magnitud del pecado sino a que da origen a muchos otros pecados, de acuerdo con Santo Tomás de Aquino (II-II:153:4).

Los Padres de la Iglesia se centraron especialmente en el orgullo, considerado el pecado que separa el alma de la «gracia santificante» y que es la esencia misma del mal, así como la codicia, con estos dos pecados subyacentes a todos los demás pecados. Los siete pecados capitales fueron discutidos en tratados y representados en pinturas y decoraciones de esculturas en iglesias católicas, así como en innumerables rollos y códices manuscritos dados como enseñanza.

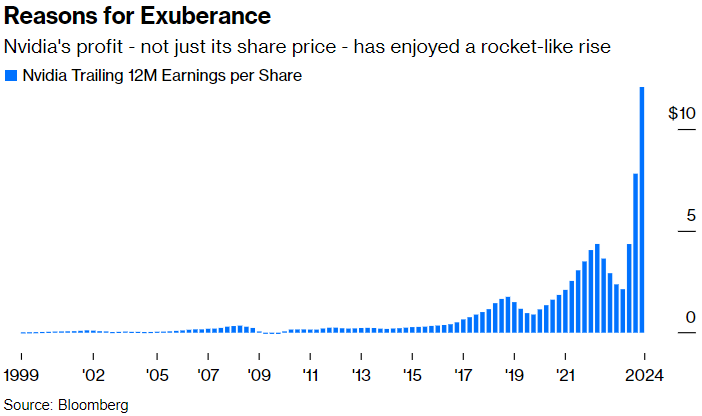

Hoy vamos a hablar de la Nvidia y de la diligencia.

Hace ya años un gran gestor y una gran persona, Eusebio Vidal Ribas me habló de esta compañía. El detectó esta tendencia antes que el común de los mortales. Esto es lo más difícil entre los gestores.

Nvidia Corporation es una empresa de software y fabless que diseña unidades de procesamiento de gráficos (GPU), interfaz de programación de aplicaciones (API) para ciencia de datos y computación de alto rendimiento, así como unidades de sistema en chip (SoC) para la computación móvil y el mercado automotriz. Nvidia es líder mundial en hardware y software de inteligencia artificial.

Su línea profesional de GPU se utiliza en estaciones de trabajo para aplicaciones en campos como arquitectura, ingeniería y construcción, medios y entretenimiento, automoción, investigación científica y diseño de fabricación.

La empresa fue fundada el 5 de abril de 1993 por Jensen Huang (CEO a partir de 2022),un ingeniero eléctrico taiwanés que anteriormente fue director de CoreWare en LSI Logic y diseñador de microprocesadores en AMD; Chris Malachowsky, ingeniero que trabajó en Sun Microsystems; y Curtis Priem, quien anteriormente fue ingeniero senior y diseñador de chips gráficos en IBM y Sun Microsystems.

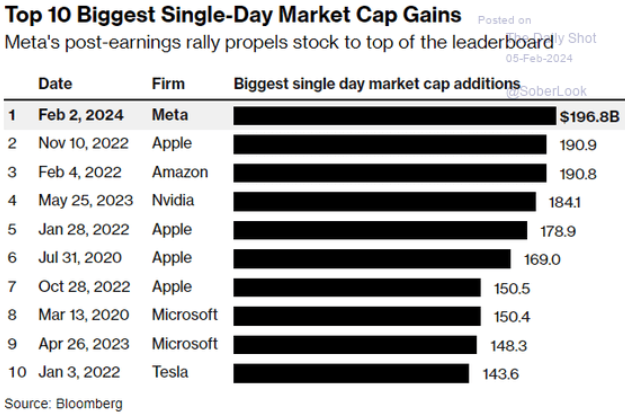

Rentabilidad ayer y este año

Nvidia +16% ayer tras publicar batiendo y dar perspectivas para el primer trimestre por encima de consenso. Batió un 9% en ingresos del 4T2024 hasta $22,1bn, se triplican yoy y +22% qoq. También batió 12% en BPA, que se multiplica por 8x yoy y +33% qoq Las guías para el 1Q 2025 un 10% por encima de consenso hasta $24bn. Guidance de BPA un 10% por encima de consenso. Cotiza a PER 2025 de 28x, EV/Ebit 24x y ofrece FCFY sobre EV del 3%.

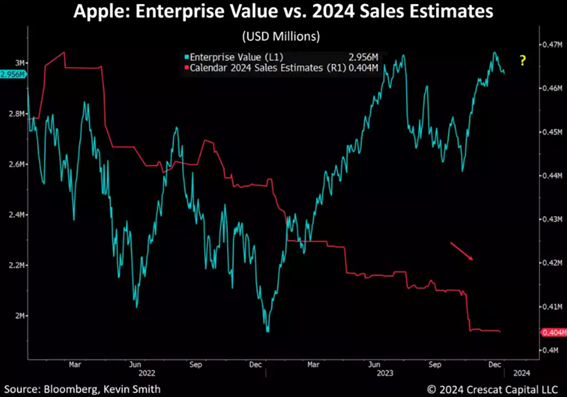

Si hablamos de pecados. Ojo con la manzana:

Sin embargo, nos centraremos hoy en una de las virtudes: La Diligencia

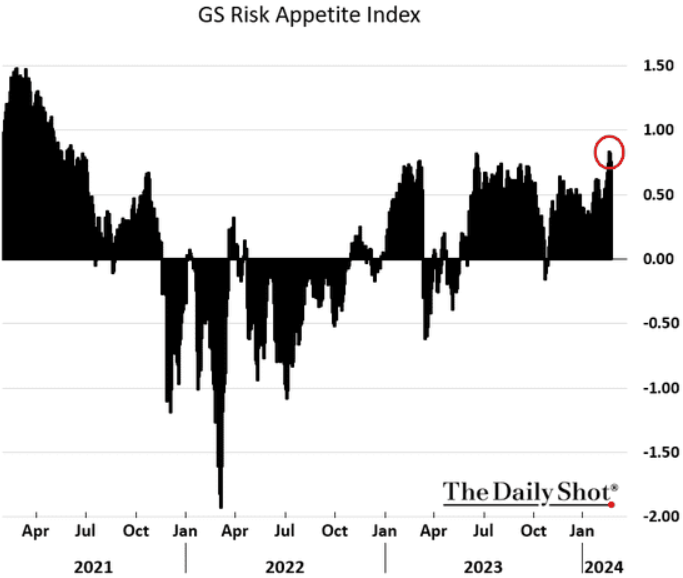

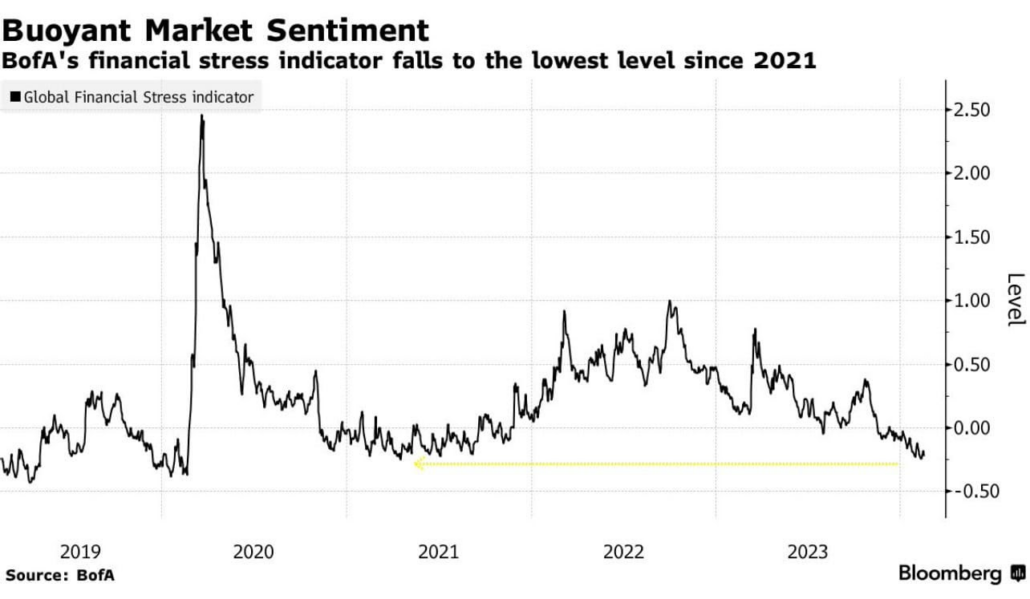

Ojo que cuando hay mucho apetito por el riesgo este asoma:

En los dos últimos meses de 2023 el tipo a 10 años en Estados Unidos pasó del 5,30% al 3,85% y todos los activos de riesgo volaron y la renta fija con duración también. ¿Por qué si desde comienzos de año los tipos a largo han repuntado ha continuado la reducción de spreads y la subida de la renta variable? Seguimos viviendo en un mundo nominal, con inflaciones medias que hace que los beneficios empresariales sean la mejor defensa. El mercado discrimina cuando ve caída en unidades frente a subidas en precio.

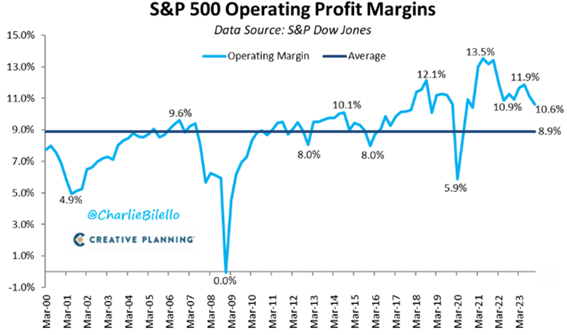

El motivo de la subida del mercado junto con la de los tipos a largo es que tras trimestres de caída los beneficios a nivel mundial están creciendo en agregado.

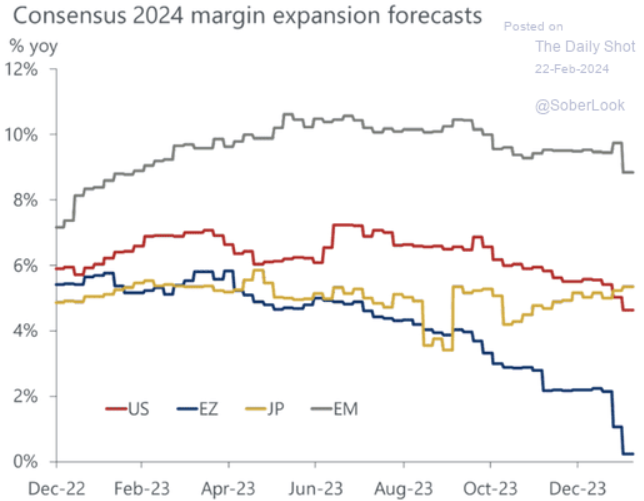

Pero el consenso está bajando las perspectivas de crecimiento y de margen:

La bajada del 10 años americano permitió que la cartera de bonos del Tesoro de los Bancos americanos se recuperara. A octubre las pérdidas representaban el 30% de los recursos propios. En dos meses esa pérdida se recuperó en 2/3. Powell debe lograr el equilibrio entre las dudas del sistema y la lucha contra la inflación.

Incluso el BCE ha perdido dinero con la subida de tipos. Por primera vez desde 2004, la institución que preside Christine Lagarde registra números rojos, a los que ha llegado a causa de la abrupta subida de los tipos de interés después de casi una década de dinero ultrabarato. El Eurobanco todavía espera incurrir en pérdidas en los próximos años, pero espera irlas drenando a medida que siga reduciendo el tamaño de su balance y rebajando los tipos de interés.

Las cuentas del BCE recogen también la reducción del balance que ha ido haciendo la entidad desde que empezara la crisis inflacionista. Ya en 2022 lo rebajó de 8,56 a 7,95 billones de euros. El año pasado lo podó un billón más, dejándolo en 6,9 billones de euros. El grueso de ese drenaje se debe la disminución de las operación de préstamos del Eurosistema, de 1,3 billones 410.000 millones de euros gracias a los vencimientos y reembolsos anticipados de las líneas de liquidez barata que el Eurobanco concedía a la banca, las llamadas TLRTO. A esa reducción también contribuyeron el fin de las compras y reinversiones vinculadas al programa de compra de bonos lanzado por Mario Draghi, conocido como APP (por sus siglas en inglés), que hizo que esas tenencias cayeran en 228.000 millones, hasta los 3 billones de euros. La ralentización del otro plan, vinculado a la pandemia (llamado PEPP) también redujo esa cartera en 15.000 millones, hasta los 1,6 billones. Las reinversiones de ese plan seguirán vivas este año, pero irán ralentizándose hasta acabar a finales de 2024.

Pero la clave de la subida de las bolsas por los resultados es la política fiscal. Los Estados mantienen déficits estructurales con incremento de deuda que produce crecimientos de PIB decrecientes. Un déficit cuando la economía crecía es una aberración. Los países salvo Alemania se están quedando sin capacidad de política fiscal como estabilizador automático. Un déficit presupuestario no es más que adelantar crecimiento futuro. Esto no es Keynes sino Quien es el que se le ocurre semejante despropósito.

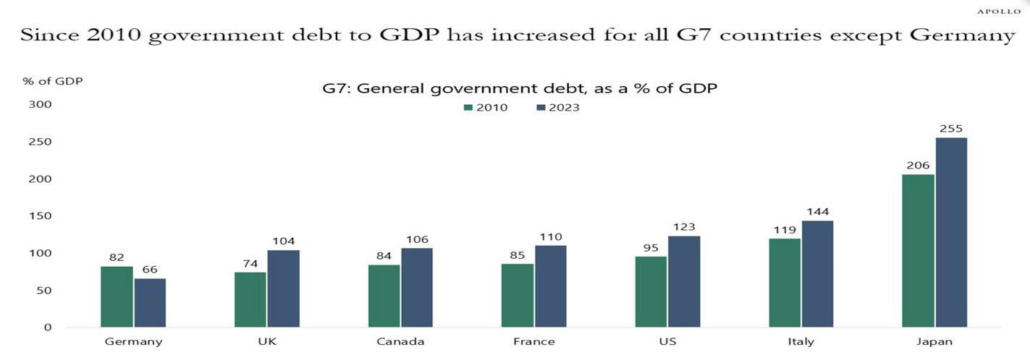

Desde 2010, el ratio deuda-PIB ha aumentado en TODOS los países del G7, excepto Alemania. En US, la relación deuda/PIB ha pasado del 95% al 123% desde 2010. Además, Japón ahora tiene una deuda equivalente a un asombroso 255% de su PIB. Mientras tanto, la relación deuda/PIB en Alemania ha caído del 82% al 66% durante el mismo período.

¿Qué está haciendo Alemania que los demás no hacen? ¿Y por qué?

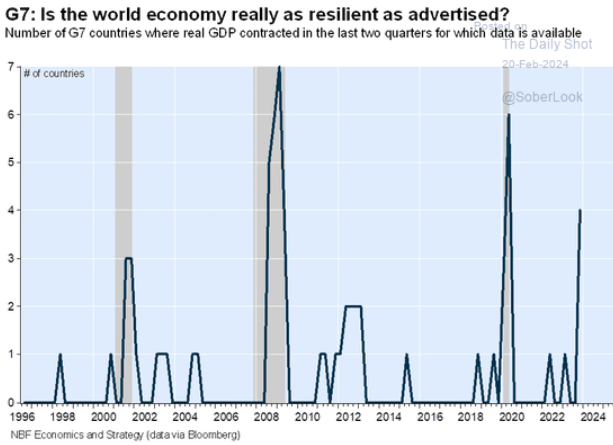

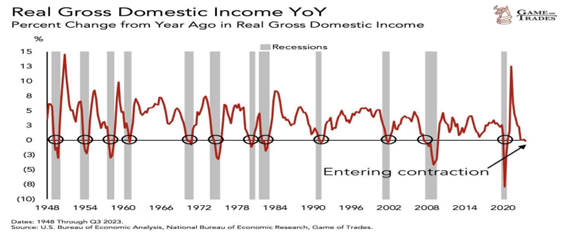

La actividad económica global, excluyendo EE.UU., ha sido decepcionante. Reino Unido y Japón publicaron datos del cuarto trimestre peores de lo esperado que los sitúan en recesión técnica en la segunda mitad de 2023. La economía británica se contrajo anualizadamente un 1,4% en el 4T (crecimiento anual desestacionalizado intertrimestral o qoq, saar) tras crecer un -0,5% anualizado en el tercer trimestre. Japón se contrajo 0,4% (qoq, saar) anualizado en el 4T tras crecer un -3,3% en el 3T y perdió el tercer puesto en la economía mundial, que ahora ocupa Alemania. Europa no lo hace mucho mejor: aunque evita la recesión en la segunda mitad de año, la Comisión Europea revisa a la baja su previsión de crecimiento eurozona en 2024 hasta un mísero 0,8% vs. 1,2% anterior, lo que prácticamente no acelerará desde el 0,5% de 2023. Australia también muestra deterioro, pero con un mercado de trabajo con desempleo en máximo de dos años (4,1% vs. 3,9% anterior.

Como señala PIMCO, los datos de EE.UU. podrían estar sufriendo efectos puntuales de enero y turbulentos ajustes estacionales que aún colean de la pandemia. Está claro que un dato no hace tendencia, pero hay datos mixtos que apuntan a una significativa deceleración del consumo (-0,8% intermensual), mientras que la inflación podría persistir (+0,85% intermensual para la supersubyacente o super core, su mayor repunte desde abril de 2022 y acelera hasta 4,3% interanual vs. 3,9% anterior). Esto supone un quebradero de cabeza para la Fed. Los tipos a corto de la curva se han movido de forma agresiva últimamente y ahora descuentan que la Fed solo rebajará 90 puntos básicos en 2024, a partir de junio/julio, frente a los 150 p. b. a partir de marzo que descontaban hace unas semanas.

Identificar los datos económicos que podrían predecir una recesión es crucial para los formuladores de políticas, analistas financieros y empresas que buscan anticiparse a los cambios en la actividad económica.

Las actas de la Fed reflejan cómo “los participantes juzgaron que parte de las recientes mejoras en la inflación reflejan movimientos idiosincrásicos en algunas series”. Desde ese FOMC, la Fed se ha encontrado con unos payrolls excepcionales, un fuerte rebote del ISM (y de los precios pagados) y una notable aceleración en la inflación “core”.

Un aspecto importante a vigilar será si la inflación repunta de manera sostenida o si, por el contrario, sus persistentes niveles actuales se prolongan.

Además, los datos de inflación general de la vivienda en Estados Unidos revelan otra tendencia interesante: mientras que el alquiler equivalente del propietario (REA) experimentó una fuerte subida en enero, el alquiler de vivienda principal prosiguió con su trayectoria a la baja del año previo.

Sin embargo, el REA se determina a partir de una encuesta en la que los propietarios calculan cuánto les costaría alquilar su casa, es decir, que en realidad nadie soporta ese coste. En el mejor de los casos, puede interpretarse como un efecto riqueza en los propietarios con rentas medias. Estos datos más bien subjetivos de las encuestas ya fueron por detrás de la inflación general cuando subía y, por tanto, podrían volver a hacerlo cuando baje.

Wrong is wrong, even if everyone is doing it.

Dejemos de lado los siete magníficos y centrémonos en los grandes temas de esta década: la inteligencia artificial, la ciberseguridad y la nube. Todos estos están relacionados con los semiconductores, los datos y el sofware para sistemas de información. En una sociedad del conocimiento, con mucho peso en los intangibles la transformación es de tal magnitud que su coste corre a cargo del Estado. Estos se tienen que endeudar para mantener un Estado del Bienestar que no se puede autofinanciar.

Las empresas tratan de ser cada vez menos intensivas en capital para mejorar los retornos y los Estados más intensivas a través de inversiones financiadas con deuda y con retornos muy bajos.

Las grandes empresas de tecnología americana generan tal nivel de caja que pueden crecer en negocios como el “gaming”, la nube, la ciberseguridad, los sistemas de información, la inteligencia artificial etc. La propia magnitud de la inversión se ha convertido en una gran barrera de entrada.

Muchas de las principales economías del mundo están en recesión menos la americana y sin embargo los mercados están en máximos históricos.

La discrepancia entre los mercados de valores alcanzando máximos y las economías experimentando recesión puede parecer contradictoria a primera vista, pero se puede entender.

Los resultados corporativos pintan un panorama coherente con estos débiles indicadores de crecimiento. Aproximadamente 2/3 de empresas ya han presentado resultados en Europa y no solo no hay sorpresas positivas, sino que el crecimiento de beneficios del Eurostoxx 600 se sitúa en torno al 2% y podría caer aún más, según evolucione la temporada.

Entretanto, las empresas estadounidenses continúan batiendo expectativas y más del 70% ha presentado resultados que superan en un 7,5% las expectativas de consenso S&P 500. Esto podría elevar el crecimiento de BPA hasta el 7-8% interanual. Sin embargo, si la analizamos más detenidamente, esa cifra es la media de un club bastante asimétrico: previsiblemente, el crecimiento de beneficios de las 7 magníficas alcanzará el 70%, mientras que las otras 493 empresas publicarán un número negativo, en torno al -3% interanual. Así que quizás las empresas estadounidenses no sean tan diferentes después de todo: si excluimos esas siete, afrontan dificultades muy parecidas a las de las empresas europeas.

LA clave está en la inflación de segunda vuelta. Habrá que estar muy atentos:

Conclusión: Sean cautos. Si consideramos los indicadores de riesgo, las perspectivas de las empresas, la curva de tipos, los riesgos geopolíticos y las valoraciones es posible que la corrección sea inmediata en marzo.