De Bestia a Bella, el efecto de la complacencia.

La complacencia en los mercados financieros es un sentimiento de que todo va a salir bien, pese a los riesgos latentes, combinando la autosatisfacción con una falta de conciencia sobre un problema o controversia.

En nuestra opinión, hay que ser muy inconsciente, tanto como lo somos en la juventud, para no darnos cuenta de la cantidad de frentes abiertos que tenemos en la actualidad.

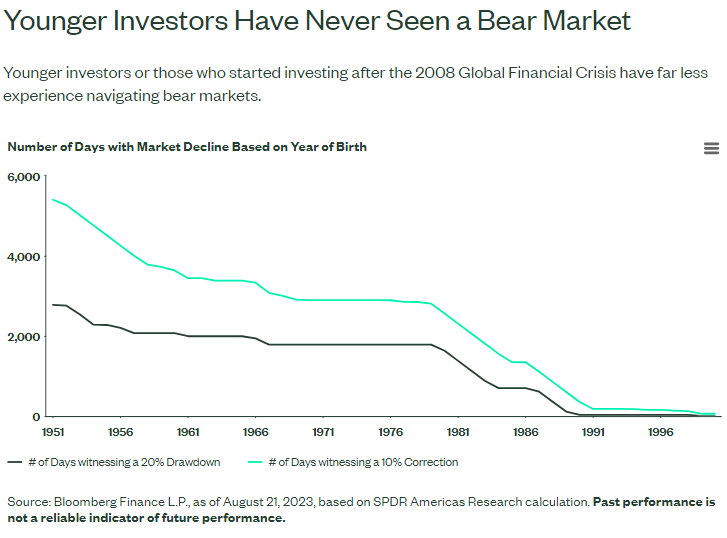

Seguramente esta excesiva complacencia se pueda explicar con el “Behavioural Finance”, corriente de ciencia social que trata de explicar todas aquellas anomalías que generan las variaciones en los mercados, por el proceso emocional en la toma de decisiones. Los gestores no son tan racionales como supone la teoría financiera tradicional. En el caso que nos atañe, en este exceso de confianza que genera tanta complacencia, seguramente influya que la mayor parte de los inversores jóvenes que han comenzado a invertir tras la crisis financiera nunca han conocido un mercado bajista.

En nuestra opinión, el inversor debe ser disciplinado y racional analizando todas las variables para no dejarse llevar por el sentimiento del mercado. Para empezar, tenemos a los Bancos Centrales decidiendo cómo implementar bajadas de tipos de interés sin poner en riesgo la inflación, con unos niveles de desempleo en mínimos históricos tanto en Europa como en Estados Unidos.

Europa tiene que vigilar de cerca la inflación teniendo en cuenta factores tan diversos como la fuerte presión en los costes salariales o unos costes de transporte globales al alza por el tensionamiento en el Mar Rojo, o la Guerra en Ucrania.

Además, no debemos olvidar el poso histórico de los Bancos Centrales. Qué duda cabe el peso en toma de decisión que tiene el Bundesbank sobre el Banco Central Europeo, y esta institución todavía recuerda como la hiperinflación durante la República de Weimar llevó al país al absoluto caos, llegando a producir el abandono de la moneda como unidad de cambio.

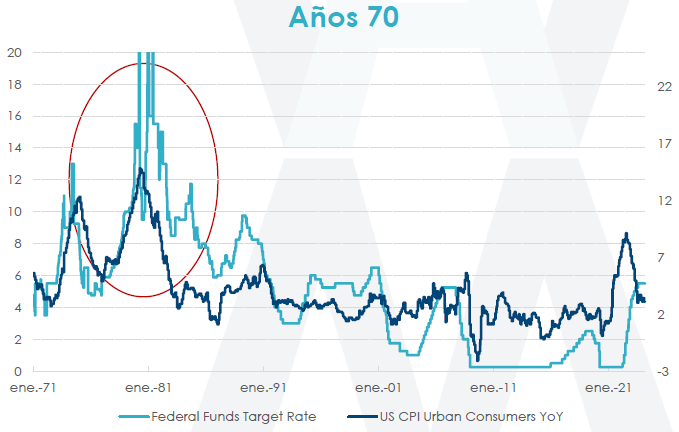

Pero no solo vemos esta memoria histórica en Europa, si ponemos los ojos en Estados Unidos recordamos como la Reserva Federal en los años 70 subió 750pbs en 18 meses, para luego bajarlos en los siguientes 9 meses, lo que provocó la debacle posterior llevándose la inflación por encima del 12% y obligándoles a realizar una fuerte subida de 1500pbs y una crisis económica que padecimos durante más de una década.

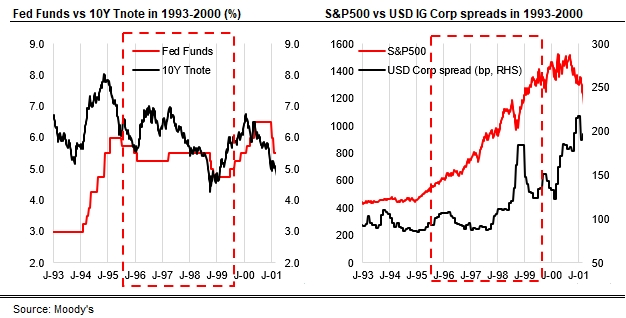

La Reserva Federal, también tiene otro momento histórico del que aprender si pone la vista en los años 90, cuando la FED subió los tipos 300pbs en 1994 para frenar la economía tras la crisis de las cajas de ahorros de finales de los 80. Tras aquella subida, Estados Unidos seguía económicamente fuerte arropado por la revolución de internet que hacía volar las bolsas y mantenía los spreads de crédito. Por este motivo, la FED se veía obligada a mantener los tipos arriba, por encima del 5%, tras unas tímidas bajadas iniciales durante más de 3 años (1995-1998), llegando incluso a realizar algunas subidas entre medias. Si comparamos entre caso con el actual, con la Inteligencia Artificial en sustitución de la revolución de Internet, vemos un caso muy similar que nos puede inclinar a pensar que las bajadas de tipos se retrasarán todavía más y que el “higher for longer” ha llegado para quedarse.

Si observamos cuales fueron las consecuencias en aquella época, vemos como unos tipos de interés altos en EEUU provocaron la apreciación del dólar y afectaron al resto de economías. Respecto a la renta fija, se dispararon las tasas de default hasta el 10% en 2002 y finalmente se produjeron unas tardías pero fuertes ampliaciones en los spreads de crédito que duraron hasta 1999.

En nuestra opinión, todas las instituciones tienen su memoria histórica y estudiarán bien acontecimientos pasados para tratar de tomar la mejor decisión basándose en este aprendizaje.

Hace poco hablando de cómo aprender de errores pasados, conocí el caso de la empresa inventora del anticorrosivo WD-40, llamado así porque se probó la fórmula hasta 40 veces hasta que lograron al fin dar con el producto idóneo para evitar la corrosión y el resultado fue espectacular, de manera que no se ha modificado ni un ápice en los últimos 70 años.

Por nuestro lado como inversores, para nosotros también es clave aprender de errores pasados para mejorar nuestra manera de invertir y la rentabilidad que podemos aportar a nuestros clientes. Tu histórico de inversiones te deja una huella de la que aprender. En la actualidad por ejemplo, un exceso de complacencia como el actual, indicando el mejor de los mundos en el que la bajada de tipos se va a producir sin mayores repercusiones y con una inflación no tan pegajosa, nos hace pecar de incrédulos y nos mantiene defensivos en todos los activos.

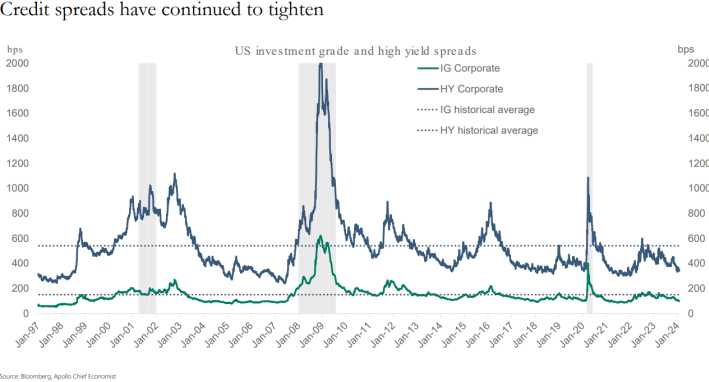

Cabe resaltar que las caídas en renta fija este año, que sitúan a los índices YTD en negativo entre -1,5% y -2,5% han sido por tipos y no por diferenciales. Si vemos los diferenciales de crédito están muy muy estrechos y han producido un efecto de “Búsqueda de Yield” que ha convertido a la Bestia en Príncipe o al Patito Feo en un precioso cisne.

En esta línea, hemos visto como compañías altamente apalancadas que tradicionalmente pagaban un alto spread como se ha comprimido de manera brutal, pasando de TIRes medias del 8%/9% históricas a medias del 5%.

Otro claro ejemplo es el caso del Real Estate, los bonos del sector en Europa habían sido repudiados los últimos dos años por todas las grandes gestoras, excluyéndolas incluso de los índices globales de renta fija, han recuperado la atención de los inversores en esta búsqueda de TIR, volviendo el papel al mercado y recuperando fuertemente en precio los últimos tres meses.

Ante esta situación, y tirando de nuevo de lo aprendido, creemos que nos toca ser pacientes esperando a la chispa que dispare la volatilidad, esperar con la munición lista, teniendo un elevado peso en mercados monetarios, esperando el motivo que produzca una ruptura del mercado para tomar posiciones y no asumiendo riesgos innecesarios por precipitarnos. Esta chispa no debemos olvidar que siempre ocurre, aunque puede ser por muy diversos motivos o simplemente el conjunto de varios que desborde el vaso. Este tipo de chispas ya ocurrieron en 2016, 2018, caso extremo en 2020 y muy focalizado en los AT1 el pasado año.

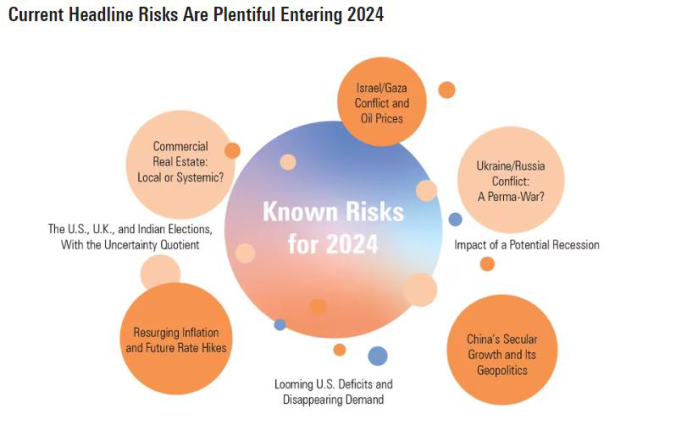

Tal y como vemos pintado abajo, 2024 se afronta con muy diversos riesgos que pueden ser en solitario o en conjunto los que provoquen una ruptura de mercado, aunque en nuestra humilde opinión no sepamos cuál de ellos será o si estará aquí reflejado:

Eso sí, si llega una ampliación de diferenciales y el mercado se rompe, invertiremos en bonos de alta beta a largo plazo, subordinados en los que tenemos muy mirados los emisores y los folletos, pero invirtiendo en aquellos con fecha call más lejana, de manera que nos garanticemos una buena TIR por un largo periodo. En el pasado, en momentos de volatilidad anteriores optábamos por tomar el riesgo por la parte de crédito pero con fechas de call a corto plazo por miedo a la duración, pero a partir de ahora alargaremos duraciones en casos de ruptura del mercado, tomando tanto riesgo de crédito como riesgo de tipos y garantizándonos una buena TIR por mayor tiempo.

Febrero ha destacado por ser un mes positivo para la renta variable pero negativo para la renta fija, en el cual la inversión en mercado monetario ha sido el activo estrella. El mercado de renta fija ha corregido por tipos, no por crédito (el Itraxx Main se mantiene en niveles de 56pb) y una duración muy baja en nuestras carteras nos ha permitido lograr una rentabilidad positiva versus los índices de referencia. Por otro lado, no debemos olvidar que la inversión de la curva provoca que un aumento en la duración de las carteras te lastre la TIR en torno a 80pbs.

Sin embargo, si este entorno continúa con spreads estrechos y el movimiento de los gobiernos continua al alza, a niveles del 4,75% de bono americano y del 2,75% de bono alemán, nos planteamos empezar a alargar duración de tipos de interés.

En definitiva, este año creemos que se puede lograr una buena rentabilidad en renta fija como de hecho ya estamos logrando en nuestras carteras, pero siendo disciplinado en la toma de decisiones, sin ponerse nervioso ni poniendo el ojo en el convertido Príncipe asumiendo mayores riesgos por un pequeño extra de rentabilidad y por supuesto con una gestión activa. No debemos olvidar que estar con la liquidez lista para invertir ahora tiene la ventaja de que te remunera al menos un 3,80%.