El equilibrio de la nueva normalidad

Si miramos en la RAE la definición de moda nos indica “Uso, modo o costumbre que está en boga durante algún tiempo, o en determinado país.” También los temas de conversación pueden estar de “moda”, como puede ser a lo largo de la Crisis Periférica hablar acerca de la Prima de Riesgo de Italia, Grecia o España o en la pandemia discutir sobre los nuevos métodos de vacunas para combatir el covid-19. Podríamos decir que en los últimos dos años la palabra inflación ha ganado un gran protagonismo y las intervenciones de los banqueros centrales son la “moda”.

Hemos pasado de un periodo, desde la Crisis Financiera, con una inflación prácticamente inexistente en los países desarrollados, a vernos envueltos en una inflación más “pegajosa” de lo esperado. Para combatir esta inflación persistente existe un gran debate sobre cuál es el Tipo de Interés Neutral. ¿y qué es el Tipo de Interés Neutral? Y ¿por qué es tan importante? Este tipo es la tasa de préstamos que hace que la economía crezca de manera constante, con pleno empleo e inflación cercana al 2%. Esta tasa no la establecen los bancos centrales y tampoco tienen una forma clara de medir cuál su nivel idóneo. Existen diversas opiniones por parte de economistas de cómo ha de calcularse este ratio y no hay un consenso claro. Lo que sí que podemos saber es que este ratio ha ascendido desde los niveles previos a la pandemia Covid-19. Si el tipo de interés oficial establecido por los bancos centrales se sitúa por encima de la tasa neutral, se considera que los banqueros centrales están restringiendo la economía y si se encuentra por debajo, están expandiendo la economía.

Desde la Crisis Financiera el Tipo de Interés Neutral estuvo marcado por una serie de factores que le hicieron estar en los niveles más bajos de los últimos 40 años. Los factores que provocaron estos niveles fueron: un crecimiento productividad casi nulo, un aumento considerado en ahorros sin invertir (solo un 13% de los europeos tienen sus ahorros invertidos en fondos de inversión), y una población envejecida, caracterizada por tener un nivel de gasto controlado.

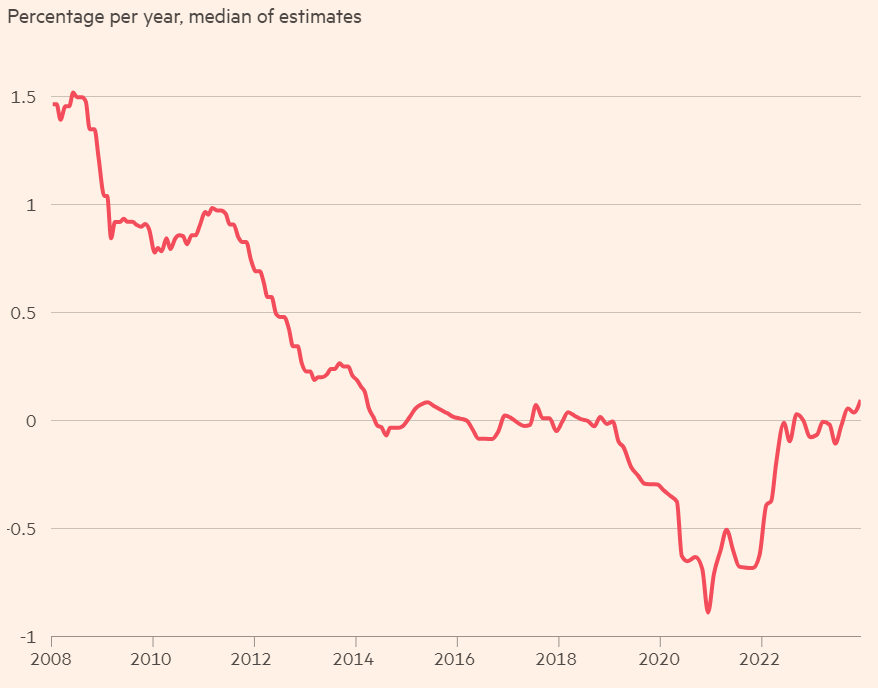

ECB Tipo de Interés Neutral

Fuente: FT

Una forma interesante de interpretar el Tipo de Interés Neutral es observar el R-Star, es decir, ajustar el tipo de interés neutral a la inflación. Si miramos la tendencia pre-pandemia en EE.UU. de las estimaciones de la tasa neutral a largo plazo, oscilaban entre 2,4-2,8% implicando que el R-Star estaba en niveles de 0,4-0,8%. Pero según las últimas estimaciones la tasa neutral a largo plazo es 2,5-3% y por lo tanto el R-Star es 0,5-1% (manteniendo el objetivo de inflación del 2%). En cambio, en Europa la última estimación de R-Star se encontraba en niveles de -0,7%.

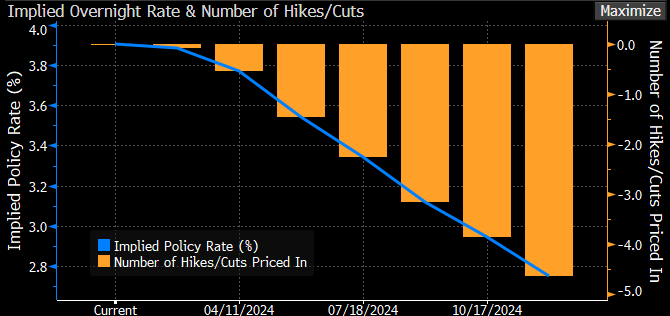

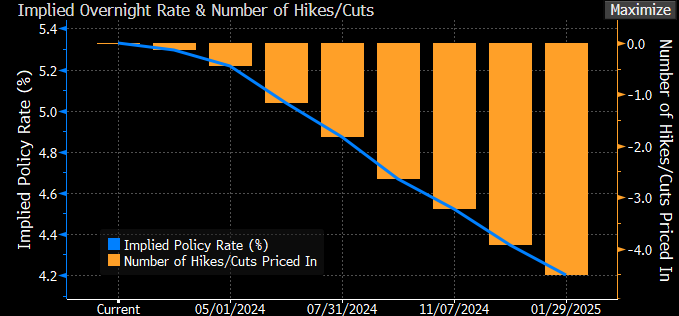

El mercado descuenta, según nuestra opinión, excesivas bajadas de tipos de interés para este año, tanto en Europa como en EE.UU. En los gráficos a continuación se ve en EE.UU. y Europa lo que descuenta el mercado que van a bajar los tipos de interés los bancos centrales, por un lado, sale el número de bajadas que se esperan y por otro, hasta que nivel descenderán. Creemos que la Tasa de Intereses Neutral ha ascendido desde niveles pre-pandemia, sin embargo, el mercado cree que volveremos a los niveles que vivimos desde la Crisis Financiera y por eso el mercado de crédito se encuentra muy estrecho en cuanto a diferenciales. El incremento de la Tasa Neutral se debe a que actualmente las economías están altamente endeudadas, la inversión en la transición energética ha crecido considerablemente, también ha ascendido la inversión en defensa, y, por último, la fragmentación de la globalización.

Lo que descuenta en tipos de interés el mercado

EE.UU.

Fuente: Bloomberg

EUROPA

Fuente: Bloomberg

Una vez hemos entendido qué es la Tasa de Interés Neutral y por qué se habla constantemente en el mercado acerca de ella, la realidad es que no tiene mucha utilidad en cuanto a toma de decisiones a futuro. Los banqueros centrales no se apoyan en ella para tomar decisiones acerca de la política monetaria, ya que generalmente es un dato que se sabe con exactitud a pasado. La principal preocupación de los bancos centrales, a día de hoy es la inflación y el empleo y el crecimiento de salarial. Los salarios importan.

Actualmente, los salarios de EE.UU., la Euro Zona y R.U. suponen un 60% del GDP de estos países. Un incremento pronunciado de estos supondrá un efecto directamente proporcional con los precios.

Un concepto básico acerca de la inflación y los salarios es que cuando no hay shocks o ajustes en las economías, la inflación será estable y en el objetivo de los bancos centrales, cuando los salarios crecen al nivel de la inflación más el crecimiento de la productividad. Si el crecimiento salarial está por debajo de este nivel, como ha sido el caso de Japón durante un largo periodo y Alemania antes de la pandemia, pone presión deflacionista sobre la economía. Sin embargo, en los 70 pasó lo contrario, las economías entraron en un bucle inflacionista con subidas salariales. El problema que hemos experimentado recientemente es que la inflación se disparó en 2022 y 2023 pero las subidas de salarios no se hicieron efectivas con la misma velocidad. Ahora se esperan subidas salariales que podrían prolongar aún más el ciclo inflacionista.

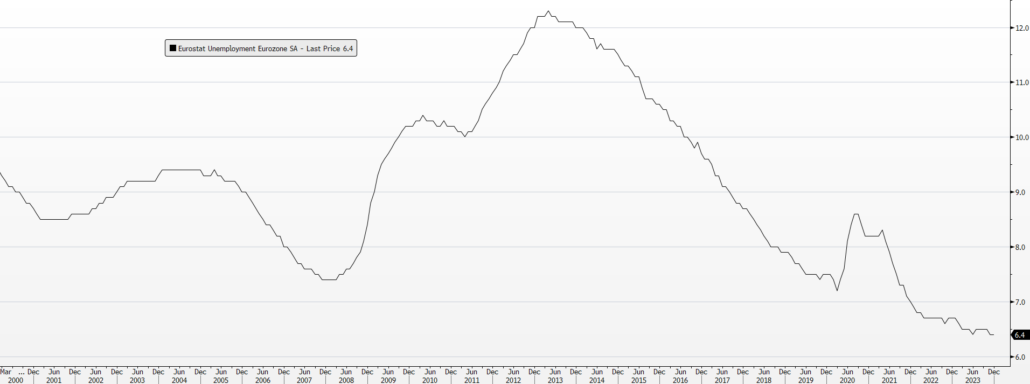

Actualmente, el mercado salarial en EE.UU. y en Europa siguen altamente tensionados. Por un lado, EE.UU. sigue en niveles de desempleo mínimos, en torno al 4%, las vacantes por cubrir están en 9 millones, es decir, 1,4 empleos por cada ciudadano buscando empleo y los últimos datos de creación de empleo siguen sorprendiendo al alza. En Europa, como podemos ver en el gráfico a continuación, aunque las características del mercado laboral son distintas, se encuentra en niveles de desempleo más bajos de este siglo.

Desempleo Zona Euro

Fuente: Bloomberg

El problema que tienen los banqueros centrales es que el crecimiento salarial es difícil de medir. Esta información tiende a ser información tardía, especialmente en la Zona Euro; puede estar distorsionada por cambios en la composición del mercado laboral, un incremento de trabajos poco remunerados puede reducir el crecimiento salarial sin ser real; y las estadísticas pueden ser de baja calidad al ser de una de muestra de la población.

Creemos que todavía no se ha combatido la inflación en su totalidad. Los mercados se asegurarán de que esta está controlada antes de tomar decisiones de bajadas de tipos de interés. Para asegurarse, aunque los datos salariales sean indicadores tardíos, las presiones de crecimiento salarial tendrán que desaparecer.