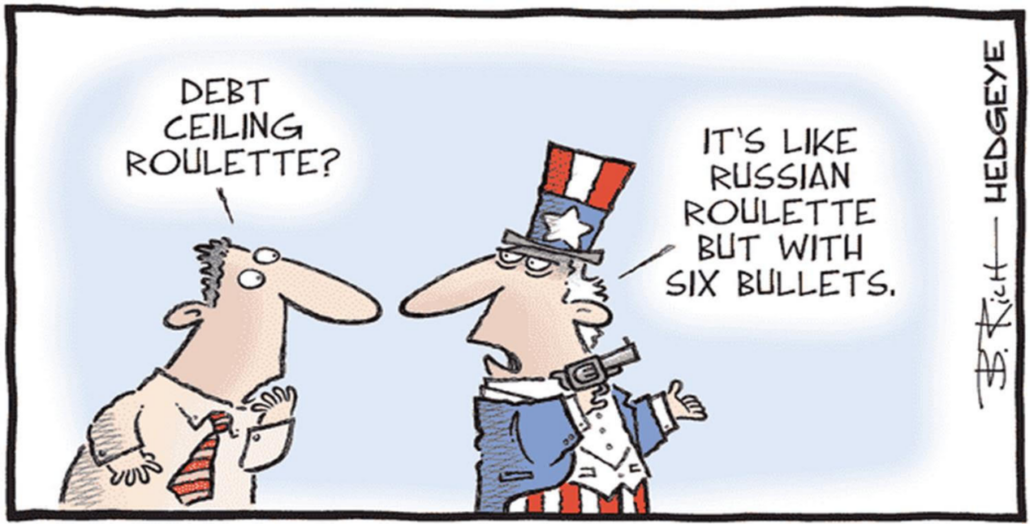

En los próximos días, el Congreso de EEUU tiene que votar la elevación del techo de la deuda, que hasta ahora siempre se ha aprobado.

Viendo el comportamiento de los mercados, las posibilidades de no aprobar el techo de deuda que está dando el consenso son muy bajas. Estados Unidos tras el paso al liberalismo con Reagan y una disciplina presupuestaria con Clinton poco a poco ha ido desviándose al Estado del Bienestar de Europa. Esto está generando un déficit estructural que se financia con deuda cada vez a un coste mayor. Un 5,3% de déficit tras desequilibrios de casi dos dígitos es una cantidad relevante. Para tener el Estado del Bienestar Europeo hay que pagar los impuestos de Europa y el Estados Unidos los impuestos directos e indirectos son mucho menores.

Las consecuencias de un impago serían desconocidas, pero no es el escenario central más allá del intento de erosionar al partido en el poder hasta el último minuto, muy propio de los americanos como decía Churchill. Cando se llegue al acuerdo, que es nuestro escenario central habrá un efecto “crowding out” al tener que emitir deuda el Tesoro y coincidiendo con el fin del LTRO del BCE. Ese drenaje de liquidez afectará sobre todo a la renta variable.

La sangre no llegará al río por varios motivos. Por un lado por el coste reputacional de la oposición y por otro porque existen mecanismos de salvaguarda como la reducción del gasto discrecional que ya se dió en 2011.

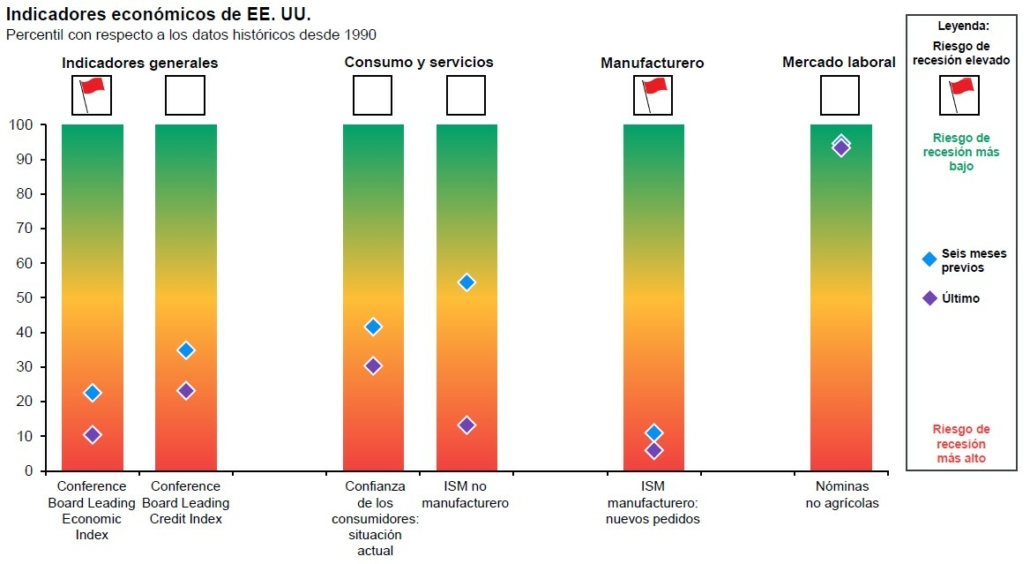

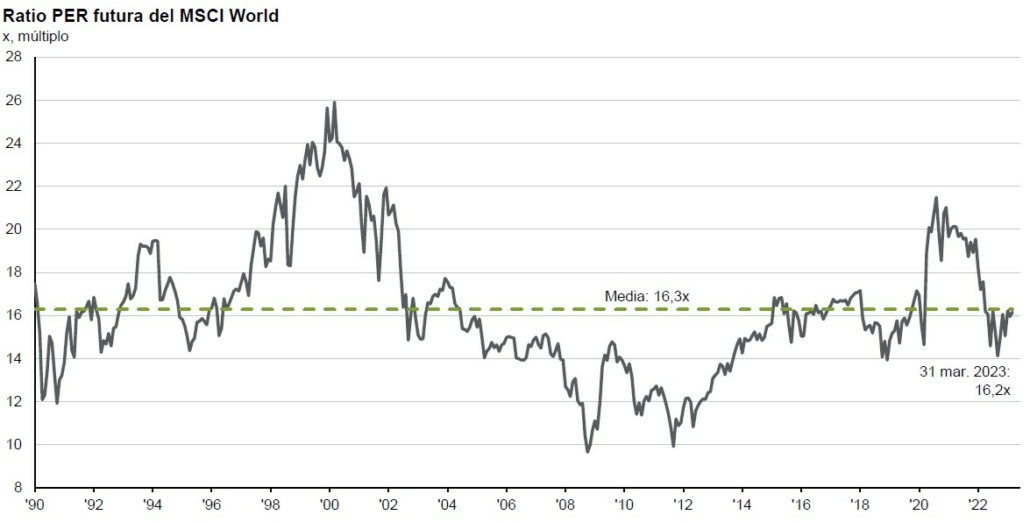

El techo de la deuda es la cantidad máxima que el Congreso de EEUU permite al Tesoro estadounidense tomar prestado mediante la emisión de deuda pública. No supone la autorización de nuevos gastos, simplemente permite al gobierno federal endeudarse para sufragar los programas de gasto aprobados por el Congreso. Es decir, la elevación del techo de la deuda no equivale a incurrir en nuevo gasto público. Simplemente permite al gobierno federal sufragar aquello a lo que ya se ha comprometido. Se introdujo en 1917, durante la Primera Guerra Mundial, permitiendo que el Tesoro emitiera bonos (los denominados Liberty Bonds) de manera recurrente, siempre y cuando no se excediera un determinado límite, es decir, el techo de la deuda. Los inversores acostumbrados a los cisnes negros ya los ven por todas partes pero no son tan habituales. Quizá la mejor inversión actualmente para un americano sea comprar Letras del Tesoro y vender equity. El yield es mejor. La rentabilidad actual de la Bolsa es del 5% (la inversa del PER) mientras las letras se acercan al 6%.

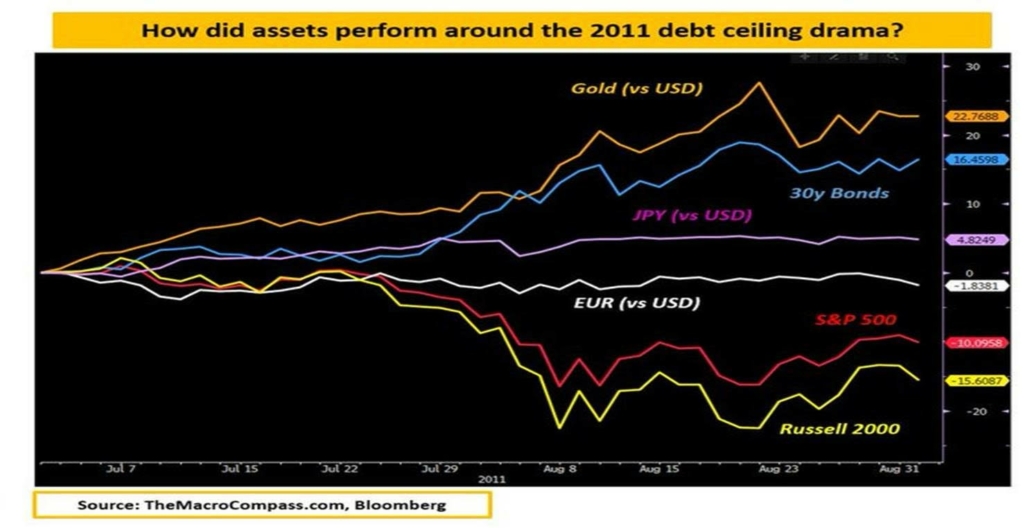

Primera conclusión: Comprar deuda americana y comprar cobertura del S&P. Curiosamente el impago de la deuda convierte a la misma en el activo más rentable. El oro ha ido subiendo como activo refugio.

Nadie sabe a ciencia cierta cuándo llegará esa fecha clave en que se alcance el límite, pero la secretaria del Tesoro, Janet Yellen, ha advertido de que es muy probable que sea a principios de junio y que hay riesgo de que sea incluso el primer día del mes. El aumento del techo de deuda ha sido, en general, un mero trámite administrativo. Así, desde 1960, se ha aprobado 78 veces: 49 bajo presidentes Republicanos y 29 bajo presidentes Demócratas.

El techo de deuda es el elemento clave de la gestión de la política fiscal de EEUU que regula el límite máximo del endeudamiento público. Un impago provocaría que miles de funcionarios dejasen de cobrar, que los mayores vean suspendidas sus prestaciones de jubilación y que las personas vulnerables no puedan acceder a sus subsidios de salud, entre otros efectos.

El 19 de enero de 2023, EEUU alcanzó el techo de su deuda pública, establecido en 31,4 billones de dólares. La Administración Demócrata del presidente Biden lleva desde entonces reorganizando sus partidas de gasto y acelerando su recaudación fiscal para poder seguir haciendo frente a sus pagos y mantener abierto el gobierno federal. Asimismo, ha intentado en varias ocasiones negociar con la mayoría Republicana en el Congreso un aumento del techo de deuda. Pero el ala más radical del Partido Republicano por el momento no está dispuesta a pactar. Exige sustanciales recortes de gasto público inasumibles para el Partido Demócrata.

Segunda conclusión: Habrá recorte de gasto, subida de impuestos y un crecimiento potencial menor de la economía.

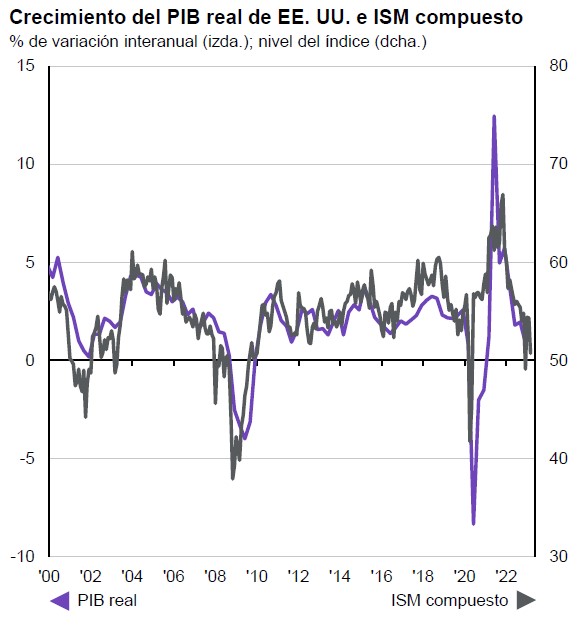

Hay pocas dudas de que un impago de la deuda tendría nefastas consecuencias económicas. Generaría un fuerte incremento de las rentabilidades de la deuda pública emitida por el Tesoro, que daría lugar a una revaluación del resto de los activos financieros, ya que los bonos del Tesoro de EEUU son el activo libre de riesgo por excelencia y se utilizan para la valoración y fijación del precio del resto de los activos. Por lo tanto, ante un impago, se producirían subidas en las rentabilidades del resto de activos de renta fija al tiempo que caerían las bolsas. Además, el caos financiero y la incertidumbre llevarían a una contracción del consumo y la inversión y una caída del crédito, lo que probablemente llevaría a EEUU a una recesión.

Tercera conclusión: Ajuste en el valor de todos los activos. Caída del efecto riqueza, freno al consumo, recesión y caída de la inflación como estabilizador automático.

Sin embargo, el escenario central es el acuerdo. Este va tomando forma. Se trataría de extender por dos años el techo de deuda a cambio de imponer límites de gasto por ese mismo plazo. Eso cubriría lo que queda de la presidencia de Joe Biden. Los límites de gasto no afectarían al gasto militar ni a los pagos a veteranos y se concentrarían en otros programas, pero no serían tan agresivos como los incluidos en la primera propuesta republicana, aprobada como propuesta de ley en la Cámara de Representantes. Sin embargo, las cifras no están decididas y las negociaciones pueden descarrilar.

El pacto recortaría 10.000 millones de dólares de un aumento presupuestario de 80.000 millones para la agencia tributaria que Biden logró incluir en su Ley de Reducción de la Inflación. Los republicanos han advertido, con frecuencia con argumentos falsos, de una oleada de inspecciones, mientras que los demócratas han dicho que el aumento del gasto permitiría cubrir vacantes y dar un mejor servicio y que se amortizaría con la lucha contra el fraude fiscal de empresas y rentas más altas, pero que no afectaría a las medias y bajas.

Cuarta conclusión: El dólar como efecto refugio en una recesión lejos de depreciarse se apreciaría lo que ayudaría a combatir la inflación doblemente al importar deflación.

Este jueves, Biden ha aprovechado un acto que no tenía nada que ver, la presentación de su propuesta para nombrar jefe del Estado mayor al general Charles Brown, para exponer su posición sobre las negociaciones. “El speaker McCarthy y yo hemos mantenido varias conversaciones productivas, y nuestros equipos siguen reuniéndose mientras hablamos, de hecho, y están haciendo progresos. Lo he dejado claro una y otra vez: El impago de nuestra deuda nacional no es una opción. El pueblo estadounidense merece saber que seguirá recibiendo sus pagos de la Seguridad Social, que los hospitales de veteranos seguirán abiertos y que seguiremos progresando económicamente. El impago pone todo eso en peligro. Los líderes del Congreso lo entienden, y están todos de acuerdo: no habrá impago. Y es hora de que el Congreso actúe ya”, ha dicho.

Biden insiste en que las negociaciones son sobre el presupuesto, no sobre el impago y sostiene que los dos partidos tienen visiones contrapuestas sobre Estados Unidos. Según el presidente, los republicanos quieren hacer recaer esa carga sobre las espaldas de los estadounidenses de clase media y trabajadora, con recortes en profesores, policías, agentes de la patrulla fronteriza y mayores tiempos de espera para las solicitudes de la Seguridad Social. Biden quiere hacer pagar a las empresas (especialmente a las petroleras y farmacéuticas) y a las rentas altas.

Conclusión final: El techo de deuda es una particularidad de la legislación estadounidense y, de hecho, en la mayoría de los países avanzados no existe nada similar. Por lo tanto, lo razonable sería eliminarlo.