Chapa y pintura para los Cocos.

El miércoles se filtraba a través de un artículo en Bloomberg el acercamiento de la EBA (Autoridad Bancaria Europea) hacia los accionistas para plantear modificar las condiciones de los Cocos de tal manera que sean más atractivos para los tenedores y vuelva a despertar el interés por el activo. Entre las fórmulas que se estarían planteando incluirían una cláusula de dividend stopper y pusher, en el que antes de dejar de pagar cupón tendrían que dejar de pagar dividendo. Otra de las fórmulas que se barajan sería hacer el cupón diferido acumulativo, de manera que sea similar a los híbridos corporativos, el cupón diferido se acumula y una vez que paguen dividendo deberían de pagar de nuevo cupón. Hasta ahora no debemos olvidar que el único incentivo a ejercitar llegada la fecha call en estos instrumentos sería el coste financiero y en el caso de gran parte de los emisores el riesgo reputacional, que unos bancos cuidan más que otros.

Medir el riesgo reputacional requiere de gran sensibilidad y conocimiento de los inversores de renta fija. Poniendo un ejemplo práctico, desde Welcome AM creemos que aquellos bancos locales bien capitalizados, pero con difícil acceso al mercado de capitales por tener una curva poco extensa de emisiones o simplemente por desconocimiento del inversor extranjero no se pueden permitir un no ejercicio de call, pese a que se pueda poner en duda el sentido financiero de la operación.

Por otro lado, al medir el riesgo reputacional hay que tener en cuenta aquellos emisores que tradicionalmente han tenido una actitud “amigable” con los tenedores de bonos como sería en España por ejemplo BBVA.

El dialogo entre la EBA y las partes interesadas surge tras la histórica decisión de Suiza de anular el 100% del valor de los 17 mil millones de dólares emitidos en deuda Additional Tier 1 de Credit Suisse, volando por los aires la prelación en la estructura de capital del banco. Según se produjo el anuncio, hubo una declaración conjunta de la Junta Única de Resolución, la EBA y el BCE incidiendo en que en el marco europeo el capital ordinario es el primero en absorber pérdidas, y solo después de su plena utilización se exigiría la amortización del AT1.

En nuestra opinión, el instrumento financiero surge para hacer frente a los problemas concretos de capital en un banco, y no una crisis bancaria generalizada. Por esto, en casos como la pandemia y o una inquietud sobre el activo en general los reguladores salen a dialogar y proteger el activo.

Desde Welcome AM seguimos positivos en el activo en general, siendo conscientes de que hay que ser cada vez más selectivo en el emisor a elegir, evitando aquellos que llevan un tiempo en el candelero siendo protagonistas de noticias negativas de manera sistemática y decepcionando en la publicación de resultados. Preferimos la banca retail a aquella más centrada en el negocio de Banca de Inversión o con elevada exposición a Real Estate, ya que creemos que los mayores perjuicios vienen generalmente de estas dos patas de negocio.

La profunda integración de la tecnología en el sector financiero y la globalización en la era actual ha provocado que la crisis en un banco concreto provoque que la pérdida de confianza y la consecuente fuga de depósitos en la entidad se produzca exponencialmente más rápida que antaño, debilitando rápidamente su balance y teniendo que provocar intervenciones como las que hemos visto en Estados Unidos. Por tanto, las crisis de confianza en los bancos son muchísimo más virulentas y por tanto más peligrosas. Esta súbita pérdida de confianza que tan bien nos explicaban en Mary Poppins con tan solo dos peniques, se produce rápidamente de manera global al poder hacer retiradas de dinero en tan solo un click.

En nuestra opinión, la prioridad de los reguladores continúa siendo la protección de la deuda senior, ya que es el activo sobre el que se emiten notas y estructuras financieras que a su vez tienen otros bancos y pueden producir por tanto un “efecto mariposa”, con el contagio del problema concreto de un banco pequeño que se traduce en un problema sistémico. Este efecto arrastre produciría una crisis bancaria generalizada que es lo que cualquier regulador quiere evitar y en ningún caso es nuestro escenario. Por esto, creemos que en la deuda senior financiera el inversor está sobreprotegido por el regulador y no creemos que en ningún caso se vea afectada, ni en Estados Unidos ni en Europa con el BCE.

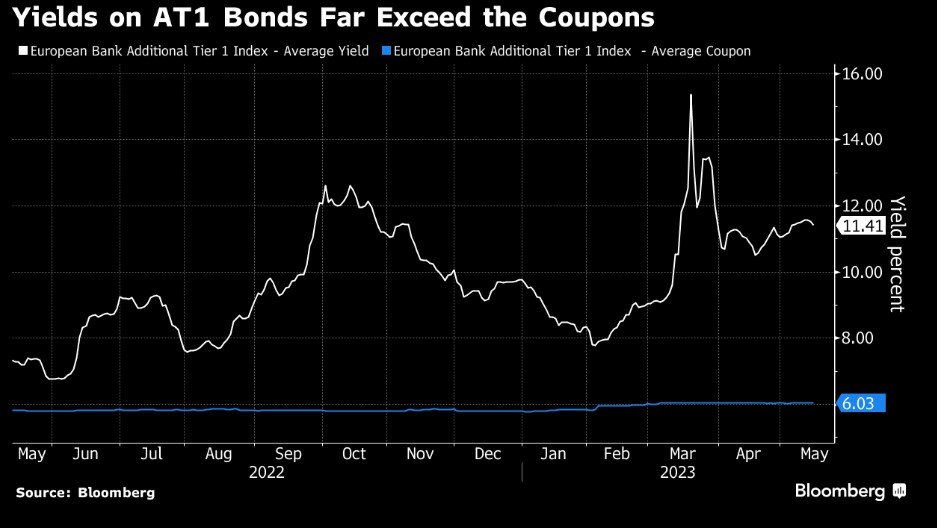

Esta semana, hemos visto un estrechamiento al fin en los spreads de crédito de los cocos a raíz del artículo publicado de Bloomberg sobre el dialogo para mejorar el atractivo de la deuda Additional Tier 1, pero aun así el activo continúa descontando el no ejercicio llegada la fecha call en la mayor parte de los bonos, y las tires continúan siendo en su mayoría de doble dígito (el índice de cocos tiene una TIR media a la call de 11,3%, del 8,65% a perpetuidad). Cabe destacar, como los cocos con fecha call inmediatamente posterior al evento de Credit Suisse sí que han ejercitado a cien, siendo emisores como Ibercaja, Unicredit o Lloyds, que habían sufrido enormemente en precio en los días post-Credit Suisse. En nuestra opinión, continuamos positivos en el instrumento y hemos aprovechado estos meses para tomar posiciones. Pese a que el flujo de aquel inversor que tradicionalmente no operaba en el activo creemos que se ha marchado para no volver, la base de inversores cualificados e institucionales se mantiene en el activo, y se ha demostrado con la dificultad para encontrar papel que hemos sufrido los últimos meses. Esto ha provocado un enorme gap entre la deuda corporativa y la financiera en general, que esta semana al fin comienza a revertirse.

Hace ya tiempo que se especula con cambios en las características de los instrumentos, cambiar los triggers y sobre su utilidad como colchones de capital, pero en nuestra opinión todo lo que sea dar previsibilidad a como funcionaría la absorción de pérdidas en el instrumento en el caso de un banco bajo normativa europea, es positivo para el activo.

Por último, no debemos olvidar el coste financiero como el principal motor a la hora de decidir si ejercitar o no en la fecha call. Desde Welcome AM creemos que, pese a que el riesgo reputacional pese, es importante seleccionar aquellos bonos con un spread de reseteo más alto. En el entorno actual de mayores tipos de interés, con un swap a 5 años (tradicionalmente el índice de reseteo en el caso de bancos europeos) en niveles del 3,11%, y un spread sobre mid-swap en el entorno de 600pb hace que el nuevo cupón se acerque peligrosamente al doble dígito en el caso de no call, por lo que aquellas entidades que puedan permitírselo optarán por ejercitar el bono y esperar a un mejor momento de mercado para emitir un nuevo coco. Este caso lo hemos visto recientemente en Unicredit.