Bond vigilantes (o justicieros de los bonos) es un término que acuñó en los 80 el economista Ed Yardeni para hacer referencia a los inversores que “castigan” el gasto público excesivo exigiendo unos rendimientos soberanos más altos. Estos justicieros castigan políticas fiscales irresponsables (exceso de deuda o gasto) vendiendo masivamente sus bonos. Estas salidas provocan un repunte abrupto en las tires de deuda pública, encareciendo la financiación pública, y no se realizan por motivos ideológicos, sino porque estos inversores quieren asegurarse de que el país podrá devolverles el dinero invertido. Esta pérdida de confianza soberana provoca que los gobiernos, que necesitan financiación constante, se vean forzados a reformular presupuestos o aplicar recortes para recuperar la confianza de los inversores.

Tomando ejemplos de cuando hemos visto actuar a estos “Bond vigilantes”, que no son inversores con nombre y apellido sino grandes colectivos del mercado que mueven grandes flujos, podemos remontarnos a EEUU en los 90 con la presidencia de Bill Clinton, cuando el déficit fiscal atormentaba al mercado llevando al bono americano a 10 años a niveles del 9%, obligando a su gobierno a reducir gasto y aumentar impuestos para bajar el déficit, en Europa en la crisis del 2010/2011 con la deuda periférica, que llevó el bono italiano a niveles del 7% terminando con la dimisión de Berlusconi. En este último lustro, los vimos actuar también en Reino Unido con el presupuesto de la conservadora Liz Truss en 2022 que hizo a la política dimitir 45 días después de asumir el cargo tras tener que intervenir el Banco de Inglaterra; o en Japón en 2024 tras décadas de tipos bajos cuando se empezó a dudar de que dicha política continuase, lo que terminó con el Banco de Japón terminando con el control de la curva. Y por último recientemente en Francia, con las incertidumbres sobre cómo cumplir con el déficit ante la dificultad de formar gobierno.

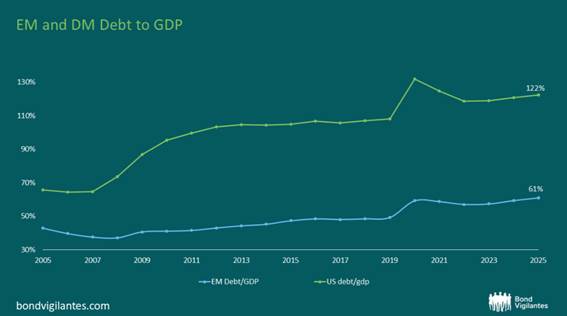

Con el debate sobre la sostenibilidad de la deuda en Estados Unidos y el elevado déficit fiscal en países desarrollados, no podemos evitar pensar en cómo mantenernos alejados de la volatilidad que provocan estos justicieros de los mercados financieros, lo que inevitablemente nos lleva a pensar en emergentes. Durante los últimos diez años los Bancos Centrales de países emergentes han hecho bien los deberes y tienen una estructura mucho más moderada en cuanto a gasto público. Mientras el nivel de deuda pública sobre PIB en mercados desarrollados se encuentra entre el 80% y el 100% en mercados emergentes puede estar en el 50% en los casos más grandes, aunque inevitablemente hay mucha dispersión entre países.

En gran parte por este motivo, para este 2026 cuesta encontrar quien esté negativo en mercados emergentes. Para muchos, es la fuente de diversificación que toda cartera necesita ante un dólar débil a medio plazo y un entorno macroeconómico y político más constructivo, con unas condiciones financieras más laxas, tanto en tipos de interés como en términos de inflación. Y, además, te quitas del riesgo de los “bond vigilantes” saliendo en bloque de deuda pública en EEUU o Francia, como elefante en una cacharrería y provocando movimientos bruscos en las tires de deuda pública.

Por otro lado, la incertidumbre política que era un factor negativo tradicional de los mercados emergentes ha dado un cambio y cada vez hace más ruido en mercados desarrollados, con ejemplos claros como el de Francia o EEUU, mientras que en emergentes tanto las políticas como sus instituciones han evolucionado los últimos 10 años hacia unas políticas más “pro-mercado”.

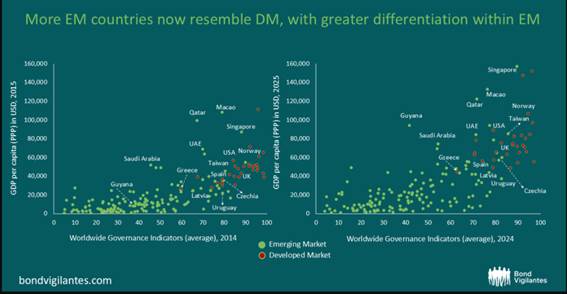

Es curioso qué se considera país emergente, siendo muy simplista en su definición se pueden agrupar si los medimos en términos de niveles de ingresos per cápita y de gobernanza. En términos de gobernanza esta zona se considera cada vez más gris si observamos los recientes acontecimientos en mercados desarrollados. Por ejemplo, si analizamos Uruguay parece que tiene una mayor estabilidad política y control de la corrupción que EEUU. Incluso la República Checa tiene un gobierno más sólido y una mejor renta per cápita que nuestra querida España. Es más, incluso si nos fijamos en su rating nos superan, siendo AA- mientras que España se mantiene en A+ por S&P, y lo mismo ocurre con Fitch, donde nos sacan hasta dos notches.

La realidad, es que el término emergentes sigue siendo un “cajón desastre” donde cada vez hay más dispersión entre países y muchos de ellos cada vez se equiparan más a los desarrollados.

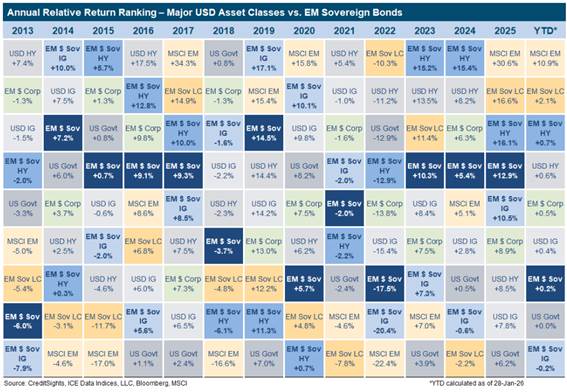

Teniendo esto en cuenta, el pasado año, en renta fija fue de largo uno de los activos con mejor comportamiento, superando por mucho a los activos en dólar:

Entre los motivos que llevan a los macroeconomistas a mantener la sintonía positiva en el activo son:

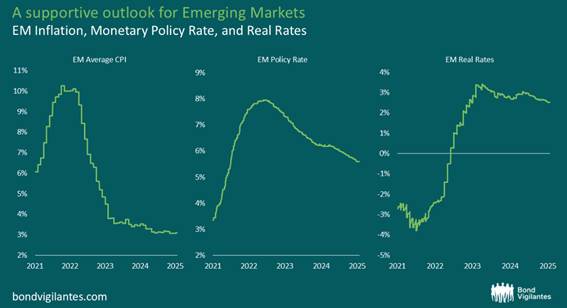

– Los Bancos Centrales emergentes han hecho un buen trabajo en política monetaria el pasado 2025, con los tipos de interés reales manteniéndose estables en el entorno del 2,5% y en niveles atractivos, evitando una flexibilización excesiva. Tampoco se prevé que la inflación se desboque en 2026, con sus divisas locales apreciadas contra el dólar, precios moderados en petróleo y un crecimiento del PIB saludable.

– En cuanto a déficit público, en los países emergentes sacan pecho frente a los desarrollados. La relación deuda sobre PIB promedio para 19 países en el índice global de emergentes de J.P. Morgan es aproximadamente la mitad de la de Estados Unidos, y en los últimos 20 años, la deuda de mercados emergentes ha aumentado del 43% al 61% mientras que la deuda americana prácticamente se duplicó en el mismo periodo, tal y como vemos en el gráfico de abajo:

– El debate sobre la sostenibilidad de la deuda americana y la ingente emisión de bonos que esperamos para los próximos años en territorio americano no hace más que aumentar el interés del inversor por la diversificación de los activos en dólares.

– Los tenedores extranjeros de bonos emergentes de gobierno en divisa local continúan siendo bajos, únicamente teniendo un 15,4% del mercado total de bonos cuando antes de la pandemia llegó a ser el 20%. Las rentabilidades superiores al 16% del pasado año han producido cierto FOMO al inversor extranjero que puede que no se quiera perder el buen momentum. En la parte de crédito, hemos visto como Chile, Peru y Colombia han ido tenido un mayor flujo de entrada de inversor extranjero el pasado año.

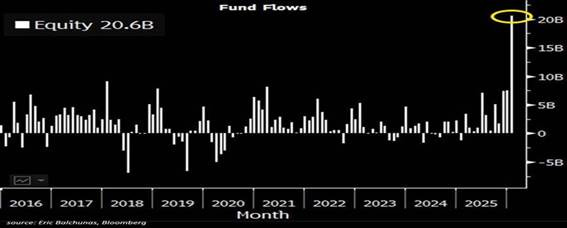

En la parte de Equity, los ETFs de emergentes sumaron 20,6bn de dólares en entradas en enero, la mayor entrada mensual registrada hasta ahora tal y como vemos en el gráfico de abajo. Estos inflows triplican los dos meses anteriores y duplican el pico máximo de entradas anterior que fue en 2018. En concreto, el ETF MSCI EM IEMG tuvo 8,9bn de dólares en entradas en enero, los inflows más fuertes desde sus inicios en 2012. Esto resultó en una subida del MSCI Emerging Markets del 8,8% este enero, el mejor comienzo de año desde 2012, y lo que nos hace pensar que este impulso alcista se está acelerando:

A estos motivos, se suman una fuerza laboral más joven que la del G7, unos costes energéticos más bajos, vitales en la carrera tecnológica y de la IA, que intensifica la demanda energética mundial y unas altas reservas de oro. Pero si atacamos a los riesgos no podemos olvidar que este año se celebran elecciones en Brasil, Costa Rica, Colombia, Peru, Tailandia y Hungría lo que puede dar volatilidad al activo, al igual que las políticas estadounidenses hacia mercados emergentes, tanto las físicas como el caso de Venezuela o las tensiones de Petro con Trump hasta en el caso de aranceles.

Si ponemos la vista en Asia, debemos estar atentos a la fecha en la que Trump se reunirá con Xi y como este viaje a Beijing puede redefinir el orden mundial. Esta reunión, aunque anunciada para este mes, todavía no tiene fecha y puede convertirse en el evento bilateral más importante, y como uno de los hitos geopolíticos de la década, teniendo en cuenta que ambos países concentran más del 42% del PIB mundial y mueven cerca del 30% del comercio global.

Desde Welcome, continuamos positivos en el activo, sobre todo si tenemos en cuenta las fragilidades de los desarrollados, pero tenemos preferencia por aquellas empresas europeas o globales con alta exposición de sus ventas a mercados emergente. Para nosotros, el dólar continúa siendo un activo de referencia y creemos que el trasvase del billete verde hacia otros activos como reserva mundial es un proyecto que llevará años, pero no debemos olvidar que la debilidad del dólar se debe en gran parte a motivos estructurales, y esto cambia las reglas del juego.

Por la parte geopolítica, el fin del bloque occidental cohesionado se ve cada vez más cerca si tenemos en cuenta situaciones como la vivida en Groenlandia o los mensajes que nos llegan de Washington en forma de aranceles. Esto podría suponer una oportunidad para China que aparece como menos problemática este año de lo que siempre descuenta el mercado, aun sin perder de vista su problema demográfico e inmobiliario.

En definitiva, en toda cartera este año emergentes nos descorrelaciona ante la potencial actuación de los bond vigilantes y no debemos renunciar a al activo si queremos estar diversificados, bien de manera directa o a través de nombres occidentales con exposición a mercados emergentes.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2026-02-10 10:29:072026-02-10 10:29:08Huyendo de los Bond Vigilantes

Japón, el Yen y el Carry Trade: cuando el país más endeudado del mundo sostiene al sistema financiero global.

Japón ocupa una posición extraña en la economía mundial. En su economía conviven algunas de las empresas más sofisticadas del planeta; es un gigante financiero con billones invertidos en el extranjero y, sin embargo, lleva décadas atrapado en un crecimiento mínimo. Su deuda pública se encuentra cerca del 130% del PIB, siendo una de las más altas del mundo, pero sus tipos de interés siguen siendo extraordinariamente bajos. Incluso después de subirlos desde –0,1% hasta alrededor del 0,75% en los últimos dos años, el yen continúa cerca de mínimos de varias décadas.

En términos reales, la moneda japonesa es hoy una de las más débiles del planeta. El famoso índice Big Mac indica que el yen está infravalorado en torno a un 50%. Goldman Sachs, en sus estimaciones, sitúa el “valor justo” cerca de ¥90 por dólar, frente a los aproximadamente ¥150 actuales. Esta brecha no se explica solo por inflación: refleja desequilibrios mucho más profundos.

Durante años, el Banco de Japón (BoJ) ha comprado masivamente bonos del Estado para combatir la deflación y mantener los costes de financiación bajo control. Aunque oficialmente abandonó el control de la curva en 2024, sigue adquiriendo cerca de ¥2,9 billones mensuales en deuda pública. El resultado es un mercado con TIRes reales extremadamente bajas: el bono japonés a diez años se sitúa en un 0,2% real, frente a cerca del 2% en Estados Unidos.

Este diferencial ha sido la causa del llamado yen carry trade.

El mecanismo es simple. Inversores globales se endeudan en yenes, con tipos baratos, y reinvierten ese capital en activos con mayor rentabilidad: Treasuries estadounidenses, acciones, crédito o mercados emergentes. Mientras el yen permanezca débil y los tipos japoneses bajos, la operación resulta rentable casi automáticamente.

Las instituciones financieras del país poseen alrededor de 6 billones de dólares en activos extranjeros, aproximadamente la mitad en Estados Unidos. Fondos de pensiones, aseguradoras y trusts han incrementado enormemente su exposición internacional en la última década, no siempre con cobertura de divisa.

A modo de ejemplo, el mayor fondo de pensiones del mundo, el GPIF japonés, tiene cerca del 50% de su cartera fuera del país. Los hogares, incentivados fiscalmente desde 2014, también canalizan sus ahorros hacia fondos con fuerte sesgo a acciones estadounidenses.

En la práctica, Japón se comporta como un gigantesco hedge fund nacional: emite deuda barata en yenes y compra activos extranjeros de mayor rentabilidad. Durante la última década, este esquema ha generado flujos equivalentes a cerca del 6% del PIB anual del país, ayudando a financiar sus déficits internos.

Pero esta estrategia tiene una cara oscura.

¿Cuáles son los puntos de inflexión de toda esta trama? Este equilibrio depende de tres factores frágiles: tipos reales bajos en Japón, un yen débil y mercados globales estables.

Hoy, los tres están en el punto de mira.

La TIR del bono japonés a 30 años alcanzó máximos históricos cercanos al 3,8%, impulsada por expectativas de mayor gasto fiscal y una política monetaria algo menos laxa. Si el BoJ logra finalmente llevar la inflación hacia su objetivo del 2%, los tipos reales subirán. Eso encarecerá el endeudamiento público y reducirá el atractivo del carry trade.

Aquí aparece el riesgo sistémico: si los bonos en Japón empiezan a ofrecer una TIR atractiva, parte del capital japonés podría regresar. Para hacerlo, los inversores tendrían que vender activos extranjeros, especialmente Treasuries estadounidenses, y recomprar yenes.

Japón posee cerca del 13% del mercado de deuda pública americana. No hace falta una venta masiva para mover precios: hay casas de análisis que sugieren que ventas netas de 140.000 millones de dólares podrían elevar las TIR estadounidenses medio punto porcentual en el corto plazo.

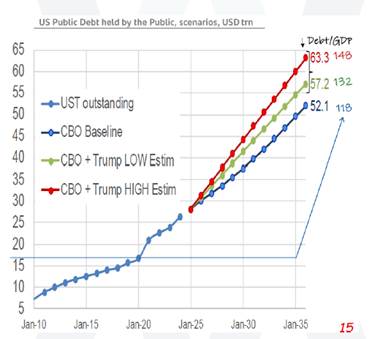

Ese movimiento contagiaría rápidamente al resto del sistema financiero global, elevando el coste del capital justo cuando gobiernos y empresas ya están muy endeudados. Las emisiones netas anuales de EE. UU. rondan los 2,3 billones de dólares, y su deuda podría pasar de unos 30 billones a cerca de 60 billones en 2035. Estados Unidos depende de una base sólida de inversores para absorber ese volumen de deuda y, además, necesita hacerlo a costes controlados.

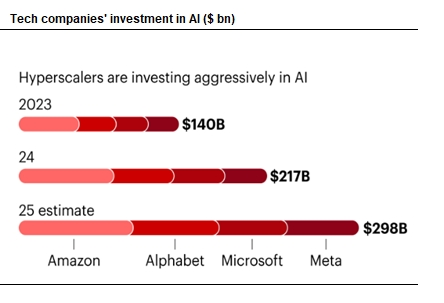

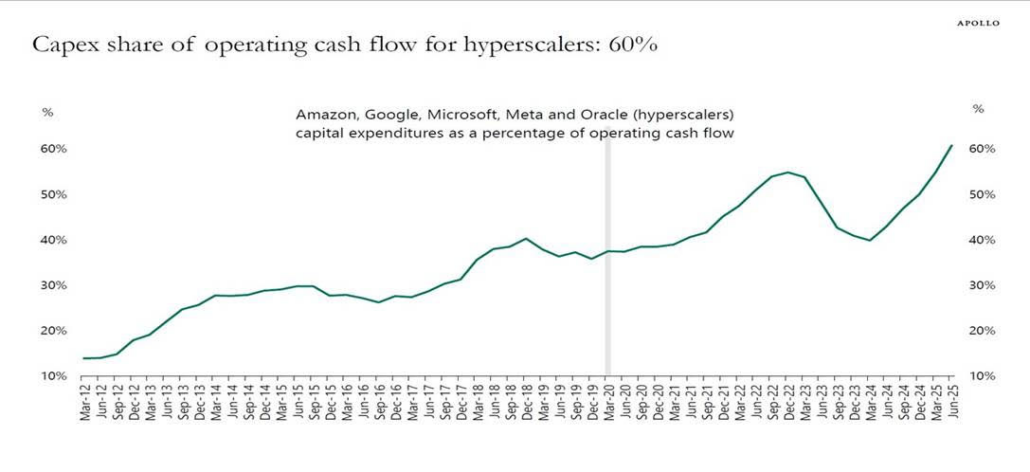

A esto se suma que el mercado de bonos estadounidense también estará presionado por las emisiones previstas de los hiperescaladores (las grandes tecnológicas), que deberán financiar enormes inversiones de capital vinculadas al desarrollo de la inteligencia artificial. Con tanta oferta simultánea, perder a un comprador estructural tan relevante como Japón podría convertirse en un factor claramente desestabilizador para el sistema.

Además, muchos inversores japoneses hoy no están realizando coberturas frente al tipo de cambio. Un yen más fuerte aumentaría el incentivo a repatriar capital, lo que reforzaría aún más la apreciación de la moneda en un bucle acelerado. Aquellas instituciones financieras que fueron construyendo progresivamente estas posiciones tenían inicialmente stop-losses que, a medida que iban obteniendo beneficios, elevaban sus límites y pasaban a ser stop-profits. Aquí aparece otro de los riesgos: cualquier alteración del mercado que active estos stops puede provocar una salida encadenada masiva.

Japón también es vulnerable desde dentro. Su sector público tiene una gran cantidad de activos, acciones y bonos extranjeros, que no siempre se reflejan en las estadísticas oficiales de deuda.

Sin embargo, existe un desajuste peligroso entre divisas y vencimientos. El Estado japonés está corto de yenes y largo de dólares. Si el yen se fortaleciera bruscamente o los activos extranjeros cayeran, las pérdidas contables podrían ser enormes.

El Ministerio de Finanzas lleva décadas interviniendo en el mercado de divisas, acumulando dólares financiados con deuda en yenes. Ese “carry trade estatal” acumula ganancias latentes de cientos de miles de millones, pero son beneficios no materializados. Cerrarlos sin mover el mercado sería prácticamente imposible.

A esto se suma el riesgo político. Japón tiene margen para subir impuestos, pero la tentación del estímulo fiscal persiste. Por esta razón, que Takaichi —partidaria de una política fiscal expansiva— haya convocado elecciones ha generado revuelo en los mercados. Cualquier expansión presupuestaria sería inflacionaria y exigiría más endurecimiento monetario, presionando aún más el coste de la deuda.

Durante décadas, el mundo se ha beneficiado del experimento monetario japonés. Los tipos ultrabajos y la expansión masiva han ayudado a mantener contenidas las TIR del mundo occidental, facilitando déficits fiscales y valoraciones elevadas de activos.

Ahora este régimen está cambiando lentamente, o no tan lentamente.

Japón se está enfrentando al precio de volver a la normalidad. Y esa normalidad implica algo difícil: tipos más altos, un yen potencialmente más fuerte y un menor apetito por financiar al resto del mundo.

Hay que considerar que los mercados japoneses son relativamente ilíquidos y no pueden absorber de golpe grandes flujos globales. Pero incluso ajustes escalonados pueden tener efectos importantes.

El carry trade del yen ha sido uno de los pilares silenciosos del sistema financiero internacional. Si empieza a desmontarse, aunque sea despacio, el impacto se sentirá desde Wall Street hasta los mercados emergentes.

Japón, durante años gran exportador de liquidez, podría convertirse en un importador neto de capital. Ese giro marcaría un antes y un después en el ciclo financiero global. De hecho, ya vimos un anticipo de este riesgo en agosto de 2024, cuando una apreciación repentina del yen activó stop-losses y forzó a numerosas instituciones a deshacer posiciones de carry trade, provocando una corrección significativa en el mercado estadounidense.

En los mercados, cuando todos los analistas se centran en el mismo riesgo, este tiende a dejar de sorprender y acaba parcialmente descontado en precios. Los verdaderos problemas aparecen con los cisnes negros: eventos inesperados que toman al sistema desprevenido y generan pánico. En este caso, más que un cisne negro, hablamos de un “cisne gris”: un riesgo conocido, monitorizado tanto por el mercado como por los gobiernos y que, previsiblemente, estos últimos tratarán de gestionar activamente para evitar un desenlace desordenado.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2026-02-03 13:50:512026-02-03 13:50:51Carry Trade: pedir prestado en yenes para financiar el mundo

No digas TACOs!!!! Por si alguien no recuerda el acrónimo, lo aprendimos el año pasado, y corresponde a “Trump Always Chickens Out“, es decir, “Trump siempre se acobarda”.

Donald Trump sigue usando su táctica de negociación de máximos para después recular cuando las cosas se ponen difíciles, o cuando logra entablar negociaciones ajustadas a sus términos.

Y los mercados financieros lo cotizan. Primero, tras las “amenazas negociadoras” de Trump a países que envíen tropas a Groenlandia, se desencadena el peor drawdown desde noviembre. Bolsas cayendo como consecuencia de la intensificación de la crisis de Groenlandia, caídas que se han extendido también al dólar. La volatilidad ha repuntado del 15% al 20% tanto en la renta variable estadounidense como en la europea, reflejando una menor tolerancia al riesgo, más coherente con la realidad geopolítica. Además, venta generalizada de bonos.

Después de su comparecencia en Davos (Suiza), el presidente Trump descartó el uso de la fuerza militar en relación con Groenlandia. Y en un anuncio posterior en redes sociales, afirmó además que ya no aplicará nuevos aranceles a los países europeos en febrero. En palabras de Trump: “Tras una reunión muy productiva que he mantenido con Rutte, hemos establecido el marco de un futuro acuerdo con respecto a Groenlandia. Por lo tanto, no impondré los aranceles que estaban programados para entrar en vigor el 1 de febrero”. Es decir, TACO.

Con base en este supuesto entendimiento, la moderación provocó una recuperación de todos los mercados. ¡¡¡¡¡Volatilidad de ida y vuelta!!!!!

La primera consecuencia de un acuerdo, que aún está lejos de estar cerrado, parece ser el entierro del hacha de los aranceles con la que amenazó a los ocho países europeos que respondieron a sus ambiciones imperiales enviando a Groenlandia pequeños destacamentos de tropas, y que estaban programados para entrar en vigor el 1 de febrero. Pero tampoco hay detalles sobre qué deberán hacer, o sobre qué se han comprometido a hacer esos países para que Estados Unidos les levante esos gravámenes.

El movimiento ha descolocado a las capitales europeas -la Unión Europea llegó a congelar el avance de su marco de cooperación comercial con EEUU- , que ahora tratan de calibrar si el episodio ha quedado cerrado o si se trata solo de una tregua táctica. De momento se conoce poco: despliegue del escudo antimisiles, sin transferencia de soberanía, que “coloca a todos en buena posición especialmente en seguridad y minerales y que será de muy largo plazo.

Aunque es pronto para extraer conclusiones, hay a un giro desde las declaraciones pasadas de Trump por las cuales aseguraba querer tomar el control de Groenlandia por las buenas o por las malas. Esas amenazas han provocado una profundísima crisis entre Europa y Estados Unidos, y creemos que este último altercado deja una huella duradera en las relaciones transatlánticas. La respuesta de los líderes europeos y del primer ministro canadiense, Mark Carney, a este último intento de Trump de imponer su influencia fue bastante diferente a la observada el año pasado; adoptar una postura más firme parece haber funcionado, al menos por ahora, y esto podría cambiar su comportamiento en el futuro.

Parece que estamos aprendiendo a gestionar los TACOs, y a usar alguna de las cartas que tiene Europa en su mano, como por ejemplo el volumen de deuda americana en países europeos.

Dicho esto, sigue siendo difícil predecir qué hará o dirá Trump la semana próxima. La imprevisibilidad de la política estadounidense dificulta el manejo de la volatilidad resultante.

Lo único que tenemos claro, es que tenemos por delante una temporada de huracanes llamados TRUMP, y con suerte, las tormentas continuarán menguando sin tocar tierra, pero sin duda habrá más episodios de nerviosismo en el camino.

Sigamos aprendiendo a gestionar TACOs.

Que episodios de volatilidad como el que hemos sufrido, y de los que seguiremos viviendo, no nos hagan perder el rumbo de nuestras decisiones de inversión.

En esos momentos más que nunca, hay que poner las luces largas, y observar con perspectiva.

En última instancia, la geopolítica es muy difícil que altere la dirección macroeconómica para generar un impacto sostenido en el mercado. Lo que si genera es mucho ruido y titulares. No lo olvidemos. Un choque frontal entre USA y China, sería lo más peligroso.

Este riesgo podría seguir aumentando a medida que la geopolítica adquiere mayor relevancia, pero es posible que aún no hayamos llegado a ese punto. De hecho, en las encuestas de riesgos de comienzo de año, se situaba en los primeros puestos.

y el foco de atención gira ahora hacia la reunión trilateral entre Ucrania, Rusia y EE.UU. que comenzará hoy viernes en Arabia Saudí.

Mientras la geoestrategia sigue acaparando la atención del mercado, la macro y los resultados empresariales han quedado relegados a un segundo plano. Recordemos en qué situación estamos, mientras sigue el huracán TRUMP.

En conjunto, el escenario macroeconómico previsto para 2026 se perfila como constructivo, sostenido por un crecimiento global cercano al 3 % y por la combinación de inversión en inteligencia artificial, condiciones financieras algo más laxas y programas de gasto público. El impulso extraordinario observado en 2025 se normaliza, pero el ciclo no se agota: los consumidores siguen mostrando resiliencia y la incertidumbre internacional se modera, lo que favorece una actividad económica razonablemente sólida.

Para los mercados bursátiles, 2026 exige prudencia selectiva más que defensiva. La renta variable presenta un contexto de valoraciones exigentes, especialmente en Estados Unidos, donde el peso de la inteligencia artificial y la concentración tecnológica obliga a diferenciar entre crecimiento real y expansión de múltiplos. Por ello resulta más razonable buscar oportunidades en Europa y emergentes.

De hecho, hasta el huracán TRUMP, el tono de los mercados ha sido muy positivo en el inicio de año, con Europa haciéndolo mejor a pesar de tener revisiones de beneficios planas vs EEUU. Indicadores adelantados y sorpresas económicas positivas en ambas geografías.

El diferencial esperado de beneficios para ambas regiones se mantiene muy reducido (15% en Europa vs 16% en EEUU). Si se mantiene así la renta variable europea debería seguir cerrando el gran gap de valoración frente a EEUU.

Con el 4Q25 en comienzo de campaña, será importante ver que efectivamente la brecha frente a EEUU se reduce, tanto en beneficios como en guías.

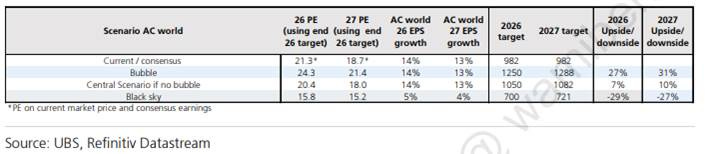

Dicho esto, quizás +12% parece optimista, pero si tenemos vientos de cola que nos hacen pensar que un dígito simple alto es asequible:

– Divisa ya no es un viento de cara, y restó casi un 3% al crecimiento del año pasado

– Estímulos fiscales deberían empezar a notarse

– Costes energéticos muy a la baja frente a hace 12 meses

– Indicadores adelantados mejorando

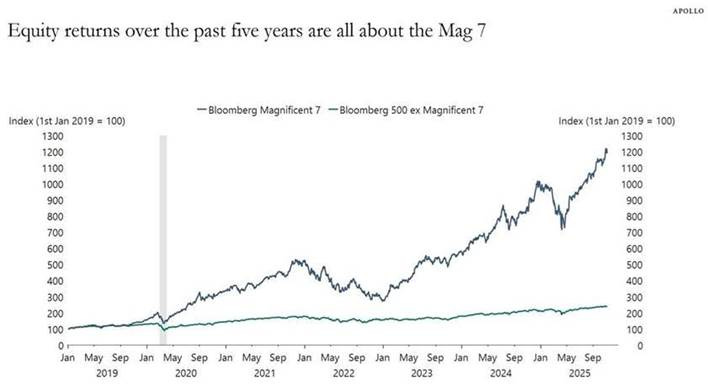

Y quizás lo más relevante para este año, y que haría que todos ganásemos en confianza del actual ciclo alcista, es un escenario de mayor amplitud del mercado, con el S&P 493 remontando frente a las Mag 7.

Golondrina no hace verano, pero:

– A cierre del 14 de enero, el 63% de las acciones del S&P 500 superan al índice. A cierre del 21 esta cifra llega al 65%. Esta es la mejor participación en el mercado desde 2001 y la segunda mejor en 50 años.

– El Russell 2000 ha superado al S&P 500 en las 14 sesiones bursátiles de este año.

Sorpresa 1: Una aceleración del crecimiento económico en las principales economías desarrolladas.

Proporcionaría, en principio, un escenario favorable para los beneficios empresariales y, por lo tanto, para los mercados de renta variable. Tras la desaceleración experimentada a escala mundial en 2025, en parte provocada por la alteración de las políticas arancelarias de Estados Unidos, la claridad en este aspecto podría dar lugar a la reanudación de la inversión empresarial y a la recuperación de la confianza de las empresas, lo que se traduciría en una mayor seguridad laboral, mejores perspectivas de empleo y, en última instancia, una mayor confianza de los consumidores. En el apartado de la IA explicamos que sucedería si ocurre lo contrario.

Las bolsas europeas han demostrado una notable resistencia en 2025, sostenidas por una política monetaria expansiva, unas valoraciones relativas atractivas y una mejoría gradual del sentimiento de los inversores hacia la región.

De cara a 2026, el descenso de los tipos de interés, la contención de la inflación y la promesa de estímulos presupuestarios en Europa deberían ser elementos favorecedores. Además, el consumo sigue resistiendo, apoyado en un sólido crecimiento de los salarios y unas bajas tasas de desempleo.

“En la escuela, nos recompensan por tener la respuesta, no por hacer una buena pregunta”. Richard Saul Burman

Sorpresa 2: No se produce un derating de múltiplos porque el crecimiento de beneficios aguanta en USA y en Europa: Resultados empresariales europeos a la altura de las expectativas actuales del mercado.

Las expectativas actuales de crecimiento de los beneficios de las empresas europeas en los próximos años apuntan a una tasa anual compuesta del 13,4% entre 2025E y 2027E, en marcado contraste con el crecimiento acumulado del 1,7% entre 2022 y 2025E. No pensamos que se cumplan, pero la tendencia es positiva. A pesar de la escasez de crecimiento de los beneficios, el comportamiento de los mercados bursátiles europeos ha sido sólido en 2025. No obstante, creemos que la reanudación del crecimiento de los beneficios es clave para mantener la buena evolución de la renta variable, ya que no hay ninguna garantía de que se vaya a producir un nuevo rerating en el mercado.

“Escribir es, en última instancia, una forma de prestar atención”

Susan Sontag

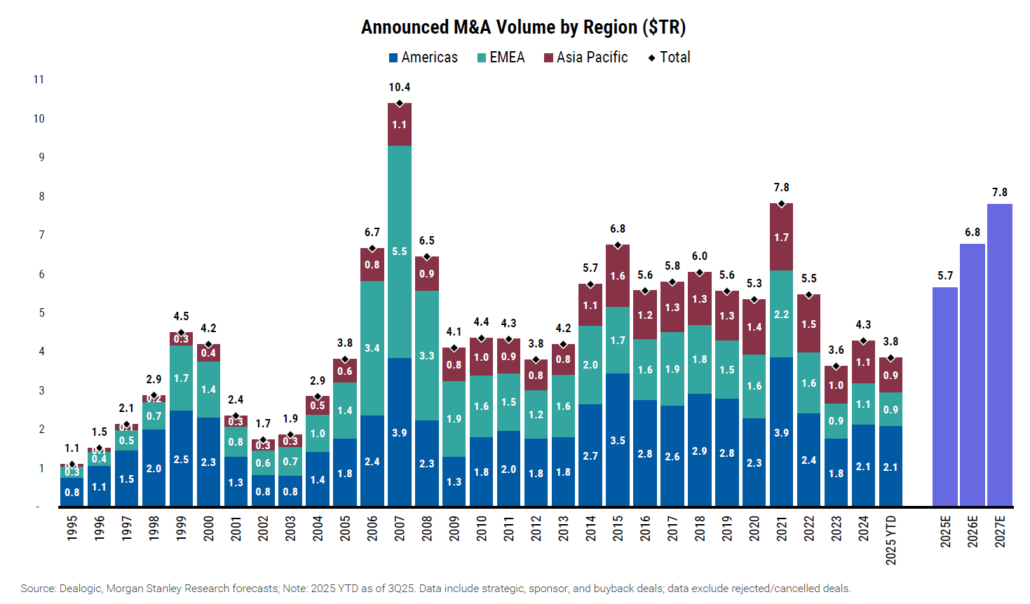

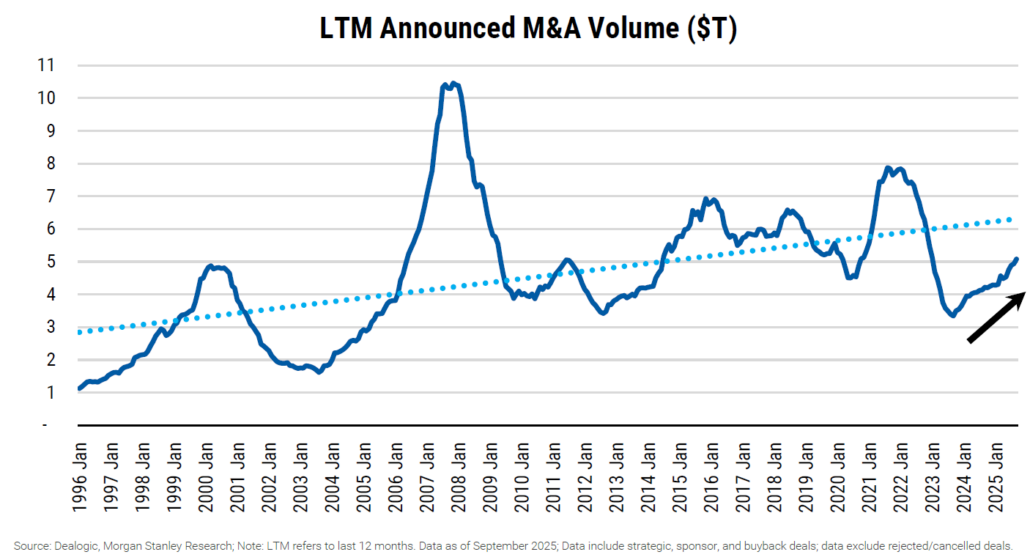

Sorpresa 3: Fuerte repunte del M&A

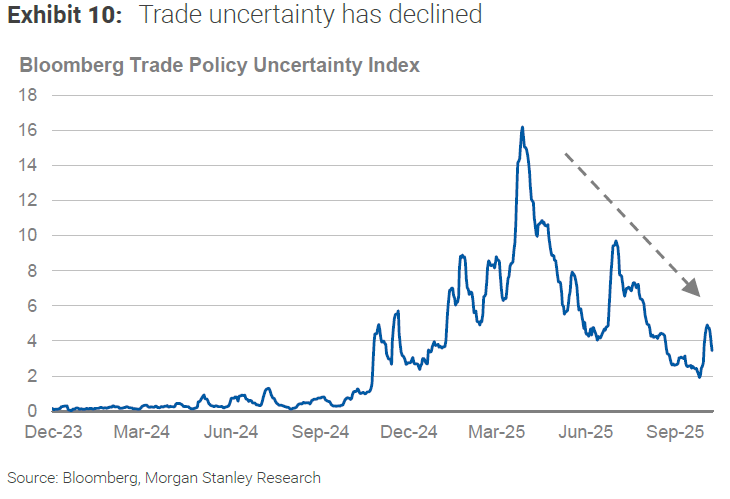

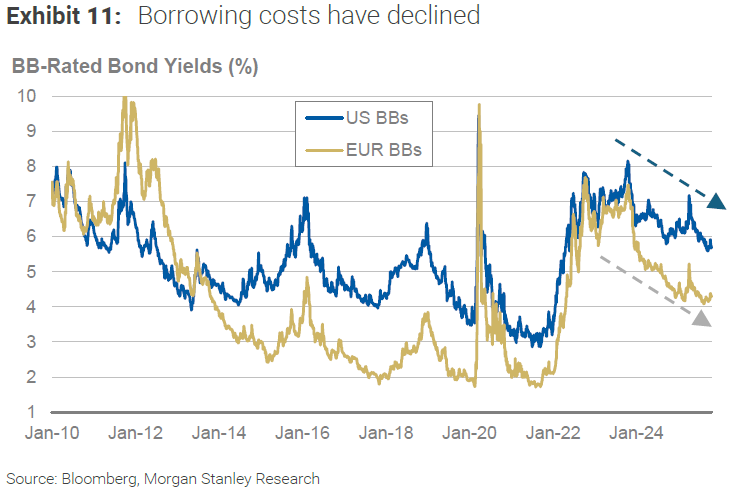

A fecha de finales de noviembre, la actividad de fusiones en todo el mundo había alcanzado 4 billones de dólares, más de un 40% más que en el mismo periodo de 2024 y la cifra más alta desde el repunte pospandemia en 2021. Los vientos a favor incluyen los bajos costes de financiación, los inquietos CEO, los saneados balances de las empresas, la búsqueda de capacidades tecnológicas y la disponibilidad de crédito.

Desregulación europea y reanudación de la actividad corporativa: El año pasado, la publicación de los informes de Draghi y Letta puso de manifiesto que para mejorar la competitividad de Europa era necesario aumentar las inversiones y avanzar en la creación de un mercado único europeo. Hemos empezado a observar algunos progresos en la reducción de la carga regulatoria europea, lo que, en nuestra opinión, facilitará la consolidación dentro de cada mercado y entre ellos.

“Un objetivo sin un plan es solo un deseo.” Antoine de Saint-Exupéry

Sorpresa 4: Una ejecución adecuada del Plan de Infraestructuras alemán y de la iniciativa de rearme europeo.

Europa se halla inmersa en un importante estímulo fiscal, que se basa en el aumento del gasto público en defensa desde el 2% del PIB en la actualidad hasta el 5% en 2035, conforme a los compromisos adquiridos en el marco de la OTAN, y en el Plan de Infraestructuras alemán, dotado con 500.000 mn EUR. La combinación de estos dos planes debería de contribuir a acelerar la economía europea y a mejorar su productividad. No obstante, los inversores siguen mostrándose precavidos respecto a la ejecución de estos planes, por lo que cualquier indicio de que se están aplicando adecuadamente sería una buena noticia para los inversores y los mercados financieros.

“Pensar es difícil. Por eso la mayoría prefiere juzgar.”

Carl Jung

Sorpresa 5: Condiciones monetarias más relajadas en Europa y Estados Unidos.

Tras la reanudación del ciclo de relajación por parte de la Reserva Federal en septiembre de 2025, las expectativas actuales apuntan a que dicho ciclo continuará con dos recortes adicionales en 2026. No obstante, vemos más riesgo en Estados Unidos que en Europa. Lo consideramos sorpresa porque la inflación no ha cedido en igual manera en USA como en Europa. Un dólar débil además hace que importen inflación.

A esto se suma el impacto positivo de las recientemente anunciadas compras de gestión de reservas centradas en Letras del Tesoro, una vez finalizado el QT el 1 de diciembre de 2025. Todo ello, en principio, supondrá unas condiciones monetarias más laxas en 2026. En Europa, aunque es probable que el BCE mantenga estable su política monetaria a lo largo de 2026, especialmente si el crecimiento se acelera progresivamente, una posible reducción de la inflación podría dar lugar a recortes adicionales de los tipos de interés si las condiciones económicas lo permiten. La fortaleza del euro ha ayudado a importar deflación y se está notando ya en el índice de precios.

“No juzgues cada día por la cosecha que recoges, sino por las semillas que siembras.”

Robert Louis Stevenson

Sorpresa 6: Resistencia de los mercados emergentes:

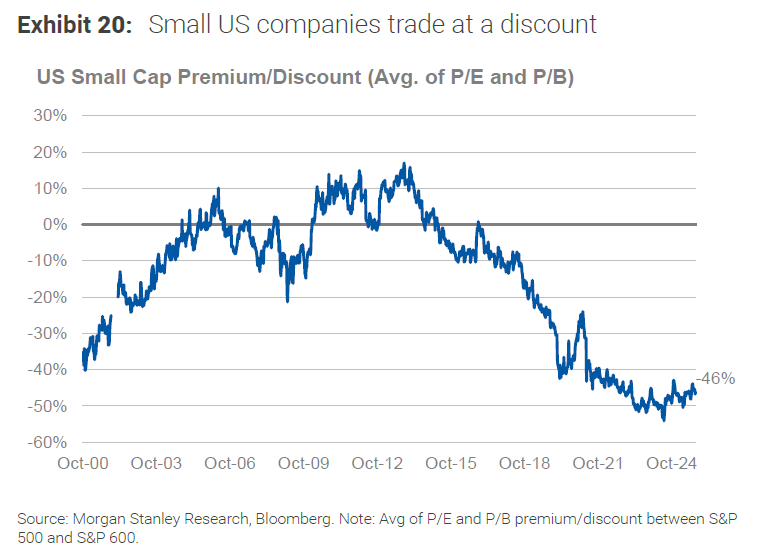

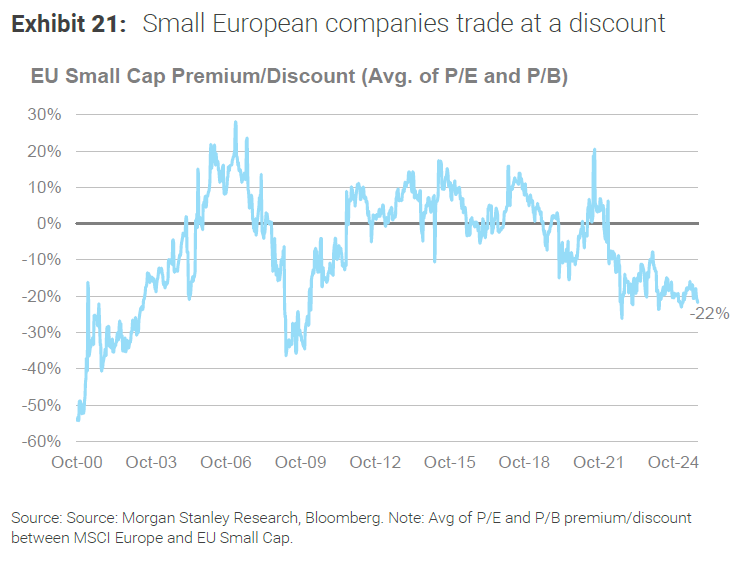

Las perspectivas de los mercados emergentes se presentan como positivas. El contexto de valoración es favorable, ya que los mercados emergentes cotizan con un descuento de varias décadas con respecto a EE.UU., incluso tras la racha alcista reciente. El mejor comportamiento bursátil de EE.UU. responde en gran medida al entusiasmo en torno a la IA, lo que pasa por alto el hecho de que la mayor parte de la cadena de suministro de tecnología se encuentra en mercados como Taiwán y Corea, y gran parte del valor acumulado por la IA y los centros de datos irá a parar a empresas de los mercados emergentes.

La situación de las cuentas públicas es otro factor favorable. EE.UU. tiene un elevado déficit presupuestario y, por primera vez, se cuestiona la sostenibilidad de su deuda. En este contexto, la situación presupuestaria relativa de los mercados emergentes parece muy sólida, ya que en general hemos visto mucha más contención en el gasto público entre los mercados emergentes durante este ciclo. Mientras que EE.UU. recurrió a los estímulos presupuestarios durante la pandemia, vimos lo contrario en la mayoría de los mercados emergentes, especialmente en China, que endureció su política para desinflar la burbuja inmobiliaria.

Este mundo actual de gasto público generoso también se está traduciendo en una depreciación del dólar estadounidense. De mantenerse esta situación, será una muy buena coyuntura para los mercados emergentes, ya que brindará apoyo a las monedas de estos países y se traducirá en una menor inflación importada, además de dar un impulso a las economías exportadoras de materias primas.

Debemos también considerar los siguientes puntos favorables de los emergentes:

1. La relación deuda/PIB del G7 supera el 120%, mientras que la de los BRICS se acerca al 60%; Occidente está más endeudado y enfrenta mayores límites fiscales.

2. El G7 tiene una demografía envejecida; los BRICS se benefician de una fuerza laboral más joven y en expansión que impulsa el crecimiento.

3. Las naciones BRICS tienen una ventaja clave en costes de energía más bajos, crucial a medida que la carrera tecnológica y de IA intensifica la demanda energética mundial.

4. El modelo fiscal del G7 se basa en precios elevados de los activos; los déficits sustentan la riqueza. Los BRICS se centran en la renta real y la inversión productiva, no solo en la inflación de los activos.

5. La gravedad económica se está desplazando hacia el este: la participación de los BRICS en el PIB mundial en términos de PPA está a punto de superar a la del G7, lo que está transformando el orden mundial.

6. Los BRICS también están en una posición única para lograr una resiliencia financiera respaldada por el oro, ya que la propiedad privada del oro sirve como cobertura contra la dependencia occidental de los activos en papel y la banca central.

“El mercado hará lo más obvio de la manera menos obvia.”

Linda Raschke

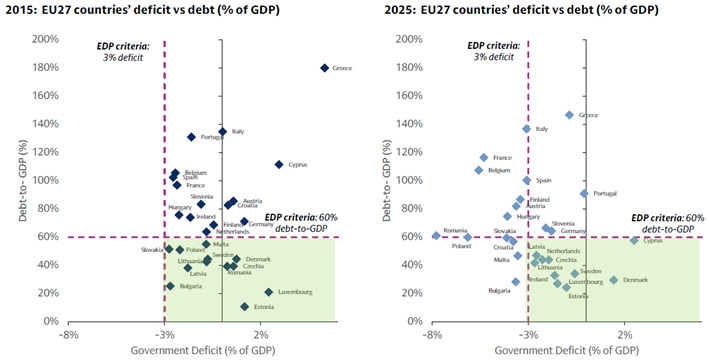

Sorpresa 7: Aprobación del plan presupuestario en Francia.

Una de las principales preocupaciones de los inversores respecto a la renta variable europea en 2025 ha sido el elevado déficit público que Francia ha acumulado en los últimos años (-5,4% del PIB en 2025E), lo que ha elevado el nivel previsto de deuda pública hasta el 116,5% del PIB en 2025E. El Gobierno actual no ha sido capaz de acordar la forma de corregir estos desequilibrios presupuestarios. Los inversores acogerían con satisfacción un pacto entre los diferentes partidos políticos franceses para resolver esta difícil situación.

Siempre he descubierto que mis decisiones más rentables se toman a altas horas de la noche o los fines de semana. No es casualidad. Es el momento en el que se puede descifrar con calma el mensaje de los charts.

Stan Weinstein

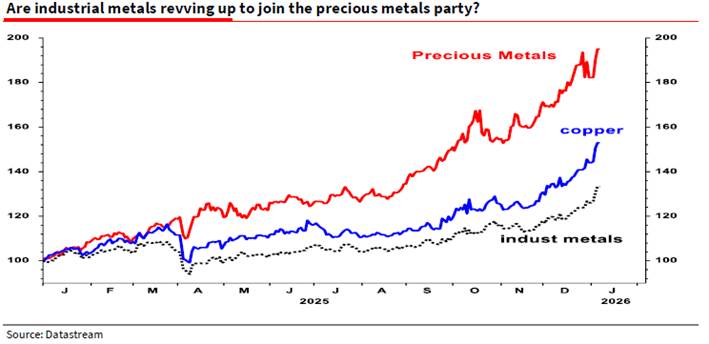

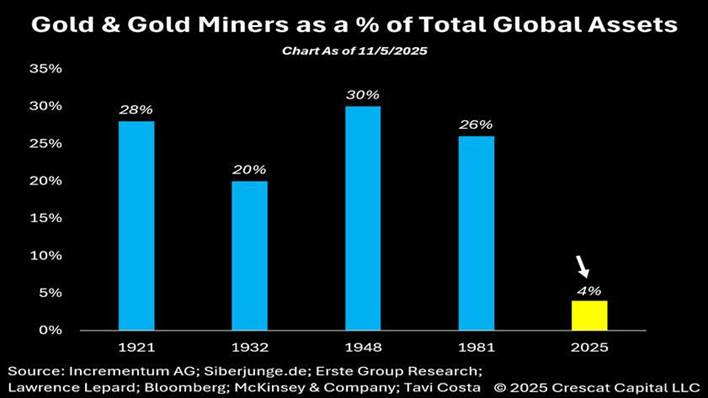

Sorpresa 8: Materias primas: Oro y Plata:

Debemos valorar un acontecimiento clave para los inversores en el mundo de las commodities. Entre el 9 y 16 de enero, va a aplicarse la reconfiguración del índice global que elabora Bloomberg y que sirve de referencia a fondos con casi 110.000 millones de dólares en activos.

En esta ocasión, el ajuste implica variaciones muy significativas: el peso del oro sobre el total del índice cae en 5,53 puntos porcentuales –para quedarse en el 14,9%– y el de la plata desciende 5,66 puntos.

Por el contrario, el petróleo gana casi 5 puntos, y el cacao entra en el índice con un peso del 1,71%.

El motivo de esos cambios es que la gran escalada de los metales preciosos durante el año pasado (en buena parte por la tensión geopolítica del efecto Trump) había llevado su peso en el Bloomberg Commodities Index (BCOM) por encima del máximo del 15% permitido en la metodología (en el caso del oro) o de lo aconsejado en función de los niveles de producción y liquidez (plata).

«El oro seguirá existiendo, el oro seguirá siendo dinero cuando el dólar, el euro, el yuan y el ringgit sean solo un recuerdo». Richard Russell

Los más positivos argumentan que el precio del oro va a seguir al alza por las compras de los bancos centrales, que están diversificando sus reservas en un movimiento generalizado con el que buscan una menor dependencia de los activos en dólares. La guerra de Ucrania fue un punto de inflexión: la congelación de las reservas rusas en dólares en el extranjero puso en guardia a muchos bancos centrales y aceleró la búsqueda de otro tipo de activos, como el oro, que pudieran estar más seguros en caso de sanciones y crisis geopolíticas.

Esperamos cierta consolidación o corrección para luego mantenerse o seguir repuntando.

En ese sentido, 2026 arranca con la inquietud sobre una burbuja de la IA, un repunte de la inflación y el crecimiento de la deuda pública. La demanda ha alcanzado niveles sin precedentes: los bancos centrales están adquiriendo el metal precioso a un ritmo que supera entre 1,5 y 2 veces el promedio de la última década. Por su parte, los inversores particulares se han sumado a este furor a través de los fondos cotizados (ETF) y, por primera vez desde 2022, las compras por medio de esos vehículos de inversión superan incluso a las de las propias entidades monetarias.

Más de la mitad de la oferta de la plata se destina a la industria, donde destaca por su elevada conductividad eléctrica. Así, el precio del metal se ha visto beneficiado por el alza en la producción de paneles solares y baterías para coches eléctricos en plena transición energética (la demanda industrial ha superado la producción minera en los últimos cuatro años). También han disparado la demanda los compromisos de construcción de centros de datos, la infraestructura clave en la carrera por el desarrollo de la IA

Sorpresa 9: Se mantiene la estabilidad de la renta fija con correcciones puntuales:

“Unas pocas ventajas sólidas son más poderosas que docenas de desventajas.”

Steve Jobs

Se espera que el PIB mundial ronde el 3% y que a la cabeza de su crecimiento se sitúe Asia menos Japón, mientras que EE.UU. y EMEA se perfilan para generar un crecimiento moderado, pero estable. Las tendencias de la inflación previsiblemente van a seguir normalizándose, lo que permitirá a los grandes bancos centrales (en especial, la Reserva Federal) reducir los tipos de referencia gradualmente.

En esta coyuntura, las valoraciones de la renta fija deberían mantener su atractivo y se prevé que los rendimientos sigan siendo interesantes, incluso con unos diferenciales contenidos. Los fundamentales crediticios son saludables, sostenidos por unas tasas de impago gestionables, balances sólidos y una actividad de refinanciación disciplinada.

En un entorno caracterizado por una volatilidad relativamente baja y escasas probabilidades de que se produzcan grandes cambios en la política de los bancos centrales, el carry probablemente se mantenga como el gran dominador de las rentabilidades. No obstante, seguimos viendo oportunidades de generación de alfa y creación de valor, sobre todo en deuda subordinada a corto plazo, donde las posiciones selectivas pueden ofrecer un diferencial o un recorrido al alza significativo, pese a que, en conjunto, los diferenciales están caros. Nuestra atención sigue puesta en identificar y aprovechar estas bolsas de valor, sin dejar de articular la cartera en torno a las rentas resistentes y de alta calidad.

Sorpresa 10: Crédito privado sigue creciendo y sin más bombas

Desde verano venimos observando cómo algunas empresas financiadas mediante crédito privado como Firstbrand, Tricolor o Broadband, han sufrido importantes pérdidas e incluso procesos de quiebra. Desde la Crisis Financiera, la financiación bancaria ha aumentado de 3,3 a 4,8 billones; en comparación, el crédito privado se ha multiplicado x4 en el mismo periodo, pasando de 0,4 a 2,1 billones.

Las grandes firmas de Private Equity a nivel mundial han evolucionado progresivamente transformándose en fondos de crédito. El volumen de capital que levantan estas compañías es cada vez mayor y, en consecuencia, también lo son sus necesidades de inversión. Esto ha derivado en una relajación creciente de los requisitos exigidos a las entidades financiadas. Resulta difícil pensar que este mercado pueda sostenerse sin que se produzcan nuevos episodios similares a los ya experimentados en 2025.

RIESGOS

Riesgo 1: Valoraciones. A pesar del crecimiento de los beneficios este se ralentiza y asistimos a un derating de múltiplos

“No es necesario hacer cosas extraordinarias para obtener resultados extraordinarios, pero sí es necesario evitar hacer cosas estúpidas”

Warren Buffett

Una curva positiva puede afectar negativamente a las valoraciones.

l mismo tiempo, están surgiendo interrogantes en torno a la excepcionalidad de EE.UU., alentados por los persistentes déficits presupuestarios y las considerables necesidades de refinanciación. Aunque ninguna de estas cuestiones socava la fortaleza estructural de la economía estadounidense y de las empresas que cotizan en sus bolsas, sí amplían el conjunto global de oportunidades y suman argumentos en contra de una concentración excesiva.

GMO:

«Una clara señal de la euforia de los inversores: más del 30% del market cap US cotiza ahora por encima de 10x las ventas, un nivel que recuerda a la burbuja tecnológica.

La historia sugiere que tales extremos rara vez persisten sin correcciones dolorosas».

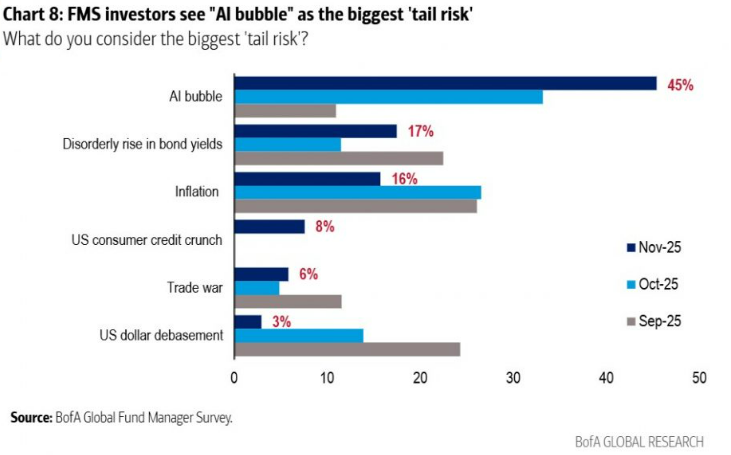

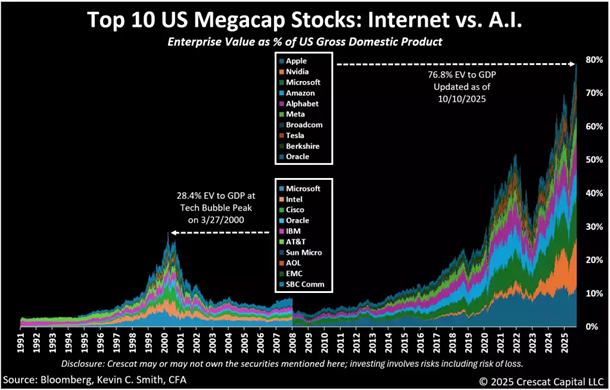

Riesgo 2: Pinchazo en las valoraciones de empresas de segundo nivel de la IA:

“No es lo que no sabes lo que te mete en problemas. Es lo que sabes con certeza que simplemente no es así”

Mark Twain

La temática de la IA sigue siendo protagonista, si bien ha surgido una nueva dinámica de inversión productiva a medida que el gasto se amplía más allá de los hiperescaladores que nadan en liquidez hacia la inversión financiada con deuda en todo el ecosistema. De este modo se crea una amplificación real: las subidas podrían ser potentes si persiste la demanda, pero las bajadas serían más pronunciadas si las expectativas retroceden.

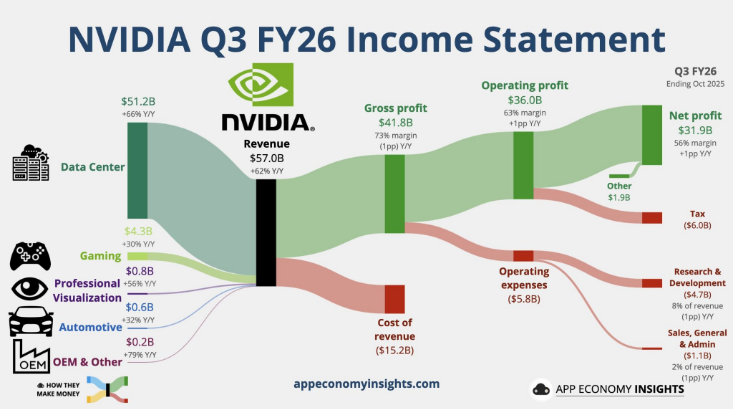

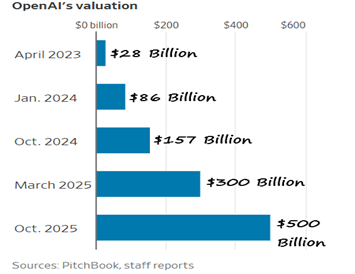

OpenAI pondrá este año a prueba la confianza de los inversores con una nueva ronda de financiación de hasta 100.000 millones de dólares, a una valoración de 830.000 millones de dólares, una cifra que alimenta los temores de burbuja en la inteligencia artificial. La compañía detrás de ChatGPT ilustra como ninguna otra la euforia alrededor de la inteligencia artificial, un entusiasmo que ha disparado las valoraciones de las start up detrás de los grandes modelos de lenguaje. De materializarse, los 830.000 millones de dólares supondrían multiplicar por 27 su valoración en un plazo de tan solo cuatro años.

Los 830.000 millones de dólares que se manejan suponen 24 veces sus ingresos estimados para 2026. El grupo de los Siete Magníficos cotiza a un múltiplo de nueve veces los ingresos esperados para 2026.

Estamos quizá ante el dilema del prisionero. Si la IA tiene éxito y penetración rápida, podría llevar a un aumento del desempleo, deflación, bajada de tipos, caída del dólar, reducción de márgenes y, posiblemente, de ingresos, con unas pocas empresas capaces de monetizar ese “éxito”. Sería una recesión originada por una contracción del consumo. Esto afectará a los beneficios y a las valoraciones del mercado.

Nosotros pensamos que la penetración será gradual y que el cambio de tendencia de producirse será en el tercer o cuarto trimestre. La clave será seguir los beneficios. Preferimos invertir en empresas que temporalmente generan menos beneficios e ingresos diversificados y recurrentes y que cotizan a valoraciones razonables, como las empresas de software y servicios de TI.

No obstante, el riesgo es que el mercado se dé cuenta de las magnitudes de las que estamos hablando. La empresa dirigida por Sam Altman planea 1,4 billones de dólares de gasto en centros de datos en los próximos ocho años. La compañía quiere alcanzar los 250 GW de potencia de cómputo para 2033, aproximadamente cien veces más que la capacidad que tiene en la actualidad. La empresa, que no espera alcanzar la rentabilidad hasta 2030, podría perder entre 100.000 millones y 150.000 millones en el periodo 2025-2029, según señala Gene Munster, de Deepwater.

“Conducimos hacia el futuro usando solo el espejo retrovisor.”

Marshall McLuhan

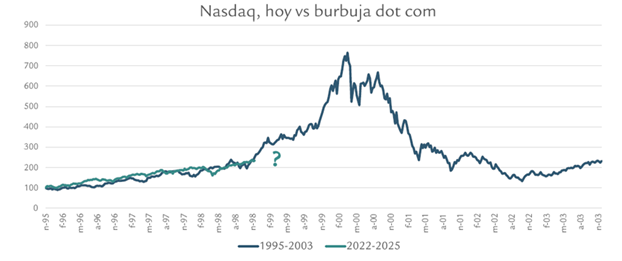

Riesgo 3: Correcciones que se conviertan en cambios de tendencia

De cara a 2026, los mercados muestran unas fuertes divergencias. Las valoraciones en muchos sectores cíclicos están descontando un entorno difícil, mientras que en otras áreas que parecen estar en territorio de burbuja las valoraciones se han disociado de los fundamentales subyacentes. El entorno recuerda al de la burbuja tecnológica de finales de los noventa y a las fuertes alzas especulativas de 2020-2021.

“Nada tiene tanto poder como una historia bien contada en el momento adecuado.”

Hannah Arendt

Riesgo 4 : Caida del Precio del crudo y posible subida del resto de las materias primas.

Es cierto que Venezuela posee las mayores reservas de petróleo del mundo, con 303mm de barriles (frente a los 267mm de Arabia Saudí y los 45mm de Estados Unidos. No obstante, la producción ha caído desde un máximo de 3,1mn de barriles diarios en 2005 a 957mn en 2024, cifra poco relevante en comparación con la producción media de EE.UU. de c.13mn de barriles diarios en 2024 o la de Arabia Saudí de c.9mn. Dejando a un lado las sanciones y los embargos, según un informe de Wood Mackenzie, «las mejoras operativas y algunas inversiones modestas en la Faja Petrolífera del Orinoco, región rica en petróleo pesado, podrían elevar la producción de Venezuela de nuevo a los niveles de mediados de la década de 2010, en torno a los 2mn de barriles diarios, en un plazo de uno a dos años, si se dan las condiciones propicias». Sin embargo, «para ir más allá se necesitaría una inversión significativa (en la horquilla de c.$15-20mm en los próximos 10 años para añadir otros 500.000 barriles diarios)». Con un breakeven de en torno a $65-75 por barril para los nuevos proyectos, Venezuela no parece ser una historia trascendental por ahora.

En los metales industriales, en cambio, el panorama es más equilibrado. La inversión en infraestructuras y redes eléctricas actúa como contrapeso cíclico y mantiene fundamentos relativamente más sólidos en materiales como el cobre o el aluminio. Y hay un tercer grupo que empieza a destacar con entidad propia que son las materias primas vinculadas al almacenamiento energético. El litio es el ejemplo más ilustrativo. Tras varios años de sobreoferta y correcciones severas de precio, el foco del mercado se desplaza ahora hacia el crecimiento de la demanda asociada a baterías estacionarias y sistemas de respaldo energético. Algunas proyecciones para 2026 ya no hablan tanto de exceso estructural, sino de un posible estrechamiento del mercado si la inversión no acompaña. Hay un cambio de narrativa pasando el protagonismo de la venta de vehículos eléctricos hacia la inversión en infraestructura que sostiene la transición energética

Riesgo 5: Riesgo geopolítico: Anexión de Groenlandia por parte de EEUU, Posible invasión de Taiwan por parte de China,

El arranque de 2026 ha reintroducido un ingrediente que los mercados nunca llegaron a abandonar del todo. Se trata de la geopolítica. Los principales riesgos geopolíticos actuales se refieren a tensiones entre países o regiones que pueden afectar la seguridad, la economía global, los mercados, la energía y la estabilidad política. 2026 seguirá siendo un año en el que inversores y directivos tendrán que recapacitar sobre el papel que este nuevo orden geopolítico desempeñará en la toma de decisiones.

Entre los posibles riesgos más destacados significamos la posible invasión de Taiwan por parte de China. Taiwán, país en el que se concentran más de dos terceras partes de la producción de chips de alta calidad (menos de 10 nanómetros) empleados en aplicaciones críticas. Taiwan Semiconductor Manufacturing Company (TSMC) tiene una ventaja competitiva inigualable y es un claro beneficiario de la IA. Posee fuentes de ingresos diversificadas y una amplia base de clientes, lo que hace que sus riesgos cíclicos sean más moderados que los de otras empresas de semiconductores. Como indica Arcano, tal es la importancia geoestratégica de Taiwán (aparte de los semis, el control de Taiwán proporcionaría bases navales de agua profunda sobre los que proyectar poder marítimo sobre el Pacífico) que la recientemente nombrada primera ministra de Japón, Takaichi, afirmó en su discurso de investidura que, de producirse un ataque chino en Taiwán, Japón tendría que enviar tropas para defender dicha isla, provocando un importante incidente diplomático con China.

Otro de los riesgos seria la posible invasión de Groenlandia: Trump ha dejado claro que Groenlandia sigue en su punto de mira. Su posición estratégica en el hemisferio occidental, entre Canadá y Europa, ampliaría la esfera de influencia estadounidense y ofrecería nuevas rutas marítimas a medida que el hielo ártico se derrite, pero muchos creen que tiene en mente la minería. La geología de Groenlandia sugiere evidencias de depósitos de minerales críticos, así como oro, piedras preciosas, metales del grupo del platino (utilizados en catalizadores), litio, titanio, tungsteno, cobre y grafito, entre otros. La perspectiva de reservas de petróleo y gas en alta mar completa el panorama.

Riesgo 6: Pérdida del sustento del efecto riqueza:

Como decía J.M. Keynes:

«El mercado puede mantenerse irracional más tiempo del que uno puede mantenerse solvente».

“Invertir en el mercado sin saber en qué etapa se encuentra es como vender seguros de vida a veinteañeros y octogenarios con la misma prima.”

Victor Sperandeo

La confianza en las monedas fiduciarias se ha derrumbado. Como resultado, absolutamente nadie quiere dinero en efectivo en este momento. De hecho, la asignación de cash para los inversores institucionales ha bajado al 3,8%, el porcentaje más bajo en 12 años. Es el momento de tener liquidez. Las oportunidades llegarán, Bien lo sabe Warren Buffet. La resiliencia actual del mercado se explica por fundamentos empresariales sólidos, expectativas monetarias favorables y el atractivo tecnológico. Sin embargo, esta capacidad de ignorar riesgos sistémicos puede ser peligrosa si se mantiene.

Los recortes de tipos están provocando estanflación y la deuda global aumentó +14 tln$ en 2Q 2025, a un récord de 337,7 tln$.O bien estás comprando acciones a precios récord, acumulando oro y plata, o comprando criptomonedas. Mientras tanto, las corporaciones están invirtiendo cientos de miles de millones en IA. LA fiebre está en poseer activos. Los propietarios de activos buscan defenderse de ello de cualquier forma posible.

Riesgo 7: Activos privados. La convergencia entre el Private Equity y la renta variable

“El conocimiento solo se vuelve valioso cuando circula”

Manuel Castells

La industria del private equity (PE) utiliza la TIR (IRR) como métrica principal de rentabilidad, pero esta no refleja el rendimiento real obtenido por los inversores y genera una ilusión de retornos extraordinarios. Los inversores pueden percibir que las valoraciones y la deuda de las compañías cotizadas son atractivas en términos relativos. El private equity del primer décil es extraordinario en su desempeño. La clave es detectarlo y poder invertir en él. No debemos hablar como una industria en su conjunto.

La IRR no es una tasa de rentabilidad real, sino una función matemática que supone que todos los flujos intermedios se reinvierten a la misma tasa, algo poco realista.

La IRR es extremadamente sensible a los primeros éxitos y casi no cambia con el paso del tiempo, incluso si el desempeño posterior es mediocre.

Esto permite que fondos con una buena salida temprana sigan mostrando IRRs muy altas durante décadas, aunque el capital adicional apenas genere valor. La métrica es fácil de “optimizar” estratégicamente: salidas rápidas de las mejores inversiones, retraso en las malas, uso de deuda para adelantar retornos, etc.

Métricas más informativas como el multiple on invested capital (MOIC) o IRRs en horizontes móviles (5–20 años) muestran retornos mucho más modestos, cercanos al mercado público.

La IRR induce a errores de asignación de capital y hace parecer al private equity mucho más rentable de lo que realmente es.

Riesgo 8: Dificultad en la búsqueda de compradores de la nueva deuda de los estados (EE.UU. Japón, Europa…). Posible efecto expulsión

El crowding out (o efecto expulsión) ocurre cuando:

El Estado absorbe una gran parte del ahorro disponible para financiar su déficit, lo que encarece o dificulta la financiación del sector privado.

En términos simples:

El dinero no es infinito. Si el Estado pide mucho prestado……queda menos capital para empresas y hogares. Resultado: suben los tipos de interés reales.

¿Por qué es relevante hoy en países desarrollados?

Porque hoy coinciden cuatro factores peligrosos:

· Deuda pública muy alta. Muchos países >100% del PIB

· Vencimientos constantes → necesidad permanente de refinanciar

· Tipos de interés reales positivos

· Cada euro/dólar refinanciado cuesta más

Se produce una referencia circular. Cuanto más crowding out, más difícil refinanciar, porque el Estado necesita emitir cada vez más deuda, a tipos más altos, pero al mismo tiempo está ahogando al sector privado que reduce su inversión y el crecimiento futuro. Al ser menor el crecimiento caen los ingresos fiscales y se acentúa la deuda.

Por eso volverá la política monetaria expansiva, se endurecerá el plan europeo de estabilidad fiscal con exigencia sobre Francia y el crecimiento será más moderado a nivel mundial. Estados Unidos está adelantando crecimiento futuro, pero verá como sustituirá inversor extranjero en su deuda por inversor doméstico sobre todo aseguradoras y bancos. Eso genera reducción del crédito y agudiza el efecto expulsión.

Riesgo 9: Dólar por encima de 1,3

Si el dólar superara el nivel de 1,30 frente al euro (es decir, 1 € = 1,30 $, un euro muy fuerte y un dólar muy débil), sería un movimiento macroeconómico muy relevante. No es el escenario base hoy, pero sí tendría consecuencias claras.

Euro muy fuerte = inflación más baja en Europa, pero crecimiento más débil.

Dólar muy débil = más inflación en EE. UU., pero exportaciones más fuertes. Ayuda a los desequilibrios comerciales americanos. Estados Unidos apenas tiene industria, pero exporta servicios. Necesita equilibrar su balanza por cuenta corriente. Exporta armamento y el incremento del gasto militar le puede beneficiar frente a compañías francesas, alemanas e italianas si bien habrá cierta defensa de esta industria.

No es un equilibrio estable pero beneficiaria a los países emergentes y habría una sustitución de cuotas exportadoras.

Suele provocar reacciones de política monetaria o verbal para corregirlo.

Distorsiona el asset allocation a nivel mundial e influye en los beneficios de las multinacionales europeas. Habría un derating en Europa y una corrección de la renta variable europea. No sería sostenible a largo plazo pues los inversores extranjeros no comprarían deuda americana en la cuantía actual. Las derivadas de movimientos muy bruscos son de diversa índole y gran calado.

Riesgo 10: China como competidor directo de las exportaciones de Europa, deflacionista

China produce mucho más de lo que su demanda interna puede absorber, especialmente en automoción (vehículo eléctrico y convencional), bienes de equipo, energías renovables (paneles solares, baterías), electrónica, maquinaria, química básica etc.

Ese exceso se exporta a cualquier precio marginal, lo que presiona precios a la baja en los mercados internacionales, reduce márgenes de las empresas europeas y obliga a competir vía precio, no vía valor.

China como competidor directo de las exportaciones europeas es uno de los mayores vectores deflacionistas estructurales para Europa en la próxima década, al combinar exceso de capacidad, dumping de precios y competencia directa en sectores industriales estratégicos.

Se produce un cambio de modelo chino: exportar para sobrevivir. El modelo chino está bloqueado internamente por:

· Crisis inmobiliaria

· Deuda elevada de gobiernos locales

· Consumo doméstico débil

· Demografía negativa

Ante esto, China no puede reactivar vía demanda interna, así que:

· Mantiene fábricas funcionando

· Exporta agresivamente

· Prioriza empleo y estabilidad social sobre rentabilidad

· China acepta márgenes bajos o negativos.Europa no puede hacerlo sin destruir tejido productivo.

Se convierte en competencia directa en sectores “core” europeos:

Antes China competía en gama baja. Ahora compite en:

· Automoción (BYD, SAIC)

· Maquinaria industrial

· Química

· Bienes de capital

· Tecnología verde

Esto es clave: ya no es complementaria, es sustitutiva. Cuando el competidor es sustitutivo y más barato → presión deflacionista sostenida.

Consecuencias finales reales:

· Caída de márgenes empresariales

· Menor inversión

· Riesgo de desindustrialización selectiva

· Presión salarial a la baja en sectores expuestos

· Deflación “mala”: no viene de productividad, sino de competencia destructiva.

· Tipos más bajos durante más tiempo

· Mayor proteccionismo (aranceles, subsidios)

· Política industrial defensiva

· No es un shock cíclico. Es consecuencia de: demografía china, modelo político, falta de reformas internas, prioridad absoluta por estabilidad social

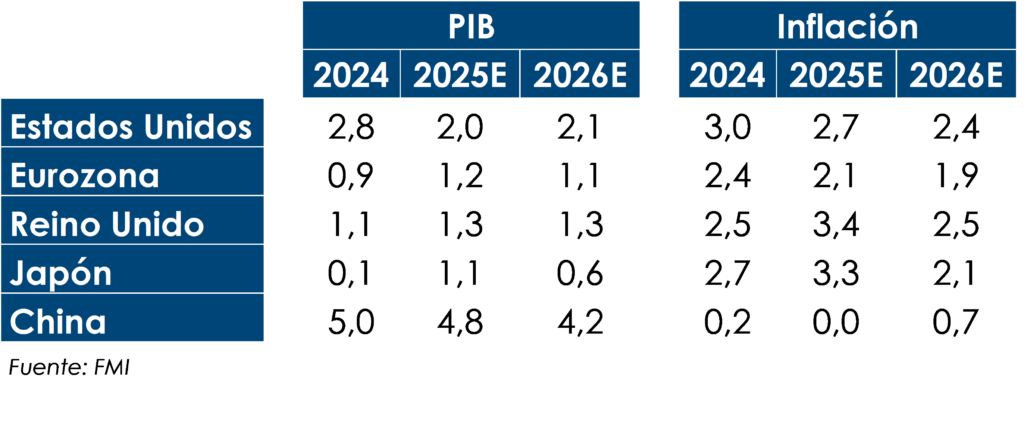

El crecimiento mundial esperado en 2026 se situará en torno al 3,1% con un primer semestre más moderado y mejor tono en la segunda mitad del año. Se normaliza el impulso extraordinario de 2025 (adelantamiento de comercio y producción), pero el capex en inteligencia artificial, mejoras de condiciones financieras y paquetes de inversión pública sostienen la actividad. Unos consumidores robustos, y menor incertidumbre global completan el panorama.

Estados Unidos. El PIB de EE. UU. crecerá al 2,1%, 1 décima más de lo esperado para 2025. Dos fuerzas actúan en sentidos opuestos:

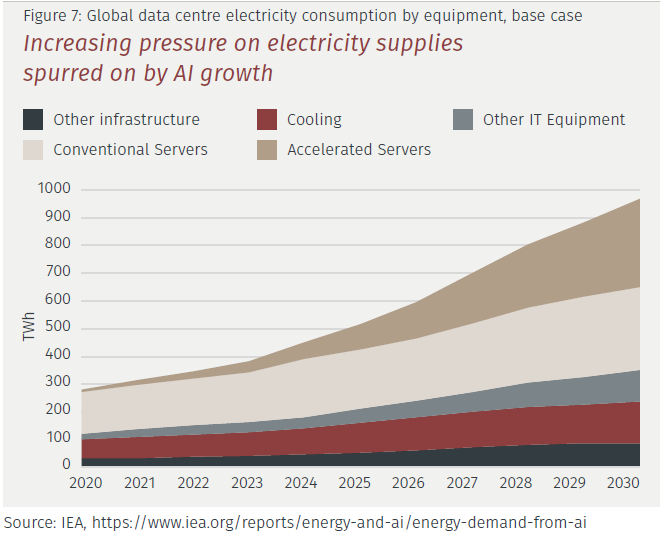

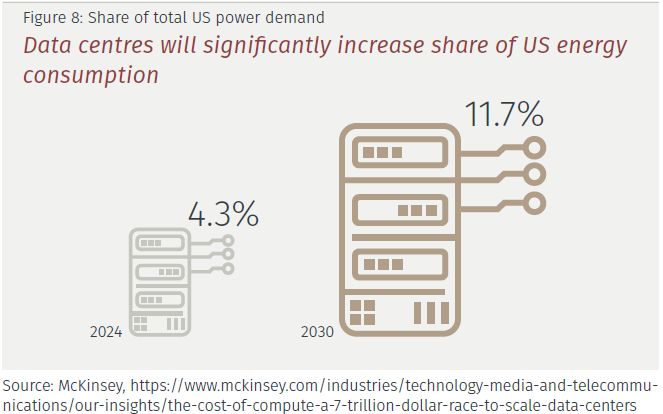

· A favor: inversión en data centers y equipamiento, ampliación de capacidad eléctrica, reanimación del ciclo inmobiliario a medida que bajan las hipotecas, y una dinámica de beneficios que se ha ido extendiendo más allá de las mega‑caps.

· En contra: los coletazos de los aranceles introducidos en 2025 (con efectos todavía visibles en bienes duraderos), menor inmigración neta y cierta fragilidad en empleo de ingresos medios. El consumo agregado sigue mostrando resiliencia, aunque bajo la superficie persiste una dinámica claramente desigual: los hogares de mayores ingresos y las grandes corporaciones continúan beneficiándose del ciclo, mientras que los segmentos de renta media y baja, así como las pequeñas empresas, comienzan a sentir una mayor presión.

En Europa, las estimaciones marcan un crecimiento del PIB de alrededor del 1,1% interanual. El riesgo político persiste, especialmente en Francia, donde la inestabilidad aumenta la posibilidad de elecciones anticipadas. Mientras tanto, la guerra en Ucrania sigue estancada, aunque un acuerdo de paz proporcionaría un impulso significativo a Europa gracias a la reducción de los costes energéticos y la inversión orientada a la reconstrucción. Por otro lado, Europa estará liderada por los estímulos fiscales, aunque con diferencias por países: Alemania y los Países Bajos impulsarán la expansión, mientras que Francia probablemente logrará avances limitados en la consolidación. Que Alemania haya cambiado su doctrina, es relevante y podría arrastrar a toda Europa tras ella.

Asia y Emergentes: Los emergentes siguen mostrando una resistencia destacable. Los fundamentales continúan siendo sólidos, con bajos niveles de apalancamiento, escasas tasas de impago y una evolución positiva de los ratings. Aunque las tensiones comerciales globales se han moderado, no han desaparecido por completo y, el crecimiento en China sigue dividiendo opiniones entre quienes anticipan nuevos estímulos orientados a reactivar la demanda y quienes subrayan las limitaciones estructurales asociadas a un prolongado proceso de desapalancamiento, que continúa lastrando el gasto de hogares y empresas. Japón modera su crecimiento al 0,6% desde el 1,1% de 2025, con consumo real estabilizándose y capex ligado a defensa/tecnología.

Inflación: En línea o asumibles.

Estados Unidos: La inflación continúa situándose por encima del objetivo de la Reserva Federal, aunque en un rango que parece asumible para los responsables de la política monetaria. La inflación esperamos que se modere a lo largo del año, con la inflación al 2,4%. El efecto arancelario de 2025 aún empuja precios de algunos duraderos en el primer semestre, pero ese efecto se diluye con: 1) normalización de inventarios, 2) amortiguadores de márgenes empresariales, y 3) transferencia del gasto hacia servicios. El riesgo al alza proviene de servicios y salarios si el mercado laboral resistiera mejor de lo esperado. Al mismo tiempo, la productividad derivada de automatización/IA está empezando a contener presiones de costes en determinados procesos.

Europa: Inflación en el entorno del 1,9% y estabilizándose en este rango en el largo plazo. El consenso de mercado espera una inflación en línea con las expectativas del BCE para 2026. El riesgo bajista es que el crecimiento económico no acelere y la inflación se sitúe por debajo del objetivo durante varios meses, lo que reforzaría el sesgo acomodaticio del BCE.

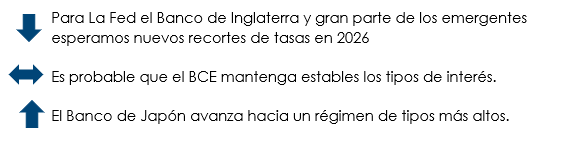

Bancos Centrales 2026. Divergencias.

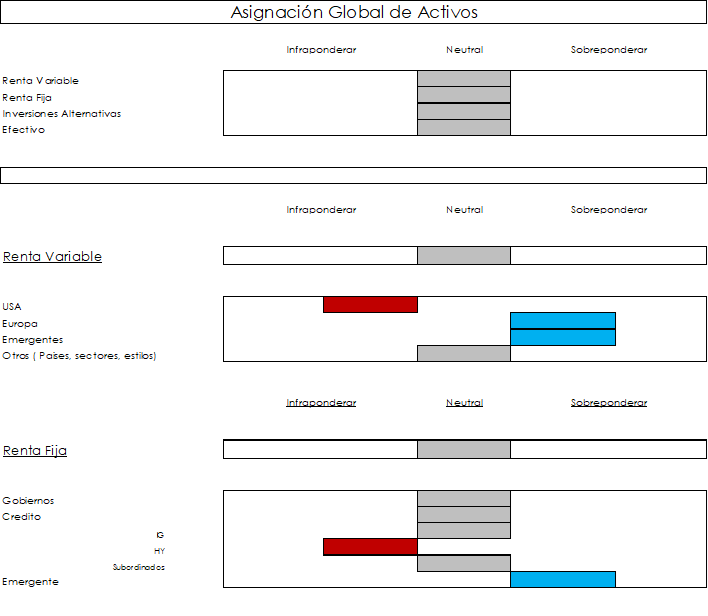

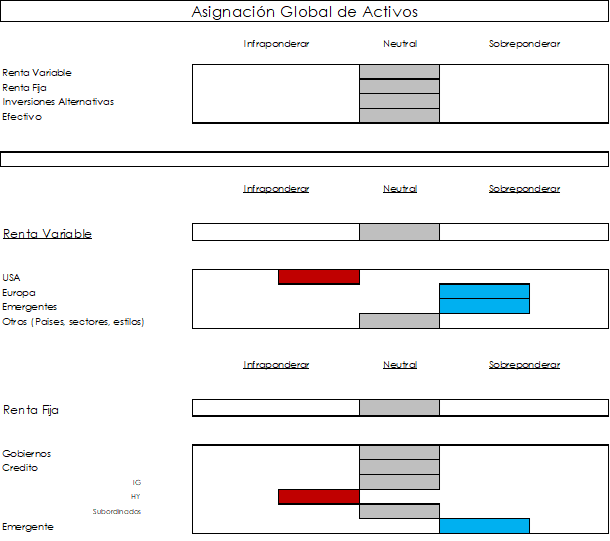

Asignación global de activos

2026 dibuja un mercado con fundamentos sólidos, pero que demanda prudencia. La prudencia no implica una posición defensiva, sino invertir en nichos de valor, y siendo conscientes de los riesgos asumidos.

La IA es una poderosa tendencia secular con importantes implicaciones para la inversión. Están surgiendo mejoras de productividad, pero las empresas hiperescaladoras cotizan a múltiplos exigentes. El éxito dependerá en gran medida de si el crecimiento de las ganancias justifica las valoraciones, un reto que creemos que las empresas tecnológicas líderes pueden afrontar. Las principales dudas, más que razonables, se centran en empresas privadas que actualmente no cotizan.

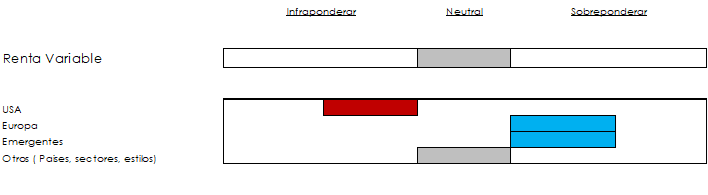

Renta Variable: Estamos sobreponderados en renta variable europea y emergente, e infraponderados en Estados Unidos. Sectorialmente apostamos por infraestructuras, materias primas, transmisión y distribución de electricidad, telecoms, energía y cíclicas industriales, farma y alimentación.

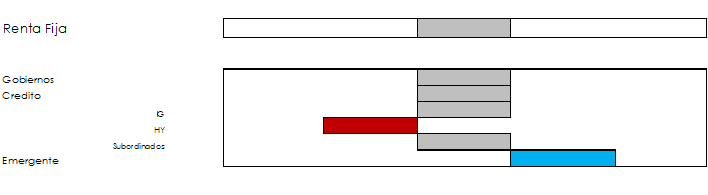

Renta Fija: Neutrales en Gobiernos, manteniendo duraciones cortas. Estando neutrales en crédito, mostramos nuestra preferencia por grado de inversión frente a bonos de alto rendimiento. Pese a que los diferenciales de crédito se mantienen ajustados, la TIR total, sumando el componente de tipos, es atractivo, y será el principal factor impulsor de la rentabilidad, y no tanto el estrechamiento de diferenciales.

Renta fija

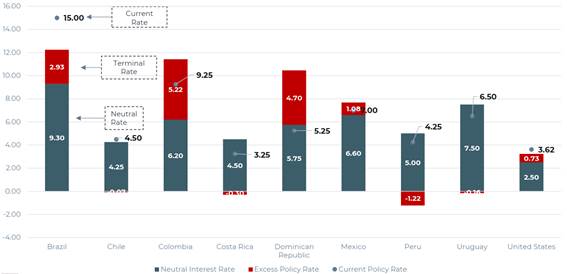

En lo referente a tipos, aunque vemos una clara divergencia entre la Reserva Federal y el BCE, creemos que los mercados están contemplando excesivas bajadas de tipos en EE.UU., al considerar un tipo terminal del 3%. Como vemos en el gráfico inferior las condiciones de financiación en EE.UU son bastante laxas.

Respecto al BCE pensamos que va a esperar sentado en el 2% a ver como afecta a la inflación el ciclo de política fiscal expansiva en Alemania, y la posible reconstrucción de Ucrania en caso de alcanzar un acuerdo de paz o una tregua duradera.

De hecho, creemos que el debate de política monetaria se va a desplazar desde el tema de los tipos al de los balances. Ante las ingentes emisiones de deuda neta nueva por parte de los estados, los bancos centrales no tendrán más remedio que volver a hacer “Quantitive easing” en los próximos años para absorber todo ese papel. No podemos olvidar que a la emisión neta de $2.3tn por parte del tesoro americano, se suma una emisión neta en Europa de €850.000 mm (antes teníamos emisión neta negativa). A todo ello hay que añadir la elección de la presidenta del gobierno en Japón, Sanae Takaichi, partidaria de una política fiscal expansiva que habrá que financiar.

Un primer ejemplo de acercamiento a este QE fue la decisión de la Reserva Federal, amparándose en regular la liquidez, de comprar $40.000 mm mensuales en Letras hasta abril, y a partir de ahí, $25.000 mm mensuales.

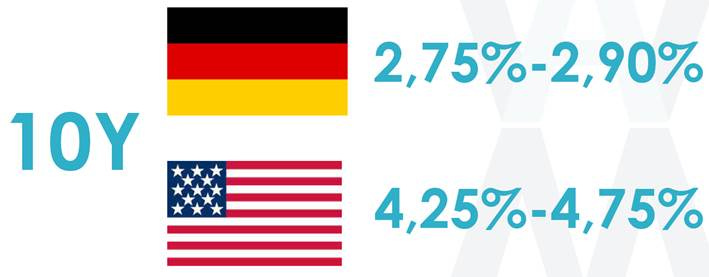

Por todo ello, en cuanto a los tipos largos, en nuestra opinión, solo tendría sentido coger algo de duración en gobiernos por el carry, no esperando una revalorización en el precio del bono. Como se aprecia en el gráfico inferior, el 10 años te ofrece 70 puntos básicos más de rentabilidad que el 2 años y sería el único motivo para compralo.

Pero, por toda la avalancha de papel, más una posición cauta de los bancos centrales ante una inflación contenida, pero no dominada, no creemos que estos tipos largos se reduzcan, teniendo los siguientes objetivos para los tipos a 10 años:

El crédito en 2025 se ha caracterizado por ser un remanso de paz al que no estamos acostumbrados. En especial, sorprende si tenemos en cuenta que desde el final de verano han ido saltando noticias inquietantes con relación al crédito, con la quiebra por fraude de Tricolor, First Brands y ciertas compañías de telecomunicaciones, lo que han producido un cierto efecto arrastre en los bancos más expuestos como JP Morgan, Barclays, BNP, Jefferies, UBS o Lloyds. Pese a este cierto arrastre al mundo financiero, el mercado lo ha seguido considerando un riesgo idiosincrático y no sistémico, y los diferenciales han continuado muy estrechos.

Entre los motivos que han llevado a este fuerte estrechamiento, están los flujos de entrada en deuda privada vs pública, la mejora de fundamentales con empresas con balances fuertes y saneadas, las atractivas tires y la baja volatilidad global en todos los activos durante este año.

Aun así, en nuestra opinión de cara a 2026 hay que continuar prestándole mucha atención a todas estas noticias ya que en muchas ocasiones las noticias negativas y ampliaciones en crédito anticipan caídas posteriores en renta variable, y en el pasado hemos visto como estas primeras correcciones en crédito pueden ser muy virulentas en esta etapa inicial.

En nuestra opinión, de cara a 2026 tenemos que continuar atentos al crédito privado, que ha tenido un crecimiento exponencial los últimos años, en los que hemos visto a todos los grandes private equities mutar a gestoras de deuda:

Toda esta euforia, hace crecer las alarmas sobre una posible burbuja en el activo. En este entorno, parece claro que cada vez hay que ser más escrupulosos en el análisis de la calidad del colateral al conceder un préstamo, y parece claro que las Due Diligence de los analistas deberían ser más rigurosas para tratar de aclarar si este mismo activo está actuando de garantía en otros casos, de manera que evites el fraude. Las cláusulas en los préstamos privados se han vuelto cada vez más livianas y esto ha ejercido cierta presión para suavizar los “covenants” de protección en la deuda bancaria.

Para nosotros es positivo que bancos y compañías están más saneadas que en la pasada crisis financiera pero no perdemos de vista que el endeudamiento se ha trasladado de lo privado a lo público. Este trasvase a lo público que podría considerarse positivo para el mundo privado tiene un gran matiz: no debemos olvidar que los Estados son los que tienen la sartén por el mango, y la solución para reducir su endeudamiento puede pasar por recaudación fiscal, lo que afectará a la economía.

En este entorno, es razonable que mantengamos una “paranoia saludable” frente al aumento de los riesgos crediticios y estemos atentos por si estos casos idiosincráticos se convierten en sistémicos. Con los spreads de crédito tan ajustados el dinero no tiene tanto valor y la búsqueda de yield ha provocado que hasta los activos de más riesgo estén en un nivel en muchos casos no invertible, por lo que no perderíamos el foco de la cautela, con liquidez preparada en las carteras para aprovechar posibles eventos de volatilidad y evitando tomar duración de crédito.

La rentabilidad nos sentimos más cómodos obteniéndola, bajando en la estructura de capital hacia deuda subordinada, en emisores con balances saneados o bancos bien capitalizados, con grado de inversión en su deuda senior, invirtiendo en sus bonos a corto plazo con alto carry. De esta manera, si nos equivocamos y la corrección no llega en el corto plazo lograremos dar 150p.b. por encima de los activos monetarios, pero si acertamos podremos construir las carteras garantizándonos una TIR de compra interesante para los próximos años, tomando solo entonces duración de crédito.

Renta variable

Valoraciones

“La cualidad más importante para un inversor es el temperamento, no el intelecto.”

Warren Buffett

“La mejor forma de conseguir lo que quieres es merecerlo.”

Charlie Munger

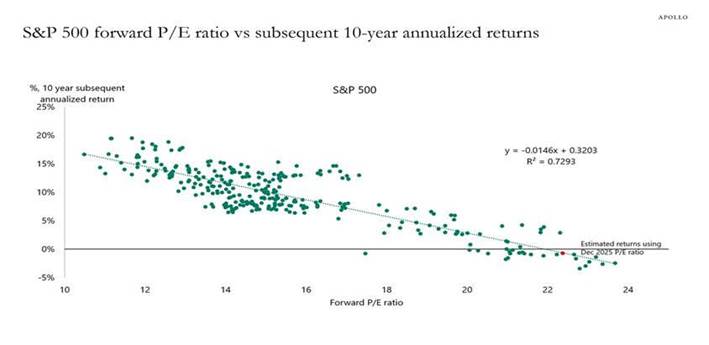

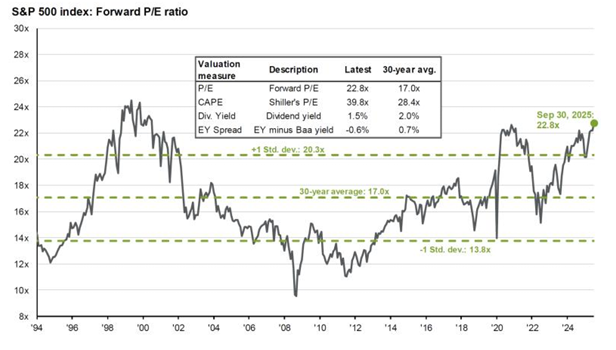

Una forma estándar de medir si los mercados están “caros” o “baratos” es a través del PER (Price-to-Earnings Ratio, precio/beneficio) aunque también miraríamos el EV / Ebitda si bien las ratios no deben ser el único catalizador.

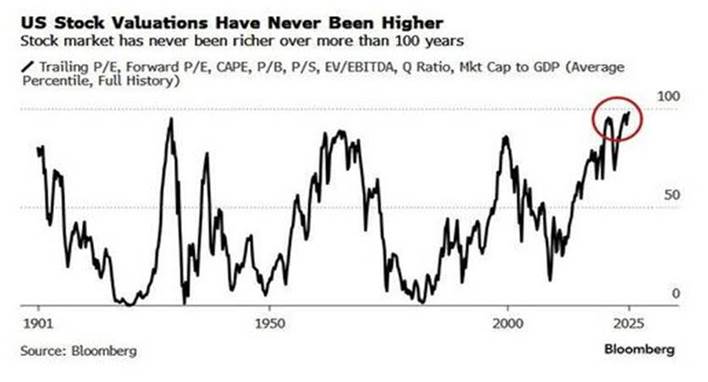

El P/E del mercado estadounidense ronda aproximadamente 27-30x, lo que suele considerarse por encima del promedio histórico (5-10 años) y sugiere valoraciones altas.

El Shiller CAPE (P/E ajustado cíclicamente, más largo plazo) también está en niveles elevados históricos, lo que indica que las acciones estadounidenses están en rangos de valoración elevados comparados con décadas pasadas.

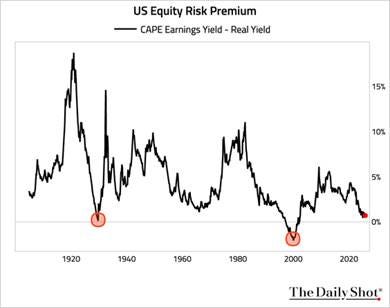

Otra forma de verlo es a través de la prima de riesgo. Ese familiar que llega cuando menos te lo esperas.

Invertir en el mercado de renta variable estadounidense ya no equivale a invertir en la economía de EE.UU. Se necesitará una gestión activa basada en el análisis a medida que el alfa se convierta en un componente más importante de las rentabilidades ajustadas al riesgo frente a la innovación, la disrupción y los altos niveles de concentración.

“Las víctimas se enamoran de las excusas.”

Robin Sharma

Los índices europeos también están en niveles altos, con fuertes avances recientes. Sin embargo, en general las valoraciones europeas (como el Euro Stoxx 50) han sido típicamente más bajas que las de EE. UU., aunque siguen altas en comparación con sus promedios pasados.

Como todos los años múltiples bancos y casas de inversión esperan más subidas para índices como el S&P 500 en 2026 (~+10 % o más) apoyados en crecimiento de beneficios y ganancias corporativas robustas.

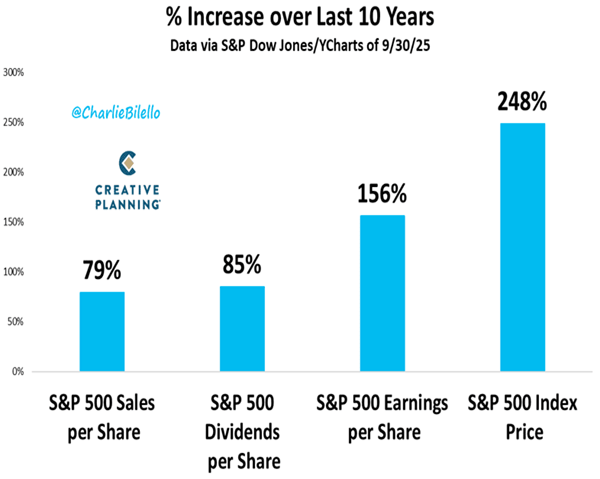

Esto es otra forma de decir que los múltiplos se han expandido y los rendimientos han caído.

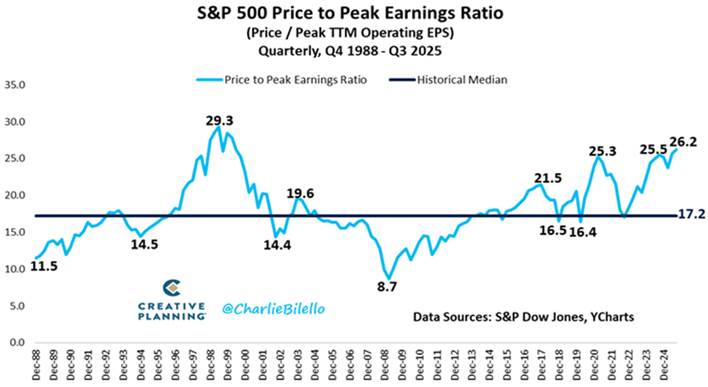

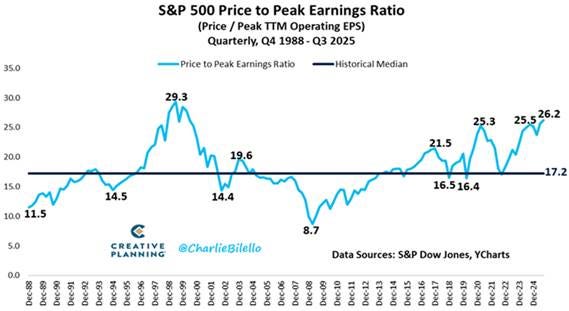

La relación precio del SPX sobre su pico de beneficios se encuentra actualmente en su nivel más alto desde el año 2000 (27,9), mientras que la rentabilidad por dividendo del SPX se encuentra en su nivel más bajo desde el año 2000 (1,17%).

Según Jefferies, las estimaciones de consenso del BPA FY26 han subido a 309$ por acción, lo que implica un crecimiento yoy del 13 %. Se espera que la cifra aumente al 14% en 2027.

En los últimos 35 años, solo ha habido 2 casos en los que el SPX ha registrado un crecimiento del BPA de 2 dígitos durante 3 años consecutivos: en 1993-1995 y 2003-2005.

Es muy importante hacer un seguimiento puntual de los márgenes empresariales ya que la inflación de la codicia desvirtúa la realidad.

Otro gráfico llamativo es la trayectoria de la rentabilidad del “private equity” y del SPX; a primera vista, ambos arrojaron rentabilidades comparables.

Sin embargo, esto plantea 2 problemas:

1º, no parece haber ninguna ventaja en asumir el riesgo de iliquidez invirtiendo en capital privado frente a equities (quizás se obtenga al menos la apariencia de una menor volatilidad).

2º, al observar las tendencias del apalancamiento, simplistamente parece que, para igualar la rentabilidad del SPX, el private equity tuvo que apalancarse mucho más que una empresa cotizada típica, lo cual probablemente sea adecuado en épocas de bonanza.

Decisiones en renta variable

Estamos sobreponderados en renta variable europea y emergente y infraponderados en Estados Unidos y Japón.

Sectorialmente apostamos por infraestructuras, materias primas, transmisión y distribución de electricidad, telecoms, energía y cíclicas industriales, farma y alimentación.

La dificultad actual y lo que nos mantiene en vilo es cómo posicionarse en un entorno donde los datos macro tradicionales pierden capacidad explicativa, los tipos bajan a pesar del crecimiento, y la narrativa dominante gira en torno a la disrupción estructural más que al ciclo económico.

Todo esto es clave para realizar un Asset Allocation. Ya no son tan importantes las correlaciones sino entender el ciclo y qué tipo de mercado es. Hay que ser consciente qué riesgo se está asumiendo.

Como reducir el riesgo para lograr una diversificación más eficaz en el entorno actual:

Limite el solapamiento entre posiciones: Para reducir el riesgo de concentración en su cartera, asegúrese de limitar las posiciones duplicadas en sus fondos.

Priorice las inversiones de alta convicción y calidad: Reduzca la exposición amplia a favor de empresas con ganancias consistentes, bajo endeudamiento y ventajas competitivas duraderas. Las acciones de calidad tienden a ser más resilientes a lo largo de los ciclos del mercado.

Diversifique basándose en factores como value, tamaño, y baja volatilidad. Estas características responden de manera diferente a las condiciones económicas, creando una diversificación más efectiva que los diferenciales sectoriales por sí solos.

La caja es el valor actual de una oportunidad futura

Supervise las correlaciones a lo largo del tiempo: Las correlaciones son dinámicas, especialmente en períodos de estrés. Revise su cartera periódicamente para asegurarse de que sus inversiones no fluctúen al mismo ritmo cuando más importa.

Cuide de la liquidez. Tiene mucho valor

Tenga siempre un criterio de valor. Todo debe tener un sentido

Seguimos sobreponderando emergentes por:

• Mejora de los diferenciales de crecimiento

• Depreciación del dólar estadounidense

• Aumento de la demanda manufacturera

Atendiendo a las valoraciones relativas del MSCI EM vs. MSCI DM observamos cerca de un 50% de descuento en el P/B, con un descuento menor para el P/E y el P/CF, aunque sigue siendo significativo y por encima de las medias históricas. Además, sobre la base de un dólar más débil y, como resultado, unos menores costes de importación para los países emergentes, los bancos centrales tendrían mayor margen de maniobra para reducir tipos dado que, la inflación, al menos por el lado de la importación, estaría más controlada. Al mismo tiempo, los bancos centrales de los países desarrollados tendrán que lidiar con una inflación más persistente, por lo que, en términos netos, los diferenciales de inflación en los próximos cinco años probablemente mejoren en favor de los EM.

Esperamos que a lo largo de 2026 asistamos a correcciones con más frecuencia. El riesgo está en si se genera un cambio de tendencia que no seamos capaces de detectar.

¿Qué pensamos de la IA y quién capturará el valor?

“Cometer errores es humano; tropezar es común; ser capaz de reírse de uno mismo es madurez.”

William Arthur Ward

Cuando hablamos de quien capturará el valor en la IA estamos preguntándonos donde se acumularán las rentas económicas, márgenes, retornos, control de datos etc a medida que esta se vaya integrando en todos los sectores.

Todos tenemos en mente posibles ganadores:

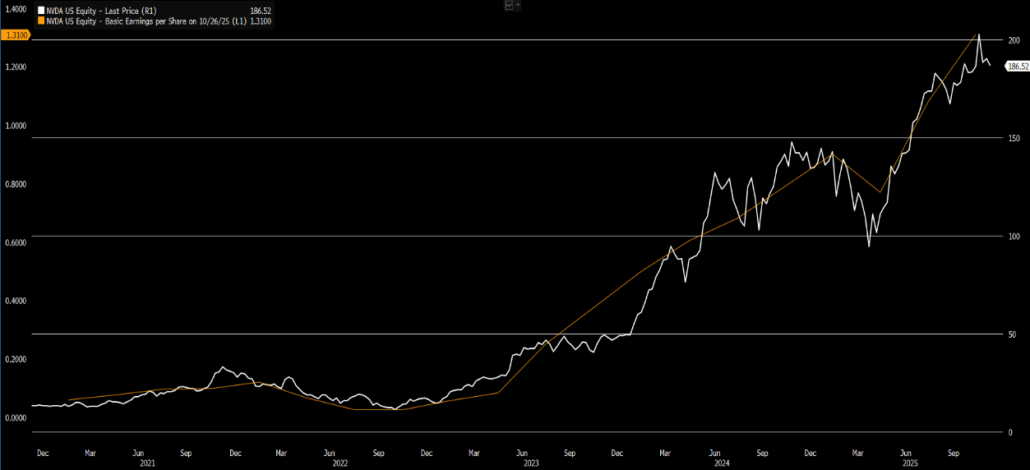

EN Chips: Nvidia, AMD y Broadcom

En Cómputo en la Nube: AWS, Google Cloud y Microsoft Azure

Productores de energía y centros de datos

En el corto plazo, el valor lo capturarán quienes controlen la infraestructura y los modelos base, pero en el largo plazo serán quienes integren la IA en los flujos de negocio reales. Por eso si tienen miedo de que estemos en una burbuja, lo cual es más que razonable, es más defensivo tener Alphabet, Microsoft y Amazon que Nvidia, Broadcom y AMD.

El mismo dinero circula dentro del ecosistema, inflando valoraciones, alimentando el entusiasmo y creando la burbuja que aún nadie quiere llamar por su nombre. El problema se crea si no hay dinero real de clientes que entren en el ecosistema pagando por servicios. Es el círculo virtuoso lo que crea el problema. La revolución es una realidad, las empresas extraordinarias pero una gran empresa puede ser una mala inversión.

El riesgo llegará y lo hará cuando el mercado empiece a cuestionarse la rentabilidad futura de sus enormes planes de inversión. Si bien la historia de crecimiento sigue mostrando un fuerte impulso, las valoraciones podrían ser objeto de un mayor escrutinio a medida que los mercados comiencen a sopesar y, potencialmente, a valorar el delicado equilibrio entre el gasto en CapEx, el flujo de caja libre y los resultados tangibles en materia de productividad.

Microsoft y Alphabet (Google) están capitalizando el crecimiento de la IA a través de sus plataformas cloud, invirtiendo en modelos propios y en automatización avanzada (DeepMind, Azure AI). La nube es el espacio donde la IA se escala y comercializa a nivel empresarial, permitiendo a estas compañías capturar una parte significativa del valor generado por los usuarios y clientes corporativos.

El “valor añadido real” de la IA no solo está en ingresos directos sino en eficiencias, reducción de costes, mejora en la calidad de decisiones y generación de productos nuevos. Sectores tradicionales (retail, salud, logística) y nuevas startups también pueden capturar valor significativo según su capacidad de implementación, integración y adaptación.

Divisas