Valoración de empresas: Qué analizar. Datos reales. Ejemplos prácticos.

Datos cuantitativos y cualitativos.

Disculpen la extensión del escrito de este fin de semana. Hemos tratado de unir formación con análisis real de un fondo y casos prácticos sectoriales.

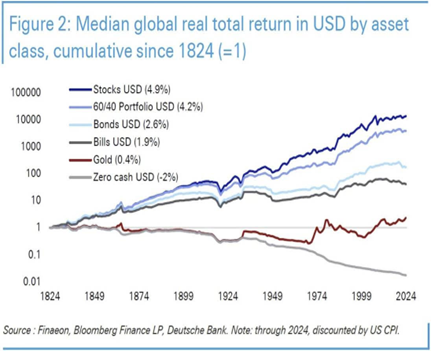

Esta semana vamos a hablar de valoración de empresas. Si te gustan las finanzas vas a disfrutar. Estamos inmersos en una inflación de activos fruto de la política monetaria y fiscal de los países desarrollados y en especial de Estados Unidos y eso debemos tenerlo presente. No es que hayan cambiado los paradigmas de la valoración es que hay momentos en la historia que bajo el mantra de un cambio estructural disruptivo se justifican valoraciones aberrantes.

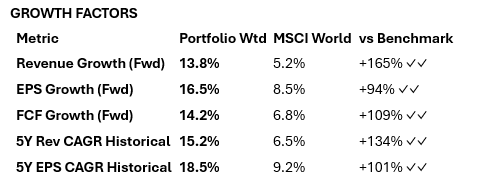

Welcome es una Gestora con un claro sesgo “quality” y más “value” que “growth” aunque no renuncia a este. Os incorporamos algunas métricas de la cartera de nuestro fondo WAM High Conviction frente al MSCI mundial:

“If you can’t describe what you’re doing as a process, you don’t know what you’re doing.”

W. Edwards Deming

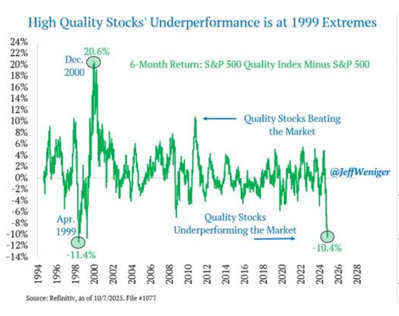

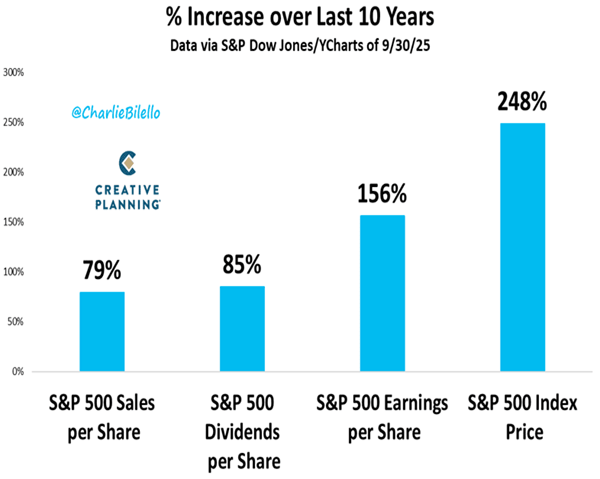

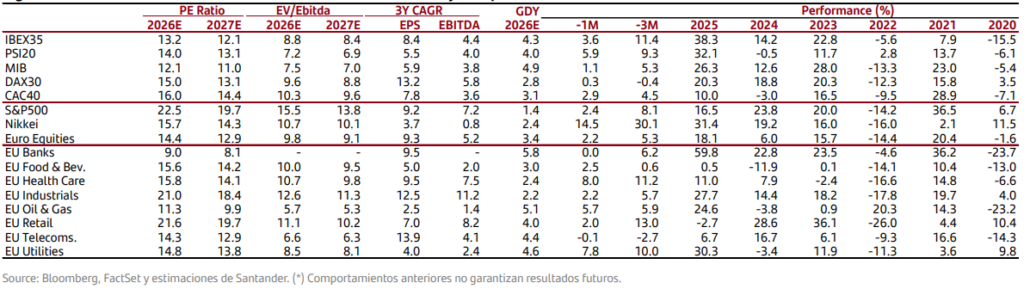

Sea “quality” o “growth” lo realmente importante es la evolución de los beneficios. La correlación de los índices con el crecimiento de beneficios es muy elevada. Si se cumplen las expectativas actuales de beneficios para 2026 (+13,8% para EE.UU. y +14,7% para la UE) y 2027 (+14,1% para EE.UU. y +12,1% para la UE), el mercado bursátil europeo cotizaría a un PER27E de 12,9x, en línea con su promedio histórico. Por otro lado, la renta variable estadounidense cotizaría a un PER27 de 20,0x. El riesgo y la desviación probable es mucho menor en Europa.

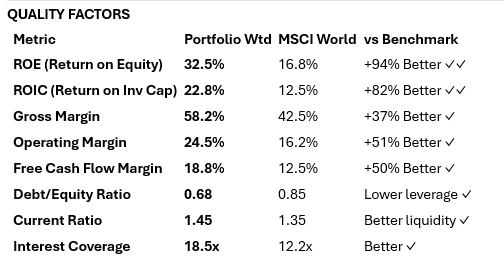

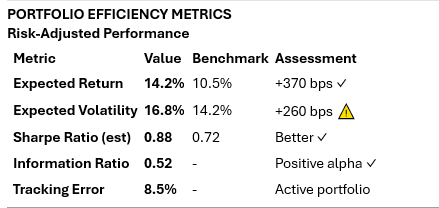

Adjuntamos los ratios del fondo:

La mayoría de los gestores no maximizan el ratio sharpe en la toma de decisiones.

En valoración de empresas, el término “Quality Value” normalmente se refiere a la prima de valor asociada a la calidad del negocio. Es decir, cuánto más vale una empresa por ser considerada de “alta calidad” respecto a otra similar, pero con peores características.

¿Qué significa “calidad” en este contexto? Una empresa “quality” suele tener:

- Ventajas competitivas sostenibles (marca fuerte, patentes, redes, etc.)

- Rentabilidad consistente, especialmente un ROE/ROIC alto y estable

- Crecimiento predecible y buena generación de flujo de caja

- Bajo endeudamiento y sólido balance

- Gestión eficiente y buen gobierno corporativo

- Baja volatilidad en ingresos y márgenes

Estas características justifican un multiplicador mayor en modelos de valoración (por ejemplo, mayor PER, EV/EBITDA, etc.), porque se percibe menos riesgo y más estabilidad futura.

El factor “Quality” es el ancla de resiliencia: buscamos altos retornos sobre capital, márgenes robustos, bajo apalancamiento y conversiones sanas de utilidad a flujo. Por su parte, el factor de Rentabilidad por Dividendo generalmente actúa como proxy de Value en universos donde las empresas que reparten efectivo a sus accionistas de manera consistente y sostenible suelen cotizar a múltiplos razonables y dan más estabilidad en la parte tardía del ciclo económico. Usamos este factor con cuidado porque un dividendo alto por sí solo puede ser el resultado de riesgos idiosincráticos.

En nuestro fondo estos son los ratios del fondo vs el MSCI Mundial a efectos de mostrar en qué debemos fijarnos a la hora de valorar empresas:

El Quality Value ayuda a:

- Comparar empresas del mismo sector según su nivel de calidad

- Ajustar múltiplos de valoración

- Determinar si una acción “barata” lo es de verdad o si es una empresa de baja calidad disfrazada de ganga o lo que se conoce como Value trap

No debemos olvidar que una gran empresa puede ser una mala inversión pues todo tiene un precio. EL contexto actual como indica Ray Dalio nos lleva a una burbuja de activos que no a una recesión obvia, aunque podría ser la consecuencia final.

«Unas pocas ventajas sólidas son más poderosas que docenas de desventajas.»

Steve Jobs

Pero también a la hora de establecer un “asset allocation” o de atribuir capital por cada tipo de activos debemos analizar mercados agregados.

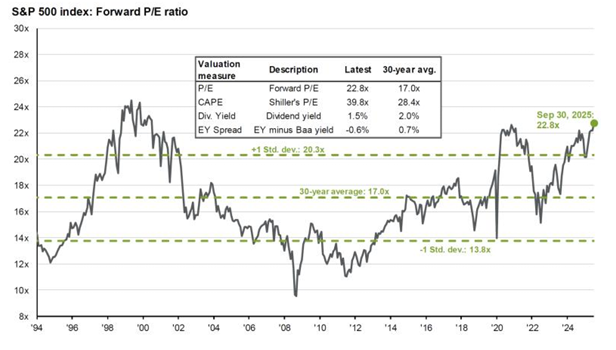

La renta variable europea cotiza actualmente a un PER prospectivo de14,9x, una desviación estándar por encima de su promedio posterior a la burbuja tecnológica de 12,9x. La renta variable estadounidense cotiza a un PER prospectivo de 23,3x, dos desviaciones estándar por encima de su promedio de los últimos 23 años de 16,4x.

Fuente: JPM

Los siete magníficos representan aproximadamente el 25% del capital de Wall Street, un dominio extraordinario según los estándares históricos. Su comportamiento en Bolsa se ajusta a la expresión de “exuberancia irracional”, acuñada por Alan Greenspan, aquel gurú de los mercados que presidió la Reserva Federal al final del siglo pasado y principios de este.

“Es evidente que una inflación baja y sostenida implica menos incertidumbre sobre el futuro, y menores primas de riesgo conllevan precios más altos para las acciones y otros activos que generan rentabilidad. Podemos verlo en la relación inversa que se ha observado en el pasado entre los PER y la tasa de inflación. Pero, cómo sabemos cuándo la exuberancia irracional ha disparado injustificadamente el valor de los activos, que pasan entonces a sufrir contracciones inesperadas y prolongadas, como ha ocurrido en Japón durante la última década”.

Alan Greenspan

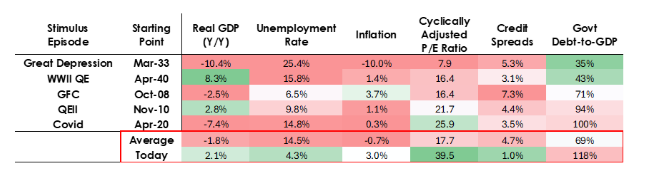

Con el fin de adoptar un enfoque de valoración a más largo plazo y suavizar los ciclos de beneficios, es bueno normalizar como hace Warren Buffet. Por ello hemos calculado el CAPE (siglas en inglés de PER ajustado cíclicamente) o PER de Schiller. Con este enfoque, los PER se calculan tomando los beneficios medios ajustados a la inflación de los últimos 10 años, en lugar de los beneficios previstos para los próximos 12 meses. En el caso del mercado estadounidense, el PER de Schiller se encuentra actualmente muy cerca del nivel de 2000, lo que parece indicar que el margen para un posible rerating adicional del mercado es limitado. Por ello confiar en una expansión en múltiplos sería muy osado. Cuantas más subas en la cuenta de resultados para justificar un múltiplo más te estás engañando. Si acabas en veces /ventas mejor tomate un descanso.

«Sé sensible a las sutiles diferencias entre la intuición y el deseo.”

Ed Seykota

“La aspiración sin freno es un estado de enfermedad que conduce al sufrimiento y al desequilibrio”

Émile Durkheim

Las bolsas europeas siguen muy por detrás de las estadounidenses en términos de valoración, tanto si se emplea el tradicional PER prospectivo como si se utiliza el PER de Schiller. Según este último criterio de valoración, los niveles de cotización actuales no solo suponen menos de la mitad de los registrados en 2000, sino que también están muy por debajo de los alcanzados en 2007.

«Es mucho más fácil para el ser humano equivocarse junto a los demás que enfrentarse a la multitud y decir la verdad.»

Keynes

¿Cómo se valoran compañías cíclicas?

“Siempre es difícil corregir a alguien que crees que puede estar equivocado”

Para valorar compañías cíclicas correctamente hay que evitar errores comunes como extrapolar resultados recientes (ya sean muy buenos o muy malos). En los ciclos, nada es permanente: ni el boom ni la recesión.

Las cíclicas se suelen comprar caras y vender baratas.

Típicamente, en fases de recuperación temprana y expansión inicial del ciclo económico, suelen destacar “Value” y “Size”. Cuando la mejora de expectativas levanta hay una rotación que favorece negocios cíclicos y a medianas compañías. En la parte expansiva, “” y ciertos segmentos de “Growth” tienden a beneficiarse de tendencias consolidadas y revisiones positivas. En desaceleración y recesión, los factores de “” y Dividendos históricamente muestran mayor resiliencia por la solidez de sus balances y la estabilidad de flujos.

Principios para valorar empresas cíclicas:

1) Normaliza los resultados

Nunca uses directamente el beneficio del último año. Puede ser pico o valle del ciclo. En su lugar estima beneficios/cash flow promedio en un ciclo completo y ajusta por inflación/productividad y precio del ciclo. El valor depende de la tendencia de largo plazo, no de un año concreto.

2) Proyecta escenarios

El gran error es hacer un solo escenario. Es bueno modelizar varios o al menos dos considerandos que el ciclo continúa y que vuelven condiciones históricas (subidas y bajadas) o que estamos ante un nuevo ciclo con una estructura diferente (nueva demanda, oferta menor, tecnología, etc.). Luego se pueden asignar probabilidades a los distintos escenarios.

3) Foco en el valor terminal “normalizado”

El crecimiento perpetuo debe basarse en beneficios normalizados, no en picos o valles.

4) Analiza la estructura de oferta/demanda. Debes preguntarte:

¿Hay exceso de capacidad en la industria? (muy común en cíclicas)

¿Competidores saliendo o entrando?

¿Demanda secular fuerte/ débil?

¿Costes variables controlables o no?

5) Liquidez y riesgo de balance

En cíclicas, la solvencia puede ser el factor decisivo

Former IBM CEO Ginni Rometty captured the sentiment: “Artificial Intelligence will not replace humans, but those who use AI will replace those who don’t.”

“Si estás de acuerdo conmigo en 9 de 12 temas, vota por mí. Si estás de acuerdo conmigo en los 12 temas, consulta a un psiquiatra.”

Ed Koch

¿Como valorar compañías de infraestructura de Inteligencia Artificial?

“Desafíate a ver las cosas tal como sueñas verlas”

Robin Sharma

“La facultad de traer de vuelta una atención vagabunda es el origen del juicio, el carácter y la voluntad.”

William James

Valorar compañías de infraestructura de IA es diferente a valorar empresas de software o servicios cloud tradicionales. Son negocios intensivos en capital, dependientes de ciclos tecnológicos y capacidad de ejecución a gran escala.

¿Qué es “infraestructura de IA”? Normalmente incluye:

- Fabricantes de chips (NVIDIA, AMD, Intel)

- Proveedores de infraestructura cloud/IA (AWS, Google Cloud, Azure)

- Empresas de data centers y colocation (Equinix, Digital Realty)

- Proveedores de redes de alta velocidad (Arista Networks, Cisco)

- Fabricantes de equipamiento avanzado (ASML, TSMC)

- Empresas de energía y refrigeración especializada (Schneider, Vertiv)

Estas empresas ganan dinero construyendo y habilitando la autopista de la IA.

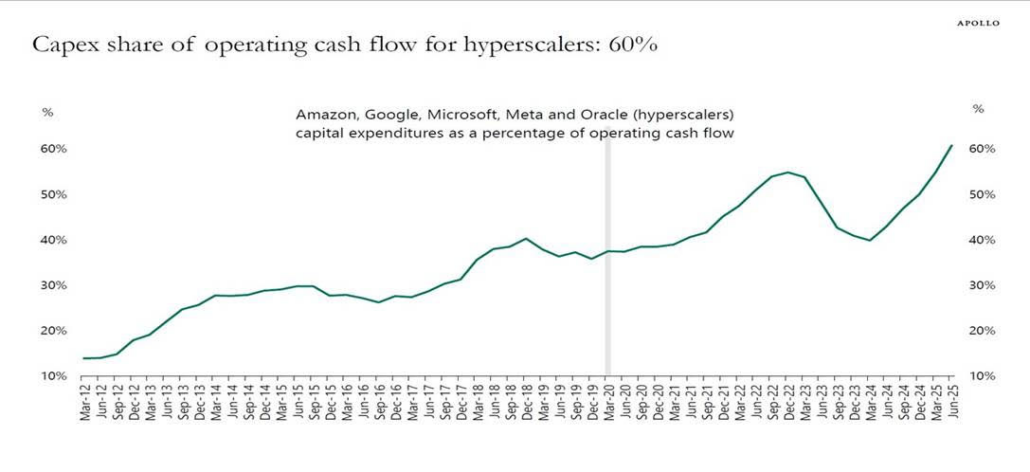

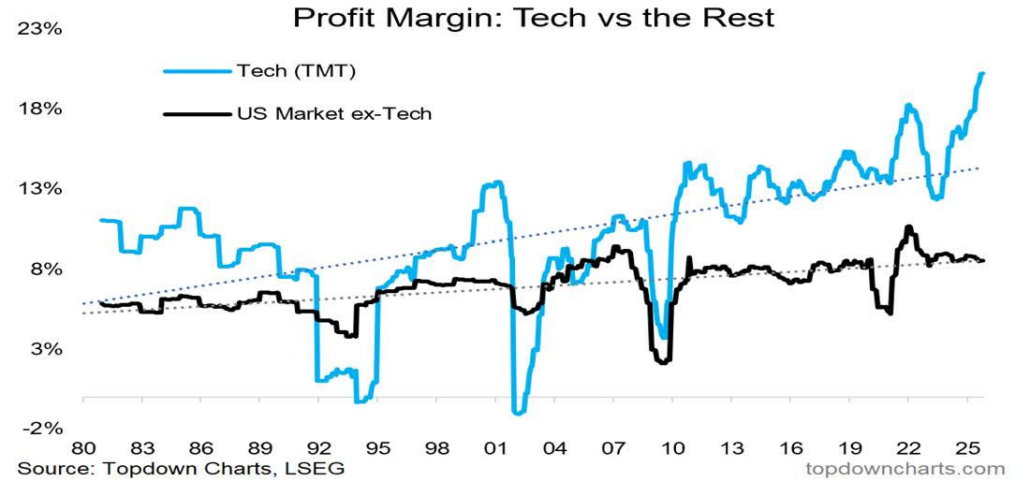

A diferencia de negocios tradicionales, el CapEx alto refuerza la ventaja competitiva si el retorno marginal es positivo. Nosotros pensamos que se ha entrado en el umbral del dolor. No es cierto que el mercado esté caro. Está cara la tecnología y lo ligado a infraestructura de IA pero como todo algunas empresas pueden justificar su valoración por su crecimiento de beneficios fruto de mayores márgenes y retornos y de disfrutar de un oligopolio.

“You can’t predict. You can prepare.”

Howard Marks

Si el costo por usar modelos (GPT, Claude, Gemini, etc.) baja rápido y las empresas no logran diferenciarse, los ingresos se diluyen. La IA generativa podría volverse una “commodity”, con márgenes similares al “cloud computing” (bajos). Cuando las empresas grandes descubran que la IA no mejora tanto su productividad como esperaban, empezarán los recortes de gasto en IA. Eso podría desencadenar la “fase de desilusión” del ciclo de Gartner. El gasto en IA sigue alto pero la monetización empresarial va por detrás; empiezan recortes selectivos y consolidación.

En estas empresas, se mira ROIC vs costo de capital, no margen neto aislado.

A día de hoy los inversores solo tienen ojos para la infraestructura AI, mientras que el IGV (software) se mantiene cerca de mínimos relativos de 5 años frente al SMH (semiconductores).

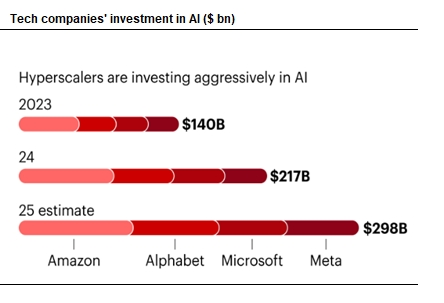

Se esperan alrededor de $20 mil millones de ingresos en 2025, esto compara con una inversión por parte de los hiperescaladores de unos $400 mil millones este año

Veamos señales de inversión de calidad dentro del sector:

- ROIC sostenible > 12% en ciclo completo

- Ventaja de coste energético o técnico clara

- Demanda comprometida a largo plazo

- Relaciones estratégicas (NVIDIA → TSMC → Hyperscalers)

- Capacidad de ejecución probada en escala

Lo que niegas te somete, lo que aceptas te transforma, como afirmó el mismo Jung.

Métodos de valoración:

- DCF con escenarios

- Análisis de CapEx y retorno incremental

- Modelos basados en capacidad y energía

- Evaluación estratégica/tecnológica

Dirk Steffen de Deutsche Bank. “Los precedentes históricos muestran que las construcciones de infraestructura a gran escala a menudo resultan en un exceso de capacidad, lo que puede comprimir los retornos si la demanda no cumple con las expectativas”

Se proyecta que el gasto mundial en IA aumentará un 50% interanual hasta alcanzar un récord de 1,48 tln$ en 2025. Se prevé que en 2026 aumente otro 37% interanual hasta alcanzar los 2,02 tln$.Si la economía global continúa creciendo al ritmo actual, la inversión total en IA podría alcanzar los 3,3 tln$ en 2029.Mientras tanto, de casi 250 multinacionales encuestadas por Gartner, el 83% espera gastar más en IA en 2026 que en 2025 y el 89% planea aumentar el gasto en IA generativa.

“el mercado sugiere cierta probabilidad de que toda esta [revolución de la IA] ocurra en un horizonte temporal tan corto… analizar la tensión entre la IA como una tendencia ganadora a largo plazo y un cambio generacional a largo plazo, y un ciclo de mercado a corto plazo que consumirá capital… me parece realmente interesante”.

David Cahn,

“Se dice que el presente está preñado de futuro.”

Voltaire

Surgen nuevas dudas sobre la Inteligencia Artificial. Esta vez el detonante ha sido las declaraciones del CEO de NVIDIA, afirmando que “China ganará la carrera de la IA a EE.UU.”, por menores costes de energía y menor regulación. Por otra parte, la encuesta Challenger que conocimos ayer, atribuye a las grandes tecnológicas buena parte de los recortes de empleo en octubre. Lo cierto es que en esta ocasión, las dudas podrían extenderse algo más en el tiempo, ya que no hay grandes resultados a la vista que puedan calmar estas dudas. La próxima gran tecnológica que publicará resultados será NVIDIA (19 de noviembre).

“No dejes que el ruido de las opiniones de otros, apague tu propia voz interior”

Steve Jobs

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!