Evolución, divergencias e incongruencias de indicadores clave.

La vuelta de verano está siendo relativamente tranquila, la publicación de datos económicos, durante el mes de agosto, ha ido bastante en línea con las expectativas de mercado. Sin embargo, a principios de la semana pasada el dato de M3 en la Eurozona marcó un antes y después en el mercado. Se público el dato con una caída por primera vez en 13 años.

M3 Eurozona

M3 es uno de los principales datos que siguen los bancos centrales, se trata de un indicador que calcula la cantidad de masa monetaria en circulación. Los principales datos de masa monetaria son M1, tiene en cuenta la liquidez y depósitos líquidos; M2, tiene en cuenta M1y activos que son altamente líquidos pero que no están destinados a ser utilizados rutinariamente como efectivo; M3, compuesto por M2 y depósitos a largo plazo, fondos monetarios institucionales, repos y activos líquidos. Este último, incluye elementos líquidos denominados como “near money”, que están mas relacionados con grandes instituciones financieras y no con pequeñas empresas. En definitiva, el dato M3 es un indicador de la actividad económica.

Analizando la teoría cuantitativa del dinero de Irving Fisher, en la que establece que M*V=P*Q (M, masa monetaria; V, velocidad de circulación de dinero; P, precios; Q, cantidad de bienes y servicios en circulación). Siendo P*Q el equivalente al PIB de los países. La velocidad del dinero históricamente se había tenido en cuenta como un valor estático en las economías, sin embargo, tras la Crisis Financiera y la bajada de los bancos centrales de los tipos de interés hasta niveles negativos provocó que la velocidad de circulación se contrajera enormemente. Tras la pandemia del Covid-19 y la salida de los confinamientos la velocidad de circulación del dinero subió exponencialmente, causando tensionamientos en las cadenas de suministros. Creemos que después de estos desajustes y subidas de los tipos de interés esta variable va a volver a niveles históricos estables. Por lo tanto, si consideramos que la masa monetaria (M) en circulación está en caída y la velocidad de circulación (V) va a mantenerse en niveles constantes, podemos esperar que el PIB de la eurozona se vea perjudicado en el corto plazo.

Tras los grandes movimientos de los bancos centrales los últimos 18 meses, en el que el BCE ha subido 425pb, las economías tienen que empezar a reflejar este endurecimiento de las condiciones de financiación. A finales de junio vimos como la cantidad de préstamos ofrecidos por parte de las instituciones financieras al sector privado se estaban empezando a resentir con una caída hasta el 1,6%. El préstamo a gobiernos también descendió un 2,7%, la mayor caída desde 2007. Las instituciones y particulares en el año han trasladado sus depósitos en una cantidad récord, cayendo los depósitos overnight un 10,5% hasta julio. Como consecuencia, los depósitos a vencimiento remunerados han subido un 85% en este periodo. Por esta razón, pudimos ver estos datos como un indicador adelantado de lo que sería la publicación del M3.

Los bancos centrales miran el M3 como indicador del impacto que tienen sus políticas monetarias sobre la economía. No nos extrañaría que la última publicación del M3 tenga un gran impacto sobre los miembros del BCE y vean un final en las subidas de tipos de interés inminente. No obstante, Europa sigue siendo un importador neto de inflación, desde petróleo y gas hasta productos tecnológicos. Por lo que, el BCE tampoco se puede permitir una bajada de tipos de interés en el corto/medio plazo y vemos los tipos estáticos en el medio plazo.

Divergencias y decalaje

El ingreso interno bruto (GDI) es la estadística menos conocida, el producto interno bruto (PIB) es la métrica más popular, utilizada por el Banco de la Reserva Federal para medir la actividad económica total en los Estados Unidos.

El ingreso interno bruto (GDI) es una medida de la actividad económica de los EE. UU. Basada en todos los ingresos que obtiene de la producción de todos los bienes, servicios y cualquier otra cosa que sea esa actividad económica.

GDI calcula los ingresos pagados para generar el producto interno bruto (PIB).

Uno de los conceptos centrales en el campo de la macroeconomía es que los ingresos son iguales a los gastos. Lo que esto significa es que el dinero gastado en comprar lo que la fuente de ese dinero producido debe ser igual. El GDI se diferencia del PIB, que valora la producción por la cantidad de producto comprado, en que mide la actividad económica total en función de los ingresos pagados para generar ese producto. Es decir, GDI calcula los ingresos pagados para generar el PIB. Entonces, en una economía equilibrada, el GDI será igual al PIB.

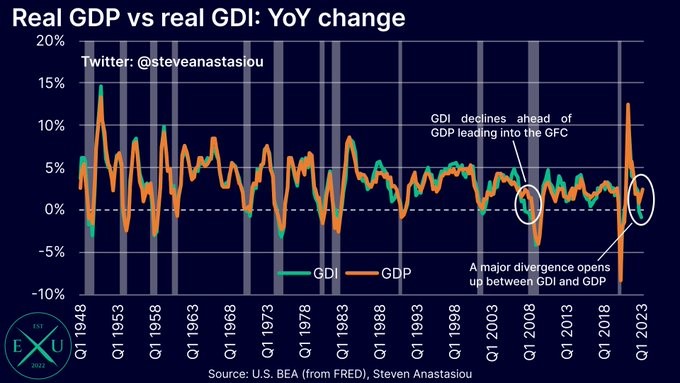

Como señala el economista Steven Anastasious, el crecimiento interanual del GDI del -0,5% en el 2T23 compara con un crecimiento anual del PIB del 2,5%.

Uno de estos indicadores da una lectura incorrecta de la economía estadounidense: ¿cuál es? El PIB dice que la economía US va bien, pero el GDI indica que US ya está en recesión: desde 1947, el GDI nunca ha sido negativo YoY sin que se produzca una recesión. Recuerde, el GDI también se volvió negativo YoY antes del PIB en el período previo a la GFC”.

El GDI y el PIB son dos medidas ligeramente diferentes de la actividad económica de una nación. El GDI cuenta lo que todos los participantes en la economía hacen o «toman» (como salarios, ganancias e impuestos). El PIB cuenta el valor de lo que produce la economía (como bienes, servicios y tecnología).

Los salarios incluyen la compensación total de los empleados por los servicios prestados. Los beneficios, también conocidos como superávit operativo bruto, se refieren a los superávits de las empresas. Los ajustes estadísticos pueden incluir el impuesto sobre la renta de las sociedades, los dividendos y las ganancias no distribuidas. Quizá haya ajustes contables en las grandes megacap americanas que generen estas desviaciones estadísticas. Algunas alteraciones contables quizá estén influyendo

GDI frente al PIB. Veamos otras posibles diferencias.

Según la Oficina de Análisis Económico (BEA) del Departamento de Comercio de EE. UU., El GDI y el PIB son conceptualmente equivalentes en términos de contabilidad económica nacional, con diferencias menores atribuidas a discrepancias estadísticas. El valor de mercado de los bienes y servicios consumidos a menudo difiere de la cantidad de ingresos obtenidos para producirlos debido a errores de muestreo, diferencias de cobertura y diferencias de tiempo.

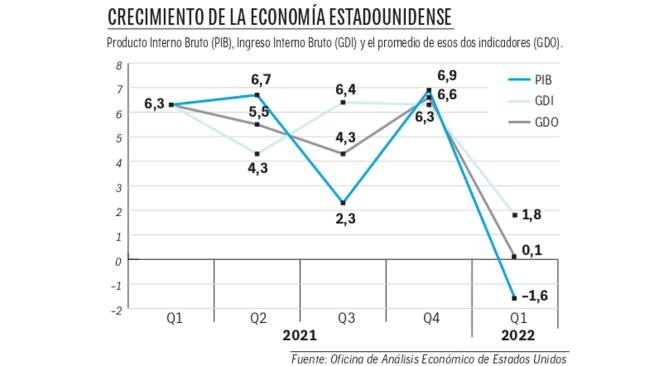

Pero si bien la diferencia entre el GDI y el PIB suele ser mínima, a veces pueden variar hasta un punto porcentual completo durante algunos trimestres. La brecha también varía durante diferentes períodos de tiempo.

El GDI se diferencia del PIB, que valora la producción por la cantidad de producto que se compra, en que mide la actividad económica total en función de los ingresos pagados para generar ese producto.

En otras palabras, el GDI busca medir lo que la economía produce o «recibe» (como salarios, ganancias e impuestos), mientras que el PIB busca medir lo que produce la economía (bienes, servicios, tecnología).

GDI calcula los ingresos que se pagaron para generar el PIB. Entonces, una economía en equilibrio verá GDI igual al PIB.

Algunos economistas han argumentado que el GDI podría ser un indicador más preciso de la economía. La razón es que las estimaciones más avanzadas de GDI están más cerca de las estimaciones finales de ambos cálculos.

La investigación del economista de la Reserva Federal Jeremy Nalewalk mostró que las primeras estimaciones del GDI capturaron la Gran Recesión de 2007-2009 mejor que el PIB, lo que sugiere que los responsables de la formulación de políticas habrían estado mejor preparados si el GDI fuera el principal indicador utilizado.

Con el tiempo, según la BEA, «el IDB y el PIB proporcionan una imagen general similar de la actividad económica». Para los datos anuales, la correlación entre el GDI y el PIB es de 0,97, según los cálculos de BEA.

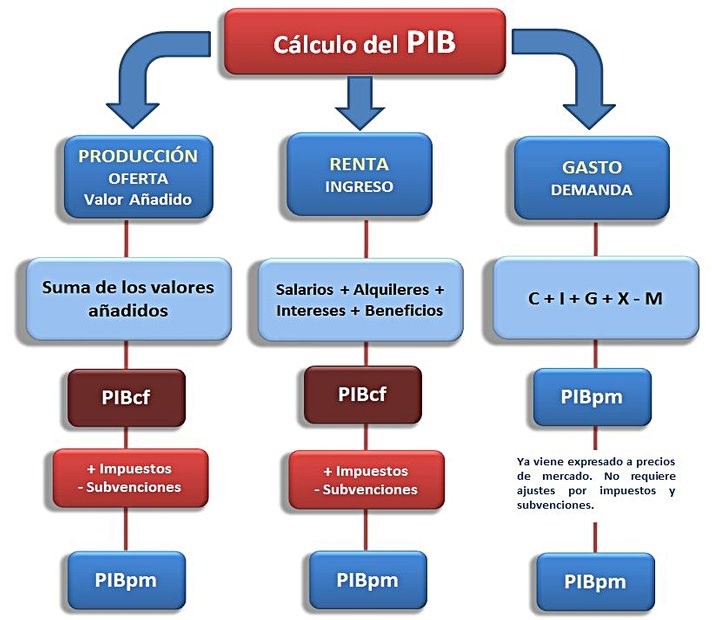

Fórmula y cálculo del ingreso interno bruto.

Tenga en cuenta las diferencias en la fórmula para el GDI en comparación con la fórmula para el PIB:

| GDI = Salarios + Beneficios + Ingresos por intereses + Ingresos por alquileres + Impuestos – Subsidios a la producción / importación + Ajustes estadísticos PIB = Consumo + Inversión + Compras gubernamentales + Exportaciones – Importaciones |

Es cierto que la regla de los dos trimestres seguidos se usa para determinar si la mayoría de las economías avanzadas, particularmente en Europa, están en recesión. Pero no es el criterio principal en todos los países. Ciertamente no es en los EE. UU., donde el Comité de Fechado de Ciclos Comerciales de la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés) la determina en función de una variedad de otros indicadores, un papel que la Oficina de Análisis Económico reconoce oficialmente. (Vale la pena señalar que las instituciones privadas sin fines de lucro, como el NBER, también producen otros indicadores económicos importantes, como el índice de confianza del consumidor y el índice de gerentes de compras). Podría decirse que el enfoque de NBER produce evaluaciones más precisas que la regla simplista de dos trimestres consecutivos. Así lo demostró, por ejemplo, la recesión de 2001, cuando no pasó la prueba de los dos trimestres, porque el crecimiento del PIB fue negativo en el primer y tercer trimestre de ese año, pero positivo en el segundo trimestre. No obstante, si uno observa una variedad de indicadores, especialmente sobre el empleo, está claro que efectivamente hubo una recesión. El NBER lo reconoció.

En resumen, el PIB y el GDI son dos medidas diferentes que proporcionan perspectivas distintas sobre la actividad económica de un país. Mientras que el PIB se centra en la producción y el gasto total, el GDI se enfoca en los ingresos generados por los factores de producción. Aunque en teoría deberían ser iguales, las discrepancias pueden surgir debido a varios factores, como flujos de capital y transacciones internacionales.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!