Vuelta al cole

La vuelta al cole en los mercados de renta fija se produjo a finales de agosto con la llegada del Jackson Hole, reunión que terminó con una conclusión “hawkish” de los principales Bancos Centrales, provocándose que la dialéctica de los Bancos Centrales fuese entorno a contener la inflación, repuntando al alza los tipos de interés y llevando al índice de Treasuries en rentabilidades negativas de -1,90%. Esto ha provocado un verano movido en cuanto a tipos, especialmente en la parte más larga de la curva y por el movimiento de tipos reales.

En nuestra opinión, desde este punto no vemos unas subidas de tipos más agresivas pero sí un tiempo más largo de tipos altos antes de comenzar el proceso de bajadas, que entonces puede acelerarse.

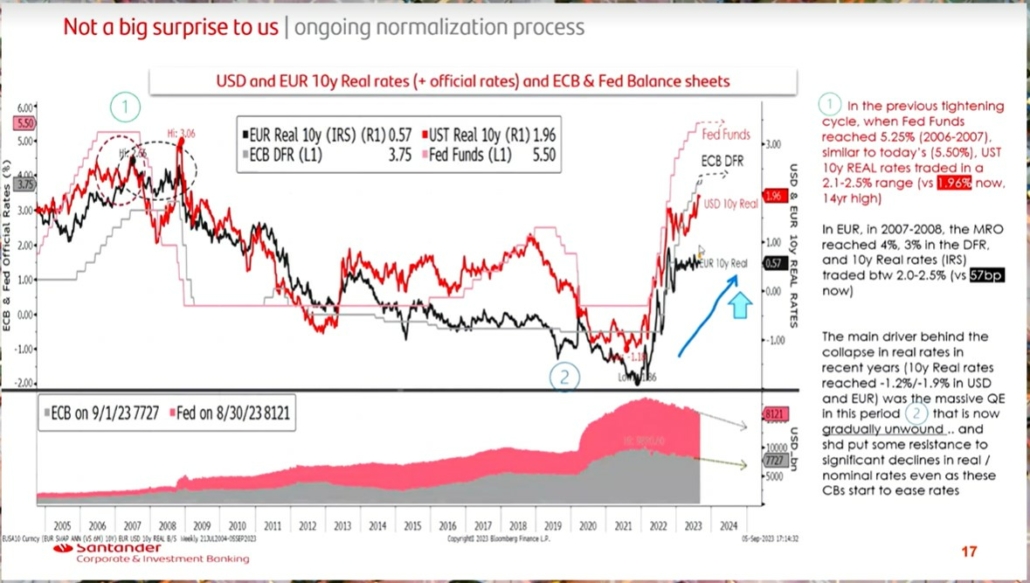

Como se puede ver en el gráfico de arriba, los tipos reales están corrigiendo el movimiento a la baja de los últimos 15 años (solo este agosto la subida en los americanos ha sido de 28pb), una vez que los Bancos Centrales han dejado de ser compradores netos. No debemos olvidar, que anterior a la crisis del 2007/2008 los tipos reales estaban en niveles del 2%, y los siguientes años, durante esta etapa con QE y enormes estímulos de los Bancos Centrales y tipos ultrabajos, los tipos reales se habían movido al -2%. Ahora se está revirtiendo el movimiento de este último periodo de vuelta a la “antigua normalidad” previa a 2007, y esto está provocando un arrastre de los tipos al alza.

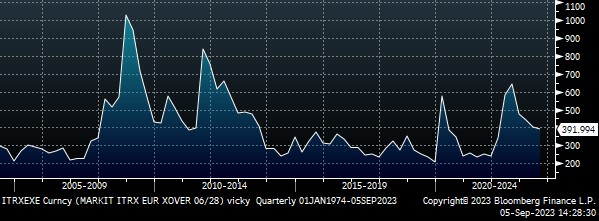

La debilidad de los datos en Europa y China han frenado ligeramente el repunte en tipos, pero no ha impedido que todos aquellos activos con duración larga hayan vuelto a entrar en terreno negativo en rentabilidad en el año, pese al buen comportamiento del crédito. Los diferenciales de los spreads de crédito continúan estrechos, en absoluto reflejan un escenario adverso tal y como podemos ver en este gráfico del Itraxx Main (los CDSs de los principales 125 emisores europeos Investment Grade):

Y en éste otro él de le Itraxx Crossover Main (los CDSs de los principales 755 emisores europeos HY):

Este panorama en el crédito, parece ser un buen momento para emitir deuda en primario de los emisores, más que para que los inversores en bonos y no es de extrañar que esta semana hayamos visto récord histórico en volumen de primarios. Desde Welcome esperaríamos algún repunte puntual en los spreads de crédito para tomar posiciones.

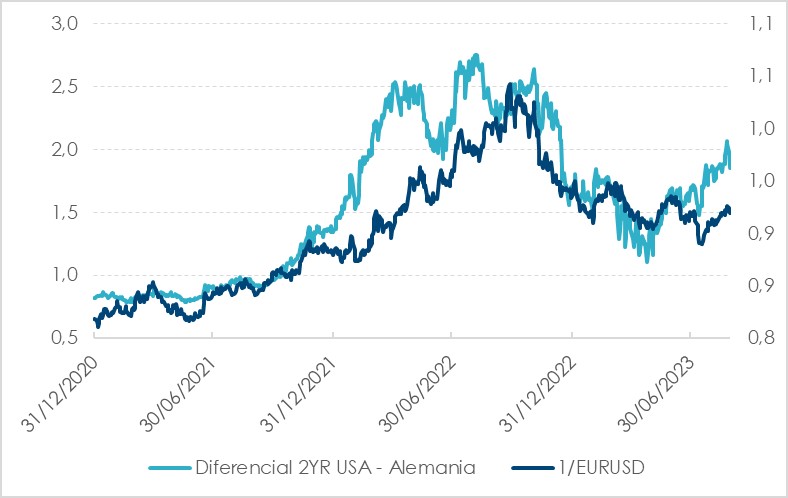

Respecto a la divisa, la debilidad de los datos en China, con un PMI de servicios 2,3 puntos por debajo de lo esperado 51,8 vs 53,5 esperado y el 54,1 anterior, ha provocado una apreciación fuerte del dólar esta semana, llevándolo a la parte baja de nuestro rango. En nuestra opinión, pese a que puede romper puntualmente, el rango 1,06/1,13 del dólar se va a mantener y tendremos que ser activos en la divisa y estar atentos, no solo al diferencial Europa/Estados Unidos, que ha marcado el movimiento del dólar los últimos tiempos (podemos ver en el gráfico de abajo) si no también no perder de vista las noticias de China.

El MSCI China neto de dólar perdió un 8,5% este agosto, acompañado por unos débiles datos económicas y noticias negativas en cuando a su sector inmobiliario. Si a principios de agosto teníamos al mayor promotor chino Country Garden impagando cupones de bonos denominados en dólares, a mediados de agosto surgía la solicitud de bancarrota de Evergrande, lo que unido a medidas de estímulo insuficientes hacen que no podamos perder el foco en el país asiático.

La próxima semana estaremos atentos a la reunión del BCE el jueves, y a la Reserva Federal en 15 días, pero en definitiva, con este panorama, con tipos arriba durante más tiempo y crédito estrecho, creemos que no es momento de alargar duraciones más allá de 3 años. Respecto al crédito, con diferenciales estrechos creemos que hay que ser paciente y esperar una ampliación puntual de diferenciales para tomar posiciones agresivas en renta fija. De nuevo tenemos la ventaja de una liquidez que paga en ningún caso menos del 3,50%, lo que es un buen colchón en el que sentarte a esperar el momento idóneo de entrada. Por el lado de la divisa, a niveles de 1,07 hemos aprovechado para reducir exceso de posiciones.