Tras un periodo de apreciación continua, que llevó el USD por debajo de la paridad, el dólar está buscando su rango de cotización. En nuestra opinión, ese rango estaría situado entre el 1.06 y el 1.13. Por lo que estaríamos ahora en la parte baja del rango, y por lo tanto reduciríamos exposición a USD.

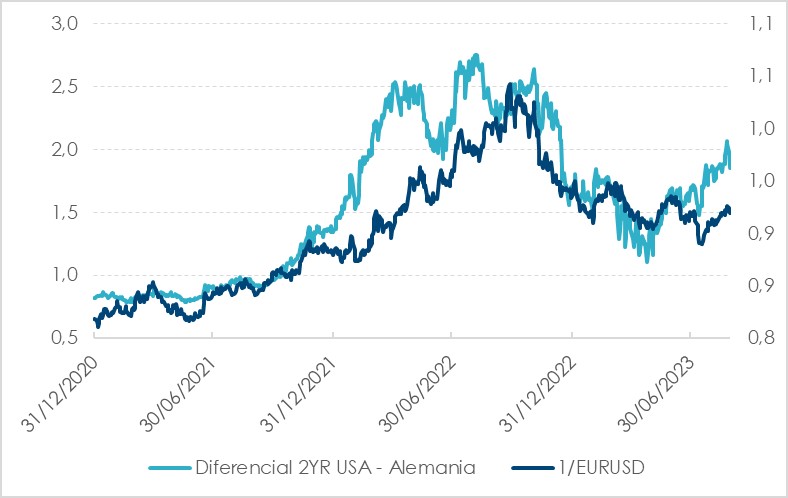

Desde el mes de julio se ha producido una fuerte apreciación del USD desde 1.12 a 1.06, debido principalmente, a dos factores. Por un lado, el billete verde hizo de refugio ante las noticias provenientes de China sobre el sector inmobiliario. Por otro, se produjo una gran divergencia de datos macro ente Estados Unidos y Europa. Mientras en USA salían datos de relativa fortaleza de la economía, pese a las subidas de tipos, en Europa salían datos muy débiles de estancamiento económico. Todo ello hizo que ampliaran los diferenciales de tipos en el dos años, factor que está dirigiendo claramente la cotización del EUR/USD durante los últimos tiempos. En el gráfico de abajo se puede observar la gran correlación entre la cotización del USD a la inversa y los diferenciales de tipos a 2 años entre USA y Alemania.

Creemos, que esta divergencia macro no debería durar demasiado. No tanto por una mejora en Europa, como por una menor actividad en USA. Esta menor actividad vendría dada por una menor demanda interna, con una caída importante del consumo, 71% del PIB americano.

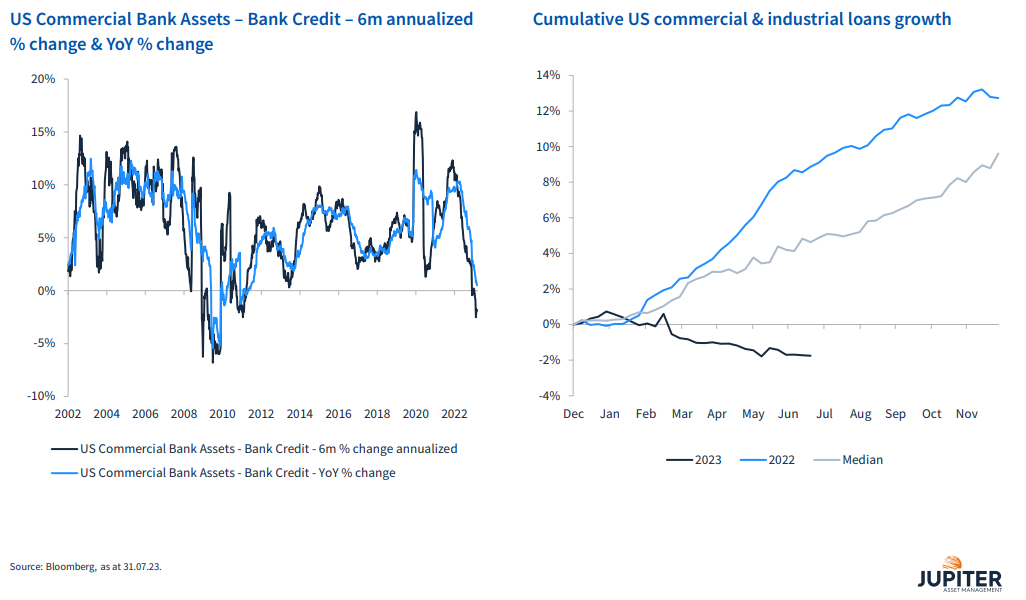

Esta caída del consumo se debería, por un lado, a que los consumidores han agotado todo el ahorro generado durante la pandemia, y sobre todo, a una importante caída del crédito. Hay que tener en cuenta que la demanda interna en USA siempre ha estado muy estimulada por el crédito. El estadounidense tiene una mentalidad muy distinta del europeo y no le importa apalancarse. Por tanto, es importante ver las condiciones de financiación, y lo que vemos es un endurecimiento claro, y la correspondiente caída del crédito:

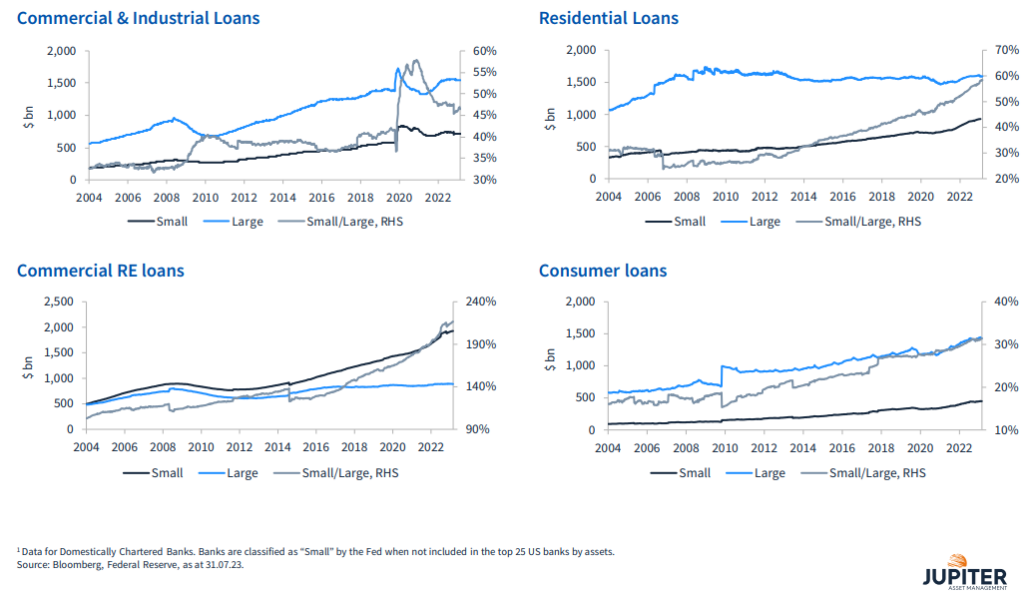

A esta caída del crédito, deberíamos añadirle un factor adicional, la importancia que paulatinamente fueron cogiendo los bancos regionales en la concesión del crédito. Y en este sentido deberíamos recordar que, si bien la FED actuó y controló bien la crisis de los bancos regionales este año, este asunto no está definitivamente solucionado. En los gráficos de abajo se puede apreciar la importancia que han asumido los bancos pequeños en la concesión del crédito en EE.UU:

Esta menor actividad en USA debería apoyar una menor divergencia macro, y que el USD se fuera hacia los niveles centrales del rango 1.06 / 1.13.

Todo lo comentado anteriormente respecto al endurecimiento de las condiciones de financiación y la correspondiente caída del crédito, apoya, en nuestra opinión, la estrategia que seguimos en reta fija privada: primar subordinación frente al high yield. Preferimos obtener el extra de rentabilidad en deuda subordinada de compañías y entidades financieras sólidas, con fácil acceso a financiación, tanto mediante bonos como con líneas de crédito, que en deuda senior de compañía financieramente menos fuertes.

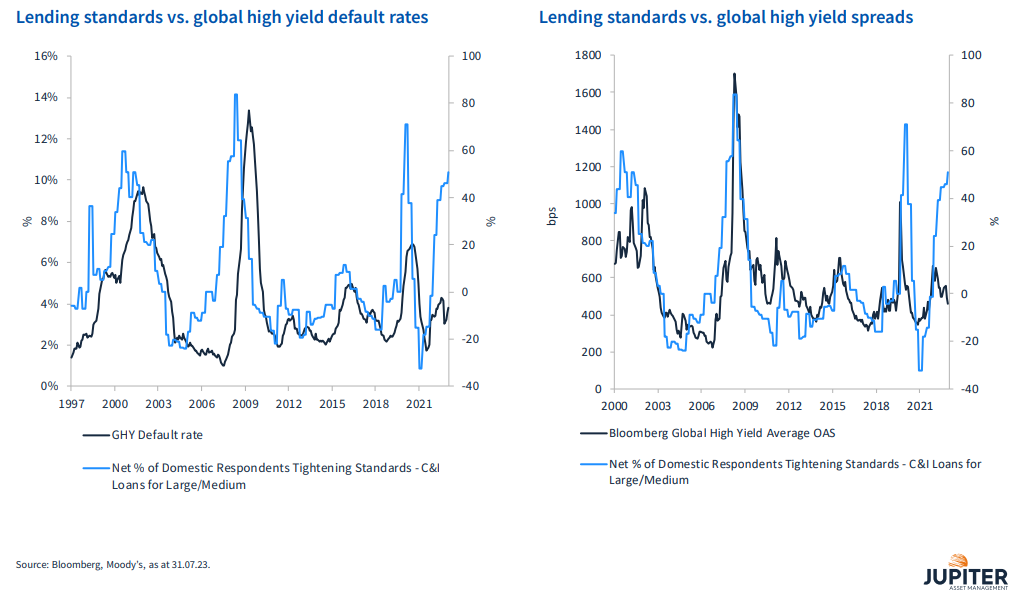

De hecho, en las condiciones de financiación anteriormente descritas, debería ir incrementándose las tasas de impago, y los diferenciales de las compañías de high yield:

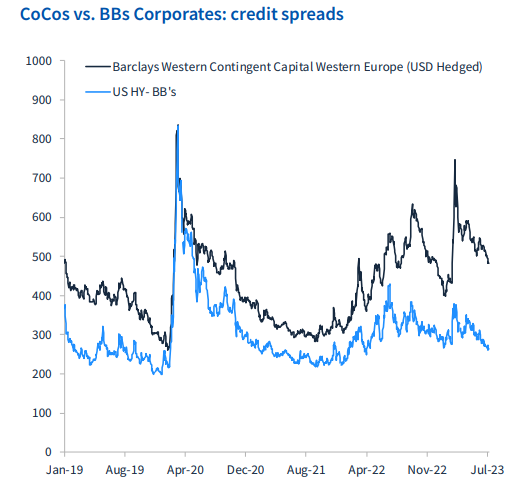

Todo ello, en un momento que la deuda subordinada paga bastante más que el high yield:

“Nunca permitas que una persona que no tiene el poder de decir si, te diga no.»

Eleanor Roosevelt

No no nos hemos equivocado. Hablamos de Asen Allocation. Llegó el momento del sentido común. Del Sen. El mundo de la gestión desde que el dinero tiene precio se ha vuelto más racional. No se trata de acertar sino de trabajar con una disciplina y metodología, con una gestión de riesgos que abandonamos hace 10 años con la intervención monetaria. No busquen gurús. Es mejor leer y relacionar. Lo que ha ocurrido en la década pasada no tendrá nada que ver con la de los veinte.

¿Tiene sentido que Estados Unidos en pleno empleo y creciendo a su potencial haya mantenido una política fiscal expansiva doblando el déficit?. Eso es adelantar crecimiento futuro. Si lo que buscan los Bancos Centrales es una recesión leve, de verás ¿no se trasladará esto a los beneficios? Son obviedades, pero nunca se deben olvidar.

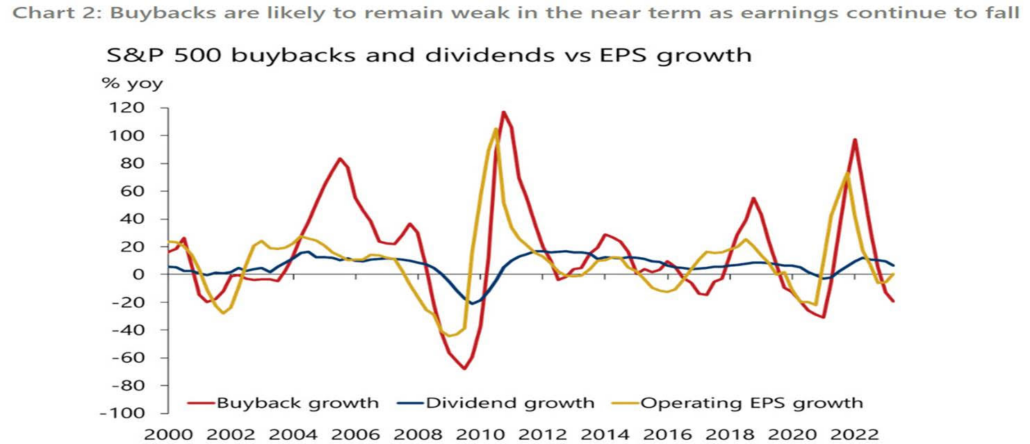

Además, debemos tener en cuenta que la subida de tipos al generar mayores costes financieros reduce la recompra de acciones por lo que también merma el crecimiento de beneficios a nivel BPA.

No es sorprendente que los precios sigan subiendo, independientemente de la política de tipos de la Reserva Federal. En los años 70 y 80, los presidentes Carter y Reagan señalaron que el gasto deficitario estaba provocando inflación. Ese es el gran motivo. Cuando los tipos a corto rentan más que la bolsa medida por el cociente de beneficios/capitalización, la inversa del PER es momento de cautela.

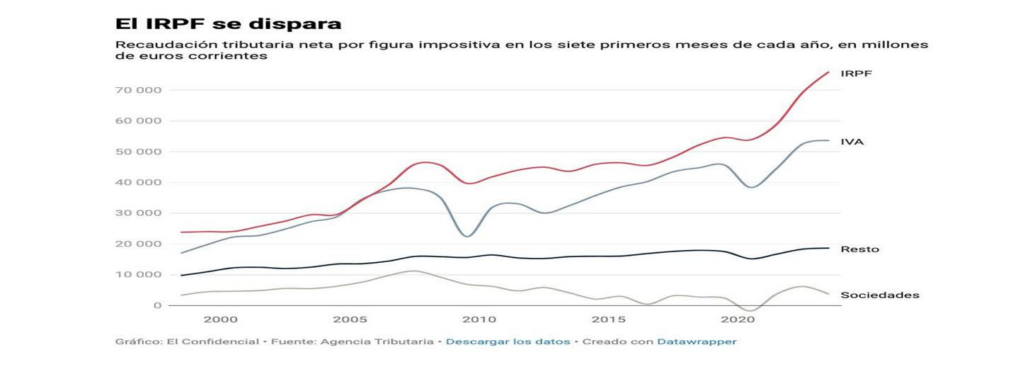

Si nos fijamos en España no deflactar la tarifa del IRPF con la inflación es subir impuestos. Esto es lo que está pasando también en USA por lo que el daño es doble. Esto es una aberración. Clinton hizo lo contrario. Redujo la deuda y hubo superávit.

PETER SCHIFF:“The Federal Government now spends more money on Social Security, Medicare, interest on the National Debt, and defense than it collects in taxes. nSo without cuts to those categories, even if the government totally eliminated all other spending, the budget still wouldn’t balance”.

Por todo ello debemos meter en la ecuación la deuda pública y privada por su coste y el efecto “crowding out”. Hay que analizar la solvencia y la liquidez de las compañías, su margen y su retorno, el nivel de deuda y por supuesto su ventaja competitiva, su sostenibilidad, sus barreras de entrada y los competidores. Hay que conocer cada línea. Está bien hacer un “asset allocation” “top down” pero lo importante es complementarlo con uno “bottón up”. Incluso a nivel activo sea en directo o fondos hay que conocer cada línea.

También hay que valorar los episodios de excesos y analizar el pasado.

En renta variable y crédito, nuestra inclinación defensiva se traduce en una visión más favorable de las empresas de alta calidad, y especialmente de aquellas con abundante flujo de caja libre, elevados saldos de tesorería y deuda a largo plazo menos costosa. Incluso dejando a un lado las condiciones empresariales, estas empresas están ganando actualmente mucho más por su efectivo de lo que están pagando por los bonos que vencieron antes de 2022. Esta visión de la calidad también nos lleva a favorecer la deuda de los mercados emergentes frente al alto rendimiento. Parece contraintuitivo pero las empresas de países emergentes suelen tener menos deuda y las que se financian en dólares ya han pasado el filtro de los deudores.

Fuente:

Pese a los serios indicios de congelamiento de la economía europea, el consejo de gobierno del Banco Central Europeo ha decidido continuar la escalada de los tipos de interés de la eurozona, incrementando el coste del dinero hasta el 4,5%. Es la cifra más alta desde el año 2001 y culmina 10 subidas de tipos ininterrumpidas, desde mediados de 2022.

Es una decisión muy aventurada, pues las causas de crecimiento de los precios durante el último año son múltiples y las decisiones del BCE se dirigen únicamente a una de ellas. La lucha contra la inflación no se puede delegar, de manera exclusiva, en una institución cuyos instrumentos no pueden atender a todos los factores subyacentes.

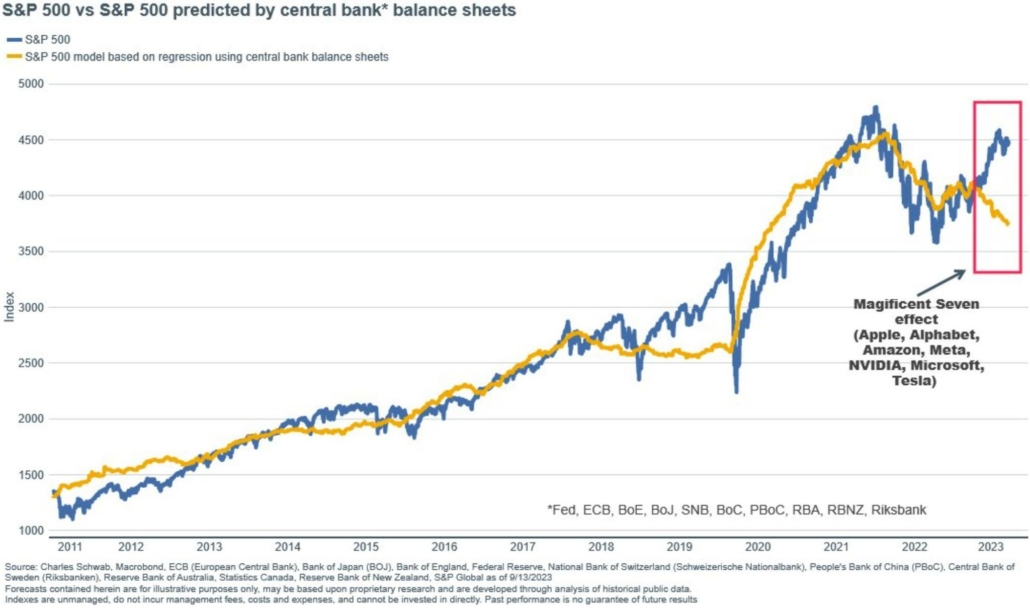

Como conclusión diríamos que “el ratio sharpe” ( mide la rentabilidad ajustada por riesgo) de la renta fija duplica al de la renta variable por lo que el riesgo no está pagado para tener un asset allocation balanceado. El Welcome creemos firmemente que estamos ante una década muy distinta y hay que hacer un análisis mucho más profundo en la elaboración de las carteras.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-09-19 13:48:502023-09-19 14:03:33ASen Allocation cuando el dinero tiene precio. No olvidar la obviedad. Cautela ante la complacencia

A la vuelta de vacaciones, todas las expectativas de crecimiento y consumo del gigante mercado asiático parecen haberse desvanecido. Unas expectativas que, llevaron a la marca de lujo LVMH, que se colocó como primera en capitalización bursátil, a corregir desde alcanzar máximos en abril de este año. El consenso esperaba que la reapertura china iba a marcar un episodio de fuerte demanda de bienes finales, recursos primarios y equipamiento de fabricación. Sin embargo, el tiempo ha traído una realidad bastante diferente. Los consumidores chinos, que arrastran grandes cantidades de endeudamiento desde antes de la pandemia (la ratio de endeudamiento de las familias se sitúa en un 63%), perjudica gravemente la capacidad de compra, invitando cada vez menos empresas a exportar a China.

Otro de los focos dentro de la cuestión china se encuentra en el sector de la vivienda. Para el gigante asiático, un sector estratégico ya que engloba alrededor de un 30% de su PIB. En las últimas semanas hemos asistido al último coletazo de una de las grandes empresas de real estate asiáticas. El pasado 18 de agosto, Evergrande se acogió al conocido artículo 15 de bancarrota en los EE.UU., que ofrece protección a empresas extranjeras mientras llevan a cabo reestructuraciones de deuda con entidades americanas. La empresa acumula miles de millones de dólares de deuda a favor de acreedores extranjeros y nacionales, lo que hace entender que, si se extiende su estado de default, este pueda perjudicar gravemente el mercado del crédito chino.

Desde tocar mínimos YTD el 18 de agosto, el índice Hang Seng Mainland Properties, que recoge las principales empresas del sector inmobiliario en china, ha escalado un 18% en apenas 2 semanas a razón de aplicación de medidas de flexibilización del sector de la vivienda. Esta reciente tendencia, aunque relativamente positiva, no refleja el estado general del sector, sino el último intento del gobierno central de proteger su economía.

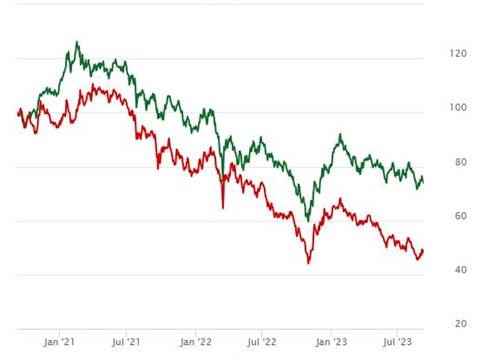

Esta tendencia negativa viene de muy atrás. El agotamiento de la economía china lleva manifestándose desde hace un par de años, consecuencia de la excesiva especulación inmobiliaria y las altas tasas de endeudamiento las promotoras inmobiliarias. Este problema indudablemente se ha transferido al resto de la economía, como se puede contemplar en la siguiente gráfica (en verde, el índice Hang Seng de Hong Kong; en rojo, el índice Hang Seng sectorial de propiedades y construcción).

Fuente: Hang Seng Indexes

Hablemos ahora del efecto contagio que ha tenido la recesión china en el resto de las economías mundiales. Por seguir con el dicho “cuando China estornuda, el mundo se resfría”, identificamos que no han sido pocos los efectos que ha tenido este acontecimiento. En primer lugar, la actividad manufacturera y exportadora de países como Japón y Corea del Sur ha descendido notablemente. En el segundo, la cifra de exportaciones a China ha caído un 20% desde el año pasado. Podemos entender que estos, exportadores de tecnología como principal atractivo económico, han sufrido el descenso de la demanda de los consumidores chinos, que aguardan a la espera de que se mejore la crisis de precios que asoma el país.

En segundo lugar, si giramos nuestro enfoque hacia el resto del mundo, esta dinámica también ha tenido su efecto. En Alemania, durante el verano se han registrado valores de PMI manufacturero malos, en concreto, 38.8 en julio (cuando un valor por debajo de 50 ya indica que la industria está en contracción). Aunque esta condición del sector ya estaba manifiesta desde el año pasado, la crisis china solo la ha agravado.

En EE.UU., las consecuencias de las guerras comercial y estratégica se comienzan a atisbar. La lucha por el liderazgo tecnológico mundial entre estas dos superpotencias por el desarrollo de los semiconductores ya convierte a China como el tercer exportador de bienes a EE.UU., por detrás de México y Canadá.

El agotamiento crónico de la economía china llega en un escenario muy contrario al del resto de la economía mundial. El Banco of China, a diferencia de la mayoría de bancos centrales a nivel mundial, está llevando a cabo una política monetaria expansiva. En un tiempo donde reinan los altos costes de financiación para las empresas, y una inflación pegajosa para los consumidores, China parece la excepción a la norma. Para las empresas que fabrican en China y venden en occidente (como Apple, Amazon o Pfizer), este escenario puede presentar una oportunidad de ampliar sus márgenes operativos. Sumado a esto, la reciente devaluación del yuan puede volver a potenciar las empresas dedicadas a la exportación de bienes finales como Alibaba, entre otras.

Fuente: Financial Times

Para el mercado de crédito, tanto los intentos de reactivación de la economía como la bajada de tipos de interés que está acometiendo están creando un escenario de tipos de interés bajos. Si el BoC logrará su objetivo de reactivar la economía, con un mayor consumo y mayores tasas de inflación podríamos ver un empinamiento de la curva de tipos de interés.

En conclusión, la situación económica china está generando en el panorama económico mundial un periodo de gran incertidumbre. Ligados a muchos otros problemas económicos que ya hemos mencionado, la situación demográfica quizás presente el mayor desafío para el gigante asiático. En 2022 se registró el primer año de declive poblacional en este siglo, lo que puede ser un indicador anticipado de envejecimiento poblacional. En este contexto, no nos sorprende la decisión del gobierno central de no publicar datos por los próximos 10 años de su situación poblacional o de desempleo. Sin duda, la China que conocemos, caracterizada por consistentes altas tasas de crecimiento, parece haberse acabado.

https://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.png00Welcome AMhttps://welcome-am.com/wp-content/uploads/2022/02/favicon-3-300x300.pngWelcome AM2023-09-12 12:52:562023-09-12 12:52:57La economía china, un estado de incertidumbre.

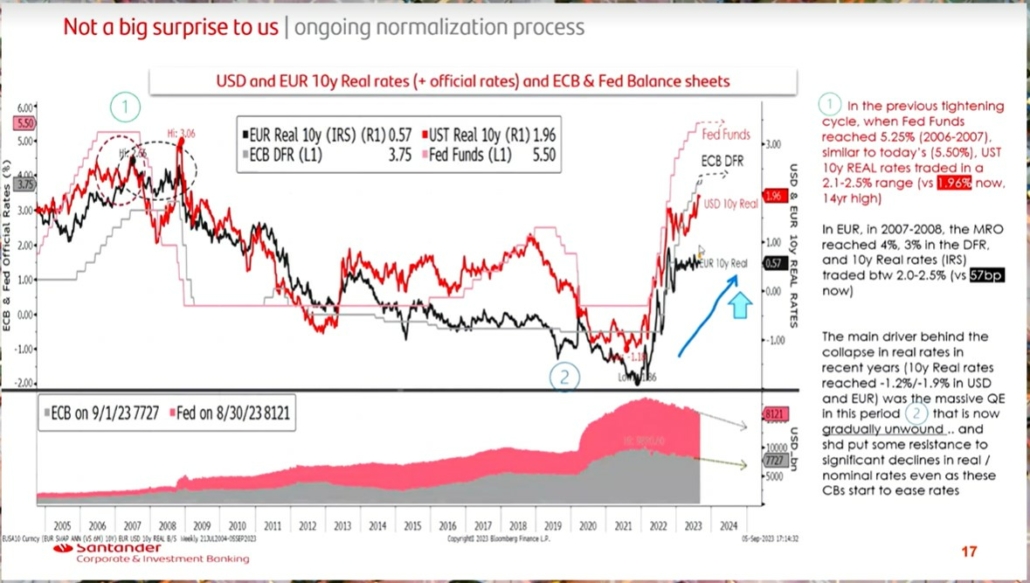

La vuelta al cole en los mercados de renta fija se produjo a finales de agosto con la llegada del Jackson Hole, reunión que terminó con una conclusión “hawkish” de los principales Bancos Centrales, provocándose que la dialéctica de los Bancos Centrales fuese entorno a contener la inflación, repuntando al alza los tipos de interés y llevando al índice de Treasuries en rentabilidades negativas de -1,90%. Esto ha provocado un verano movido en cuanto a tipos, especialmente en la parte más larga de la curva y por el movimiento de tipos reales.

En nuestra opinión, desde este punto no vemos unas subidas de tipos más agresivas pero sí un tiempo más largo de tipos altos antes de comenzar el proceso de bajadas, que entonces puede acelerarse.

Como se puede ver en el gráfico de arriba, los tipos reales están corrigiendo el movimiento a la baja de los últimos 15 años (solo este agosto la subida en los americanos ha sido de 28pb), una vez que los Bancos Centrales han dejado de ser compradores netos. No debemos olvidar, que anterior a la crisis del 2007/2008 los tipos reales estaban en niveles del 2%, y los siguientes años, durante esta etapa con QE y enormes estímulos de los Bancos Centrales y tipos ultrabajos, los tipos reales se habían movido al -2%. Ahora se está revirtiendo el movimiento de este último periodo de vuelta a la “antigua normalidad” previa a 2007, y esto está provocando un arrastre de los tipos al alza.

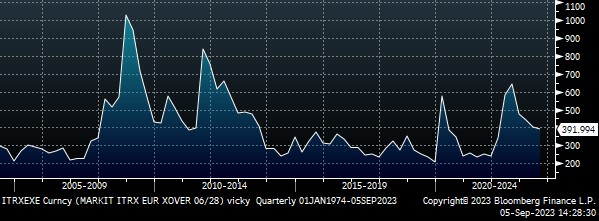

La debilidad de los datos en Europa y China han frenado ligeramente el repunte en tipos, pero no ha impedido que todos aquellos activos con duración larga hayan vuelto a entrar en terreno negativo en rentabilidad en el año, pese al buen comportamiento del crédito. Los diferenciales de los spreads de crédito continúan estrechos, en absoluto reflejan un escenario adverso tal y como podemos ver en este gráfico del Itraxx Main (los CDSs de los principales 125 emisores europeos Investment Grade):

Y en éste otro él de le Itraxx Crossover Main (los CDSs de los principales 755 emisores europeos HY):

Este panorama en el crédito, parece ser un buen momento para emitir deuda en primario de los emisores, más que para que los inversores en bonos y no es de extrañar que esta semana hayamos visto récord histórico en volumen de primarios. Desde Welcome esperaríamos algún repunte puntual en los spreads de crédito para tomar posiciones.

Respecto a la divisa, la debilidad de los datos en China, con un PMI de servicios 2,3 puntos por debajo de lo esperado 51,8 vs 53,5 esperado y el 54,1 anterior, ha provocado una apreciación fuerte del dólar esta semana, llevándolo a la parte baja de nuestro rango. En nuestra opinión, pese a que puede romper puntualmente, el rango 1,06/1,13 del dólar se va a mantener y tendremos que ser activos en la divisa y estar atentos, no solo al diferencial Europa/Estados Unidos, que ha marcado el movimiento del dólar los últimos tiempos (podemos ver en el gráfico de abajo) si no también no perder de vista las noticias de China.

El MSCI China neto de dólar perdió un 8,5% este agosto, acompañado por unos débiles datos económicas y noticias negativas en cuando a su sector inmobiliario. Si a principios de agosto teníamos al mayor promotor chino Country Garden impagando cupones de bonos denominados en dólares, a mediados de agosto surgía la solicitud de bancarrota de Evergrande, lo que unido a medidas de estímulo insuficientes hacen que no podamos perder el foco en el país asiático.

La próxima semana estaremos atentos a la reunión del BCE el jueves, y a la Reserva Federal en 15 días, pero en definitiva, con este panorama, con tipos arriba durante más tiempo y crédito estrecho, creemos que no es momento de alargar duraciones más allá de 3 años. Respecto al crédito, con diferenciales estrechos creemos que hay que ser paciente y esperar una ampliación puntual de diferenciales para tomar posiciones agresivas en renta fija. De nuevo tenemos la ventaja de una liquidez que paga en ningún caso menos del 3,50%, lo que es un buen colchón en el que sentarte a esperar el momento idóneo de entrada. Por el lado de la divisa, a niveles de 1,07 hemos aprovechado para reducir exceso de posiciones.

La vuelta de verano está siendo relativamente tranquila, la publicación de datos económicos, durante el mes de agosto, ha ido bastante en línea con las expectativas de mercado. Sin embargo, a principios de la semana pasada el dato de M3 en la Eurozona marcó un antes y después en el mercado. Se público el dato con una caída por primera vez en 13 años.

M3 Eurozona

Fuente: Bloomberg

M3 es uno de los principales datos que siguen los bancos centrales, se trata de un indicador que calcula la cantidad de masa monetaria en circulación. Los principales datos de masa monetaria son M1, tiene en cuenta la liquidez y depósitos líquidos; M2, tiene en cuenta M1y activos que son altamente líquidos pero que no están destinados a ser utilizados rutinariamente como efectivo; M3, compuesto por M2 y depósitos a largo plazo, fondos monetarios institucionales, repos y activos líquidos. Este último, incluye elementos líquidos denominados como “near money”, que están mas relacionados con grandes instituciones financieras y no con pequeñas empresas. En definitiva, el dato M3 es un indicador de la actividad económica.

Analizando la teoría cuantitativa del dinero de Irving Fisher, en la que establece que M*V=P*Q (M, masa monetaria; V, velocidad de circulación de dinero; P, precios; Q, cantidad de bienes y servicios en circulación). Siendo P*Q el equivalente al PIB de los países. La velocidad del dinero históricamente se había tenido en cuenta como un valor estático en las economías, sin embargo, tras la Crisis Financiera y la bajada de los bancos centrales de los tipos de interés hasta niveles negativos provocó que la velocidad de circulación se contrajera enormemente. Tras la pandemia del Covid-19 y la salida de los confinamientos la velocidad de circulación del dinero subió exponencialmente, causando tensionamientos en las cadenas de suministros. Creemos que después de estos desajustes y subidas de los tipos de interés esta variable va a volver a niveles históricos estables. Por lo tanto, si consideramos que la masa monetaria (M) en circulación está en caída y la velocidad de circulación (V) va a mantenerse en niveles constantes, podemos esperar que el PIB de la eurozona se vea perjudicado en el corto plazo.

Tras los grandes movimientos de los bancos centrales los últimos 18 meses, en el que el BCE ha subido 425pb, las economías tienen que empezar a reflejar este endurecimiento de las condiciones de financiación. A finales de junio vimos como la cantidad de préstamos ofrecidos por parte de las instituciones financieras al sector privado se estaban empezando a resentir con una caída hasta el 1,6%. El préstamo a gobiernos también descendió un 2,7%, la mayor caída desde 2007. Las instituciones y particulares en el año han trasladado sus depósitos en una cantidad récord, cayendo los depósitos overnight un 10,5% hasta julio. Como consecuencia, los depósitos a vencimiento remunerados han subido un 85% en este periodo. Por esta razón, pudimos ver estos datos como un indicador adelantado de lo que sería la publicación del M3.

Los bancos centrales miran el M3 como indicador del impacto que tienen sus políticas monetarias sobre la economía. No nos extrañaría que la última publicación del M3 tenga un gran impacto sobre los miembros del BCE y vean un final en las subidas de tipos de interés inminente. No obstante, Europa sigue siendo un importador neto de inflación, desde petróleo y gas hasta productos tecnológicos. Por lo que, el BCE tampoco se puede permitir una bajada de tipos de interés en el corto/medio plazo y vemos los tipos estáticos en el medio plazo.

Divergencias y decalaje

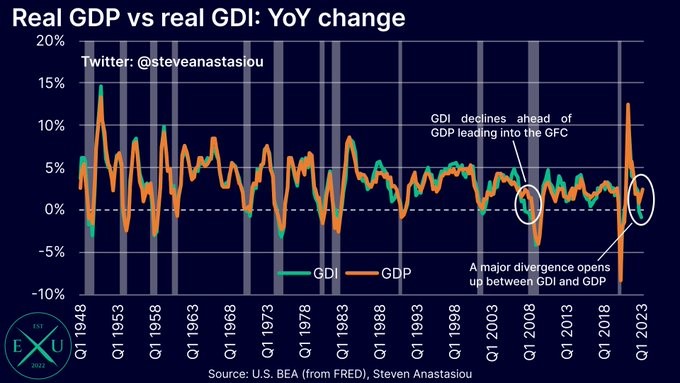

El ingreso interno bruto (GDI) es la estadística menos conocida, el producto interno bruto (PIB) es la métrica más popular, utilizada por el Banco de la Reserva Federal para medir la actividad económica total en los Estados Unidos.

El ingreso interno bruto (GDI) es una medida de la actividad económica de los EE. UU. Basada en todos los ingresos que obtiene de la producción de todos los bienes, servicios y cualquier otra cosa que sea esa actividad económica.

GDI calcula los ingresos pagados para generar el producto interno bruto (PIB).

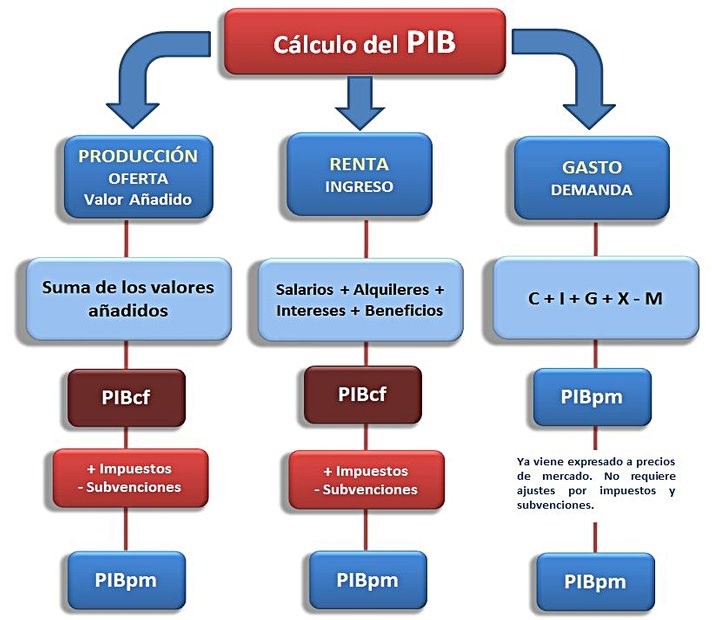

Uno de los conceptos centrales en el campo de la macroeconomía es que los ingresos son iguales a los gastos. Lo que esto significa es que el dinero gastado en comprar lo que la fuente de ese dinero producido debe ser igual. El GDI se diferencia del PIB, que valora la producción por la cantidad de producto comprado, en que mide la actividad económica total en función de los ingresos pagados para generar ese producto. Es decir, GDI calcula los ingresos pagados para generar el PIB. Entonces, en una economía equilibrada, el GDI será igual al PIB.

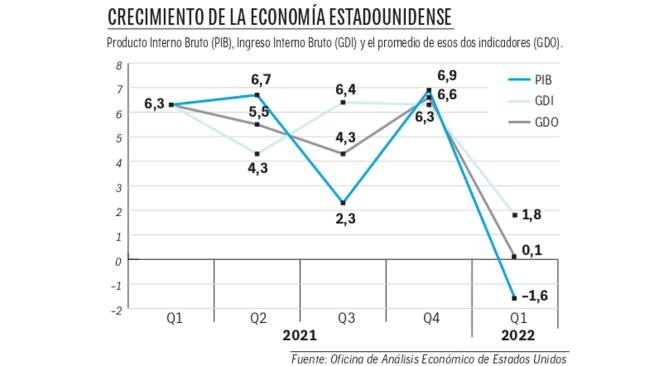

Como señala el economista Steven Anastasious, el crecimiento interanual del GDI del -0,5% en el 2T23 compara con un crecimiento anual del PIB del 2,5%.

Uno de estos indicadores da una lectura incorrecta de la economía estadounidense: ¿cuál es? El PIB dice que la economía US va bien, pero el GDI indica que US ya está en recesión: desde 1947, el GDI nunca ha sido negativo YoY sin que se produzca una recesión. Recuerde, el GDI también se volvió negativo YoY antes del PIB en el período previo a la GFC”.

El GDI y el PIB son dos medidas ligeramente diferentes de la actividad económica de una nación. El GDI cuenta lo que todos los participantes en la economía hacen o «toman» (como salarios, ganancias e impuestos). El PIB cuenta el valor de lo que produce la economía (como bienes, servicios y tecnología).

Los salarios incluyen la compensación total de los empleados por los servicios prestados. Los beneficios, también conocidos como superávit operativo bruto, se refieren a los superávits de las empresas. Los ajustes estadísticos pueden incluir el impuesto sobre la renta de las sociedades, los dividendos y las ganancias no distribuidas. Quizá haya ajustes contables en las grandes megacap americanas que generen estas desviaciones estadísticas. Algunas alteraciones contables quizá estén influyendo

GDI frente al PIB. Veamos otras posibles diferencias.

Según la Oficina de Análisis Económico (BEA) del Departamento de Comercio de EE. UU., El GDI y el PIB son conceptualmente equivalentes en términos de contabilidad económica nacional, con diferencias menores atribuidas a discrepancias estadísticas. El valor de mercado de los bienes y servicios consumidos a menudo difiere de la cantidad de ingresos obtenidos para producirlos debido a errores de muestreo, diferencias de cobertura y diferencias de tiempo.

Pero si bien la diferencia entre el GDI y el PIB suele ser mínima, a veces pueden variar hasta un punto porcentual completo durante algunos trimestres. La brecha también varía durante diferentes períodos de tiempo.

El GDI se diferencia del PIB, que valora la producción por la cantidad de producto que se compra, en que mide la actividad económica total en función de los ingresos pagados para generar ese producto.

En otras palabras, el GDI busca medir lo que la economía produce o «recibe» (como salarios, ganancias e impuestos), mientras que el PIB busca medir lo que produce la economía (bienes, servicios, tecnología).

GDI calcula los ingresos que se pagaron para generar el PIB. Entonces, una economía en equilibrio verá GDI igual al PIB.

Algunos economistas han argumentado que el GDI podría ser un indicador más preciso de la economía. La razón es que las estimaciones más avanzadas de GDI están más cerca de las estimaciones finales de ambos cálculos.

La investigación del economista de la Reserva Federal Jeremy Nalewalk mostró que las primeras estimaciones del GDI capturaron la Gran Recesión de 2007-2009 mejor que el PIB, lo que sugiere que los responsables de la formulación de políticas habrían estado mejor preparados si el GDI fuera el principal indicador utilizado.

Con el tiempo, según la BEA, «el IDB y el PIB proporcionan una imagen general similar de la actividad económica». Para los datos anuales, la correlación entre el GDI y el PIB es de 0,97, según los cálculos de BEA.

Fórmula y cálculo del ingreso interno bruto.

Tenga en cuenta las diferencias en la fórmula para el GDI en comparación con la fórmula para el PIB:

GDI = Salarios + Beneficios + Ingresos por intereses + Ingresos por alquileres + Impuestos – Subsidios a la producción / importación + Ajustes estadísticos

Es cierto que la regla de los dos trimestres seguidos se usa para determinar si la mayoría de las economías avanzadas, particularmente en Europa, están en recesión. Pero no es el criterio principal en todos los países. Ciertamente no es en los EE. UU., donde el Comité de Fechado de Ciclos Comerciales de la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés) la determina en función de una variedad de otros indicadores, un papel que la Oficina de Análisis Económico reconoce oficialmente. (Vale la pena señalar que las instituciones privadas sin fines de lucro, como el NBER, también producen otros indicadores económicos importantes, como el índice de confianza del consumidor y el índice de gerentes de compras). Podría decirse que el enfoque de NBER produce evaluaciones más precisas que la regla simplista de dos trimestres consecutivos. Así lo demostró, por ejemplo, la recesión de 2001, cuando no pasó la prueba de los dos trimestres, porque el crecimiento del PIB fue negativo en el primer y tercer trimestre de ese año, pero positivo en el segundo trimestre. No obstante, si uno observa una variedad de indicadores, especialmente sobre el empleo, está claro que efectivamente hubo una recesión. El NBER lo reconoció.

En resumen, el PIB y el GDI son dos medidas diferentes que proporcionan perspectivas distintas sobre la actividad económica de un país. Mientras que el PIB se centra en la producción y el gasto total, el GDI se enfoca en los ingresos generados por los factores de producción. Aunque en teoría deberían ser iguales, las discrepancias pueden surgir debido a varios factores, como flujos de capital y transacciones internacionales.

Utilizamos cookies propias y de terceros para permitirte la navegación por nuestra web, así como analizar el comportamiento de tu navegación. Puedes aprender más sobre qué cookies utilizamos en nuestra Política de cookies, desactivarlas en los ajustes o aceptar o rechazar su uso a través de los botones correspondientes.