10 Sorpresas y 10 riesgos de 2026

Sorpresas

Sorpresa 1: Una aceleración del crecimiento económico en las principales economías desarrolladas.

Proporcionaría, en principio, un escenario favorable para los beneficios empresariales y, por lo tanto, para los mercados de renta variable. Tras la desaceleración experimentada a escala mundial en 2025, en parte provocada por la alteración de las políticas arancelarias de Estados Unidos, la claridad en este aspecto podría dar lugar a la reanudación de la inversión empresarial y a la recuperación de la confianza de las empresas, lo que se traduciría en una mayor seguridad laboral, mejores perspectivas de empleo y, en última instancia, una mayor confianza de los consumidores. En el apartado de la IA explicamos que sucedería si ocurre lo contrario.

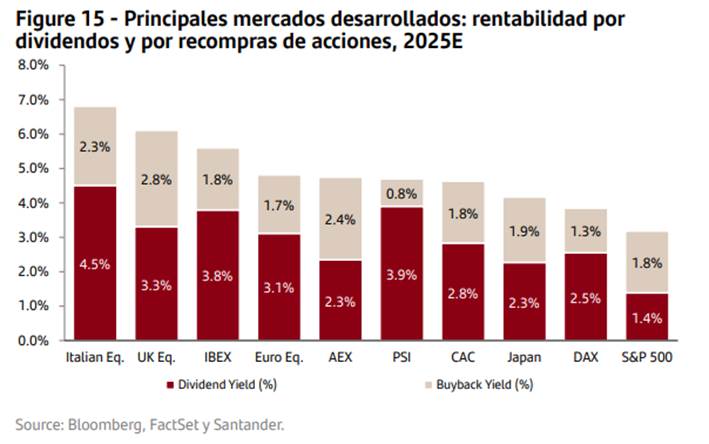

Las bolsas europeas han demostrado una notable resistencia en 2025, sostenidas por una política monetaria expansiva, unas valoraciones relativas atractivas y una mejoría gradual del sentimiento de los inversores hacia la región.

De cara a 2026, el descenso de los tipos de interés, la contención de la inflación y la promesa de estímulos presupuestarios en Europa deberían ser elementos favorecedores. Además, el consumo sigue resistiendo, apoyado en un sólido crecimiento de los salarios y unas bajas tasas de desempleo.

“En la escuela, nos recompensan por tener la respuesta, no por hacer una buena pregunta”. Richard Saul Burman

Sorpresa 2: No se produce un derating de múltiplos porque el crecimiento de beneficios aguanta en USA y en Europa: Resultados empresariales europeos a la altura de las expectativas actuales del mercado.

Las expectativas actuales de crecimiento de los beneficios de las empresas europeas en los próximos años apuntan a una tasa anual compuesta del 13,4% entre 2025E y 2027E, en marcado contraste con el crecimiento acumulado del 1,7% entre 2022 y 2025E. No pensamos que se cumplan, pero la tendencia es positiva. A pesar de la escasez de crecimiento de los beneficios, el comportamiento de los mercados bursátiles europeos ha sido sólido en 2025. No obstante, creemos que la reanudación del crecimiento de los beneficios es clave para mantener la buena evolución de la renta variable, ya que no hay ninguna garantía de que se vaya a producir un nuevo rerating en el mercado.

“Escribir es, en última instancia, una forma de prestar atención”

Susan Sontag

Sorpresa 3: Fuerte repunte del M&A

A fecha de finales de noviembre, la actividad de fusiones en todo el mundo había alcanzado 4 billones de dólares, más de un 40% más que en el mismo periodo de 2024 y la cifra más alta desde el repunte pospandemia en 2021. Los vientos a favor incluyen los bajos costes de financiación, los inquietos CEO, los saneados balances de las empresas, la búsqueda de capacidades tecnológicas y la disponibilidad de crédito.

Desregulación europea y reanudación de la actividad corporativa: El año pasado, la publicación de los informes de Draghi y Letta puso de manifiesto que para mejorar la competitividad de Europa era necesario aumentar las inversiones y avanzar en la creación de un mercado único europeo. Hemos empezado a observar algunos progresos en la reducción de la carga regulatoria europea, lo que, en nuestra opinión, facilitará la consolidación dentro de cada mercado y entre ellos.

“Un objetivo sin un plan es solo un deseo.” Antoine de Saint-Exupéry

Sorpresa 4: Una ejecución adecuada del Plan de Infraestructuras alemán y de la iniciativa de rearme europeo.

Europa se halla inmersa en un importante estímulo fiscal, que se basa en el aumento del gasto público en defensa desde el 2% del PIB en la actualidad hasta el 5% en 2035, conforme a los compromisos adquiridos en el marco de la OTAN, y en el Plan de Infraestructuras alemán, dotado con 500.000 mn EUR. La combinación de estos dos planes debería de contribuir a acelerar la economía europea y a mejorar su productividad. No obstante, los inversores siguen mostrándose precavidos respecto a la ejecución de estos planes, por lo que cualquier indicio de que se están aplicando adecuadamente sería una buena noticia para los inversores y los mercados financieros.

“Pensar es difícil. Por eso la mayoría prefiere juzgar.”

Carl Jung

Sorpresa 5: Condiciones monetarias más relajadas en Europa y Estados Unidos.

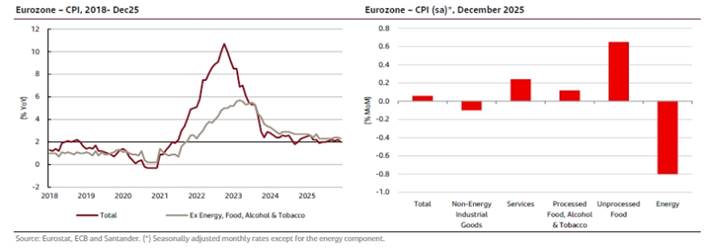

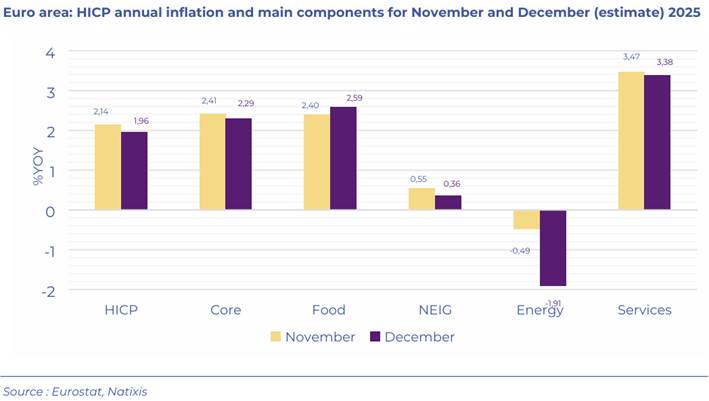

Tras la reanudación del ciclo de relajación por parte de la Reserva Federal en septiembre de 2025, las expectativas actuales apuntan a que dicho ciclo continuará con dos recortes adicionales en 2026. No obstante, vemos más riesgo en Estados Unidos que en Europa. Lo consideramos sorpresa porque la inflación no ha cedido en igual manera en USA como en Europa. Un dólar débil además hace que importen inflación.

A esto se suma el impacto positivo de las recientemente anunciadas compras de gestión de reservas centradas en Letras del Tesoro, una vez finalizado el QT el 1 de diciembre de 2025. Todo ello, en principio, supondrá unas condiciones monetarias más laxas en 2026. En Europa, aunque es probable que el BCE mantenga estable su política monetaria a lo largo de 2026, especialmente si el crecimiento se acelera progresivamente, una posible reducción de la inflación podría dar lugar a recortes adicionales de los tipos de interés si las condiciones económicas lo permiten. La fortaleza del euro ha ayudado a importar deflación y se está notando ya en el índice de precios.

“No juzgues cada día por la cosecha que recoges, sino por las semillas que siembras.”

Robert Louis Stevenson

Sorpresa 6: Resistencia de los mercados emergentes:

Las perspectivas de los mercados emergentes se presentan como positivas. El contexto de valoración es favorable, ya que los mercados emergentes cotizan con un descuento de varias décadas con respecto a EE.UU., incluso tras la racha alcista reciente. El mejor comportamiento bursátil de EE.UU. responde en gran medida al entusiasmo en torno a la IA, lo que pasa por alto el hecho de que la mayor parte de la cadena de suministro de tecnología se encuentra en mercados como Taiwán y Corea, y gran parte del valor acumulado por la IA y los centros de datos irá a parar a empresas de los mercados emergentes.

La situación de las cuentas públicas es otro factor favorable. EE.UU. tiene un elevado déficit presupuestario y, por primera vez, se cuestiona la sostenibilidad de su deuda. En este contexto, la situación presupuestaria relativa de los mercados emergentes parece muy sólida, ya que en general hemos visto mucha más contención en el gasto público entre los mercados emergentes durante este ciclo. Mientras que EE.UU. recurrió a los estímulos presupuestarios durante la pandemia, vimos lo contrario en la mayoría de los mercados emergentes, especialmente en China, que endureció su política para desinflar la burbuja inmobiliaria.

Este mundo actual de gasto público generoso también se está traduciendo en una depreciación del dólar estadounidense. De mantenerse esta situación, será una muy buena coyuntura para los mercados emergentes, ya que brindará apoyo a las monedas de estos países y se traducirá en una menor inflación importada, además de dar un impulso a las economías exportadoras de materias primas.

Debemos también considerar los siguientes puntos favorables de los emergentes:

1. La relación deuda/PIB del G7 supera el 120%, mientras que la de los BRICS se acerca al 60%; Occidente está más endeudado y enfrenta mayores límites fiscales.

2. El G7 tiene una demografía envejecida; los BRICS se benefician de una fuerza laboral más joven y en expansión que impulsa el crecimiento.

3. Las naciones BRICS tienen una ventaja clave en costes de energía más bajos, crucial a medida que la carrera tecnológica y de IA intensifica la demanda energética mundial.

4. El modelo fiscal del G7 se basa en precios elevados de los activos; los déficits sustentan la riqueza. Los BRICS se centran en la renta real y la inversión productiva, no solo en la inflación de los activos.

5. La gravedad económica se está desplazando hacia el este: la participación de los BRICS en el PIB mundial en términos de PPA está a punto de superar a la del G7, lo que está transformando el orden mundial.

6. Los BRICS también están en una posición única para lograr una resiliencia financiera respaldada por el oro, ya que la propiedad privada del oro sirve como cobertura contra la dependencia occidental de los activos en papel y la banca central.

“El mercado hará lo más obvio de la manera menos obvia.”

Linda Raschke

Sorpresa 7: Aprobación del plan presupuestario en Francia.

Una de las principales preocupaciones de los inversores respecto a la renta variable europea en 2025 ha sido el elevado déficit público que Francia ha acumulado en los últimos años (-5,4% del PIB en 2025E), lo que ha elevado el nivel previsto de deuda pública hasta el 116,5% del PIB en 2025E. El Gobierno actual no ha sido capaz de acordar la forma de corregir estos desequilibrios presupuestarios. Los inversores acogerían con satisfacción un pacto entre los diferentes partidos políticos franceses para resolver esta difícil situación.

Siempre he descubierto que mis decisiones más rentables se toman a altas horas de la noche o los fines de semana. No es casualidad. Es el momento en el que se puede descifrar con calma el mensaje de los charts.

Stan Weinstein

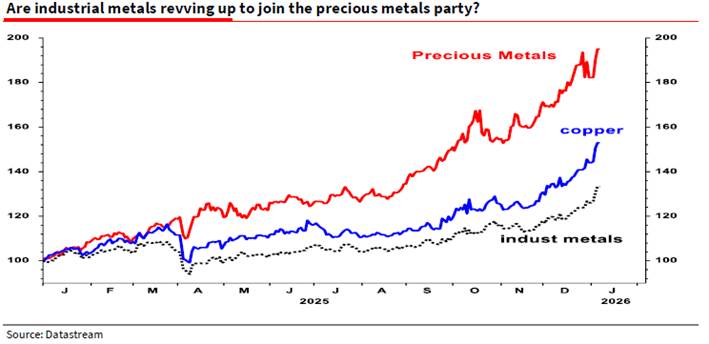

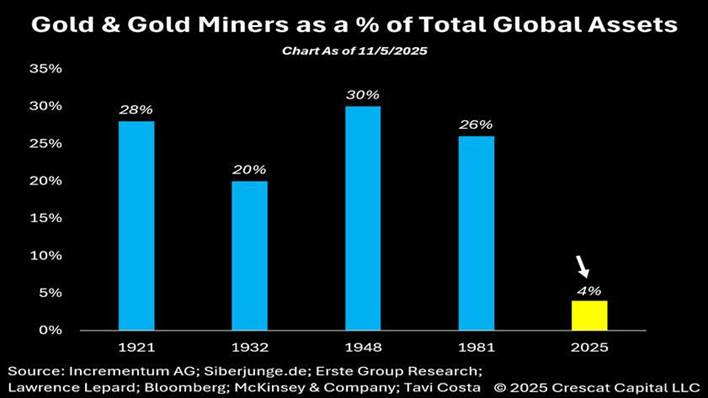

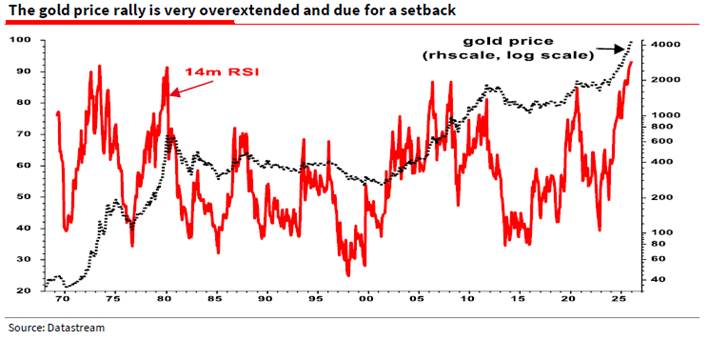

Sorpresa 8: Materias primas: Oro y Plata:

Debemos valorar un acontecimiento clave para los inversores en el mundo de las commodities. Entre el 9 y 16 de enero, va a aplicarse la reconfiguración del índice global que elabora Bloomberg y que sirve de referencia a fondos con casi 110.000 millones de dólares en activos.

En esta ocasión, el ajuste implica variaciones muy significativas: el peso del oro sobre el total del índice cae en 5,53 puntos porcentuales –para quedarse en el 14,9%– y el de la plata desciende 5,66 puntos.

Por el contrario, el petróleo gana casi 5 puntos, y el cacao entra en el índice con un peso del 1,71%.

El motivo de esos cambios es que la gran escalada de los metales preciosos durante el año pasado (en buena parte por la tensión geopolítica del efecto Trump) había llevado su peso en el Bloomberg Commodities Index (BCOM) por encima del máximo del 15% permitido en la metodología (en el caso del oro) o de lo aconsejado en función de los niveles de producción y liquidez (plata).

«El oro seguirá existiendo, el oro seguirá siendo dinero cuando el dólar, el euro, el yuan y el ringgit sean solo un recuerdo». Richard Russell

Los más positivos argumentan que el precio del oro va a seguir al alza por las compras de los bancos centrales, que están diversificando sus reservas en un movimiento generalizado con el que buscan una menor dependencia de los activos en dólares. La guerra de Ucrania fue un punto de inflexión: la congelación de las reservas rusas en dólares en el extranjero puso en guardia a muchos bancos centrales y aceleró la búsqueda de otro tipo de activos, como el oro, que pudieran estar más seguros en caso de sanciones y crisis geopolíticas.

Esperamos cierta consolidación o corrección para luego mantenerse o seguir repuntando.

En ese sentido, 2026 arranca con la inquietud sobre una burbuja de la IA, un repunte de la inflación y el crecimiento de la deuda pública. La demanda ha alcanzado niveles sin precedentes: los bancos centrales están adquiriendo el metal precioso a un ritmo que supera entre 1,5 y 2 veces el promedio de la última década. Por su parte, los inversores particulares se han sumado a este furor a través de los fondos cotizados (ETF) y, por primera vez desde 2022, las compras por medio de esos vehículos de inversión superan incluso a las de las propias entidades monetarias.

Más de la mitad de la oferta de la plata se destina a la industria, donde destaca por su elevada conductividad eléctrica. Así, el precio del metal se ha visto beneficiado por el alza en la producción de paneles solares y baterías para coches eléctricos en plena transición energética (la demanda industrial ha superado la producción minera en los últimos cuatro años). También han disparado la demanda los compromisos de construcción de centros de datos, la infraestructura clave en la carrera por el desarrollo de la IA

Sorpresa 9: Se mantiene la estabilidad de la renta fija con correcciones puntuales:

“Unas pocas ventajas sólidas son más poderosas que docenas de desventajas.”

Steve Jobs

Se espera que el PIB mundial ronde el 3% y que a la cabeza de su crecimiento se sitúe Asia menos Japón, mientras que EE.UU. y EMEA se perfilan para generar un crecimiento moderado, pero estable. Las tendencias de la inflación previsiblemente van a seguir normalizándose, lo que permitirá a los grandes bancos centrales (en especial, la Reserva Federal) reducir los tipos de referencia gradualmente.

En esta coyuntura, las valoraciones de la renta fija deberían mantener su atractivo y se prevé que los rendimientos sigan siendo interesantes, incluso con unos diferenciales contenidos. Los fundamentales crediticios son saludables, sostenidos por unas tasas de impago gestionables, balances sólidos y una actividad de refinanciación disciplinada.

En un entorno caracterizado por una volatilidad relativamente baja y escasas probabilidades de que se produzcan grandes cambios en la política de los bancos centrales, el carry probablemente se mantenga como el gran dominador de las rentabilidades. No obstante, seguimos viendo oportunidades de generación de alfa y creación de valor, sobre todo en deuda subordinada a corto plazo, donde las posiciones selectivas pueden ofrecer un diferencial o un recorrido al alza significativo, pese a que, en conjunto, los diferenciales están caros. Nuestra atención sigue puesta en identificar y aprovechar estas bolsas de valor, sin dejar de articular la cartera en torno a las rentas resistentes y de alta calidad.

Sorpresa 10: Crédito privado sigue creciendo y sin más bombas

Desde verano venimos observando cómo algunas empresas financiadas mediante crédito privado como Firstbrand, Tricolor o Broadband, han sufrido importantes pérdidas e incluso procesos de quiebra. Desde la Crisis Financiera, la financiación bancaria ha aumentado de 3,3 a 4,8 billones; en comparación, el crédito privado se ha multiplicado x4 en el mismo periodo, pasando de 0,4 a 2,1 billones.

Las grandes firmas de Private Equity a nivel mundial han evolucionado progresivamente transformándose en fondos de crédito. El volumen de capital que levantan estas compañías es cada vez mayor y, en consecuencia, también lo son sus necesidades de inversión. Esto ha derivado en una relajación creciente de los requisitos exigidos a las entidades financiadas. Resulta difícil pensar que este mercado pueda sostenerse sin que se produzcan nuevos episodios similares a los ya experimentados en 2025.

RIESGOS

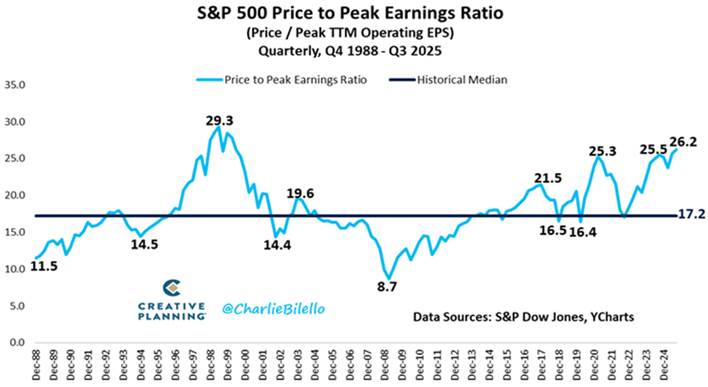

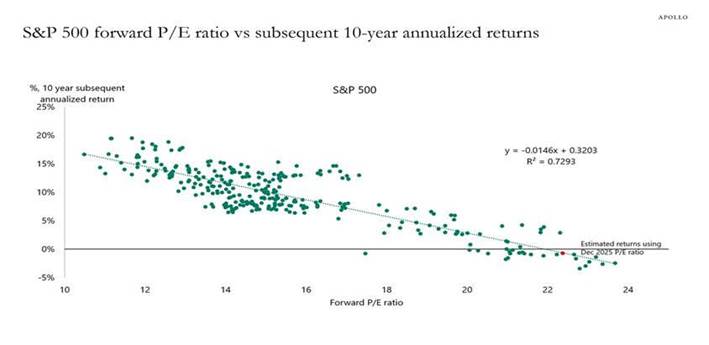

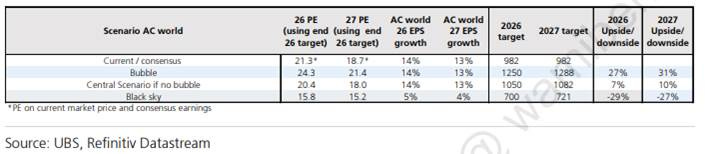

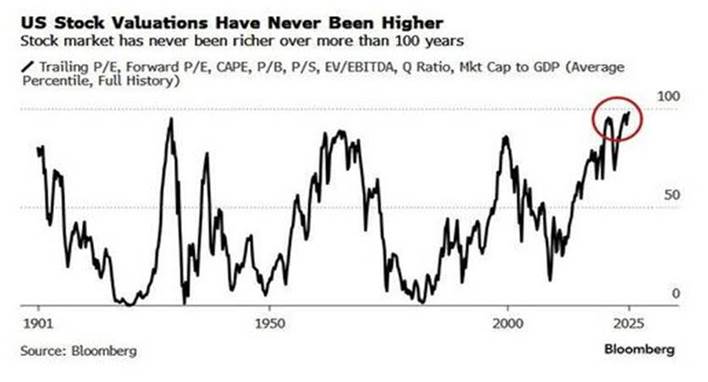

Riesgo 1: Valoraciones. A pesar del crecimiento de los beneficios este se ralentiza y asistimos a un derating de múltiplos

“No es necesario hacer cosas extraordinarias para obtener resultados extraordinarios, pero sí es necesario evitar hacer cosas estúpidas”

Warren Buffett

Una curva positiva puede afectar negativamente a las valoraciones.

l mismo tiempo, están surgiendo interrogantes en torno a la excepcionalidad de EE.UU., alentados por los persistentes déficits presupuestarios y las considerables necesidades de refinanciación. Aunque ninguna de estas cuestiones socava la fortaleza estructural de la economía estadounidense y de las empresas que cotizan en sus bolsas, sí amplían el conjunto global de oportunidades y suman argumentos en contra de una concentración excesiva.

GMO:

«Una clara señal de la euforia de los inversores: más del 30% del market cap US cotiza ahora por encima de 10x las ventas, un nivel que recuerda a la burbuja tecnológica.

La historia sugiere que tales extremos rara vez persisten sin correcciones dolorosas».

Riesgo 2: Pinchazo en las valoraciones de empresas de segundo nivel de la IA:

“No es lo que no sabes lo que te mete en problemas. Es lo que sabes con certeza que simplemente no es así”

Mark Twain

La temática de la IA sigue siendo protagonista, si bien ha surgido una nueva dinámica de inversión productiva a medida que el gasto se amplía más allá de los hiperescaladores que nadan en liquidez hacia la inversión financiada con deuda en todo el ecosistema. De este modo se crea una amplificación real: las subidas podrían ser potentes si persiste la demanda, pero las bajadas serían más pronunciadas si las expectativas retroceden.

OpenAI pondrá este año a prueba la confianza de los inversores con una nueva ronda de financiación de hasta 100.000 millones de dólares, a una valoración de 830.000 millones de dólares, una cifra que alimenta los temores de burbuja en la inteligencia artificial. La compañía detrás de ChatGPT ilustra como ninguna otra la euforia alrededor de la inteligencia artificial, un entusiasmo que ha disparado las valoraciones de las start up detrás de los grandes modelos de lenguaje. De materializarse, los 830.000 millones de dólares supondrían multiplicar por 27 su valoración en un plazo de tan solo cuatro años.

Los 830.000 millones de dólares que se manejan suponen 24 veces sus ingresos estimados para 2026. El grupo de los Siete Magníficos cotiza a un múltiplo de nueve veces los ingresos esperados para 2026.

Estamos quizá ante el dilema del prisionero. Si la IA tiene éxito y penetración rápida, podría llevar a un aumento del desempleo, deflación, bajada de tipos, caída del dólar, reducción de márgenes y, posiblemente, de ingresos, con unas pocas empresas capaces de monetizar ese “éxito”. Sería una recesión originada por una contracción del consumo. Esto afectará a los beneficios y a las valoraciones del mercado.

Nosotros pensamos que la penetración será gradual y que el cambio de tendencia de producirse será en el tercer o cuarto trimestre. La clave será seguir los beneficios. Preferimos invertir en empresas que temporalmente generan menos beneficios e ingresos diversificados y recurrentes y que cotizan a valoraciones razonables, como las empresas de software y servicios de TI.

No obstante, el riesgo es que el mercado se dé cuenta de las magnitudes de las que estamos hablando. La empresa dirigida por Sam Altman planea 1,4 billones de dólares de gasto en centros de datos en los próximos ocho años. La compañía quiere alcanzar los 250 GW de potencia de cómputo para 2033, aproximadamente cien veces más que la capacidad que tiene en la actualidad. La empresa, que no espera alcanzar la rentabilidad hasta 2030, podría perder entre 100.000 millones y 150.000 millones en el periodo 2025-2029, según señala Gene Munster, de Deepwater.

“Conducimos hacia el futuro usando solo el espejo retrovisor.”

Marshall McLuhan

Riesgo 3: Correcciones que se conviertan en cambios de tendencia

De cara a 2026, los mercados muestran unas fuertes divergencias. Las valoraciones en muchos sectores cíclicos están descontando un entorno difícil, mientras que en otras áreas que parecen estar en territorio de burbuja las valoraciones se han disociado de los fundamentales subyacentes. El entorno recuerda al de la burbuja tecnológica de finales de los noventa y a las fuertes alzas especulativas de 2020-2021.

“Nada tiene tanto poder como una historia bien contada en el momento adecuado.”

Hannah Arendt

Riesgo 4 : Caida del Precio del crudo y posible subida del resto de las materias primas.

Es cierto que Venezuela posee las mayores reservas de petróleo del mundo, con 303mm de barriles (frente a los 267mm de Arabia Saudí y los 45mm de Estados Unidos. No obstante, la producción ha caído desde un máximo de 3,1mn de barriles diarios en 2005 a 957mn en 2024, cifra poco relevante en comparación con la producción media de EE.UU. de c.13mn de barriles diarios en 2024 o la de Arabia Saudí de c.9mn. Dejando a un lado las sanciones y los embargos, según un informe de Wood Mackenzie, «las mejoras operativas y algunas inversiones modestas en la Faja Petrolífera del Orinoco, región rica en petróleo pesado, podrían elevar la producción de Venezuela de nuevo a los niveles de mediados de la década de 2010, en torno a los 2mn de barriles diarios, en un plazo de uno a dos años, si se dan las condiciones propicias». Sin embargo, «para ir más allá se necesitaría una inversión significativa (en la horquilla de c.$15-20mm en los próximos 10 años para añadir otros 500.000 barriles diarios)». Con un breakeven de en torno a $65-75 por barril para los nuevos proyectos, Venezuela no parece ser una historia trascendental por ahora.

En los metales industriales, en cambio, el panorama es más equilibrado. La inversión en infraestructuras y redes eléctricas actúa como contrapeso cíclico y mantiene fundamentos relativamente más sólidos en materiales como el cobre o el aluminio. Y hay un tercer grupo que empieza a destacar con entidad propia que son las materias primas vinculadas al almacenamiento energético. El litio es el ejemplo más ilustrativo. Tras varios años de sobreoferta y correcciones severas de precio, el foco del mercado se desplaza ahora hacia el crecimiento de la demanda asociada a baterías estacionarias y sistemas de respaldo energético. Algunas proyecciones para 2026 ya no hablan tanto de exceso estructural, sino de un posible estrechamiento del mercado si la inversión no acompaña. Hay un cambio de narrativa pasando el protagonismo de la venta de vehículos eléctricos hacia la inversión en infraestructura que sostiene la transición energética

Riesgo 5: Riesgo geopolítico: Anexión de Groenlandia por parte de EEUU, Posible invasión de Taiwan por parte de China,

El arranque de 2026 ha reintroducido un ingrediente que los mercados nunca llegaron a abandonar del todo. Se trata de la geopolítica. Los principales riesgos geopolíticos actuales se refieren a tensiones entre países o regiones que pueden afectar la seguridad, la economía global, los mercados, la energía y la estabilidad política. 2026 seguirá siendo un año en el que inversores y directivos tendrán que recapacitar sobre el papel que este nuevo orden geopolítico desempeñará en la toma de decisiones.

Entre los posibles riesgos más destacados significamos la posible invasión de Taiwan por parte de China. Taiwán, país en el que se concentran más de dos terceras partes de la producción de chips de alta calidad (menos de 10 nanómetros) empleados en aplicaciones críticas. Taiwan Semiconductor Manufacturing Company (TSMC) tiene una ventaja competitiva inigualable y es un claro beneficiario de la IA. Posee fuentes de ingresos diversificadas y una amplia base de clientes, lo que hace que sus riesgos cíclicos sean más moderados que los de otras empresas de semiconductores. Como indica Arcano, tal es la importancia geoestratégica de Taiwán (aparte de los semis, el control de Taiwán proporcionaría bases navales de agua profunda sobre los que proyectar poder marítimo sobre el Pacífico) que la recientemente nombrada primera ministra de Japón, Takaichi, afirmó en su discurso de investidura que, de producirse un ataque chino en Taiwán, Japón tendría que enviar tropas para defender dicha isla, provocando un importante incidente diplomático con China.

Otro de los riesgos seria la posible invasión de Groenlandia: Trump ha dejado claro que Groenlandia sigue en su punto de mira. Su posición estratégica en el hemisferio occidental, entre Canadá y Europa, ampliaría la esfera de influencia estadounidense y ofrecería nuevas rutas marítimas a medida que el hielo ártico se derrite, pero muchos creen que tiene en mente la minería. La geología de Groenlandia sugiere evidencias de depósitos de minerales críticos, así como oro, piedras preciosas, metales del grupo del platino (utilizados en catalizadores), litio, titanio, tungsteno, cobre y grafito, entre otros. La perspectiva de reservas de petróleo y gas en alta mar completa el panorama.

Riesgo 6: Pérdida del sustento del efecto riqueza:

Como decía J.M. Keynes:

«El mercado puede mantenerse irracional más tiempo del que uno puede mantenerse solvente».

“Invertir en el mercado sin saber en qué etapa se encuentra es como vender seguros de vida a veinteañeros y octogenarios con la misma prima.”

Victor Sperandeo

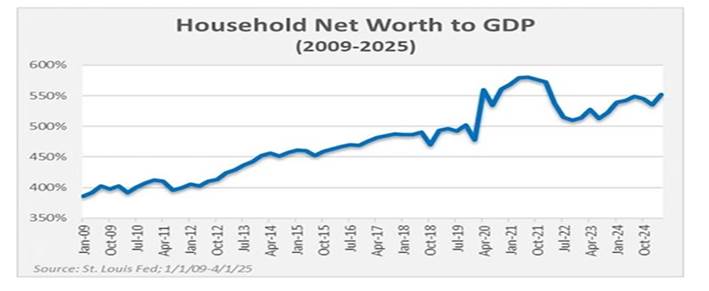

La confianza en las monedas fiduciarias se ha derrumbado. Como resultado, absolutamente nadie quiere dinero en efectivo en este momento. De hecho, la asignación de cash para los inversores institucionales ha bajado al 3,8%, el porcentaje más bajo en 12 años. Es el momento de tener liquidez. Las oportunidades llegarán, Bien lo sabe Warren Buffet. La resiliencia actual del mercado se explica por fundamentos empresariales sólidos, expectativas monetarias favorables y el atractivo tecnológico. Sin embargo, esta capacidad de ignorar riesgos sistémicos puede ser peligrosa si se mantiene.

Los recortes de tipos están provocando estanflación y la deuda global aumentó +14 tln$ en 2Q 2025, a un récord de 337,7 tln$.O bien estás comprando acciones a precios récord, acumulando oro y plata, o comprando criptomonedas. Mientras tanto, las corporaciones están invirtiendo cientos de miles de millones en IA. LA fiebre está en poseer activos. Los propietarios de activos buscan defenderse de ello de cualquier forma posible.

Riesgo 7: Activos privados. La convergencia entre el Private Equity y la renta variable

“El conocimiento solo se vuelve valioso cuando circula”

Manuel Castells

La industria del private equity (PE) utiliza la TIR (IRR) como métrica principal de rentabilidad, pero esta no refleja el rendimiento real obtenido por los inversores y genera una ilusión de retornos extraordinarios. Los inversores pueden percibir que las valoraciones y la deuda de las compañías cotizadas son atractivas en términos relativos. El private equity del primer décil es extraordinario en su desempeño. La clave es detectarlo y poder invertir en él. No debemos hablar como una industria en su conjunto.

La IRR no es una tasa de rentabilidad real, sino una función matemática que supone que todos los flujos intermedios se reinvierten a la misma tasa, algo poco realista.

La IRR es extremadamente sensible a los primeros éxitos y casi no cambia con el paso del tiempo, incluso si el desempeño posterior es mediocre.

Esto permite que fondos con una buena salida temprana sigan mostrando IRRs muy altas durante décadas, aunque el capital adicional apenas genere valor. La métrica es fácil de “optimizar” estratégicamente: salidas rápidas de las mejores inversiones, retraso en las malas, uso de deuda para adelantar retornos, etc.

Métricas más informativas como el multiple on invested capital (MOIC) o IRRs en horizontes móviles (5–20 años) muestran retornos mucho más modestos, cercanos al mercado público.

La IRR induce a errores de asignación de capital y hace parecer al private equity mucho más rentable de lo que realmente es.

Riesgo 8: Dificultad en la búsqueda de compradores de la nueva deuda de los estados (EE.UU. Japón, Europa…). Posible efecto expulsión

El crowding out (o efecto expulsión) ocurre cuando:

El Estado absorbe una gran parte del ahorro disponible para financiar su déficit, lo que encarece o dificulta la financiación del sector privado.

En términos simples:

El dinero no es infinito. Si el Estado pide mucho prestado……queda menos capital para empresas y hogares. Resultado: suben los tipos de interés reales.

¿Por qué es relevante hoy en países desarrollados?

Porque hoy coinciden cuatro factores peligrosos:

· Deuda pública muy alta. Muchos países >100% del PIB

· Vencimientos constantes → necesidad permanente de refinanciar

· Tipos de interés reales positivos

· Cada euro/dólar refinanciado cuesta más

Se produce una referencia circular. Cuanto más crowding out, más difícil refinanciar, porque el Estado necesita emitir cada vez más deuda, a tipos más altos, pero al mismo tiempo está ahogando al sector privado que reduce su inversión y el crecimiento futuro. Al ser menor el crecimiento caen los ingresos fiscales y se acentúa la deuda.

Por eso volverá la política monetaria expansiva, se endurecerá el plan europeo de estabilidad fiscal con exigencia sobre Francia y el crecimiento será más moderado a nivel mundial. Estados Unidos está adelantando crecimiento futuro, pero verá como sustituirá inversor extranjero en su deuda por inversor doméstico sobre todo aseguradoras y bancos. Eso genera reducción del crédito y agudiza el efecto expulsión.

Riesgo 9: Dólar por encima de 1,3

Si el dólar superara el nivel de 1,30 frente al euro (es decir, 1 € = 1,30 $, un euro muy fuerte y un dólar muy débil), sería un movimiento macroeconómico muy relevante. No es el escenario base hoy, pero sí tendría consecuencias claras.

Euro muy fuerte = inflación más baja en Europa, pero crecimiento más débil.

Dólar muy débil = más inflación en EE. UU., pero exportaciones más fuertes. Ayuda a los desequilibrios comerciales americanos. Estados Unidos apenas tiene industria, pero exporta servicios. Necesita equilibrar su balanza por cuenta corriente. Exporta armamento y el incremento del gasto militar le puede beneficiar frente a compañías francesas, alemanas e italianas si bien habrá cierta defensa de esta industria.

No es un equilibrio estable pero beneficiaria a los países emergentes y habría una sustitución de cuotas exportadoras.

Suele provocar reacciones de política monetaria o verbal para corregirlo.

Distorsiona el asset allocation a nivel mundial e influye en los beneficios de las multinacionales europeas. Habría un derating en Europa y una corrección de la renta variable europea. No sería sostenible a largo plazo pues los inversores extranjeros no comprarían deuda americana en la cuantía actual. Las derivadas de movimientos muy bruscos son de diversa índole y gran calado.

Riesgo 10: China como competidor directo de las exportaciones de Europa, deflacionista

China produce mucho más de lo que su demanda interna puede absorber, especialmente en automoción (vehículo eléctrico y convencional), bienes de equipo, energías renovables (paneles solares, baterías), electrónica, maquinaria, química básica etc.

Ese exceso se exporta a cualquier precio marginal, lo que presiona precios a la baja en los mercados internacionales, reduce márgenes de las empresas europeas y obliga a competir vía precio, no vía valor.

China como competidor directo de las exportaciones europeas es uno de los mayores vectores deflacionistas estructurales para Europa en la próxima década, al combinar exceso de capacidad, dumping de precios y competencia directa en sectores industriales estratégicos.

Se produce un cambio de modelo chino: exportar para sobrevivir. El modelo chino está bloqueado internamente por:

· Crisis inmobiliaria

· Deuda elevada de gobiernos locales

· Consumo doméstico débil

· Demografía negativa

Ante esto, China no puede reactivar vía demanda interna, así que:

· Mantiene fábricas funcionando

· Exporta agresivamente

· Prioriza empleo y estabilidad social sobre rentabilidad

· China acepta márgenes bajos o negativos.Europa no puede hacerlo sin destruir tejido productivo.

Se convierte en competencia directa en sectores “core” europeos:

Antes China competía en gama baja. Ahora compite en:

· Automoción (BYD, SAIC)

· Maquinaria industrial

· Química

· Bienes de capital

· Tecnología verde

Esto es clave: ya no es complementaria, es sustitutiva. Cuando el competidor es sustitutivo y más barato → presión deflacionista sostenida.

Consecuencias finales reales:

· Caída de márgenes empresariales

· Menor inversión

· Riesgo de desindustrialización selectiva

· Presión salarial a la baja en sectores expuestos

· Deflación “mala”: no viene de productividad, sino de competencia destructiva.

· Tipos más bajos durante más tiempo

· Mayor proteccionismo (aranceles, subsidios)

· Política industrial defensiva

· No es un shock cíclico. Es consecuencia de: demografía china, modelo político, falta de reformas internas, prioridad absoluta por estabilidad social

Evolución mercados

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!