Valoración por las nubes, pies en la tierra

Perspectivas macro

Crecimiento: No decepciona.

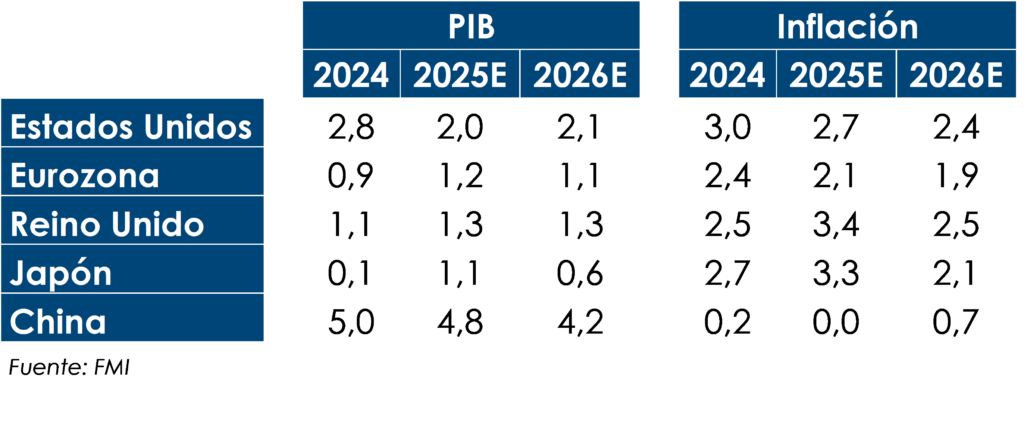

El crecimiento mundial esperado en 2026 se situará en torno al 3,1% con un primer semestre más moderado y mejor tono en la segunda mitad del año. Se normaliza el impulso extraordinario de 2025 (adelantamiento de comercio y producción), pero el capex en inteligencia artificial, mejoras de condiciones financieras y paquetes de inversión pública sostienen la actividad. Unos consumidores robustos, y menor incertidumbre global completan el panorama.

Estados Unidos. El PIB de EE. UU. crecerá al 2,1%, 1 décima más de lo esperado para 2025. Dos fuerzas actúan en sentidos opuestos:

· A favor: inversión en data centers y equipamiento, ampliación de capacidad eléctrica, reanimación del ciclo inmobiliario a medida que bajan las hipotecas, y una dinámica de beneficios que se ha ido extendiendo más allá de las mega‑caps.

· En contra: los coletazos de los aranceles introducidos en 2025 (con efectos todavía visibles en bienes duraderos), menor inmigración neta y cierta fragilidad en empleo de ingresos medios. El consumo agregado sigue mostrando resiliencia, aunque bajo la superficie persiste una dinámica claramente desigual: los hogares de mayores ingresos y las grandes corporaciones continúan beneficiándose del ciclo, mientras que los segmentos de renta media y baja, así como las pequeñas empresas, comienzan a sentir una mayor presión.

En Europa, las estimaciones marcan un crecimiento del PIB de alrededor del 1,1% interanual. El riesgo político persiste, especialmente en Francia, donde la inestabilidad aumenta la posibilidad de elecciones anticipadas. Mientras tanto, la guerra en Ucrania sigue estancada, aunque un acuerdo de paz proporcionaría un impulso significativo a Europa gracias a la reducción de los costes energéticos y la inversión orientada a la reconstrucción. Por otro lado, Europa estará liderada por los estímulos fiscales, aunque con diferencias por países: Alemania y los Países Bajos impulsarán la expansión, mientras que Francia probablemente logrará avances limitados en la consolidación. Que Alemania haya cambiado su doctrina, es relevante y podría arrastrar a toda Europa tras ella.

Asia y Emergentes: Los emergentes siguen mostrando una resistencia destacable. Los fundamentales continúan siendo sólidos, con bajos niveles de apalancamiento, escasas tasas de impago y una evolución positiva de los ratings. Aunque las tensiones comerciales globales se han moderado, no han desaparecido por completo y, el crecimiento en China sigue dividiendo opiniones entre quienes anticipan nuevos estímulos orientados a reactivar la demanda y quienes subrayan las limitaciones estructurales asociadas a un prolongado proceso de desapalancamiento, que continúa lastrando el gasto de hogares y empresas. Japón modera su crecimiento al 0,6% desde el 1,1% de 2025, con consumo real estabilizándose y capex ligado a defensa/tecnología.

Inflación: En línea o asumibles.

Estados Unidos: La inflación continúa situándose por encima del objetivo de la Reserva Federal, aunque en un rango que parece asumible para los responsables de la política monetaria. La inflación esperamos que se modere a lo largo del año, con la inflación al 2,4%. El efecto arancelario de 2025 aún empuja precios de algunos duraderos en el primer semestre, pero ese efecto se diluye con: 1) normalización de inventarios, 2) amortiguadores de márgenes empresariales, y 3) transferencia del gasto hacia servicios. El riesgo al alza proviene de servicios y salarios si el mercado laboral resistiera mejor de lo esperado. Al mismo tiempo, la productividad derivada de automatización/IA está empezando a contener presiones de costes en determinados procesos.

Europa: Inflación en el entorno del 1,9% y estabilizándose en este rango en el largo plazo. El consenso de mercado espera una inflación en línea con las expectativas del BCE para 2026. El riesgo bajista es que el crecimiento económico no acelere y la inflación se sitúe por debajo del objetivo durante varios meses, lo que reforzaría el sesgo acomodaticio del BCE.

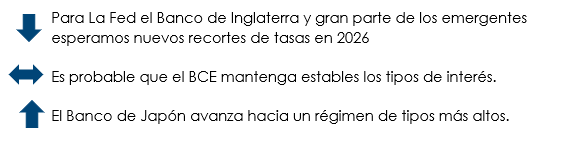

Bancos Centrales 2026. Divergencias.

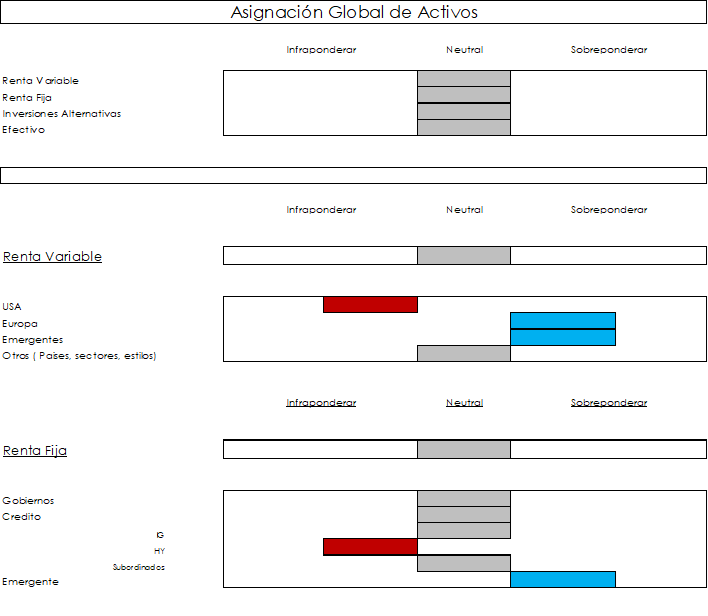

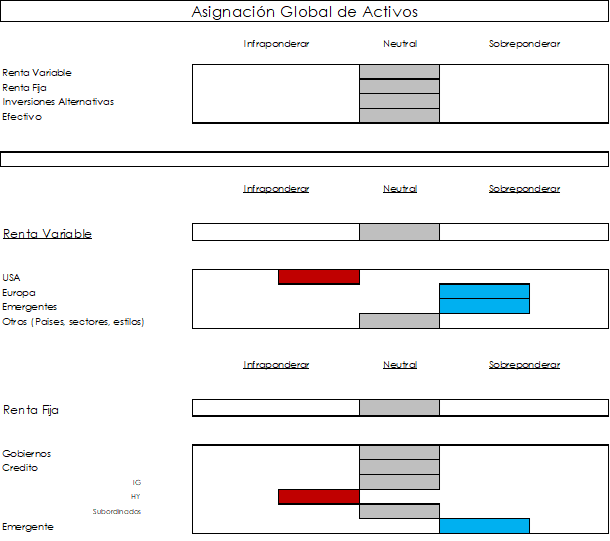

Asignación global de activos

2026 dibuja un mercado con fundamentos sólidos, pero que demanda prudencia. La prudencia no implica una posición defensiva, sino invertir en nichos de valor, y siendo conscientes de los riesgos asumidos.

La IA es una poderosa tendencia secular con importantes implicaciones para la inversión. Están surgiendo mejoras de productividad, pero las empresas hiperescaladoras cotizan a múltiplos exigentes. El éxito dependerá en gran medida de si el crecimiento de las ganancias justifica las valoraciones, un reto que creemos que las empresas tecnológicas líderes pueden afrontar. Las principales dudas, más que razonables, se centran en empresas privadas que actualmente no cotizan.

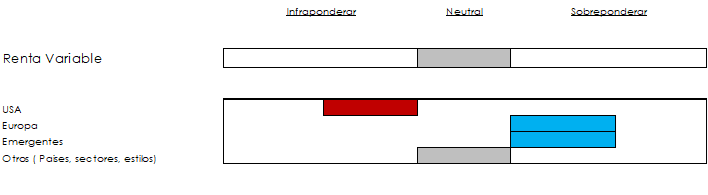

Renta Variable: Estamos sobreponderados en renta variable europea y emergente, e infraponderados en Estados Unidos. Sectorialmente apostamos por infraestructuras, materias primas, transmisión y distribución de electricidad, telecoms, energía y cíclicas industriales, farma y alimentación.

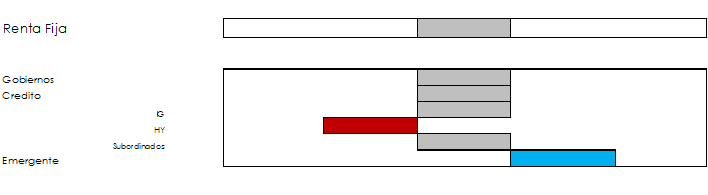

Renta Fija: Neutrales en Gobiernos, manteniendo duraciones cortas. Estando neutrales en crédito, mostramos nuestra preferencia por grado de inversión frente a bonos de alto rendimiento. Pese a que los diferenciales de crédito se mantienen ajustados, la TIR total, sumando el componente de tipos, es atractivo, y será el principal factor impulsor de la rentabilidad, y no tanto el estrechamiento de diferenciales.

Renta fija

En lo referente a tipos, aunque vemos una clara divergencia entre la Reserva Federal y el BCE, creemos que los mercados están contemplando excesivas bajadas de tipos en EE.UU., al considerar un tipo terminal del 3%. Como vemos en el gráfico inferior las condiciones de financiación en EE.UU son bastante laxas.

Respecto al BCE pensamos que va a esperar sentado en el 2% a ver como afecta a la inflación el ciclo de política fiscal expansiva en Alemania, y la posible reconstrucción de Ucrania en caso de alcanzar un acuerdo de paz o una tregua duradera.

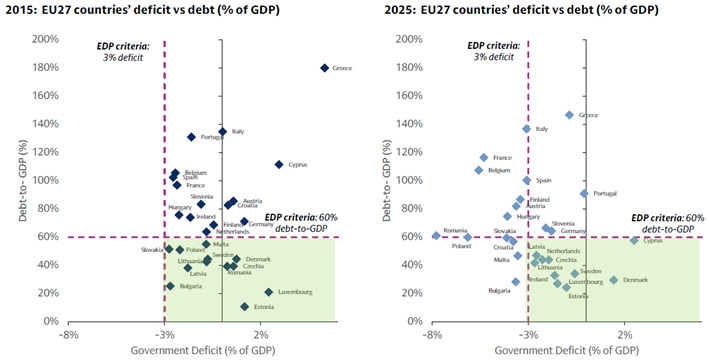

De hecho, creemos que el debate de política monetaria se va a desplazar desde el tema de los tipos al de los balances. Ante las ingentes emisiones de deuda neta nueva por parte de los estados, los bancos centrales no tendrán más remedio que volver a hacer “Quantitive easing” en los próximos años para absorber todo ese papel. No podemos olvidar que a la emisión neta de $2.3tn por parte del tesoro americano, se suma una emisión neta en Europa de €850.000 mm (antes teníamos emisión neta negativa). A todo ello hay que añadir la elección de la presidenta del gobierno en Japón, Sanae Takaichi, partidaria de una política fiscal expansiva que habrá que financiar.

Un primer ejemplo de acercamiento a este QE fue la decisión de la Reserva Federal, amparándose en regular la liquidez, de comprar $40.000 mm mensuales en Letras hasta abril, y a partir de ahí, $25.000 mm mensuales.

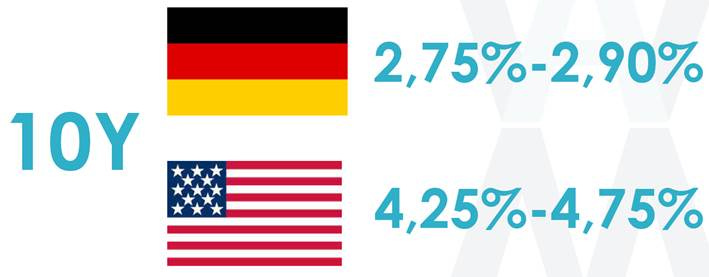

Por todo ello, en cuanto a los tipos largos, en nuestra opinión, solo tendría sentido coger algo de duración en gobiernos por el carry, no esperando una revalorización en el precio del bono. Como se aprecia en el gráfico inferior, el 10 años te ofrece 70 puntos básicos más de rentabilidad que el 2 años y sería el único motivo para compralo.

Pero, por toda la avalancha de papel, más una posición cauta de los bancos centrales ante una inflación contenida, pero no dominada, no creemos que estos tipos largos se reduzcan, teniendo los siguientes objetivos para los tipos a 10 años:

El crédito en 2025 se ha caracterizado por ser un remanso de paz al que no estamos acostumbrados. En especial, sorprende si tenemos en cuenta que desde el final de verano han ido saltando noticias inquietantes con relación al crédito, con la quiebra por fraude de Tricolor, First Brands y ciertas compañías de telecomunicaciones, lo que han producido un cierto efecto arrastre en los bancos más expuestos como JP Morgan, Barclays, BNP, Jefferies, UBS o Lloyds. Pese a este cierto arrastre al mundo financiero, el mercado lo ha seguido considerando un riesgo idiosincrático y no sistémico, y los diferenciales han continuado muy estrechos.

Entre los motivos que han llevado a este fuerte estrechamiento, están los flujos de entrada en deuda privada vs pública, la mejora de fundamentales con empresas con balances fuertes y saneadas, las atractivas tires y la baja volatilidad global en todos los activos durante este año.

Aun así, en nuestra opinión de cara a 2026 hay que continuar prestándole mucha atención a todas estas noticias ya que en muchas ocasiones las noticias negativas y ampliaciones en crédito anticipan caídas posteriores en renta variable, y en el pasado hemos visto como estas primeras correcciones en crédito pueden ser muy virulentas en esta etapa inicial.

En nuestra opinión, de cara a 2026 tenemos que continuar atentos al crédito privado, que ha tenido un crecimiento exponencial los últimos años, en los que hemos visto a todos los grandes private equities mutar a gestoras de deuda:

Toda esta euforia, hace crecer las alarmas sobre una posible burbuja en el activo. En este entorno, parece claro que cada vez hay que ser más escrupulosos en el análisis de la calidad del colateral al conceder un préstamo, y parece claro que las Due Diligence de los analistas deberían ser más rigurosas para tratar de aclarar si este mismo activo está actuando de garantía en otros casos, de manera que evites el fraude. Las cláusulas en los préstamos privados se han vuelto cada vez más livianas y esto ha ejercido cierta presión para suavizar los “covenants” de protección en la deuda bancaria.

Para nosotros es positivo que bancos y compañías están más saneadas que en la pasada crisis financiera pero no perdemos de vista que el endeudamiento se ha trasladado de lo privado a lo público. Este trasvase a lo público que podría considerarse positivo para el mundo privado tiene un gran matiz: no debemos olvidar que los Estados son los que tienen la sartén por el mango, y la solución para reducir su endeudamiento puede pasar por recaudación fiscal, lo que afectará a la economía.

En este entorno, es razonable que mantengamos una “paranoia saludable” frente al aumento de los riesgos crediticios y estemos atentos por si estos casos idiosincráticos se convierten en sistémicos. Con los spreads de crédito tan ajustados el dinero no tiene tanto valor y la búsqueda de yield ha provocado que hasta los activos de más riesgo estén en un nivel en muchos casos no invertible, por lo que no perderíamos el foco de la cautela, con liquidez preparada en las carteras para aprovechar posibles eventos de volatilidad y evitando tomar duración de crédito.

La rentabilidad nos sentimos más cómodos obteniéndola, bajando en la estructura de capital hacia deuda subordinada, en emisores con balances saneados o bancos bien capitalizados, con grado de inversión en su deuda senior, invirtiendo en sus bonos a corto plazo con alto carry. De esta manera, si nos equivocamos y la corrección no llega en el corto plazo lograremos dar 150p.b. por encima de los activos monetarios, pero si acertamos podremos construir las carteras garantizándonos una TIR de compra interesante para los próximos años, tomando solo entonces duración de crédito.

Renta variable

Valoraciones

“La cualidad más importante para un inversor es el temperamento, no el intelecto.”

Warren Buffett

“La mejor forma de conseguir lo que quieres es merecerlo.”

Charlie Munger

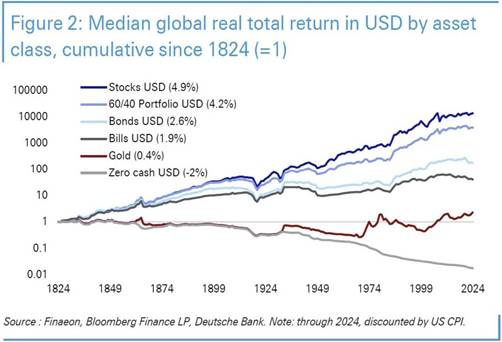

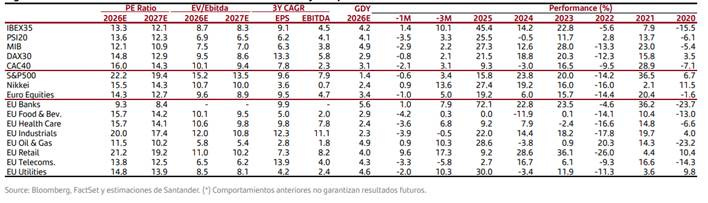

Una forma estándar de medir si los mercados están “caros” o “baratos” es a través del PER (Price-to-Earnings Ratio, precio/beneficio) aunque también miraríamos el EV / Ebitda si bien las ratios no deben ser el único catalizador.

El P/E del mercado estadounidense ronda aproximadamente 27-30x, lo que suele considerarse por encima del promedio histórico (5-10 años) y sugiere valoraciones altas.

El Shiller CAPE (P/E ajustado cíclicamente, más largo plazo) también está en niveles elevados históricos, lo que indica que las acciones estadounidenses están en rangos de valoración elevados comparados con décadas pasadas.

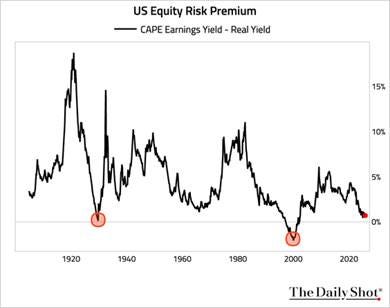

Otra forma de verlo es a través de la prima de riesgo. Ese familiar que llega cuando menos te lo esperas.

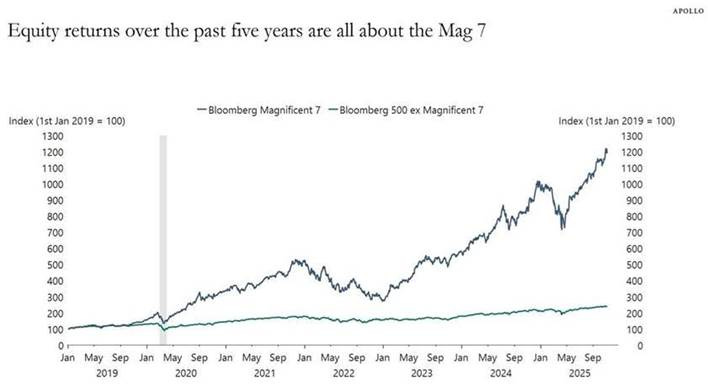

Invertir en el mercado de renta variable estadounidense ya no equivale a invertir en la economía de EE.UU. Se necesitará una gestión activa basada en el análisis a medida que el alfa se convierta en un componente más importante de las rentabilidades ajustadas al riesgo frente a la innovación, la disrupción y los altos niveles de concentración.

“Las víctimas se enamoran de las excusas.”

Robin Sharma

Los índices europeos también están en niveles altos, con fuertes avances recientes. Sin embargo, en general las valoraciones europeas (como el Euro Stoxx 50) han sido típicamente más bajas que las de EE. UU., aunque siguen altas en comparación con sus promedios pasados.

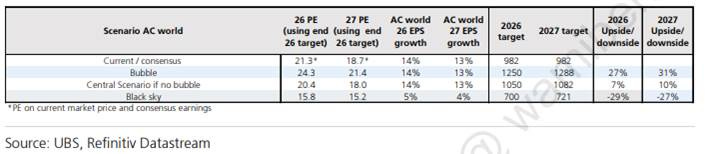

Como todos los años múltiples bancos y casas de inversión esperan más subidas para índices como el S&P 500 en 2026 (~+10 % o más) apoyados en crecimiento de beneficios y ganancias corporativas robustas.

Esto es otra forma de decir que los múltiplos se han expandido y los rendimientos han caído.

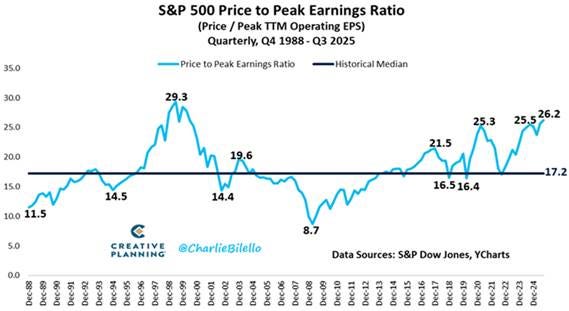

La relación precio del SPX sobre su pico de beneficios se encuentra actualmente en su nivel más alto desde el año 2000 (27,9), mientras que la rentabilidad por dividendo del SPX se encuentra en su nivel más bajo desde el año 2000 (1,17%).

Según Jefferies, las estimaciones de consenso del BPA FY26 han subido a 309$ por acción, lo que implica un crecimiento yoy del 13 %. Se espera que la cifra aumente al 14% en 2027.

En los últimos 35 años, solo ha habido 2 casos en los que el SPX ha registrado un crecimiento del BPA de 2 dígitos durante 3 años consecutivos: en 1993-1995 y 2003-2005.

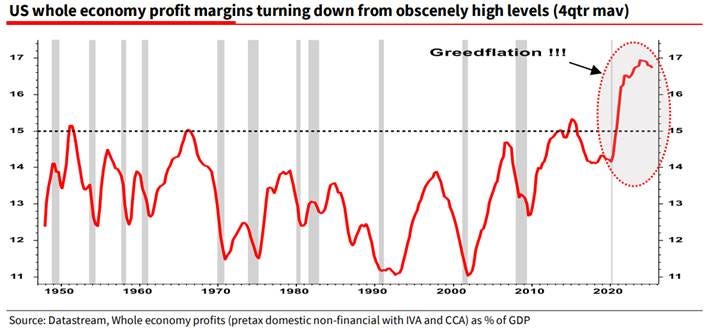

Es muy importante hacer un seguimiento puntual de los márgenes empresariales ya que la inflación de la codicia desvirtúa la realidad.

Otro gráfico llamativo es la trayectoria de la rentabilidad del “private equity” y del SPX; a primera vista, ambos arrojaron rentabilidades comparables.

Sin embargo, esto plantea 2 problemas:

1º, no parece haber ninguna ventaja en asumir el riesgo de iliquidez invirtiendo en capital privado frente a equities (quizás se obtenga al menos la apariencia de una menor volatilidad).

2º, al observar las tendencias del apalancamiento, simplistamente parece que, para igualar la rentabilidad del SPX, el private equity tuvo que apalancarse mucho más que una empresa cotizada típica, lo cual probablemente sea adecuado en épocas de bonanza.

Decisiones en renta variable

Estamos sobreponderados en renta variable europea y emergente y infraponderados en Estados Unidos y Japón.

Sectorialmente apostamos por infraestructuras, materias primas, transmisión y distribución de electricidad, telecoms, energía y cíclicas industriales, farma y alimentación.

La dificultad actual y lo que nos mantiene en vilo es cómo posicionarse en un entorno donde los datos macro tradicionales pierden capacidad explicativa, los tipos bajan a pesar del crecimiento, y la narrativa dominante gira en torno a la disrupción estructural más que al ciclo económico.

Todo esto es clave para realizar un Asset Allocation. Ya no son tan importantes las correlaciones sino entender el ciclo y qué tipo de mercado es. Hay que ser consciente qué riesgo se está asumiendo.

Como reducir el riesgo para lograr una diversificación más eficaz en el entorno actual:

- Limite el solapamiento entre posiciones: Para reducir el riesgo de concentración en su cartera, asegúrese de limitar las posiciones duplicadas en sus fondos.

- Priorice las inversiones de alta convicción y calidad: Reduzca la exposición amplia a favor de empresas con ganancias consistentes, bajo endeudamiento y ventajas competitivas duraderas. Las acciones de calidad tienden a ser más resilientes a lo largo de los ciclos del mercado.

- Diversifique basándose en factores como value, tamaño, y baja volatilidad. Estas características responden de manera diferente a las condiciones económicas, creando una diversificación más efectiva que los diferenciales sectoriales por sí solos.

- La caja es el valor actual de una oportunidad futura

- Supervise las correlaciones a lo largo del tiempo: Las correlaciones son dinámicas, especialmente en períodos de estrés. Revise su cartera periódicamente para asegurarse de que sus inversiones no fluctúen al mismo ritmo cuando más importa.

- Cuide de la liquidez. Tiene mucho valor

- Tenga siempre un criterio de valor. Todo debe tener un sentido

Seguimos sobreponderando emergentes por:

• Mejora de los diferenciales de crecimiento

• Depreciación del dólar estadounidense

• Aumento de la demanda manufacturera

Atendiendo a las valoraciones relativas del MSCI EM vs. MSCI DM observamos cerca de un 50% de descuento en el P/B, con un descuento menor para el P/E y el P/CF, aunque sigue siendo significativo y por encima de las medias históricas. Además, sobre la base de un dólar más débil y, como resultado, unos menores costes de importación para los países emergentes, los bancos centrales tendrían mayor margen de maniobra para reducir tipos dado que, la inflación, al menos por el lado de la importación, estaría más controlada. Al mismo tiempo, los bancos centrales de los países desarrollados tendrán que lidiar con una inflación más persistente, por lo que, en términos netos, los diferenciales de inflación en los próximos cinco años probablemente mejoren en favor de los EM.

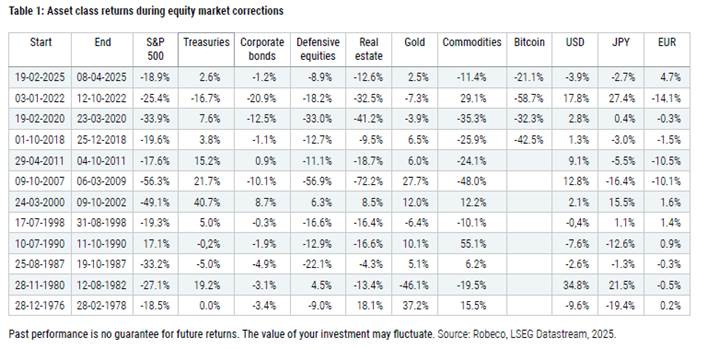

Esperamos que a lo largo de 2026 asistamos a correcciones con más frecuencia. El riesgo está en si se genera un cambio de tendencia que no seamos capaces de detectar.

¿Qué pensamos de la IA y quién capturará el valor?

“Cometer errores es humano; tropezar es común; ser capaz de reírse de uno mismo es madurez.”

William Arthur Ward

Cuando hablamos de quien capturará el valor en la IA estamos preguntándonos donde se acumularán las rentas económicas, márgenes, retornos, control de datos etc a medida que esta se vaya integrando en todos los sectores.

Todos tenemos en mente posibles ganadores:

EN Chips: Nvidia, AMD y Broadcom

En Cómputo en la Nube: AWS, Google Cloud y Microsoft Azure

Productores de energía y centros de datos

En el corto plazo, el valor lo capturarán quienes controlen la infraestructura y los modelos base, pero en el largo plazo serán quienes integren la IA en los flujos de negocio reales. Por eso si tienen miedo de que estemos en una burbuja, lo cual es más que razonable, es más defensivo tener Alphabet, Microsoft y Amazon que Nvidia, Broadcom y AMD.

El mismo dinero circula dentro del ecosistema, inflando valoraciones, alimentando el entusiasmo y creando la burbuja que aún nadie quiere llamar por su nombre. El problema se crea si no hay dinero real de clientes que entren en el ecosistema pagando por servicios. Es el círculo virtuoso lo que crea el problema. La revolución es una realidad, las empresas extraordinarias pero una gran empresa puede ser una mala inversión.

El riesgo llegará y lo hará cuando el mercado empiece a cuestionarse la rentabilidad futura de sus enormes planes de inversión. Si bien la historia de crecimiento sigue mostrando un fuerte impulso, las valoraciones podrían ser objeto de un mayor escrutinio a medida que los mercados comiencen a sopesar y, potencialmente, a valorar el delicado equilibrio entre el gasto en CapEx, el flujo de caja libre y los resultados tangibles en materia de productividad.

Microsoft y Alphabet (Google) están capitalizando el crecimiento de la IA a través de sus plataformas cloud, invirtiendo en modelos propios y en automatización avanzada (DeepMind, Azure AI). La nube es el espacio donde la IA se escala y comercializa a nivel empresarial, permitiendo a estas compañías capturar una parte significativa del valor generado por los usuarios y clientes corporativos.

El “valor añadido real” de la IA no solo está en ingresos directos sino en eficiencias, reducción de costes, mejora en la calidad de decisiones y generación de productos nuevos. Sectores tradicionales (retail, salud, logística) y nuevas startups también pueden capturar valor significativo según su capacidad de implementación, integración y adaptación.

Divisas

A lo largo del ejercicio, la evolución de los tipos de cambio ha estado marcada fundamentalmente por un debilitamiento del dólar estadounidense. Esta depreciación se desencadenó tras las declaraciones proteccionistas y el anuncio de nuevas políticas arancelarias del presidente Trump en la fecha conocida como el “Día de la Liberación”. En este contexto, puede afirmarse que las divisas han mostrado una elevada sensibilidad frente a los nuevos equilibrios del comercio mundial. Con el transcurso de los meses, el tono inicial agresivo fue perdiendo intensidad, dando paso a una comunicación más moderada. En paralelo, el índice de volatilidad de las divisas del G10 registró un máximo relevante en abril, alcanzando niveles próximos al 13 %.

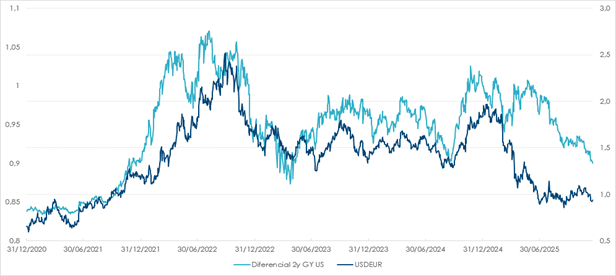

De cara al próximo año, esperamos que la evolución del cruce EUR/USD este fuertemente condicionada por las expectativas sobre futuras decisiones de tipos de interés. Tal como refleja la correlación histórica, la relación entre el tipo de cambio y el diferencial del dos años entre Alemania y Estados Unidos es muy elevada, con la excepción puntual del periodo posterior al citado “Día de la Liberación”. Consideramos que dicha correlación se mantendrá.

Fuente: Bloomberg

En este sentido, entendemos que el mercado ya descuenta de manera adecuada el tipo terminal de referencia para la zona euro; sin embargo, en Estados Unidos anticipamos un tipo terminal superior al que descuenta el mercado actualmente. Bajo estos supuestos, estimamos que el tipo de cambio EUR/USD oscilará entre 1,15 y 1,20. Nuestro enfoque consiste en aprovechar dichas fluctuaciones tácticamente, comprando en niveles próximos a 1,19 y deshaciendo posiciones alrededor de 1,16. No prevemos una depreciación desmesurada del dólar, que sigue constituyendo la principal divisa de reserva a escala mundial y para la cual, a nuestro juicio, no existe aún una alternativa de seguridad equivalente.

En Asia, el yen ha continuado registrando una depreciación significativa. Consideramos que este movimiento podría revertirse gradualmente, apoyado en la divergencia prevista entre las políticas monetarias y en los cambios institucionales impulsados por el Gobierno japonés.

En el Reino Unido, la libra esterlina ha mostrado un comportamiento mixto: se apreció frente al dólar a lo largo de 2025, pero se depreció frente al euro, configurando un tipo efectivo global “mayoritariamente estable”. Su evolución futura dependerá, fundamentalmente, de la publicación de los indicadores macroeconómicos y de la capacidad de su economía para generar fortaleza sostenida.

Por último, en el bloque emergente observamos una elevada correlación entre el comportamiento de las principales divisas frente al usd y el discurso político procedente de Estados Unidos. Pensamos que, a medida que se acerquen las Mid-Term Elections, la retórica podría suavizarse, reduciendo episodios de volatilidad extrema.

Conclusión

En conjunto, el escenario macroeconómico previsto para 2026 se perfila como constructivo, sostenido por un crecimiento global cercano al 3 % y por la combinación de inversión en inteligencia artificial, condiciones financieras algo más laxas y programas de gasto público. El impulso extraordinario observado en 2025 se normaliza, pero el ciclo no se agota: los consumidores siguen mostrando resiliencia y la incertidumbre internacional se modera, lo que favorece una actividad económica razonablemente sólida.

Estados Unidos tendrá un crecimiento apoyado en el capex tecnológico, la expansión de capacidad eléctrica y una recuperación inmobiliaria vinculada a la caída de las hipotecas. Sin embargo, persisten tensiones estructurales, como el efecto retardado de los aranceles de 2025, la moderación de los flujos migratorios y una fragilidad creciente en los segmentos de rentas medias. Europa mantiene una dinámica mucho más moderada y condicionada por factores políticos, energéticos y fiscales, aunque un eventual acuerdo en Ucrania podría suponer un alivio material. Los emergentes conservan fundamentos atractivos bajo apalancamiento, ratings estables y balances más saneados, mientras que China continúa atrapada entre el deseo de estimular y la necesidad de desapalancar.

La inflación evoluciona hacia niveles considerados manejables: en Estados Unidos se mantiene por encima del objetivo, pero dentro de un rango compatible con un enfoque flexible de la Reserva Federal; en Europa se acerca al 2 % con riesgo incluso de situarse por debajo. Esta configuración alimenta divergencias monetarias: mientras el mercado espera recortes adicionales por parte de la Fed, el Banco de Inglaterra y varios emergentes, el BCE parece inclinado a mantener los tipos, y Japón avanza gradualmente hacia un régimen más restrictivo.

Para los mercados, 2026 exige prudencia selectiva más que defensiva. La renta variable presenta un contexto de valoraciones exigentes, especialmente en Estados Unidos, donde el peso de la inteligencia artificial y la concentración tecnológica obliga a diferenciar entre crecimiento real y expansión de múltiplos. Por ello resulta más razonable buscar oportunidades en Europa y emergentes, apoyándose en sectores como infraestructuras, energía, telecomunicaciones, industriales y alimentación.

En cuanto a macro y tipos de interés, en los Bancos Centrales el debate para 2026 creemos que se va a trasladar de la discusión de bajadas de tipos a ampliaciones de balance. Por la parte de Estados Unidos, creemos que no va a haber tantas bajadas de tipos como descuenta el mercado. Por otro lado, únicamente justificaríamos la toma de duración por la parte de gobiernos si tenemos en cuenta el carry gracias a la pendiente positiva, ya que no esperamos una fuerte apreciación de los bonos en precio.

En renta fija, las tires continúan siendo un atractivo esencial, pero la compresión extrema de diferenciales aconseja evitar el High Yield tradicional, mantenerse atento a posibles sorpresas negativas en el crédito privado, continuar en duraciones cortas, especialmente en crédito, y reservar liquidez para episodios de volatilidad. En este sentido, seguimos optimistas en deuda subordinada a corto plazo de empresas con balances saneados y bancos bien capitalizados, evitando tomar duración de crédito.

La inteligencia artificial seguirá siendo un motor central del ciclo, pero no está exenta de riesgos: a corto plazo el valor se concentra en chips y computación en la nube, mientras que en el largo plazo lo capturarán quienes logren integrar la tecnología en negocios con flujos de caja tangibles. Esa asimetría entre entusiasmo inversor y rentabilidad futura puede alimentar episodios de corrección, especialmente si el mercado pone en duda la sostenibilidad del gasto en capex.

En el plano de divisas, la trayectoria del dólar dependerá del diferencial de tipos con Europa. Aunque se ha depreciado tras el giro proteccionista de 2025, su estatus de reserva limita caídas extremas, y el EUR/USD podría oscilar en un rango acotado entre 1,15/1,20 que ofrece oportunidades tácticas. El yen podría revertir parte de su depreciación y las divisas emergentes seguirán condicionadas por la política estadounidense a medida que se aproximen las nuevas citas electorales.

En definitiva, 2026 se presenta como un año de crecimiento aceptable, inflación contenida y mercados con fundamentos razonables, pero también con valoraciones exigentes y riesgos latentes en crédito y tecnología. El éxito dependerá menos de la beta de mercado y más de la selección: entender el ciclo, preservar liquidez, vigilar la calidad del riesgo y priorizar empresas con capacidad real de generación de beneficios.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!