¡¡¡¡¡Queda mucha mili!!!!

Menudas semanas hemos vivido en los mercados financieros. Sin embargo, alguien que haya estado desconectado desde principios de abril se podría preguntar, ¿ha pasado algo? Desde el día de la Liberación, y tras varias jornadas de fuertes caídas, los mercados bursátiles han recuperado todo el terreno perdido, y por ejemplo el STOXX 600 ha alcanzado nuevos máximos. En el caso del S&P 500 se encuentra apenas a un 4% de sus máximos.

Entonces, ¿todo vuelve a la normalidad? Ojalá, o como dijo un compañero, “queda mucha mili”. Pese a que la presión arancelaria se ha reducido de forma considerable, incluso ayer hemos conocido que el Tribunal de Comercio Internacional de EE. UU. dictamina que los aranceles son ilegales, hoy en día hay dos factores que nos ocupan, preocupan y ponen de manifiesto que, aunque parezca que nada ha cambiado tras el huracán Trump, si únicamente miramos los mercados de renta variable, hay otros activos que dan señales preocupantes, que ponen de manifiesto que no todo sigue igual.

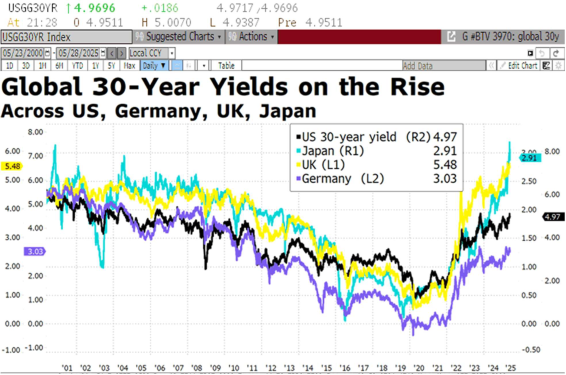

Por un lado, el dólar sigue debilitándose de forma notable, dejando patente la perdida de empuje de la excepcionalidad americana, y los rendimientos del bono del Tesoro de EE. UU. así como los de otras zonas geográficas como Japón, están repuntando de forma inquietante.

Vamos a centrarnos en este segundo aspecto, que como vemos en el gráfico adjunto, está siendo generalizado.

¿Qué hay detrás de estos movimientos? En el caso americano, la creciente preocupación por el aumento de la deuda pública y la confusión percibida de los responsables políticos estadounidenses con respecto a estas preocupaciones. En este punto hay que hablar del llamado “Big Beautiful Bill”. Y es que, tras las noticias negativas en torno a la agenda arancelaria, parece que la administración Trump está decidida a generar titulares positivos. Estamos hablando de una de sus grandes promesas electorales. Se trata de una ambiciosa propuesta legislativa impulsada por el presidente Trump que busca consolidar y ampliar las reformas fiscales de 2017, con el objetivo de estimular el crecimiento económico, aumentar los ingresos de las familias y fortalecer a las pequeñas empresas. Este proyecto de ley, que fue aprobado por la Cámara de Representantes de EE. UU. hace una semana por un margen tan estrecho como de un solo voto. Ahora pasa al Senado, y aunque los republicanos tienen un margen mayor en el Senado (53-47) que, en la Cámara de Representantes, su aprobación seguramente no sea cómoda, y posiblemente haya cambios en el proyecto de ley.

Varios miembros del Senado ya han manifestado sus dudas con la idea de aumentar el techo de la deuda en unos 4 billones de dólares, lo cual está incluido en el proyecto de ley. El proyecto de ley extiende los recortes de impuestos de Trump 1.0, que expiran a finales de 2025, y pospone cualquier recorte hasta después de las próximas elecciones. Moody’s estima que el déficit aumentará del 6,7 % a aproximadamente el 9% del producto interior bruto para 2035.

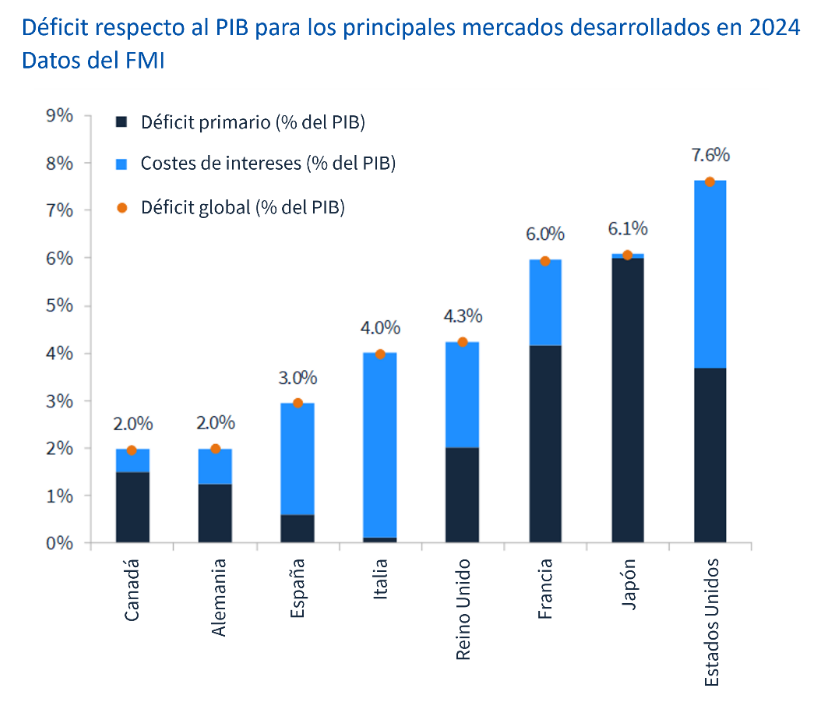

Estos cambios fiscales han generado temores en el mercado y, en nuestra opinión, han sido un factor clave para el aumento de los rendimientos a largo plazo en las últimas semanas. En este entorno, Moody’s rebajó la calificación de Estados Unidos, siendo la última agencia de calificación en reducir al país de su calificación máxima AAA, una decisión que no sorprendió dado un déficit presupuestario de casi el 6.7% del PIB y una deuda pública bruta de aproximadamente el 120% (cifras del FMI). De hecho, la deuda pública de EE. UU. está empezando a convertirse en un gran desafío para la economía. En este sentido, solo los pagos de intereses ya suponen el 3,1% del PIB, el nivel más alto de los últimos 25 años.

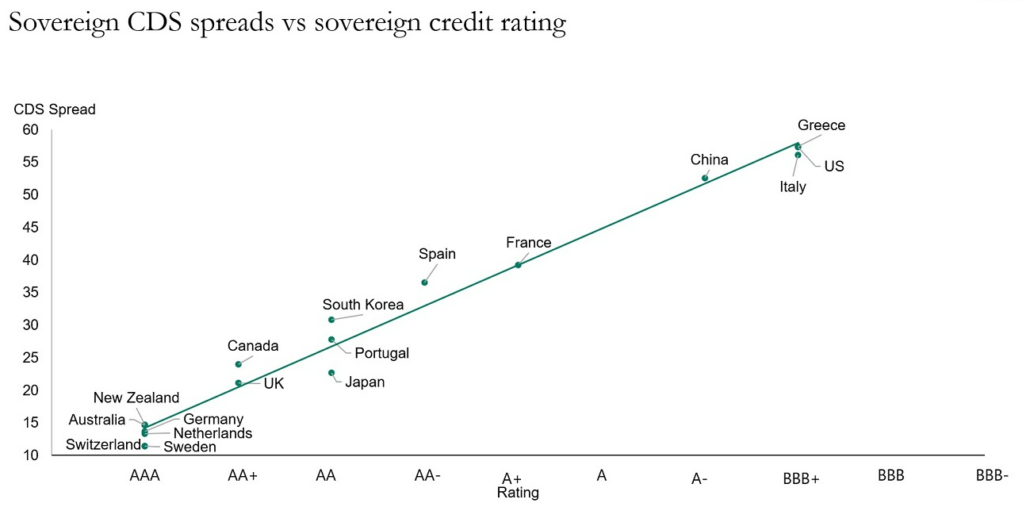

Otros países con una dinámica de deuda similar a EE.UU. se clasifican en el rango bajo de «A» o incluso «BBB».

Curioso acrónimo: Big Beautiful Bill. BBB!!!

Un dato: el coste de asegurar un impago estadounidense a cinco años es ahora superior al de Italia.

Como hemos señalado, este tensionamiento de la parte larga de las curvas de Gobierno está siendo generalizado, y ahora queríamos reflexionar un poco sobre la situación de Japón.

La respuesta breve es que el Banco de Japón (BOJ) está permitiendo que el mercado fije los yields. Durante años, el BOJ ha aplicado una política monetaria extremadamente laxa, y guiada, que incluía la limitación de los yields a niveles extremadamente bajos y tipos de interés negativos.

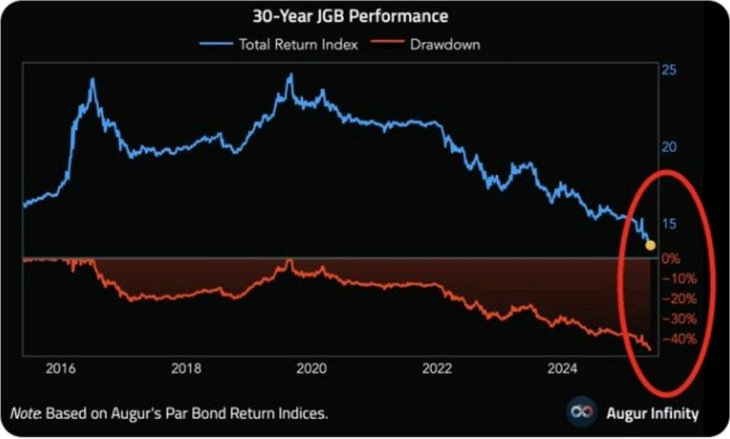

Hace unos días, se produjo una subasta. Dicha subasta de bonos gubernamentales japoneses a 20 años (JGB) fue la peor desde 1987. Los ratios de oferta y cobertura se desplomaron. Los rendimientos de los bonos a 30 años se dispararon al 3,12% y los de los bonos a 40 años alcanzaron un récord histórico. La mejora de la economía japonesa y el aumento de la inflación llevan a muchos a anticipar que el Banco de Japón podría abandonar por completo los topes de tipos de interés y los tipos de interés negativos.

Además, con una deuda pública que supera el 250% del PIB, la preocupación por la sostenibilidad fiscal a largo plazo es cada vez mayor. Además, la comparación del primer ministro Shigeru Ishiba entre la situación fiscal de Japón y la de Grecia, sin duda no ayudó.

La respuesta del Gobierno nipón, no se hizo esperar, y según Reuters, el Ministerio de Finanzas de Japón (MOF) está considerando ajustar la composición de su programa de bonos para el año fiscal en curso, lo que podría implicar recortes en su emisión de bonos súper largos. Sin duda preocupante, cuando no puedes emitir a los plazos que quieres. Ajustar tú oferta a la demanda actual.

Estos repuntes de rentabilidades suponen que las pérdidas no realizadas del Banco de Japón alcanzaron un récord de 28,6 billones de yenes (198.000 millones de dólares) en el año fiscal 2024, que finalizó el 31 de marzo de 2025.

Los bonos a 30 años de Japón han borrado el 45% de su valor desde septiembre de 2019.

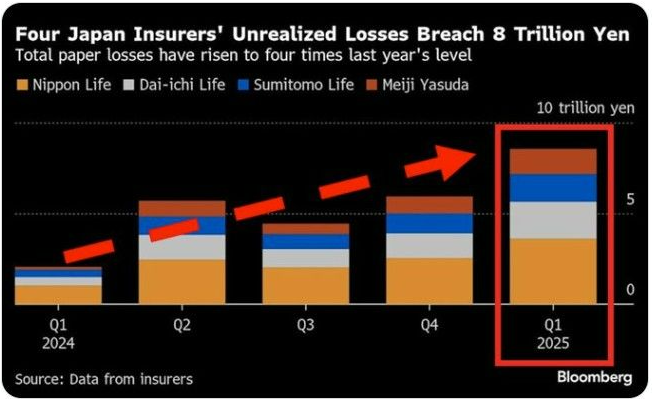

Son pérdidas masivas no realizadas para los bancos japoneses y las aseguradoras. Las pérdidas de papel de los bonos del gobierno japonés se triplicaron con respecto al año pasado. Las pérdidas de las aseguradoras en sus tenencias de bonos nacionales alcanzaron un récord de 8,5 billones de yenes (60.000 millones de dólares) en el primer trimestre. Nippon Life, la aseguradora más grande y la sexta compañía de seguros más grande del mundo, registró una pérdida de 3.600 millones de yenes (25.000 millones de dólares).

Hay quien cree que los tensionamientos tanto en la curva americana, como en la japonesa están relacionados, si los contextualizamos en un entorno global, y no nos quedamos únicamente con el argumento del fuerte incremento de deuda de estos países. Durante años, las instituciones japonesas apuntalaron el mercado global de bonos mediante operaciones de carry trade financiadas con yenes, con compras masivas de bonos extranjeros, especialmente bonos del Tesoro estadounidense, y como no dólares. El fuerte aumento de los rendimientos de los bonos del Tesoro Japonés (JGB) incita a los inversores japoneses a repatriar sus fondos, y por tanto la desintegración del carry trade podría provocar un fuerte ruido en los activos financieros estadounidenses. Esto ya sucedió en verano del 24. La idea, no está mal tirada !!!!

Dicho esto, puede que no se haya ganado mucho especulando sobre acontecimientos a demasiado largo plazo, y es evidente que los agoreros de los bonos llevan años lanzando sus advertencias sin que se desplome el mundo. Desde esta perspectiva, puede parecer racional ignorar las señales de los mercados de renta fija y de divisas.

Sin embargo, y pese a que los titulares se los llevan todos los días los mercados bursátiles con sus idas y venidas a golpe de tuit de Trump, no menospreciemos las señales que nos otorgan los mercados de divisas y de renta fija. Seamos prudentes, pues las grietas en estos mercados son mucho más peligrosas y estructurales que los vaivenes bursátiles.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!