Europa, ¿Quiebra del modelo y oportunidad?

Existe en Europa un debate intenso sobre bajadas de tipos y política monetaria cuando, en nuestra opinión, el estancamiento europeo proviene de una quiebra de su modelo económico. Este modelo estaba basado en energía muy barata (gas ruso por gaseoducto) y exportaciones industriales de alto valor añadido.

Respecto a la energía, todos somos conscientes de lo ocurrido tras la guerra de Ucrania. No solamente respecto a los precios, sino también en el aspecto geoestratégico al depender de un país hostil a la unidad europea y a la democracia liberal.

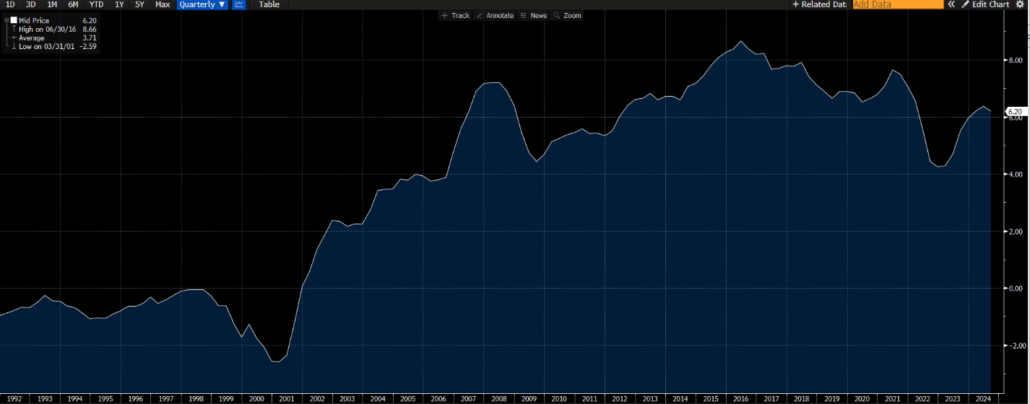

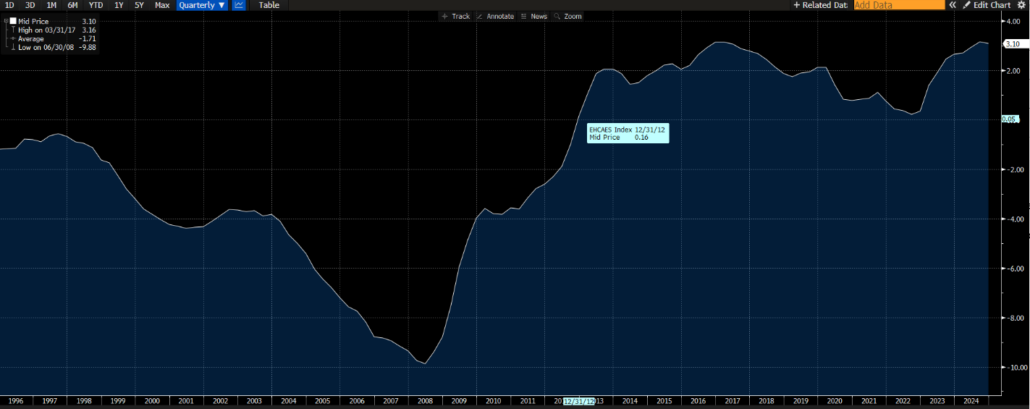

En lo referente a las exportaciones, entramos en Europa en la gran crisis de 2008 con una balanza por cuenta corriente cercana a 0, pero con una gran dispersión entre países. Mientras países como Alemania (gráfico de la izquierda) tenían en 2008 un superávit en la balanza por cuenta corriente del 7% sobre PIB, otros como España (gráfico de la derecha) tenían un déficit cercano al 10% sobre PIB (la economía española necesitaba más de €100.000 mm de euros provenientes del exterior para funcionar).

Tras los dolorosísimos ajustes en los países periféricos posteriores a la crisis, se produjo una gran transformación en la economía de los mismos, convirtiéndose en países exportadores de bienes y servicios. España, por ejemplo, desde el segundo trimestre de 2013 siempre ha tenido la balanza por cuenta corriente positiva. Incluso en épocas de bonanza económica (esa ha sido la gran transformación económica de España).

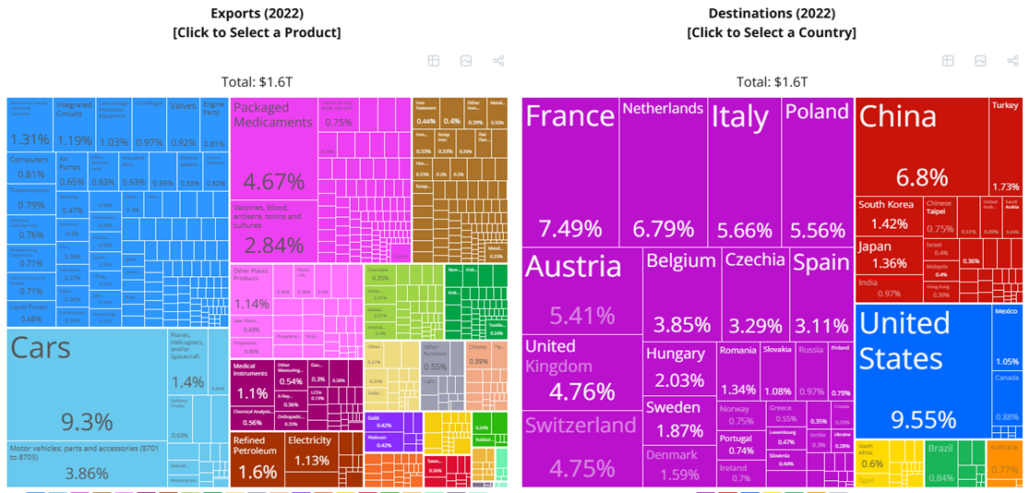

Como resultado de todo ello, la Unión Europea se ha convertido en una de las mayores potencias exportadoras mundiales rozando muchas veces una balanza por cuenta corriente positiva cercana al 3% sobre PIB. Y, sin lugar a dudas, en una de las economías globales más abiertas, con sus aspectos positivos y negativos. Entre estos últimos, estaría la dependencia de sus mercados exteriores.

En este sentido cabe reseñar como las exportaciones europeas se han visto resentidas por tres factores:

Una salida de la pandemia de China (uno de nuestros principales clientes) mucho más floja de lo esperada.

Una política errónea respecto al sector de la automoción (uno de nuestros principales sectores de exportación). Mientras que en el vehículo de combustión poseíamos una gran ventaja tecnológica (también en lo referente a reducción de emisiones) nos dirigimos con criterios demasiado ambiciosos al vehículo eléctrico, donde la ventaja tecnológica China es patente. No estamos diciendo que haya que favorecer la contaminación por motivos económicos, si no que gran parte de la inversión debería haber ido a la reducción de emisiones y nuevos combustibles para la tecnología donde éramos superiores.

Y por último, la depreciación del yen japones al haber seguido políticas monetarias diferentes. No hay que olvidar que Japón es uno de nuestros principales rivales exportadores al exportar lo mismo, industria con alto valor añadido. Con esa depreciación, nuestro competidor ha estado exportando un 25% más barato en relativo. Los gráficos inferiores muestran las exportaciones alemanas tanto por sectores como por países.

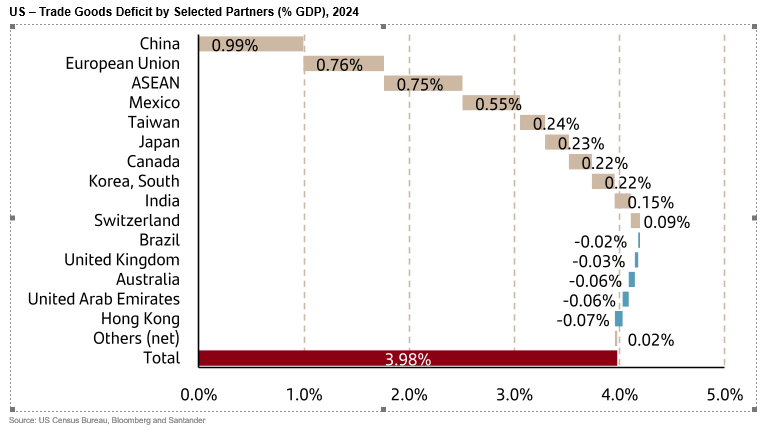

A todo ello, habría que sumar la fragmentación de la globalización derivada de la guerra geopolítica entre EE.UU. y China. Y por último, las amenazas con una guerra arancelaria procedentes de Donald Trump, flamante presidente de los EE.UU. Como se puede observar en el gráfico inferior, el déficit en la balanza por cuenta corriente con Europa representa el 0,76% del PIB de EE.UU. Esto explicaría la intensidad de las amenazas de Donald Trump respecto a Europa. Y como se ve en el gráfico de las exportaciones alemanas, las que tienen como destino EE.UU. representan una décima parte de sus exportaciones, por lo que nos veríamos seriamente afectados por una guerra comercial.

Ante esta situación, Europa debería repensar su modelo económico. En ese sentido van informes como el de Mario Draghi. El principal escollo radica, en nuestra opinión, en la situación política de la Eurozona, con graves problemas de estabilidad política en Francia, Alemania y España.

No obstante, para no irnos de fin de semana de forma tan sombría y añadir dosis de optimismo, creemos que posiblemente Europa tiene la foto en su peor momento. Y a partir de aquí nos podemos ver favorecidos por diferentes hechos.

Por un lado, parece que uno de los principales objetivos exteriores de Donald Trump es alcanzar una tregua en la guerra ucraniana. Todo el proceso de reconstrucción posterior supondría un gran impulso para la economía europea.

También parece factible que, tras las elecciones alemanas del 23 de febrero, el gobierno resultante pueda realizar, por primera vez en décadas, una política fiscal expansiva. Hay que tener en cuenta que el estancamiento europeo es principalmente en los países “core”, y Alemania tiene margen para realizar esa política fiscal. Actualmente, su deuda pública sobre PIB represente un 62%.

Respecto a China, tras un presidente muy centrado en el crecimiento como era Hu Jintao, aterrizó en 2013 Xi Jinping, mucho más preocupado por las divergencias sociales creadas por el salvaje sistema capitalista chino. Da la sensación, que de manera paulatina se va centrando otra vez en el crecimiento. Por ello, parece posible también que se realicen importantes planes fiscales en el gigante asiático.

Además, los ciclos de política monetaria cambiaron en Europa y Japón, por lo que el yen corrigió algo de su depreciación y debería seguir corrigiéndola. Ello llevaría a las exportaciones europeas a recuperar algo de competitividad en precio respecto a las japonesas.

También parece calar un cierto debate respecto al exceso de regulación europea y la situación de desventaja que acarrea a las empresas europeas. Una cierta relajación de la regulación debería ayudar a sectores como el de la automoción, e incluso impulsar fusiones transfronterizas en el ámbito de las telecomunicaciones y el sector financiero.

Por otro lado, habrá que ver si tienen resultados los esfuerzos de Donald Trump para reducir el coste del petróleo. Lo que beneficiaría en dos frentes: en él de abaratar los costes como comentábamos al principio, y en la lucha contra la inflación. En este punto somos más escépticos, ya que Arabia Saudita debe financiar su ambicioso proyecto de diversificación económica Visión 2030, y una caída del crudo lo pondría en cuestión.

A todo ello, habría que añadir que, pese al estancamiento en el crecimiento, estamos en una situación de pleno empleo en Europa, con el menor nivel de desempleo histórico, 6.3%, y el mayor numero de empleados de la historia, casi 171 mm.. Todo ello, en un momento en que el crecimiento salarial es superior a la inflación con el consiguiente incremento de renta disponible. Ello debería apoyar el consumo.

Por estas razones, creemos que puede ser un buen momento para invertir en economía y activos europeos.

Todo ello, sin menoscabo de la exigencia que deberíamos tener de un debate político serio sobre que queremos ser en este nuevo entorno geopolítico en todos los ámbitos, también el económico.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!