Mucho hemos leído estos días sobre la influencia del conflicto de Oriente Medio en la cotización del dólar estadounidense. En nuestra opinión, se han obviado, en estos análisis, datos macroeconómicos en EE.UU. que han ayudado claramente a ese rebote de la divisa norteamericana.

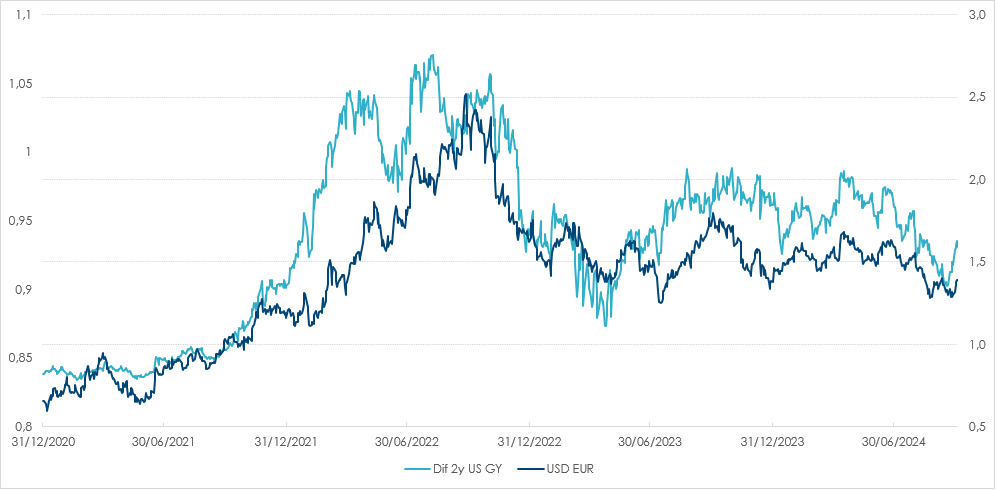

Es cierto que, en situaciones de riesgo geopolítico, el USD, el franco suizo en Europa, y el Yen japonés en Asia suelen actuar como activo refugio. Pero no nos podemos olvidar que el principal hilo conductor de su cotización en los últimos tiempos han sido los diferenciales de tipos, como se ve claramente en el gráfico inferior:

En azul claro podemos ver los diferenciales de los tipos a dos años entre la deuda USA y la alemana. En tono oscuro la cotización del dólar a la inversa. Como podemos observar hay una clara correlación entre ambos gráficos.

Por tanto, a la hora de fijar un nuevo rango de cotización del EUR/USD deberemos analizar tanto la situación geopolítica, con la posibilidad de que el actual conflicto a través de proxys (Hamas en Gaza, Hizbollah en el Libano, Huties en Yemen y la Resistencia Islámica en Irak y Siria) derive en una guerra abierta entre Israel e Irán, como la situación de diferenciales de tipos entre Europa y USA.

En nuestra opinión, Irán, una vez que parece estar perdiendo la guerra a través de proxys, aparenta estar dando pasos comedidos para no caer en una guerra abierta con Israel. En ese sentido, tanto el ataque directo a Israel del 2 de octubre, como él del pasado abril, fue claramente preanunciado y causó escasos daños ante las medidas defensivas israelíes. Estos ataques tendrían claramente dos finalidades: por un lado, amenazar con un conflicto más amplio en la región, para meter presión a EE.UU. y tratar así parar a Israel. Y por otro, un baño de imagen pública ante las poblaciones musulmanas, algo perplejas ante la inacción directa iraní. Pero lo que parece claro, es que máximo líder iraní, Ali Jamenei, es consciente de que, pese a tener un ejército de gran potencia, como el iraní, es muy inferior tecnológicamente a Israel, y además no dispone de fronteras comunes donde hacer valer su superioridad numérica. En la otra acera, no podemos olvidar que en Israel existe el gobierno más extremista desde su creación, y además su primer ministro, Benjamín Netayahu, se encuentra en problemas internos derivados de casos de corrupción. A ello se añade la posibilidad de asestar un gran golpe al programa nuclear iraní (Irán siempre ha manifestado su deseo aniquilar a Israel).

A todo esto, se suma la aparente indiferencia del resto de gobiernos de naciones musulmanas. Muchos de sus gobernantes están encantados viendo como van cayendo las fichas de Irán, uno de los aspirantes a ser la potencia regional predominante. No podemos olvidar que la guerra geopolítica se juega en distintos planos, las superpotencias en un plano: EE.UU., China y Rusia, y las potencias regionales en otro: Irán, Arabia Saudita y Turquía.

Por las distintas posiciones de los contendientes, creemos que va a ser fundamental la capacidad de influencia de EE.UU. en Israel para tratar de parar la ofensiva y llegar a una estabilización del conflicto. Siendo éste nuestro escenario base.

En lo referente a los diferenciales de tipos, asistimos, desde el dato de empleo de principios de agosto, a una interpretación por parte de los mercados de bonos (no así los mercados de riesgo: renta variable y crédito) de una debilidad extrema en la economía USA, que forzaría a la Reserva Federal a bajadas de tipos muy rápidas y profundas. Esto es lo que hizo que los diferenciales de tipos estrecharan, y como consecuencia el USD perdiera valor llegando a alcanzar el 1.12.

En nuestra opinión, aunque existe una clara ralentización de la economía de EE.UU., no se pueden interpretar los datos de manera tan agresiva y esas bajadas no van a ser tan extremas, quedando el tipo terminal alrededor del 3,- 3.25. En su momento se llegó a descontar por los mercados de renta fija un tipo terminal del 2,70. Durante la semana se han publicado datos de actividad que indican que esa perdida de tracción no es tan acusada: ISM de servicios 54,9 vs 51,7 esperado, vacantes sin cubrir recuperando por encima de los 8 millones y han culminado con el dato de empleo mensual publicado a las 14.30:

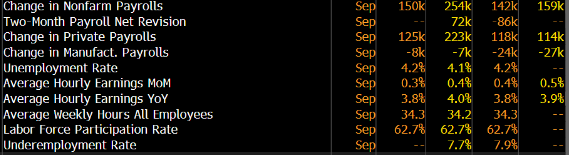

Como se puede observar, han salido fuertes datos de creación de empleo con incrementos salariales superiores a lo esperado, y caída en la tasa de desempleo.

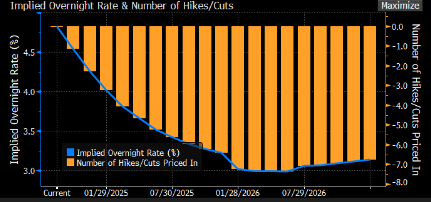

Dado que Jerome Powell, gobernador de la Reserva Federal, anunció que iban a ir en piloto manual mirando datos de empleo e inflación, el mercado ha empezado a relajar esas expectativas de bajadas hasta niveles del 3% a estas horas:

Y esa ampliación de diferenciales ha dado un empujón al USD hasta el 1.0960

En nuestro escenario base: estabilización del conflicto en Oriente Medio sin una guerra abierta Israel-Irán, y una bajada contenida tipos de interés, creemos que el EUR/USD se moverá en un rango 1.08/1.12. Dentro de ese rango el movimiento vendrá en función de datos más o menos fuertes en cada área económica. Aprovecharíamos posiciones cercanas a 1.12 para cargar USD y descargaríamos cerca del 1,08. Además, hay que tener en cuenta que el USD sirve también como cobertura de riesgo, y una cartera bien equilibrada debería incluirlo entre sus activos.