Small Caps, ¿value o value trap?

La renta variable europea lleva unos años estando mucho más barata que la americana. Es una de las conversaciones junto con las posibles bajadas de tipos más frecuentes en la industria. Menos comentado, pero no por ello menos anómalo, es el descuento que presentan la pequeñas y medianas empresas, pero fundamentalmente las pequeñas frente a las grandes compañías. Este descuento está presente tanto en el viejo continente, como al otro lado del Atlántico.

El descuento ha llegado a ser tan aberrante, que muchos inversores están analizando el activo para entenderlo y para ver si está justificado, o si por el contrario deben invertir en el activo.

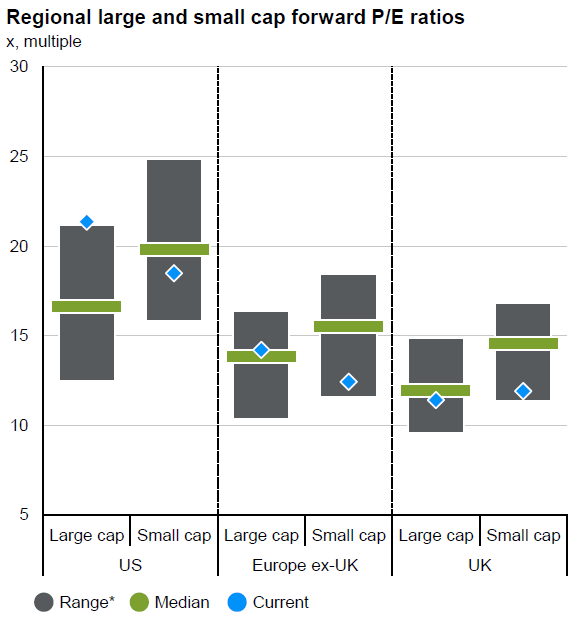

Las small caps históricamente han cotizado con prima sobre las large caps, por su perfil de mayor crecimiento. En estos momentos, con la economía creciendo moderadamente en Estados Unidos y razonablemente en Europa, los mercados americano y europeos en sus máximos de 15 años, las small caps, no solo no cotizan con prima, sino que cotizan por debajo de su media histórica.

Creemos que no hay un único factor que explica el descuento de las small caps, sino que es la suma de varios:

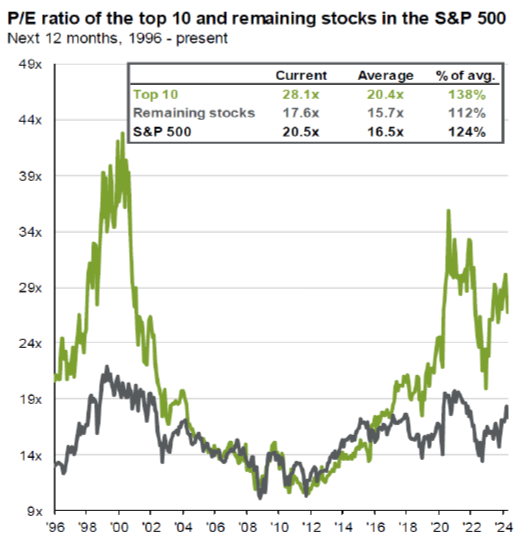

Los índices cada vez están más concentrados, y las mega caps, como los 7 magníficos son las que impulsan el mercado y aumentan su valoración. En Estados Unidos si excluimos las mayores compañías, los índices de grandes compañías no estarían tan caros y estarían más en línea con las small caps.

Inversión pasiva. Con la popularización de la inversión pasiva, los inversores invierten mayoritariamente en los mismos índices, lo que concentra la inversión en los mismos valores y aumenta su valoración dejando al resto de lado.

Las small caps europeas, donde no existe un mercado de high yield muy profundo, dependen más de la financiación bancaria que las grandes compañías. Tienen la mayor parte de su deuda a tipos variables, y la subida de tipos les ha afectado en márgenes sustancialmente más que a las empresas grandes, que aprovecharon el entorno de tipos bajos de los últimos años para financiarse a tipos fijos muy bajos a largo plazo en el mercado de capitales. En Estados Unidos, los bancos regionales tienen un peso importante en el índice de small caps, y han lastrado su comportamiento. Esto se debe a la subida tan abrupta que han tenido los tipos, que les ha afectado de dos maneras. Por un lado, por las dudas de su liquidez al tener gran parte de sus activos en bonos de largo plazo con minusvalías latentes, por otro lado, porque al subir los tipos la Reserva Federal tan rápido, los consumidores no están solicitando créditos, y los bancos no están consiguiendo colocar créditos a los tipos actuales.

Las pequeñas compañías tienen menos poder de fijación de precios. En un entorno de inflación alta como el que hemos vivido las pequeñas compañías tienen mayor dificultad para trasladar las subidas de costes a los clientes que las grandes empresas.

Falta de M&A. Tradicionalmente el M&A ha sido un catalizador de las small caps, pero con el aumento de los costes de la deuda, las empresas grandes no han querido apalancarse, y no han comprado pequeñas. Los fondos de Private Equity tampoco están comprando nada, ya que les está costando levantar capital, y con la subida de tipos su negocio de comprar compañías y apalancarlas al máximo se ha vuelto inviable.

Falta de liquidez. Los fondos de inversión cada vez compran menos smalls caps. Los reguladores han puesto el foco en la liquidez de los fondos, y la negociación en los mercados de muchas small caps es irrisoria. Los fondos tienen que estar varias semanas, sino meses para liquidar posiciones. Otro factor que afecta a la liquidez es que las small caps cada vez tienen menos cobertura de analistas, por lo que menos inversores invierten en ellas.

Estos motivos explican por qué están más baratas las small caps frente a las grandes compañías. Lo que creemos que es más complicado es prever cuando esta situación se va a dar la vuelta. Las small caps llevan estando baratas varios años, y pueden continuar estándolo varios trimestres más. Algunos de los factores explicados creemos que son irremediables a corto plazo, como la inversión pasiva o la falta de liquidez.

Nosotros en el corto plazo no creemos que la situación cambie. Para ponernos positivos en el activo tendríamos que ver bajadas de tipos, que favorecería un aumento del M&A y una reactivación industrial. De ponernos positivos en small caps, lo más probable es que fuera en Europa, ya que consideramos que la valoración es más aberrante y nos ofrece un mayor perfil de seguridad.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!