Un subcontinente de nacionalidades

“India no es una nación ni un país. Es un subcontinente de nacionalidades”. Muhammad Ali Jinnah

El mes de mayo ha teñido la uña de 642 millones de indios de violeta. marca que prevalece durante al menos un mes de manera que pueda evitar el doble voto en un país con 968 millones de votantes (el 12% de la población mundial).

La tinta electoral es una marca semipermanente de tinta que se aplica en el dedo índice de los votantes de ciertos países durante los procesos electorales. Se usa como prueba de voto para prevenir el fraude electoral y el doble voto. Este método se usa en países como la India, Sudáfrica o México, donde los documentos de identificación ciudadana no están institucionalizados.

Esta tinta dura de 2 a 4 semanas en el área de la uña y la cutícula, de manera que solo desaparece con el crecimiento de nueva uña y desaparece por completo al cabo de 4 meses. Este sistema es francamente útil en un país tan extenso como la India, en el que el proceso electoral conlleva hasta 6 semanas.

El proceso electoral comenzó el pasado 19 de abril, dividido en siete fases para determinar al próximo primer ministro y a los 543 miembros de la Cámara Baja del Parlamento por 5 años.

El proceso que ha abarcado 102 distritos electorales en todo el país ha durado 44 días, anunciando el resultado el 4 de junio, con Modi ganando de una manera ajustada para sorpresa del mercado, que esperaba una amplia mayoría.

La compleja logística de estas elecciones ha supuesto el despliegue de 15 millones de empleados, llevando urnas a los lugares más remotos de este vasto país de manera que garantice que cada 2 kilómetros haya una urna. Como anécdota, el proceso ha llevado incluso al desplazamiento de elefantes salvajes de las zonas de urnas hasta a subir las urnas de los habitantes del Himalaya a 4000 metros de altura.

Un buen ejemplo de la complejidad del sistema es esta imagen en la que podemos ver cómo llevan los registros de voto y las máquinas en una caminata hacia un colegio electoral remoto en Meshalaya el pasado 17 de abril:Con un cuarto de la población analfabeta se ha asignado un dibujo único para cada partido político (el loto, una mano, una escoba, una bici…), de manera que este símbolo esté en cada boleta y toda la población pueda reconocer a su candidato. En la imagen de abajo podemos ver una máquina electoral de estas elecciones con los distintos símbolos:

Desde las elecciones de 2019, el volumen de votantes ha crecido un 8% provocando que sean las elecciones más largas de la historia.

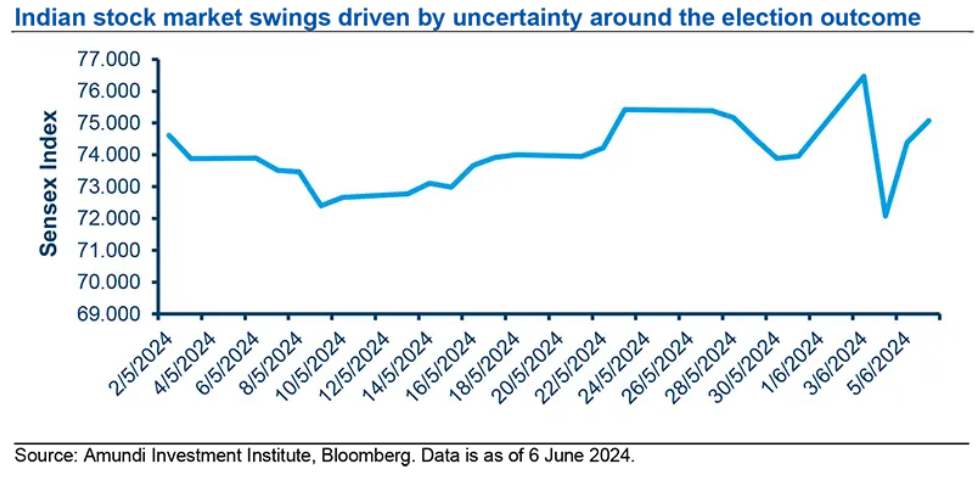

Esta semana veíamos al gran favorito, Narendra Modi, proclamando una victoria mucho más ajustada de lo que se esperaba según las encuestas, perdiendo la mayoría simple. Este anuncio provocaba caídas intradía cercanas al 6% en el índice NIFTY en una sobrerreacción del mercado a la noticia. El resultado hace probable que sus socios de coalición se opongan a algunas de las iniciativas que se daban por descontadas, de ahí la sobrerreacción del mercado.

El motivo de la pérdida de éxito de Modi parece ser la elevada inflación de los alimentos, los problemas en el sector agrícola y una caída en las subvenciones. El alto crecimiento de los últimos años ha beneficiado solo a una parte de la población, con un consumo no tan fuerte.

Modi afronta su tercer mandato con un gobierno de coalición, que es de esperar pueda afectar a la reforma agraria y a otras medidas de liberalización. En su historia, la falta de una reforma agraria, una política industrial muy costosa y la excesiva planificación llevaron a la India a una tasa de crecimiento muy pobre durante muchos años que desembocó en la crisis económica de 1991. La India, tiene que centrar su siguiente mandato en la agenda de Reforma y Apertura a la competencia extranjera, y sin un gobierno de mayoría esta parte plantea ciertos interrogantes.

En mercado circula la apuesta sobre si la India conseguirá batir a Pekin en 2050. Si hasta antes de la pandemia considerábamos esto imposible, ahora la India crece mucho más rápido que China, y no vemos expectativas de que esta tendencia vaya a virar próximamente salvo que experimente una gran crisis. La situación actual de India recuerda mucho a la de Beijing en los inicios de la década de los 2000, con la ventaja de ser una economía mucho más transparente con publicación de datos diarios, incluidos los de contaminación, por lo que puede atajar los problemas antes y evitar los errores que cometió China.

Pese a todo esto, no debemos olvidar que estamos ante el país democrático más grande del mundo, y en un entorno como el actual en el que los gobiernos tienden mundialmente al nacionalismo y populismo, un gobierno en el que Narendra Modi tenga la obligación de gobernar mediante pactos por el lado social lo vemos positivo, aunque el mercado se lo tome en primera instancia de otra manera. En los últimos tiempos el primer ministro ha tendido hacia un gobierno mucho más personalista, extremando su discurso especialmente por el lado religioso lo que hacía temer el retorno a la antigua autocracia. El gobierno ya ha conocido en su historia otros gobiernos de coalición, y las pautas de crecimiento durante sus mandatos se han mantenido.

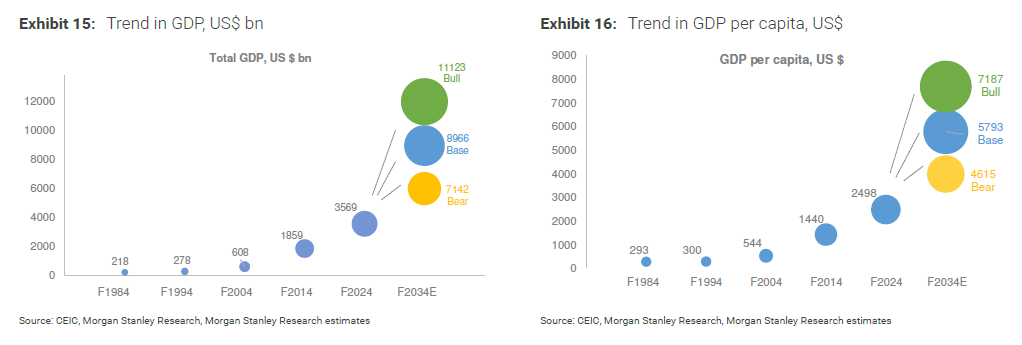

El país está categorizado por el Banco Mundial como un país de rentas bajas-medias, pero como continue el fuerte crecimiento del PIB durante la próxima década, siendo ya la quinta economía mundial, se puede convertir rápidamente hacia un país de renta media-alta, tratando de evitar caer en las mismas trampas en las que cayó China.

Por el lado de la apertura extranjera, abrir el país al libre comercio con la eliminación de aranceles a la importación de productos puede ser a medio plazo la mejor manera de hacer crecer el país, pese a que sus industrias más ineficientes sufran en el corto plazo. Durante su anterior mandato, se han firmado acuerdos comerciales con Emiratos Árabes Unidos, Australia y la Asociación Europa de Libre Comercio (EFTA) y está en avanzadas y constructivas conversaciones con Reino Unido y la Unión Europea. Además, el gobierno está en conversaciones con grandes multinacionales del sector privado que están interesadas en el traslado de plantas de fabricación y en inversiones en el país. No debemos olvidar el fuerte movimiento de deslocalización de fábricas de China por el tensionamiento de las relaciones con Estados Unidos y por el acercamiento de las fábricas a sus bases. En geopolítica, el gobierno de Modi sigue una filosofía de evitar tomar partido, aunque siempre ha compartido relación razonablemente buena con China y Rusia, pero en este caso parece que está ligeramente alineado con Estados Unidos. El riesgo geopolítico al invertir en India, tanto a nivel industrial como en mercados financieros de renta variable es muy bajo, y esto juega a su favor, especialmente a la hora de elegir en qué país emergente invertir, con China saliendo mucho peor en esta foto. Además, parece claro que la India puede ser un alumno aventajado si hablamos de cambio de destino de plantas industriales.

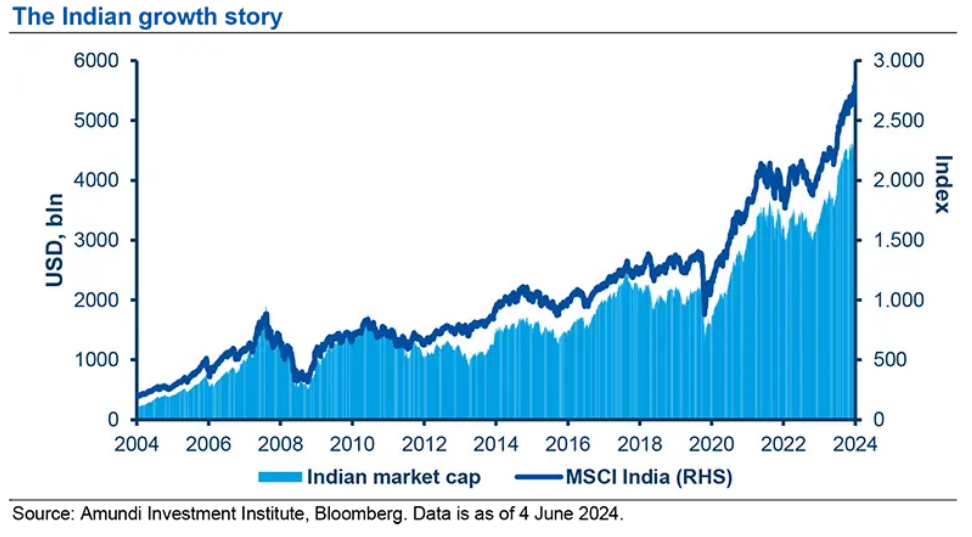

Por último, India se ha favorecido de un fuerte flujo inversor los últimos años y esta maquinaria parece difícil de parar. Con inversores saliendo de China ante el cambio de paradigma en el país asiático, y el retraso en la recuperación tras el COVID, el flujo inversor en emergentes se ha trasladado al país indio incluso para inversores japoneses, tratando de reducir su exposición a China. Además, parece que el potencial del crecimiento que se busca al invertir en emergentes lo vas a capturar mejor a futuro en la India, con mejores expectativas de crecimiento. A todo ello, se suma el fuerte interés del inversor local en depositar sus ahorros en el mercado indio, siendo estos inversores retail con cada vez más y con mayor capacidad adquisitiva.

Por el lado de la renta fija, los bonos indios van a añadirse a los índices globales entre este mes de junio y septiembre lo que va a mover inevitablemente fuertes flujos de entrada en su deuda pública. Estos movimientos se espera que sean de 25 mil millones de dólares en los próximos 15 meses. Con estas entradas en los índices se espera que sea el país con mayor peso en el JP Morgan Government Bond Index-Emerging Market, que tiene un máximo del 10% por país. Esta entrada en los índices provoca un fuerte flujo comprador por parte de ETFs y fondos de deuda emergente que es muy positivo para su deuda local. Cabe resaltar como la agencia de calificación S&P revisó la semana pasada el Credit Outlook del país a positivo desde estable, con un rating soberano de BBB-, a pesar de los resultados electorales.

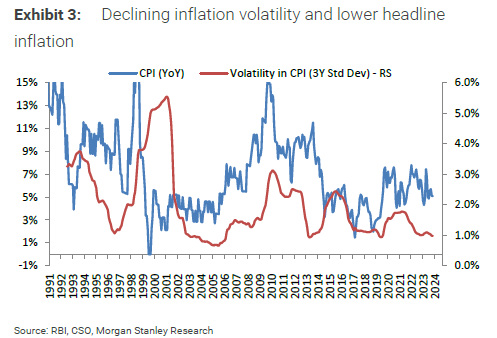

Por el lado macro, un crecimiento que se mantiene a buen ritmo, del 7,2% para 2024 y superior al 6,7% del 2023, inflación moderada, déficit fiscal a la baja en el 5,6% del PIB para 2024 con un objetivo para 2026 del 4,5% y unas reservas de divisa de 650bn de dólares podemos esperar que el buen momentum de invertir en el país continue. Todo esto unido a un gobierno que se mantiene dado que el total de escaños supera el mínimo para formar gobierno, creemos que podrán superar este bache y mantener su programa de reformas con consenso. Por este motivo, en Welcome nos mantenemos constructivos en renta variable emergente.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!