Las tres claves de 2024. Qué variables seguir. De los siete magníficos a los tres mosqueteros.

En estos tiempos imaginar el futuro se hace tanto más difícil. Los seres humanos tenemos la tendencia natural de pensar sobre el futuro basándonos en el pasado reciente. Anticipar lo que viene con base a variaciones de lo que ya ha pasado es la norma. Pero cuando tanto de lo que nos pasa es completamente nuevo, el instinto de ver el futuro como una extensión del presente conduce a graves errores.

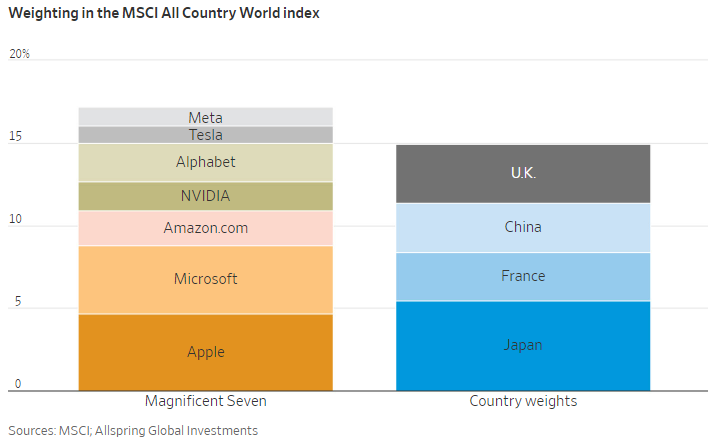

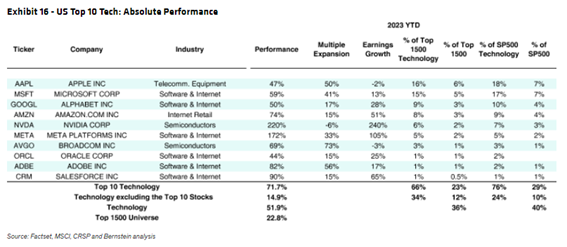

No debemos dejar de lado nunca el sentido común. Si el año 2023 fue un gran año de mercado se debió a que la subida de los tipos de interés se interpretó como una reacción a una economía fuerte y un crecimiento nominal muy alto. Los beneficios empresariales pueden combatir la inflación. Las empresas grandes suelen tener poder de fijación de precios, lo que unido a la selección natural de la Inteligencia Artificial y la Nube disparó los índices a máximos. Fue el año de los siete magníficos que en realidad si sumamos a las empresas de semiconductores fueron más.

El ajuste en la tasa de descuento vía tipos de interés y prima de riesgo no se produjo y es quizá ahora cuando se dé, justo cuando se confirma la ralentización. El crecimiento se valora en el numerador en el incremento de los flujos en un modelo de descuento, pero dónde verdaderamente impacta es en el denominador, pues resta a perpetuidad sobre el coste medio ponderado del capital.

De los 7 magníficos a los tres mosqueteros

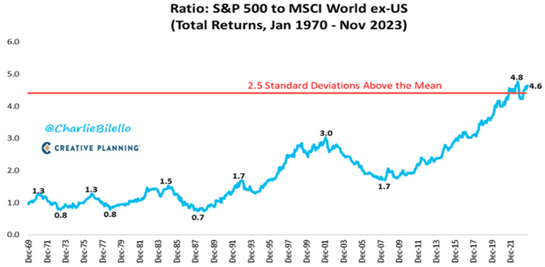

El auge de la inteligencia artificial, del comercio electrónico y del cloud ha generado una gran disparidad entre el comportamiento de Estados Unidos y el resto del mundo que se mantendrá, pero tras corregir excesos.

Creemos que los tres mosqueteros de este año serán la renta fija, los sectores de renta variable ligados a ella y los ligados a la inversión.

En el mercado las sorpresas y cisnes negros no se suelen predecir y por eso lo son. Nadie predijo en agosto de 2007 el problema con las subprime ni en febrero de 2023 los problemas del SVB, ni las consecuencias del techo de deuda en verano de 2011. Los episodios de crisis sean estructurales o coyunturales no se vislumbran y nunca son iguales. La reducción de Balance de la Fed de finales de 2018 lastró al mercado y quizá las sucesivas siendo más grandes no lo hagan tanto porque surjan nuevos instrumentos para minimizarlo.

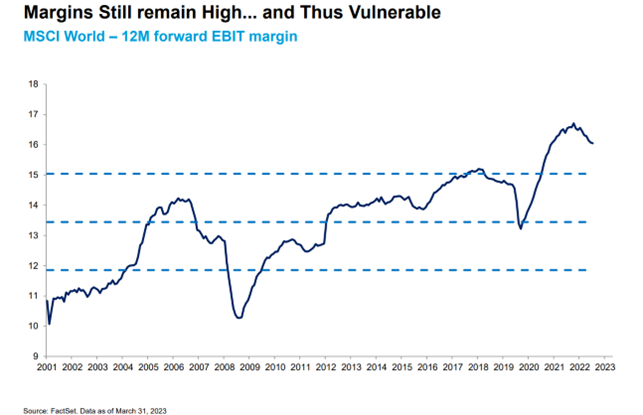

Asistiremos a diferentes palancas que debilitarán el margen de las empresas: efectos de la subida de tipos, subida de impuestos y subida de costes laborables. Los retornos de las grandes empresas se basan en los márgenes, la rotación y el apalancamiento. No parece que ninguno de estos factores sea positivo.

El 5 de noviembre de 2024 se celebrarán las elecciones presidenciales estadounidenses. Sin duda será el centro de atención del mercado el año que viene. Un nuevo duelo Biden-Trump parece ahora lo más probable. Sin embargo, otros escenarios son posibles. Sobre todo, aunque se repitiera el duelo Biden-Trump, los efectos en los mercados financieros podrían ser muy diferentes esta vez.

Las tres claves básicas continúan siendo inflación/tipos, crecimiento económico y expectativas.

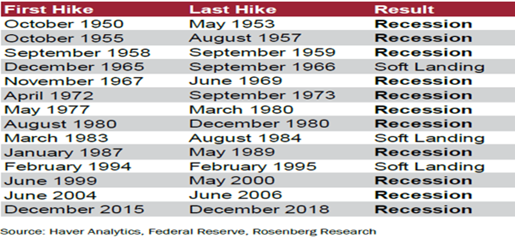

Ninguno de los principales cuatro bancos centrales (Fed, BCE, BoE y BoJ) movió tipos en el 4T 2023, a pesar de la esperanzadora suavización de la inflación, haciendo que las expectativas con respecto a las futuras bajadas de tipos sean la clave. En esta coyuntura la renta fija aguanta bien. Ha adelantado esta bajada, pero los spreads se ensancharán y este efecto fruto del incremento de la morosidad y menor crecimiento no lo hemos visto todavía. Sin embargo, la renta variable sufrirá una gran dispersión en el comportamiento de los índices. Cuando se confirme la recesión de ciclo será cuando las cíclicas comiencen a darse la vuelta pues se venden baratas y se compran caras.

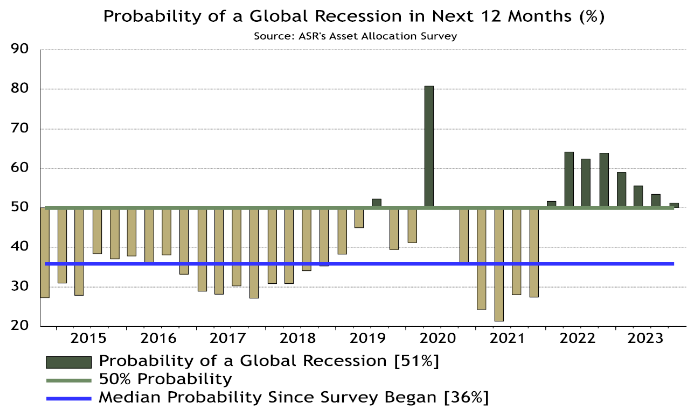

Cuando cae la probabilidad de recesión es cuando se suele dar. El desempleo es un indicador retardado que suele subir rápidamente.

El mercado descuenta que los primeros recortes de tipos se materializarán tan pronto como en verano. Pensamos que el ritmo será más lento. Eso sí, el siguiente movimiento será a la baja lo que da soporte a ciertos activos como la deuda corporativa” investment grade” y la subordinada, sin embargo, la deuda” high yield” también depende mucho de las variables macroeconómicas. No habrá bajada antes del tercer trimestre salvo susto previo que no es descartable.

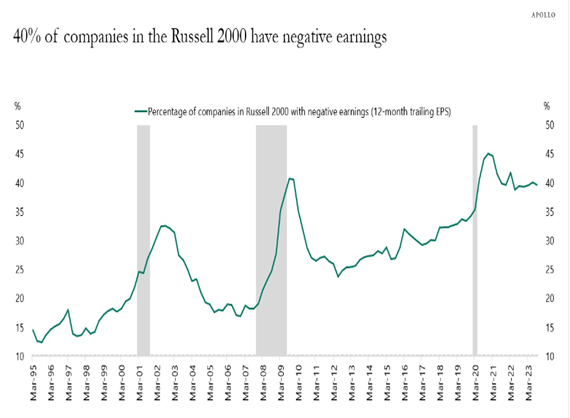

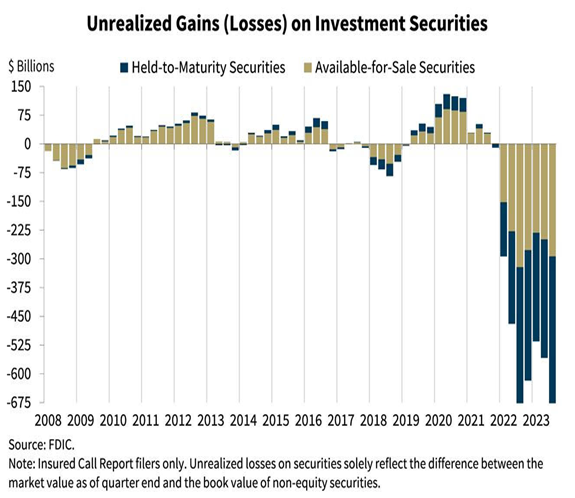

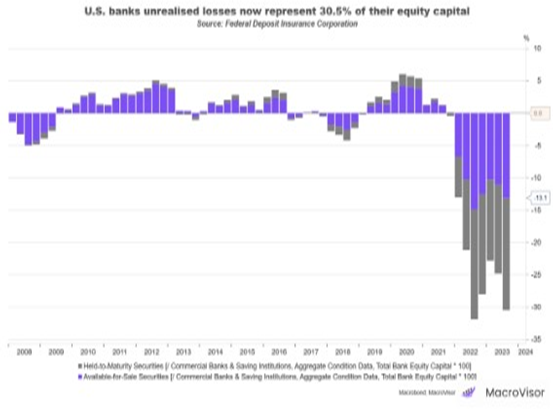

Hay dos temas resumidos en estos dos gráficos que no podemos dejar de lado:

Uno hace mención a la dificultad de generar beneficios en la última línea lo que corrobora que había muchas empresas zombi que se mantenían gracias a tipos cero y otra a que la subida de tipos generó pérdidas en la cartera de los bancos que aunque en diciembre se mitigaron todavía hay que ir gestionando:

Por todo ello seguiríamos como variables clave, la evolución de los beneficios, la marcha de la M3 y la expansión o contracción del crédito. La velocidad de circulación del dinero también es relevante.

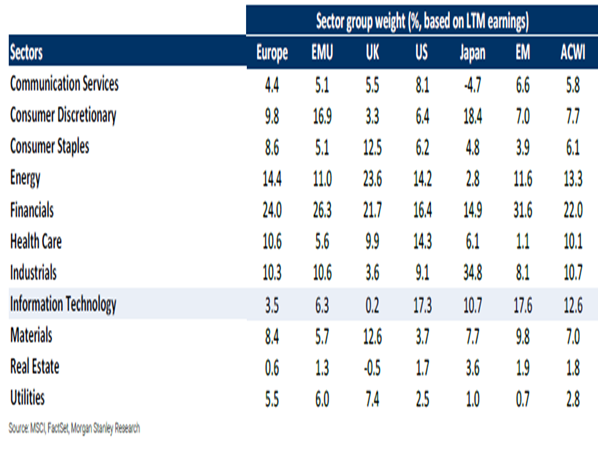

Creemos que Europa presenta una distribución sectorial más acorde al momento del ciclo en que nos encontramos y pensamos que lo podrá hacer mejor que USA, Japón y emergentes.

Sectorialmente estamos positivos con los sectores proxys de bono como las utilities, especialmente en redes de transporte y distribución de electricidad, en telecoms y en infraestructuras en empresas con liquidez para licitar en concesiones con retornos más altos. También en farmas integradas y creemos que el sector financiero puede mantener contando dividendos y recompra de acciones un buen comportamiento si bien al mantener un peso elevado en Tier 2 y AT1 preferimos invertirlo vía subordinadas.

Aunque la globalización se ha ralentizado desde el punto de vista de comercio de mercancías y servicios, recordemos también que la globalización va mucho más allá del comercio. La globalización se basa en la difusión global de ideas, actitudes, filosofías y personas tanto como en el comercio de mercancías. Y en este sentido más amplio, la globalización parece acelerarse, no ralentizarse.

Generalmente cuando los restaurantes están llenos y el taxista habla de bolsa sabemos lo que suele seguir después. Huyan de términos que incitan a la duda. Hoy en día, la “innovación disruptiva” es un término que no puede faltar en cualquier presentación que busque promover una inversión, reformar una organización, adoptar una nueva tecnología, despedir personal o lanzar un nuevo producto, que claro, ya no se llama producto sino “solución”.

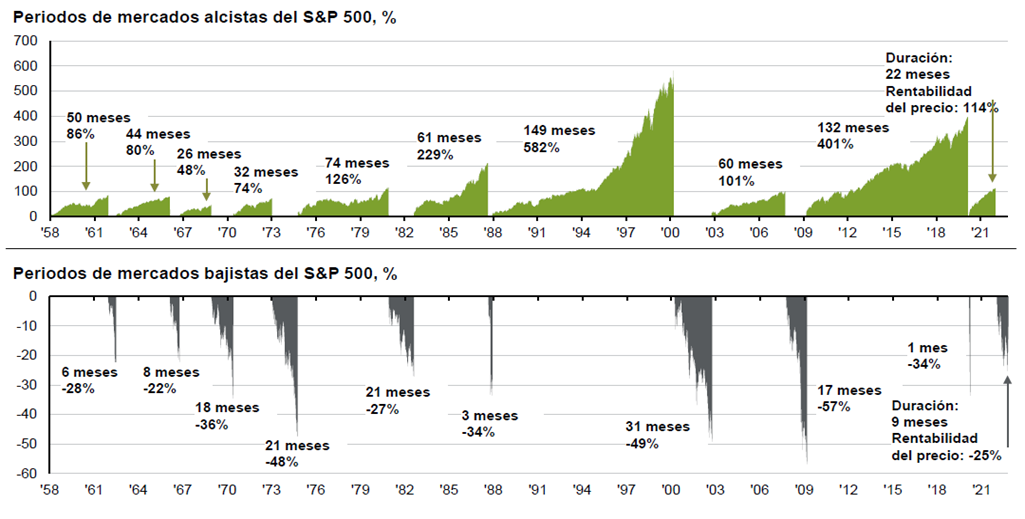

No creemos que estemos ante una corrección sino ante un cambio de tendencia, si bien los ciclos de caída son mucho más cortos y virulentos:

En un plano más inmediato y elemental, la recolección de datos hoy está más amenazada que nunca. La información procedente de China siempre demandó una interpretación cuidadosa, pero ahora puede decirse lo mismo de la India, que está publicando cifras oficiales de crecimiento inverosímiles y probablemente manipuladas.

Otro de los cambios importantes en la política mundial ocurrió el pasado 23 de octubre, cuando Xi Jinping, el líder chino, logró romper con la norma que lo hubiese obligado a dejar el poder al término de su periodo, tal como lo habían hecho sus predecesores desde Mao. Ese día, Xi fue reelegido presidente de China y secretario general del Partido Comunista por tercera vez, despejando todos los obstáculos para convertirse en el primer dictador vitalicio de China desde la muerte de Mao.

China debe acometer reformas de gran calado. Está en una travesía del desierto que ya afrontó Japón en los años 90 y comienzos de siglo. El peso de la inversión en su economía es muy elevado y precisa de mantener inversiones cada vez menos productivas cuando necesitaría ir pasando a un modelo de mayor consumo interno y fomentar las exportaciones. En ello está sobre todo en bienes de mayor valor añadido y con más peso en servicios, pero esa transformación lleva tiempo.

La lista de áreas en las cuales EEUU y China se verán obligados a coordinarse es larga e importante. La lucha contra la proliferación nuclear, en especial la de Irán o Corea del Norte, y contra la proliferación de armas químicas y biológicas; el terrorismo islamista; los ataques cibernéticos; la inestabilidad del sistema financiero mundial; la piratería; la anarquía de los flujos migratorios; el narcotráfico y el tráfico de personas y armas, o la regulación de las gigantes empresas tecnológicas son solo algunos ejemplos.

Xi Jinping, el líder chino, se planteó la que calificó como una pregunta fundamental para este siglo: “¿Podrán China y Estados Unidos manejar adecuadamente su relación? Esta pregunta concierne al destino del mundo, y ambos países deben responderla”. Tiene razón.

Estamos positivos en emergentes principalmente en un escenario de bajada de tipos y debilitación del dólar al ser economías que crecen más, tienen menos deuda, van avanzando en transparencia sus mercados y tienen una valoración relativa frente a desarrollados cerca de mínimos.