Nota de valoración: 5 magníficos ratios para 7 magníficos

‘Los Siete Magníficos’ es una acepción similar a la del acrónimo FAANG de no hace tanto tiempo cuyos nombres se repiten y por motivos muy similares. A Jim Cramer, un personaje (analista, periodista y comunicador) de la cadena de televisión estadounidense CNBC, se le atribuye la creación del acrónimo original FANG en 2013, cuando recomendó cuatro valores tecnológicos de alto crecimiento: Facebook, Amazon, Netflix y Google. El equipo se amplió a FAANG en 2017, cuando Cramer añadió Apple. FAANG perdió su «G» en 2015 y su «F» en 2021. Google y Facebook se rebautizaron como Alphabet y Meta Platforms, respectivamente, como dijimos antes.

El entorno cambiante ha llevado a Cramer y a otros inversores en tecnología a defender un nuevo acrónimo para los principales valores tecnológicos.

La clave de por qué se habla ahora de los Siete Magníficos es que el porcentaje de beneficios del índice estadounidense S&P 500 (menos dividendos) supone mas de un 80% pesando el 27% del índice. Pareto puro.

Siempre ha existido la creencia de que el tamaño es enemigo del crecimiento por el efecto base. Eso puede ser verdad en el momento actual para alguna de las compañías conocidas como los siete magníficos si bien han generado tales barreras de entrada que defienden márgenes y retornos y generan caja que les permite seguir invirtiendo y crecer. No obstante, quizá estemos mezclando modelos de negocio y debamos ser selectivos.

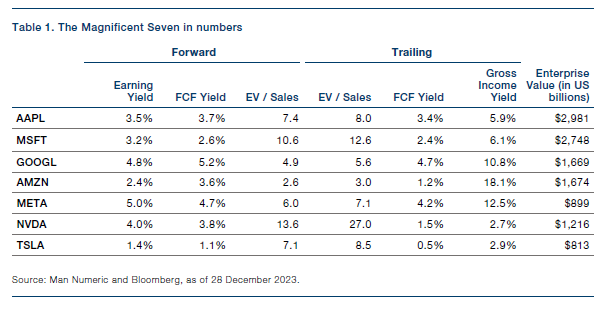

Analicemos los ratios a los que cotizan e interpretemos una vez explicados. Los ratios que podemos ver son : PER, PEG, EYG, FCF Yield, y EV / Sales.

Earning Yield Gap

Es un modelo de valoración del mercado bursátil basado en la mera comparación de dos ratios de rentabilidad: la rentabilidad de los beneficios de una compañía con la rentabilidad de la renta fija a largo plazo.

Si le damos la vuelta al PER ratio obtenemos el ratio earning Yield. Es decir, uno es el inverso del otro.

Earning Yield Ratio = Beneficio por acción / Precio de cotización

Un bajo earning yield ratio puede indicar que la compañía está sobrevalorada, tomando en cuenta su precio actual (A mayor precio, menor ratio).

Asimismo, un alto earning yield puede reflejar que las acciones están infravaloradas (a menor precio, mayor ratio).

Sin embargo, siempre debe analizarse la situación de la compañía de cerca (por eso debemos remarcar que hablamos de posibilidades). Un bajo earning yield puede deberse a que el precio de la acción es alto porque el mercado espera un incremento en las ganancias de la empresa, es decir, porque las expectativas son buenas.

Entre las ventajas del “earning yield” podemos destacar:

Permite comparar empresas, sobre todo, si compiten en el mismo sector y tienen la misma estructura de capital.

La información para calcularlo está disponible en los estados financieros de la empresa.

No es difícil su cálculo, solo es una división. Incluso, puede directamente calcularse como el inverso del PER ratio.

Sin embargo, también tiene algunas desventajas:

Si son compañías muy diferentes, se necesitarán más ratios y datos para compararlas.

Un alza o caída del ratio no puede interpretarse por sí solo. Se necesita saber si es el numerador (los beneficios) o el denominador (el precio) lo que se ha modificado.

En línea con lo anterior, es un ratio que debe leerse no de manera aislada, sino dentro del contexto de la compañía. Incluso, como hemos mencionado antes, depende de en qué etapa de maduración se encuentra la firma.

FCF Yield

Por lo general, las empresas de grandes márgenes salen muy bien en este tipo de métricas. También es sobradamente conocido el FCF yield (el FCF dividido por la capitalización más la deuda neta, el EV) como una medida muy intuitiva de lo barato o caro que cotiza un negocio. Ojo cuando se calcula el FCF debe dividirse entre el EV, Enterprise Value porque estamos analizando la rentabilidad sobre la deuda y el capital.

El paradigma de estas ecuaciones es parte del mundo Silicon-Valley, en el que aún con una pobre o nula generación de caja, el múltiplo se sale de órbita al cotizar únicamente el crecimiento, con la expectativa de que en un futuro, la generación de caja será extraordinaria. Tampoco hay que exagerar, ni yields muy bajos a cambio de crecimiento, ni yields muy altos a cambio de no crecer. Si entendemos la bolsa como un lugar en el que canalizar el ahorro desde una perspectiva puramente patrimonialista, deberíamos poner más el ojo en conceptos como la visibilidad, los márgenes y la resiliencia, y no solo en el descuento porque sí.

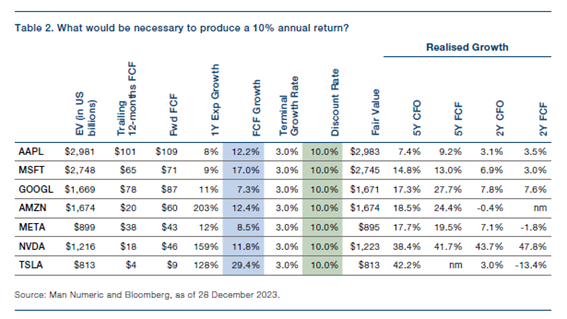

En la tabla que adjuntamos lo que se refleja es el crecimiento necesario del FCF para generar un 10% de retorno del capital. Se considera que las empresas no tienen deuda y tienen un crecimiento terminal del 3%. Son asunciones muy agresivas pero un ejercicio muy interesante por parte de Man.

Si consideramos un crecimiento del FCF prudente vemos como el retorno de la inversión es mucho menor por lo que la principal conclusión es que la explosión de crecimiento la hemos podido vivir ya. También aquí debemos ver costes de oportunidad y alternativas de inversión.

En estas tablas rápidamente se puede ver si tiene sentido extrapolar el pasado al futuro y si se soporta. En este sentido el reto está ahí. Parece que atendiendo a las tendencias de la inteligencia artificial es fundamental ver quien tiene los datos por lo que Google (Alphabet) puede justificarlo. Microsoft siendo ambicioso el crecimiento ha comprado Activision y dispone de los datos también. Nosotros vemos menos riesgo en estas dos junto con Amazon por lo que de siete magníficos lo dejaríamos en tres mosqueteros.

La clave ahora es saber si estas compañías pueden alcanzar esas optimistas previsiones, en un clima de desaceleración económica como el que se prevé en 2024, cuando el endurecimiento monetario aplicado por la Reserva Federal y otros bancos centrales impacte completamente en la economía americana y a nivel global.

Aunque sus posiciones de liderazgo, sus enormes reservas de tesorería y su capacidad de innovación constituyen elementos de protección, no conviene olvidar que sus actividades subyacentes presentan un carácter eminentemente cíclico. La publicidad (una actividad importante para Meta y Alphabet), así como los servicios a empresas, sobre todo en la nube (algo que afecta a Alphabet, Amazon y Microsoft), son muy dependientes de la inversión de las empresas, que tiende a frenarse en periodos de recesión. Cabe afirmar lo mismo sobre el consumo discrecional de los hogares, del que dependen en parte Apple, Tesla y Amazon. En el caso del mercado de los semiconductores, al que Nvidia está directamente expuesta, el cariz cíclico es aún más evidente. Así, parece poco probable que los siete magníficos no se vean afectados en absoluto por un episodio de recesión. Evidentemente, no se pondrá en tela de juicio su solidez y es preciso recordar que, desde hace varios años, estos valores han batido a menudo las previsiones, incluso cuando eran elevadas. No obstante, las elevadísimas expectativas que generan estas empresas les hacen especialmente sensibles ante una sorpresa negativa.

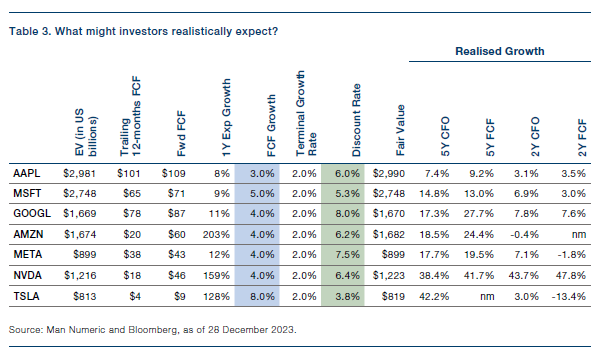

De la mano de Alberto Espelosin, gestor del Renta 4 Alpha Global hemos tomado este ratio PER a futuro y vemos como hay veces que el crecimiento se adelanta por lo que las compañías pueden tener un gran desempeño habiéndolo reflejado ya su cotización.

La clave va a estar en el uso de la caja. Microsoft ha hecho un extraordinario uso de la misma. Google está en fase de reducción de costes y es posible que genere más y mejore su uso siendo capaz de mantener retornos. Seguirán recomprando acciones como vía para mantener retornos estables.

Es importante señalar que la recompra de acciones no debería ser la única forma en que una empresa devuelve valor a sus accionistas. Las empresas también deberían considerar pagar dividendos, invertir en investigación y desarrollo y buscar oportunidades de crecimiento. Un enfoque equilibrado de la gestión del efectivo puede ayudar a las empresas a mantener un balance saludable y garantizar el crecimiento a largo plazo.

El futuro de las recompras de acciones y su impacto en el capital contable es complejo. Si bien las recompras de acciones pueden aumentar el valor de las acciones y mejorar el rendimiento del capital, también pueden limitar la capacidad de una empresa para invertir en oportunidades de crecimiento. Las empresas deben considerar cuidadosamente los pros y los contras de la recompra de acciones y equilibrarlos con otros usos del efectivo para garantizar la salud y el crecimiento a largo plazo de la empresa y del capital de sus accionistas.