¡¡¡¡Thanksgiving!!!!

La fiesta del Día de Acción de Gracias consiste, como su nombre indica, en agradecer. Originalmente, fue un día de agradecimiento por la cosecha y por el año anterior.

En nuestro caso, estamos a punto de recoger una buena cosecha durante 2023, y por tanto, debemos de dar la gracias por el sorprendente desempeño de los mercados financieros en 2023, y en especial el americano.

El crecimiento en Estados Unidos ha sido robusto, tanto a nivel de actividad macro, como en resultados empresariales. Muchas hablan de complacencia, pero la realidad hoy en día es que los resultados agregados soportan la fortaleza. Según las cifras oficiales, el crecimiento económico de EE. UU. aumentó en el 3Q23 a su ritmo más rápido desde el 4Q21, logrando así un aumento anualizado del 4,9%, mejor de lo previsto, y que supone una aceleración importante frente al 2,1% del 2Q23. Las elevadas cifras de consumo, reforzadas por la rigidez del mercado laboral, fueron uno de los principales motores del crecimiento, mientras que las exportaciones y el gasto público estatal, local y federal también aumentaron. A nivel empresarial, de acuerdo con el proveedor de datos Refinitiv, más del 90% de las empresas del S&P 500 ya han publicado sus resultados. Una vez más, las sorpresas positivas predominaron, el 83% logró cumplir o batir resultados y el 60% batió en ingresos. Los beneficios crecen +1,3% yoy con ventas +2,1% yoy. Consumer Discretionary y Communication Services fueron los que más contribuyeron al crecimiento de los beneficios, con especial relevancia de alguno de los 7 Magníficos ( Meta y Google pertenecen al sector Comunication Services, mientras que Amazon está en Consumer Discrecionary ), mientras que Energía y Real Estate fueron los que más se resintieron.

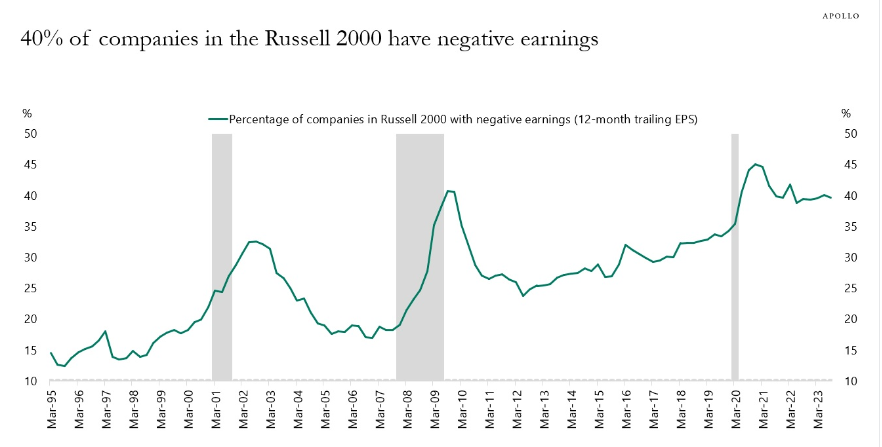

Pero no todo son luces al otro lado del Atlántico. La dislocación en valoración y previsiones de beneficios se amplifica en USA. Por ejemplo, el segmento de pequeñas y medianas compañías en USA, medido por el índice representativo RUSSELL 2000, el 40% de las empresas que están dentro del índice pierde dinero. Ratio muy alto históricamente. Se sigue notando las nuevas condiciones financieras, y el cambio de ciclo.

Con este panorama, la bolsa americana marcha hacia uno de los noviembres más alcistas de la historia (S&P500 +8,7%, Nasdaq100 +11,0%). Desde 1980, el S&P500 solo ha tenido mejor comportamiento en noviembre en 2020 (+10,8%). Un motivo para dar las gracias.

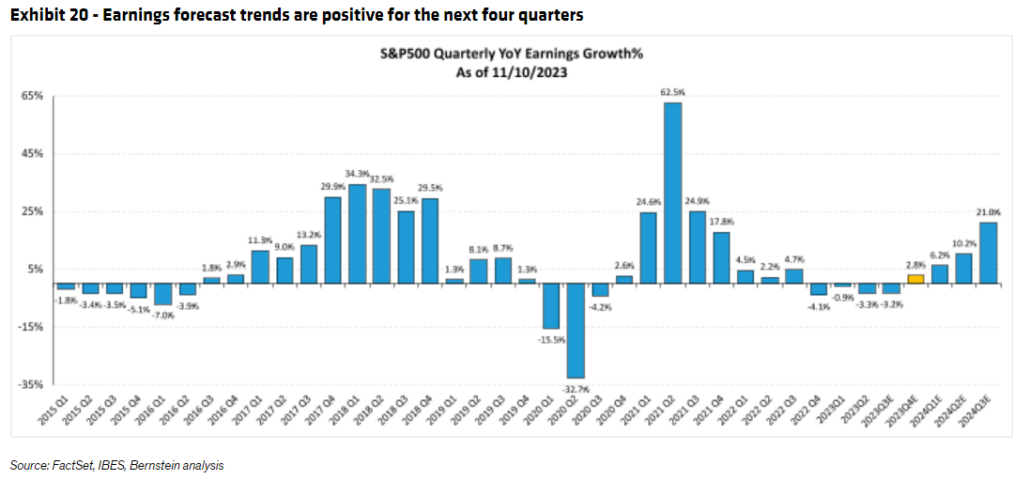

Por fin los beneficios vuelven a crecer tras 4 trimestres consecutivos cayendo. El consenso de mercado espera que se aceleren. Los analistas suben sus estimaciones de beneficios para el 4Q y 2024. Prevén beneficios +2,8% yoy en el 4Q. Y adicionalmente, estima que los beneficios del S&P 500 crecerán un 11% en 2024, casi tres puntos más que en un año de expansión típico. No parece que 2024 sea un año ni típico, ni de expansión.

Y aquí está la clave para los próximos trimestres, los mercados descuentan un escenario idílico. No estamos de acuerdo. A medida que los apoyos fiscales se desvanezcan y los tipos se mantengan altos, esperamos que los balances se deterioren y el crecimiento disminuya gradualmente. A medida que el crecimiento disminuye y la desaceleración del gasto se acentúa, los márgenes están a punto de contraerse, con una desventaja adicional, en caso de que el crecimiento de los salarios supere a la inflación.

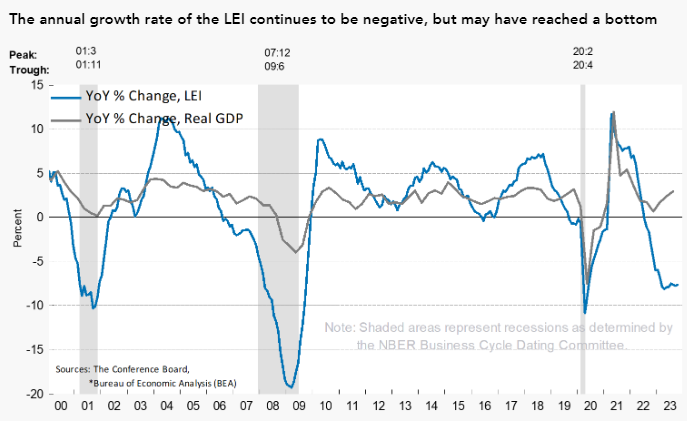

Por ejemplo, a nivel de actividad las alertas siguen saltando. El indicador adelantado LEI ( Leading Economic Index) sigue desacelerando. El LEI se contrajo un -3,3% durante el período abril y octubre de 2023. Una disminución que añade a la sufrida entre octubre de 2022 a abril de 2023 que fue de -4.5%. Este indicador adelantado de actividad disminuyó en octubre por decimonoveno mes consecutivo. Esta racha de 19 meses sólo se superó en el período de recesión de 2008 y en el período de recesión de 1974. No debemos pasarlo por alto

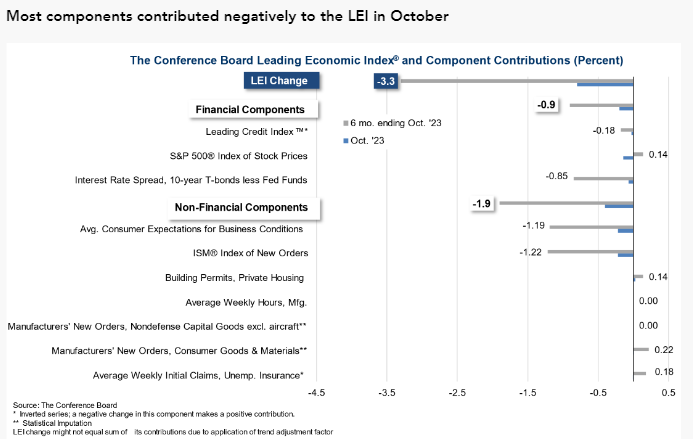

Las condiciones comerciales, el índice ISM de nuevos pedidos más bajo, la caída de las acciones y las condiciones crediticias más estrictas impulsaron la caída del índice. Una inflación elevada, los altos tipos de interés y la contracción del gasto de los consumidores (debido al agotamiento de los ahorros pandémicos y a los pagos obligatorios de los préstamos estudiantiles) es probable que lleven a la economía estadounidense a una recesión.

El impacto de tipos de interés más altos empieza a sentirse y va calando de lentamente en la economía real. La Fed de Nueva York ha publicado unos datos interesantes sobre la deuda de los consumidores en el tercer trimestre. El tipo medio de las tarjetas de crédito se sitúa en el 21,2%, nivel más alto desde que comenzase la serie histórica en 1994. La morosidad de las tarjetas de crédito ha alcanzado el 8%, un punto más que pre-pandemia. Entretanto, la morosidad de los préstamos subprime para la compra de automóviles ha alcanzado el 6%, también nivel más alto de toda la serie histórica.

Por otra parte, el tipo medio de hipotecas en vigor es solo 3,6% frente al tipo actual para las nuevas, que está cercano al 7,75%. Así que, en la deuda a más largo plazo, los consumidores estadounidenses siguen protegidos por tipos más bajos, a diferencia la deuda nueva, que empieza a verse muy afectada. Esta dicotomía entre deuda antigua frente a nueva, como el tensionamiento del mercado laboral, explica la resistencia del consumo y el buen comportamiento de ventas minoristas.

A nivel bursátil, los descuentos actuales no reflejan los riesgos que enfrentan las ganancias y los márgenes de las acciones estadounidenses. Y aquí es donde debemos de tener en cuenta las valoraciones.

La valoración es útil porque es el único motor de rentabilidad de las acciones que no es necesario pronosticar.

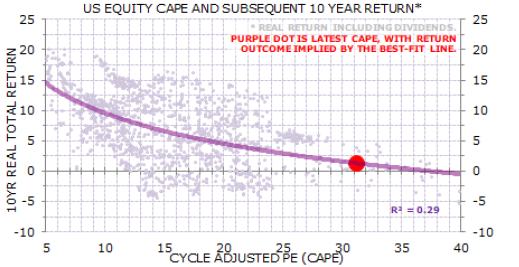

Midamos la valoración en cada momento de entrada, a través del CAPE. El índice CAPE (también conocido como índice Shiller P/E o PE 10) es un acrónimo de índice precio-beneficio ajustado cíclicamente. El ratio se calcula dividiendo el precio de las acciones de una empresa, en este caso de un índice, por el promedio de las ganancias durante los últimos diez años, ajustado a la inflación.

Como podemos ver en el gráfico adjunto, la valoración del punto de partida en el que uno decide invertir explica casi un tercio (0.29) de la variabilidad en los rendimientos de las acciones en los próximos 10 años.

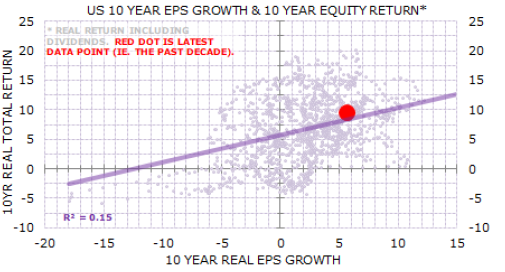

Por ejemplo, el crecimiento de las EPS reales, explica un 15%. Lamentablemente, no tenemos el mismo gráfico para las EPS nominales. Por lo tanto, no podemos comentar sobre el poder explicativo de esa métrica, pero nos inclinaríamos a pensar que no sería mucho mayor.

Con un R2=0,15, lo interpretamos como la constatación de que los precios/rendimientos se ven afectados por muchos otros factores además del crecimiento de los beneficios. En un mundo ideal debería ser más alto, pero los mercados también se ven impulsados por el sentimiento y otros factores más allá de los beneficios. 2023 es un buen ejemplo de un rendimiento total del mercado cercano al 18% hasta la fecha con un crecimiento de las ganancias en 2023 del 0%.

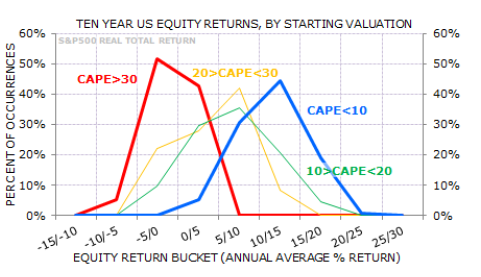

Y en que punto estamos hoy. Actualmente el CAPE del SP500 está cercano a 30, lo que supone que la expectativa de retornos para los próximos años siga la distribución de la línea roja, y por tanto la probabilidad de los rendimientos se sitúe muy cerca de cero.

Cascabel al gato. La valoración es una guía particularmente poderosa en los extremos. Y estamos en uno de esos puntos. No dejen de usarla a la hora de construir posiciones en renta variable