Un catalejo para mirar a China: la trampa de las rentas medias

El famoso eslogan del Partido Comunista Chino al que pertenece Xi Jinping “Common Prosperity” ha desarrollado un nuevo significado al que tenía para el país años atrás. Este eslogan se usó por primera vez por el partido en 1950 y se consideraba desde hace una década el principio fundamental del socialismo asiático. En la actualidad, es la base para evitar “la trampa de las rentas medias”, que ocurre en la fase de desarrollo económico de un país a caballo entre un mercado desarrollado y uno en proceso de serlo, cuando es probable que el nivel de renta se quede estancado, provocando una fragmentación social con difícil arreglo.

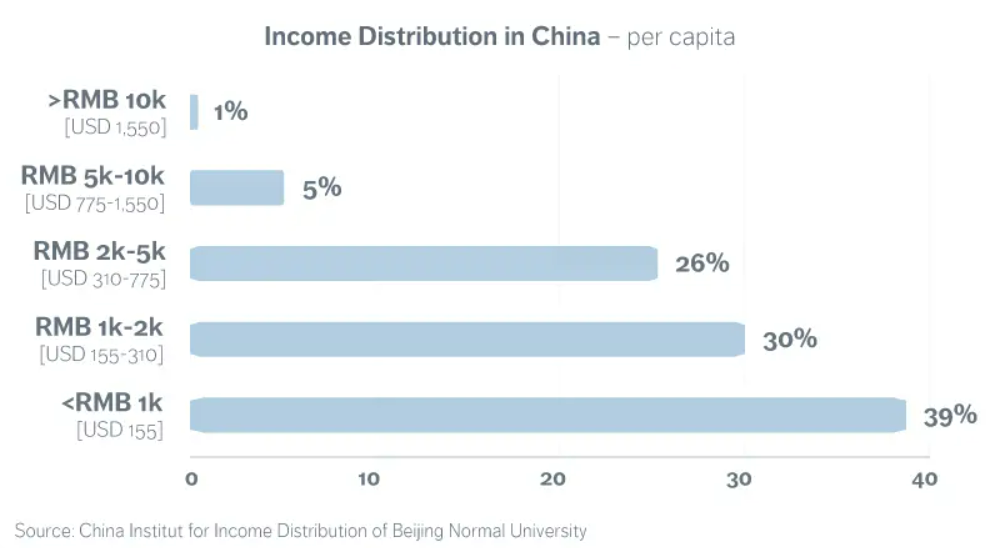

El 40% de la población en China tiene unos ingresos inferiores al salario mínimo. Estas políticas de “Common Prosperity” tienen el objetivo de incrementar los ingresos de esta población con rentas bajas, ampliar la clase media, y disminuir en definitiva la desigualdad social apoyando la vivienda, la sanidad y la educación.

El 1% de la población china posee un tercio de la riqueza total de los hogares, lo que provoca una gran fragmentación social. El objetivo de China es incrementar ahora la renta media como porcentaje de total de habitantes para 2035.

Su renta per cápita media se sitúa en los 12.556USD anual y, pese a llevar años en continuo aumento, ahora corre un alto riesgo de estancarse.

A esta situación no ayuda el alto desempleo juvenil, situándose en máximos de un 21% en el último dato publicado (y el último que se va a publicar, según anunciaron el pasado agosto). Tenemos a jóvenes universitarios recién salidos de la carrera que tardan meses en encontrar un trabajo cualificado, y con las restricciones al sector tecnológico y las trabas al sector privado, unido al distanciamiento con Estados Unidos hace muy difícil que estas cifras mejoren. De hecho, hemos visto ya declaraciones en las que el gobierno los anima a buscar un trabajo no cualificado para empezar a tener experiencia laboral.

Otro factor clave han sido los problemas en el sector inmobiliario, la deuda inmobiliaria total de China aumentó del 16% al 54% del PIB entre 2008 y 2020. Las normas creadas a mediados del 2020 para restringir la financiación de los promotores y evitar la especulación en el sector, fue el detonante para desenmascarar el problema de Evergrande y de otros muchos promotores, que comenzaron a caer ante la falta de liquidez y su elevado apalancamiento.

El cambio político hacia un gobierno autócrata ha provocado que la prioridad haya dejado de ser el crecimiento económico para centrarse en el bienestar social, implementando una política proteccionista. El gobierno está muy preocupado por la fragmentación social en China y está enfocado en solventar estas diferencias sociales fruto del capitalismo salvaje implementado estos últimos años.

Este giro hacia una política más centralizada y socialista pone sin duda en riesgo el crecimiento económico. La inversión en China supone un 55% de su PIB y en un momento en el que ya no necesitan dicha inversión, con las exportaciones también en declive, poder suplirlo por consumo interno no es baladí.

Por estos motivos, en deuda emergente evitaríamos eminentemente China, la recuperación económica esperada del país tras la pandemia no se ha producido, y en nuestra opinión es cada vez más un activo no invertible, con unos riesgos regulatorios cada vez mayores, unidos al problema no resuelto en su Real Estate y al giro ideológico.

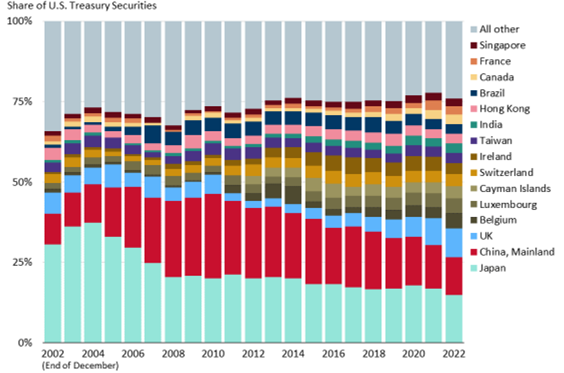

Al país tampoco le ha ayudado el proceso de desglobalización iniciado tras los cortes de suministros en la pandemia, con las industrias acercando y diversificando sus cadenas de suministro, algo que sin duda ha iniciado un nuevo régimen de inflación en Europa impidiendo que vuelva a los niveles ultrabajos que vimos durante la última década. Este proceso de retroceso en la globalización también está afectado por las restricciones y prohibiciones comerciales por el incremento de las tensiones geopolíticas. Por otro lado, las tensiones geopolíticas tampoco ayudan, hay una lucha por ser un líder mundial, las relaciones entre China y Estados Unidos no eran tan malas desde el 89 y se han convertido en enemigos geoestratégicos. La fragmentación de la globalización ha creado mayores diferencias entre los bloques de aliados a Estados Unidos (Europa, Canadá, Japón…) y los aliados a China (Rusia, Irán, Pakistan…). Además, el país asiático ha pasado a representar el 14% de las importaciones comerciales de EE.UU desde el 22%. Esto no solo afecta al PIB asiático, sino que también al bono americano. Los tenedores de Treasuries americanos son un 30% extranjeros, de los que una parte significativa históricamente era China, pero esta última etapa hemos visto como sus tenencias de Tesoro Americano se iban reduciendo debido a dos puntos fundamentales: el enfrentamiento entre ambos países y la reducción de dólares que ingresaban derivados de las ventas que eran los que dedicaban a la compra de bonos americanos.

China representa el 18% de la economía mundial, siendo el segundo país más importante por PIB nominal tras Estados Unidos, como inversores no podemos perder de vista el avance del continente asiático. Para Europa la evolución de China es clave ya que somos el principal exportador del país seguido de Estados Unidos. En una economía tan abierta como la europea, en un momento como el actual con caídas en demanda interna nos deberíamos apoyar en el sector exterior, pero no ha sido posible ya que tras el fin de la política de Covid 0, la recuperación del país ha sido muy inferior a la esperada, lastrando nuestra demanda externa.

Por todos estos motivos, creemos que es momento de vigilar de lejos, con un buen catalejo al país asiático, no invirtiendo en él, pero atentos al efecto de las políticas proteccionistas en su economía de manera que podamos anticiparnos a como afectará a Europa y a Estados Unidos.

Por ello, estas próximas semanas, estaremos atentos a las declaraciones de la Central de Trabajo Económico en China, en el que se espera den pistas sobre el objetivo del crecimiento de su PIB para el año entrante, nuevas políticas y estímulos en el sector privado para equilibrar la caída de la demanda.