Tipos de aterrizajes. Juegos de suma 0

Los Bancos Centrales están solos porque los Estados están realizando políticas fiscales expansivas con la economía creciendo. Grave error. Debemos estar muy cautos.

Hay veces en que las medidas que se toman consiguen lo que se persigue y esta es una de ellas. Un ejemplo es el dato de precios del martes en Estados Unidos. No es un escenario de ricitos de oro, sino cuanto menos de ralentización. Sólo hay que ver la reacción de los tipos a largo y del dólar. El problema es que a la subida de tipos se le suma el efecto “crowding out” de la refinanciación de la emisión de deuda debido al déficit que comentamos arriba. El multiplicador económico de esa deuda es mucho menor a 1, mucho menor. Allí donde la riqueza se destruye tanto como se crea, y donde se juega a juegos de suma cero y negativa, habrá ganadores y perdedores económicos. Es probable que los inversores quieran identificar quiénes son. Los perdedores van a ser los emisores de deuda corporativa de empresas en dificultades. Las empresas zombi sufrirán. El ahorrador tuvo que convertirse en inversor y el inversor en especulador. Ahora todo vuelve a su perfil de riesgo habitual.

Habrá una transferencia de valor del accionista al bonista en las empresas. Los bancos se están viendo beneficiados por el margen de intermediación, por invertir en deuda pública a rentabilidades atractivas y por la sustitución de emisiones de deuda por financiación bancaria. Ello servirá para compensar el incremento de la morosidad.

A pesar de las tensiones geopolíticas, el precio del crudo está cayendo y podría ser un estabilizador automático para combatir la recesión. El comportamiento de las materias primas y de los fletes es un fiel reflejo de que la ralentización está en marcha.

En un paseo por la historia podemos ver la dificultad de que se dé una ralentización frente a una recesión. Eso se debe a que los efectos de estas medidas no son instantáneos y cuando afloran su magnitud es difícil de prevenir.

Cuando se confirme la recesión habrá que comenzar a invertir gradualmente en ciclo, small caps y crecimiento en renta variable. De momento es mejor ser cautos. En renta fija según otros ciclos deberíamos coger duración ya, pero este ciclo es diferente por la política fiscal tan expansiva que obliga a más emisiones de deuda soberana en un momento de inflaciones todavía altas y de caída de las exportaciones en los principales países financiadores de Estados Unidos. Por ello, frente a otras recesiones, en esta habrá que esperar a su confirmación para tomar duración o quizá lo adelante, pero con un intervalo de tiempo mucho menor.

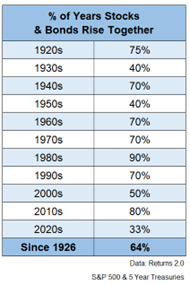

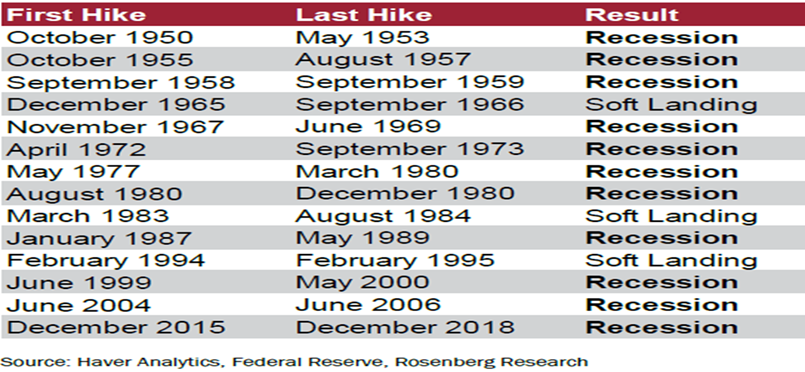

Apostar a una recesión suave es como cuando mi hijo me dice que lleva el examen de 5: suspende seguro. La verdad es que pocas veces se da. Por lo menos tendrán el estabilizador automático de los tipos. Sin embargo, la reducción de balance de los Bancos Centrales que ya se ha iniciado se ralentizará. Está ocurriendo. La economía mundial decelera, pero de forma sigilosa y no obvia, por lo que el consenso sigue apuntando a un aterrizaje suave como escenario más probable, a pesar de que representaría una anomalía en términos histórico como hemos visto en la tabla de arriba.

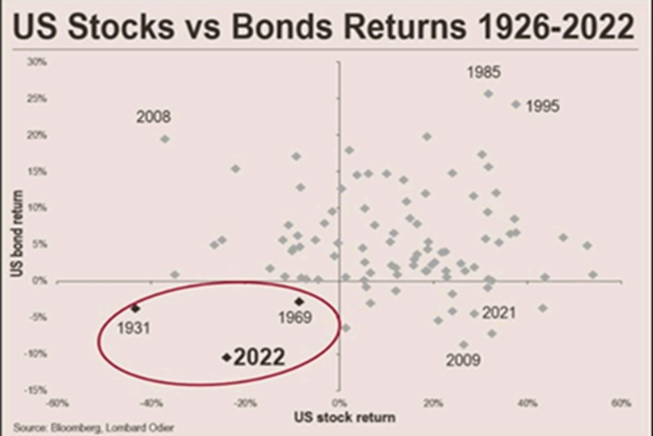

Hay que respetar el reloj de la inversión. Tras un 2022 criminal en renta fija (y en todos los activos ) creemos que 2024 será el año de la recuperación del activo. Las tensiones en la oferta que fueron el origen de este ciclo inflacionario están más que superadas y ahora nos enfrentamos a un escenario donde, en la medida en que los salarios se vayan estabilizando, debemos avanzar hacia escenario de inflaciones ajustadas a los objetivos de los Bancos Centrales que permitan volver a relajar la política monetaria. En la Eurozona ya se ve algunos países con inflaciones 0%. Los Países Bajos. De momento parece impensable pero ya se ha corregido el lado de la oferta y el de la demanda está en curso. A la luz de la desaceleración, el BCE ha sugerido claramente que no volverá a subir tipos, a menos que se produzca un shock inesperado. En el BCE, desde Lagarde a Villeroy, han lanzado el mismo mensaje: confían en que, si los tipos se mantienen en los niveles actuales durante el tiempo suficiente, la inflación volverá al objetivo del 2%

No obstante, la corrección de los bonos vino dada por la duración y la convexidad, queda un último apretón por el lado de los spreads. Sin embargo el propio “carry” servirá para neutralizar parte de este efecto.

Los resultados trimestrales corporativos indican un crecimiento nominal de ventas mundiales del -1,1% interanual, que alcanza el -7% en Europa y +1,3% en Estados Unidos.

Estas cifras prácticamente confirman un estancamiento que también reflejan los datos de exportación asiáticos: en octubre, las exportaciones chinas se contrajeron un 6,4% interanual Vs. el -3,3% esperado. Por su parte, las exportaciones de Taiwán sufrieron una contracción del 4,5% Vs. el crecimiento plano (0%) esperado.

Los precios del petróleo acusan la desaceleración también, ya que ni los recortes de producción OPEP, ni las tensiones geopolíticas, ni las potenciales compras estadounidenses han logrado respaldar los precios: el Brent ha caído en torno a un 5% en lo que de año y un 15% en términos interanuales.

Este año creemos que cerrará con la renta fija y la renta variable subiendo. En 2024 quién sabe. Trataremos de dar algo más de luz en el estratégico del año que viene: