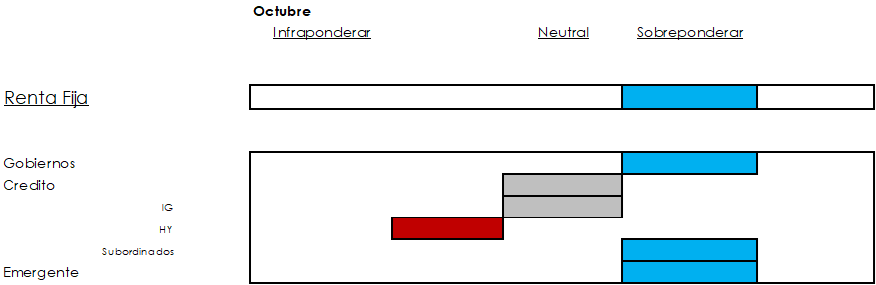

Muro con alambre de espino para el High Yield

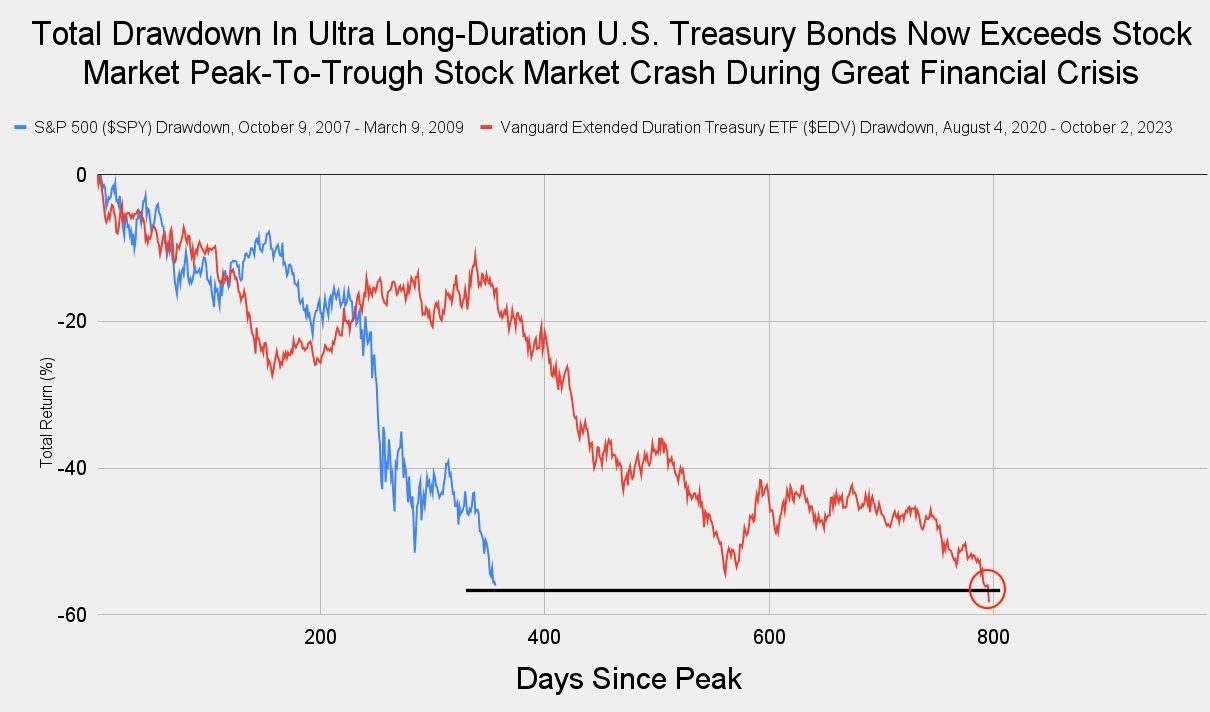

El gran movimiento en la renta fija este último año, ha sido por duración de tipos de interés y no por crédito, en nuestra opinión los diferenciales de crédito no han ampliado especialmente y continúan en cierta manera estrechos. Sin embargo, como podemos ver en el gráfico de abajo el movimiento en la deuda pública americana a largo plazo ha sido el mismo que el de la bolsa americana en la crisis del 2008, convirtiéndose en la caída del activo más larga y mayor de la historia:

Pese a este movimiento nosotros continuamos sin coger duración, principalmente por tres motivos:

En primer lugar, creemos que la Reserva Federal va a retrasar las bajadas de tipos de interés todavía más de lo que descuenta el mercado.

Por otro lado, los tradicionales tenedores de deuda americana son la propia Fed (20%), que está en proceso de retirada y un 30% no residentes. Estos inversores no residentes eran principalmente China, que ya no va a comprar más tras la escalada de tensión entre ambos países, y Japón, tradicionalmente a través de grandes aseguradoras japonesas que compraban deuda y la cubrían, pero a los niveles actuales de cobertura y tras las últimas decisiones de su gobierno en torno a su curva esto ya no les interesa. Todo esto provoca que la emisión neta no vaya a ser muy positiva al no tener grandes flujos de entrada.

Por último, no debemos olvidar las amenazas de bajada de rating, ahora mismo es Moody´s el único que mantiene la máxima nota de solvencia a su deuda soberana americana, tras el varapalo del downgrade de Fitch este agosto por el deterioro fiscal, siguiendo los pasos de S&P apenas un mes antes.

Aunque no es nuestro escenario principal, no debemos olvidarnos del actual conflicto entre Israel y Palestina, en el que una potencial escalada por la intervención de países terceros podría hacer subir el crudo, repuntando la inflación y obligando a los Bancos Centrales a continuar con el ritmo de subidas de tipos de interés.

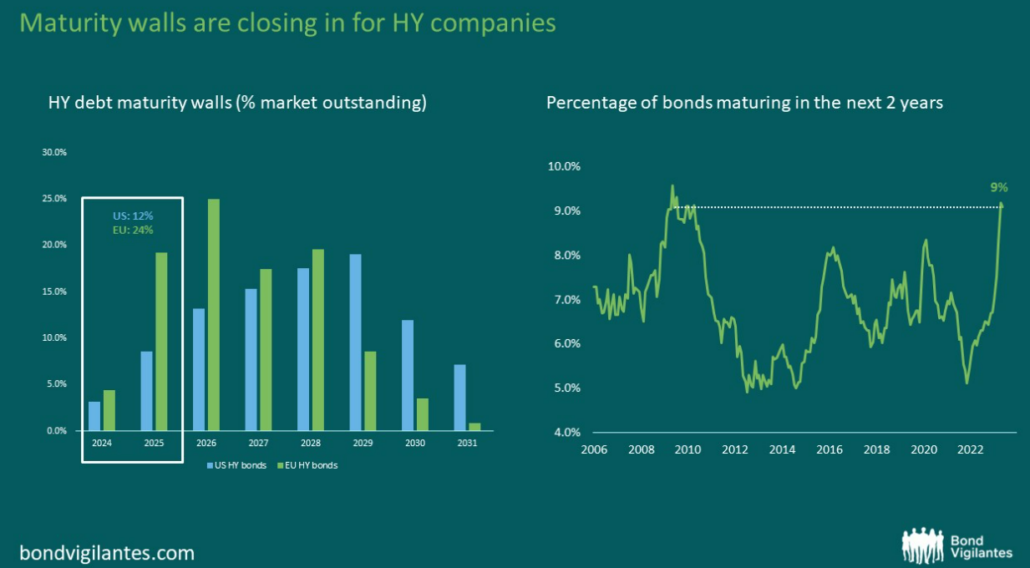

Como comentábamos, la duración de la deuda sin grado de inversión es reducida y la tendencia ha sido a la baja tras la falta de emisiones este último periodo. El 85% de las emisiones por debajo de High Yield se emitieron hace 3-5 años con las condiciones ultralaxas de bajos tipos de aquel entonces y una parte significativa tiene vencimientos en 2024 y 2025, especialmente en deuda BB.

Las difíciles condiciones de financiación estos últimos 18 meses han provocado un parón en este tipo de emisiones, lo que unido a la búsqueda de TIR y a su baja duración ha provocado el buen comportamiento del activo. Sin embargo, este gran muro de vencimientos el próximo año nos preocupa especialmente si tenemos en cuenta que gran parte de estos bonos cotizan a niveles bajopar en precios de 80%´s por lo que los diferenciales en precio son enormes y puede hacer a aquellas compañías con falta de caja sufran según se acerquen los vencimientos de su deuda.

El pasado mes, veíamos al primer emisor BB, recurrente en el mercado de capitales como Fnac Darty retirando su emisión en primario a cinco años aludiendo que las condiciones de financiación no eran suficientemente atractivas.

Como podemos ver en el gráfico de más abajo, 127.000 millones de dólares (un 12%) de la deuda High Yield en Estados Unidos vence en los próximos dos años y en Europa 97.000 millones de dólares, lo que implica un 23% del índice de HY europeo. Si incluyésemos el 2026, casi la mitad de la deuda HY tiene vencimientos en los próximos 3 años.

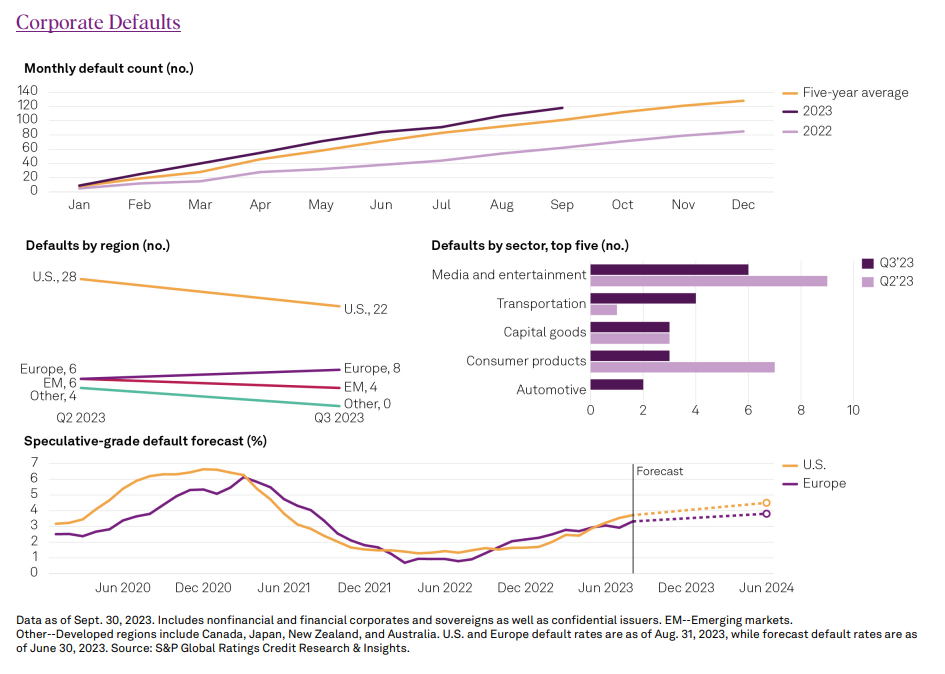

Esta semana publicaba S&P su informe sobre la evolución de los ratings en el último trimestre en las que resalta la gran divergencia entre Estados Unidos, donde se concentran el mayor número de defaults, y otras regiones. Norte América continúa destacando como la región con mayor número de bajadas de rating incluyendo defaults en el tercer trimestre del año, marcando una tendencia que parece continuar los próximos meses, tal y como vemos en los gráficos de abajo:

Según se lee en este informe, las caídas de rating han estado lideradas por aquellos sectores ligados al consumo. Los defaults sin embargo han bajado con respecto al trimestre anterior, pero continúan un 40% arriba respecto al mismo trimestre en 2022. El sector media y entretenimiento lideró las quiebras del trimestre y los activos distress fueron los culpables del 53% de los defaults del trimestre (las bancarrotas cayeron un 73% respecto al mes anterior).

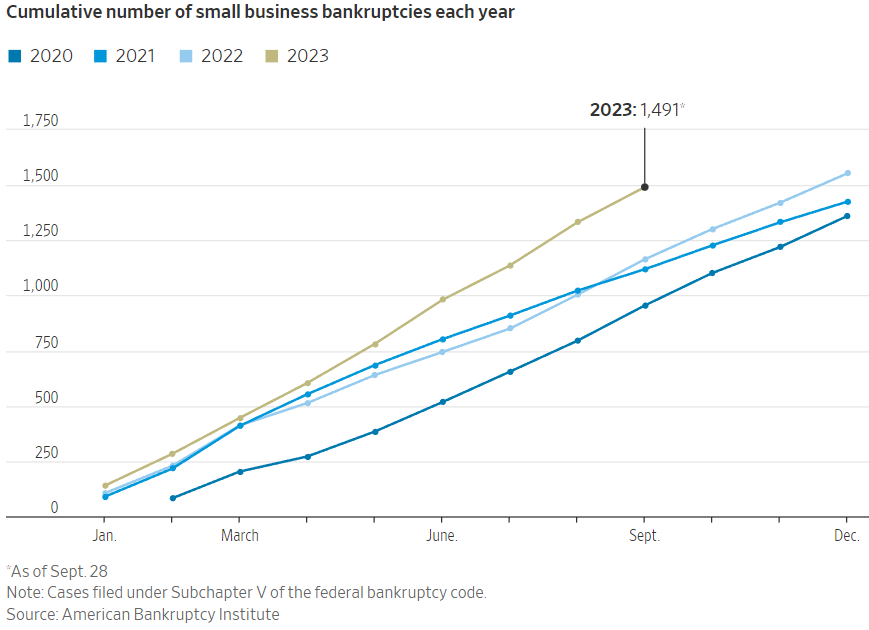

Las quiebras en las compañías más pequeñas se están disparando en 2023, según publicaba el Wall Street Journal la pasada semana:

En el último Comité de Inversión de Welcome AM hemos bajado nuestra recomendación en High Yield a “underweight”. De esta manera, nos posicionamos muy cautos en High Yield por el endurecimiento en las condiciones de financiación y con caídas fuertes en concesión del crédito. situándose además en tipos muy altos. Las tasas defaults se van a disparar y esta tendencia ya hemos comenzado a verla en Estados Unidos, donde las rebajas de Moody´s superan el escenario esperado en un 10% y un 6% a nivel global.

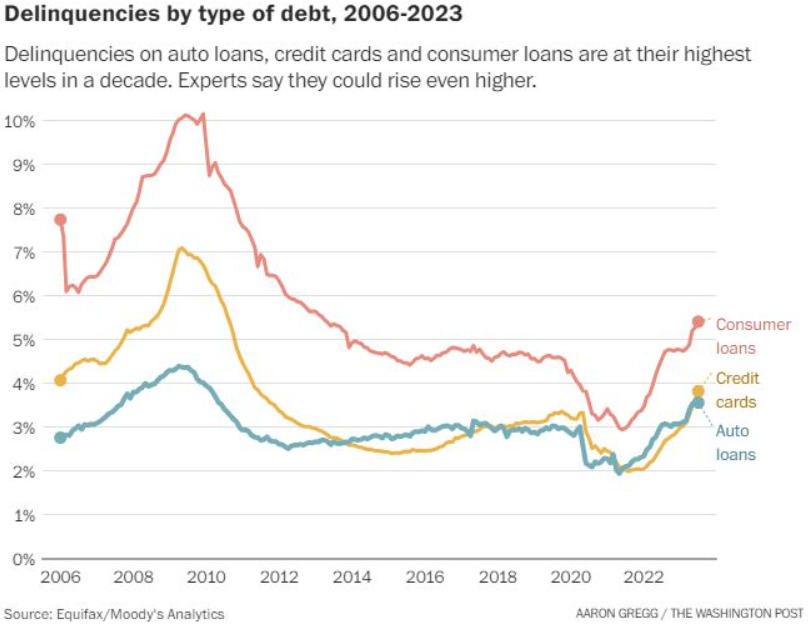

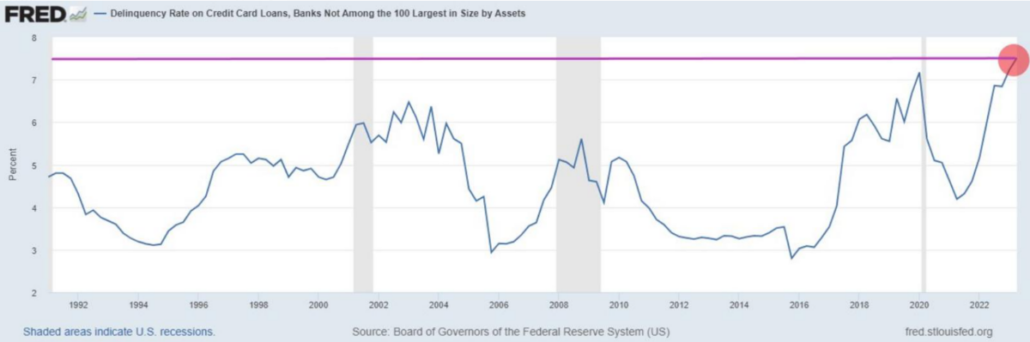

Gráfico de mora de diferentes tipos de préstamos:

En definitiva, en el Asset Allocation nos bajamos a “infraponderar” desde “neutral” la deuda High Yield, pero nos mantenemos positivos en renta fija. Actualmente preferimos cogerla a través de crédito, especialmente subordinado, en duraciones que no excedan los dos/tres años o en deuda de gobiernos con similar duración, que creemos que no solo nos proporciona un buen colchón con Tires superiores al 3,50% si no que además será una buena cobertura ante potenciales eventos desfavorables.