¿Aterrizaje suave o duro?

Durante los últimos 12 meses, estamos avisando que estamos viviendo un cambio en el régimen de mercados y de cómo afrontar las inversiones. Los bancos centrales se enfrentan a una posición incómoda, muy diferente a lo experimentado en las últimas décadas: presionar el crecimiento o vivir con una inflación más alta. 2022 fue un año de inflación. La mayoría de los bancos centrales han estado detrás de la curva y tuvieron que apretar el acelerador agresivamente para ponerse al día. Este año, el foco se ha centrado más en el ciclo económico. La inflación está bajando lentamente. La pregunta que hoy todos nos hacemos es ¿tendremos una recesión? ¿Aterrizaje suave o duro? Parece la obra teatral, “Esperando a Godot”, quien nunca llegó. No nos aventuremos a pensar que no viene, y pongamos las cosas en perspectiva.

La pandemia desató el mayor impulso fiscal y monetario desde la Segunda Guerra Mundial.

Todos somos conscientes de lo poderoso de esas dos acciones combinadas. Nunca habían actuado de forma coordinada. El resultado, una burbuja de activos tanto para las acciones como para los bonos. Los rendimientos reales se desplomaron hasta el -2% (a 5 años), y las valoraciones de las acciones se inflaron hasta 25-30 veces, y en el caso de los 7 magníficos, Alphabet, Amazon, Apple, Meta, MSFT, Nvidia y Tesla, hasta niveles aún más extremos.

Muchas señales de alerta están parpadeando, sin embargo, los activos de riesgo parecen mirar hacia otro lado. Cascabel al gato. Para analizar esas alertas, un equipo del Deutsche Bank, ha analizado 34 recesiones estadounidenses que se remontan a 1854, en búsqueda de patrones. Del estudio, destacaron cuatro factores macroeconómicos clave que han causado recesiones en el pasado: el rápido aumento de las tasas de interés a corto plazo, el aumento de la inflación, las inversiones de la curva de rendimiento y los shocks de los precios del petróleo.

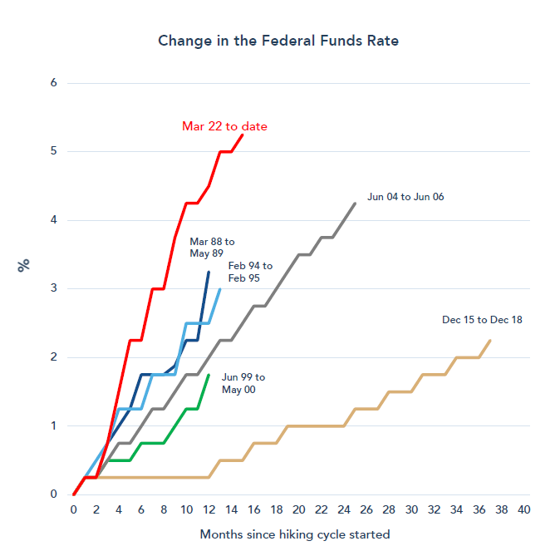

En Estados Unidos, desde 1854, cuando las tasas de interés a corto plazo aumentaron 2,5 puntos porcentuales en un período de 24 meses, se ha producido una recesión en menos de tres años alrededor del 69% de las veces. Recordemos que estamos viviendo la más rápida y brusca subida de tipos desde los años setenta.

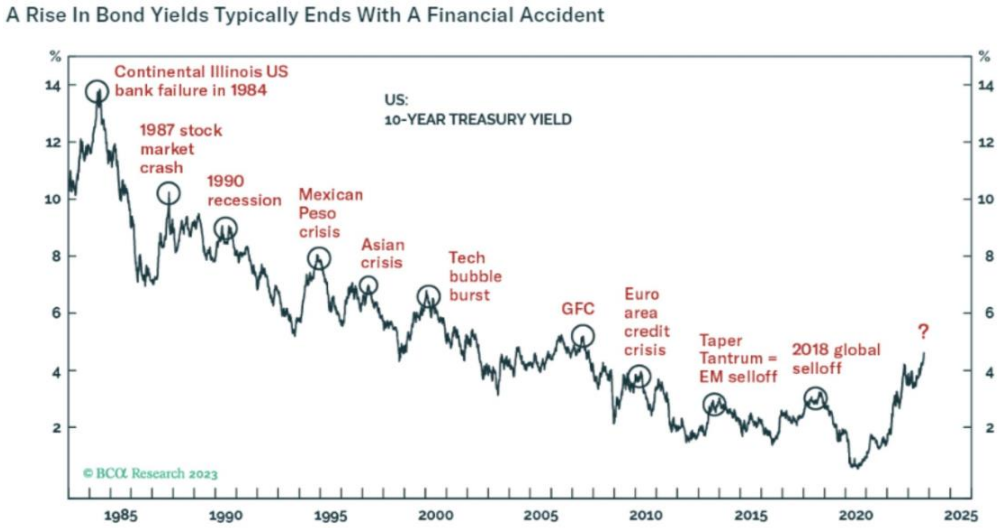

El rendimiento del treasury estadounidense a 10 años alcanzó esta semana el 4,8%, su nivel más alto desde 2007, mientras que el bono a 2 años superó el 5%. La Reserva Federal de EE.UU. controla el extremo corto de la curva. Mientras que el mercado controla las tasas a diez años. A los mercados les preocupa cada vez más que las economías sean demasiado robustas, que el mercado laboral está demasiado tensionado y que, como resultado, los riesgos de inflación persistan a niveles elevados. Todo esto podría impedir que los bancos centrales rebajen tipos, poniendo en riesgo el escenario de un aterrizaje suave por el que se decanta el mercado.

Como muestra el siguiente gráfico, históricamente las subidas del 10 años americano, no han terminado bien.

Por el lado de los tipos, esto se ve agravado por la actual generosidad fiscal en Washington, lo que lleva a grandes déficits, y a una teatralidad política, no vista nunca.

Los déficits pueden absorberse cuando los bancos centrales son los compradores de primer y último recurso. Sin embargo, ahora asistimos a una ausencia importante de los compradores clásicos de esa deuda, como son la FED, o países como China o Japón, que han desaparecido en un momento en que las emisiones de deuda y los intereses pagados por ella se disparan.

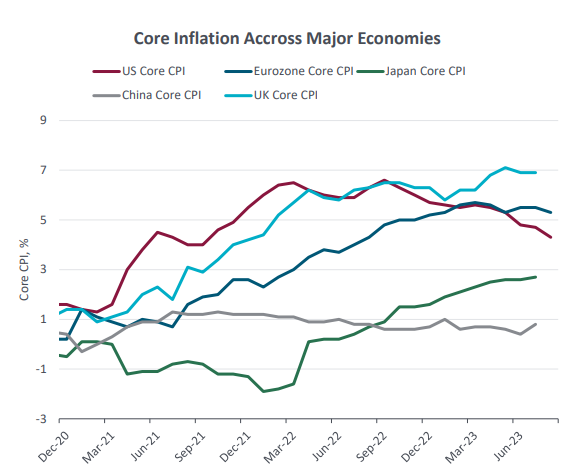

Desde 1854, un aumento de tres puntos porcentuales en la inflación durante un período de 24 meses ha causado una recesión en tres años el 77% de las veces.

Como muestra el gráfico, estamos mejor, pero todavía pronto para cantar victoria.

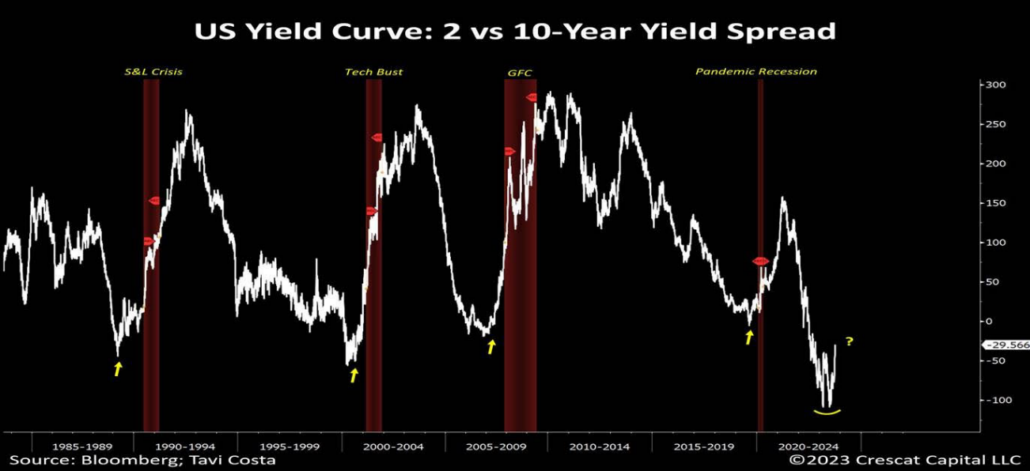

En cuanto a la inversión de la curva, la señal es más evidente. Históricamente, cuando la curva de rendimiento se invierte así, la economía se desacelera significativamente o entra en recesión. En Estados Unidos vuelve a tener el mayor índice de aciertos, recesión en tres años el 74.1% de las veces.

Y por último, cuando los precios del petróleo han subido un 25% en un período de 12 meses, Estados Unidos ha experimentado una recesión el 45,9% de las veces históricamente.

Es evidente que no podemos mirar hacia otro lado. Posiblemente septiembre ha sido un chequeo de esta nueva realidad.

En este nuevo régimen de mayor volatilidad macroeconómica y de mercado, ¿cómo pueden los inversores actuar, y ser más agiles?

El telón de fondo de los últimos 10 a 12 años se ha invertido. Como se mencionó anteriormente, la inflación será más alta y los bancos centrales no podrán bajar los tipos como se esperaba. Venimos de un entorno en el que los bancos centrales llevaron las tasas a cero y suprimieron la volatilidad. Cada vez que sucedía algo malo, la Fed intervenía, ayudaba y proporcionaba liquidez. Ya no estamos en ese entorno; estamos en uno donde la volatilidad será mayor, lo que crea una oportunidad masiva para la dispersión y los gestores activos. Lo que preocupa a los inversores ya no es dónde se sitúa la prima de riesgo de la renta variable (que pocas veces ha estado tan baja en los últimos 100 años, a excepción de 1929-30 y 1999-00), sino qué prima exigirles a los bonos en un entorno marcado por posibles cierres gubernamentales o rebajas de calificación soberana, mientras se lleva a cabo un ajuste cuantitativo.

Hoy en día, estamos sobrecargados de información, pero estamos hambrientos de conocimiento. La capacidad de desconectar del ruido a corto plazo e identificar las cosas que impulsan el valor a largo plazo, o que lo pueden destruir, es una ventaja en el entorno actual.

Mayor dispersión implica mayores oportunidades. Los crecientes rendimientos en los títulos de renta fija, y el estancamiento sigiloso de la economía, no son condiciones favorables para recomendar sobreponderar renta variable. Aprovechemos que la dispersión de las valoraciones dentro de los sectores ha aumentado significativamente para comprar compañías de calidad.

Mientras llega la oportunidad en renta variable, sobreponderemos la renta fija. El respaldo de los rendimientos aumenta el atractivo de los bonos, tanto gobiernos como crédito a corto plazo para generar ingresos.

Y preparémonos para más oportunidades, que sin duda llegarán, y harán que seamos capaces de adelantar a 15 coches cuando llegue la lluvia.