Momento Barrio Sesamo

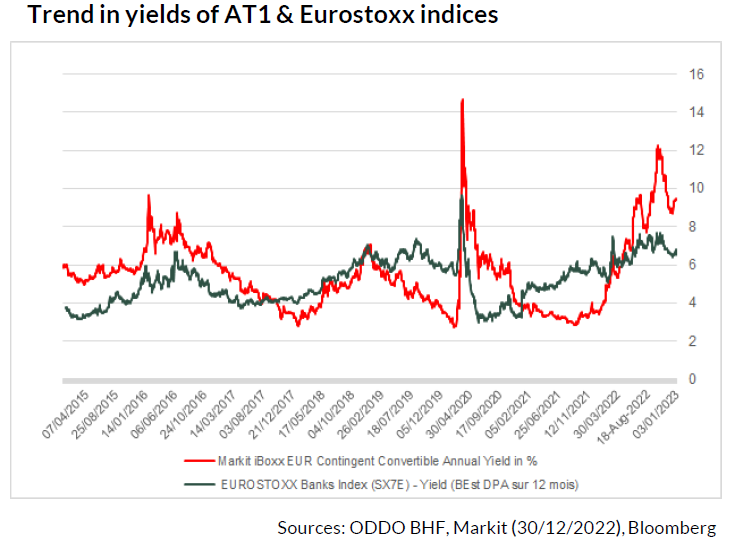

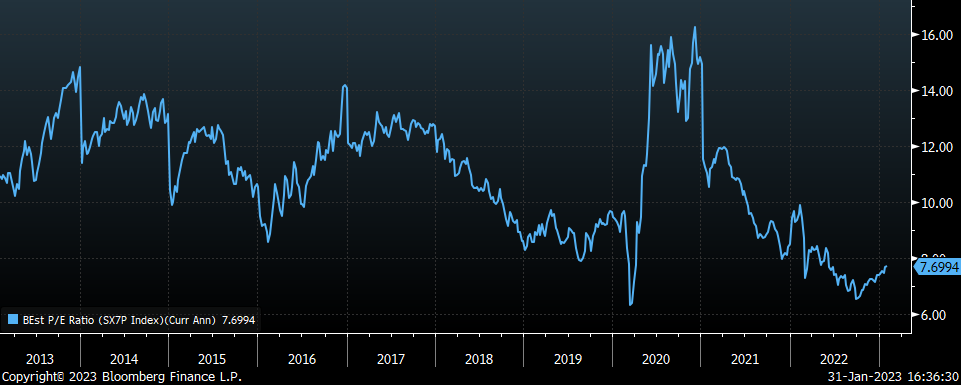

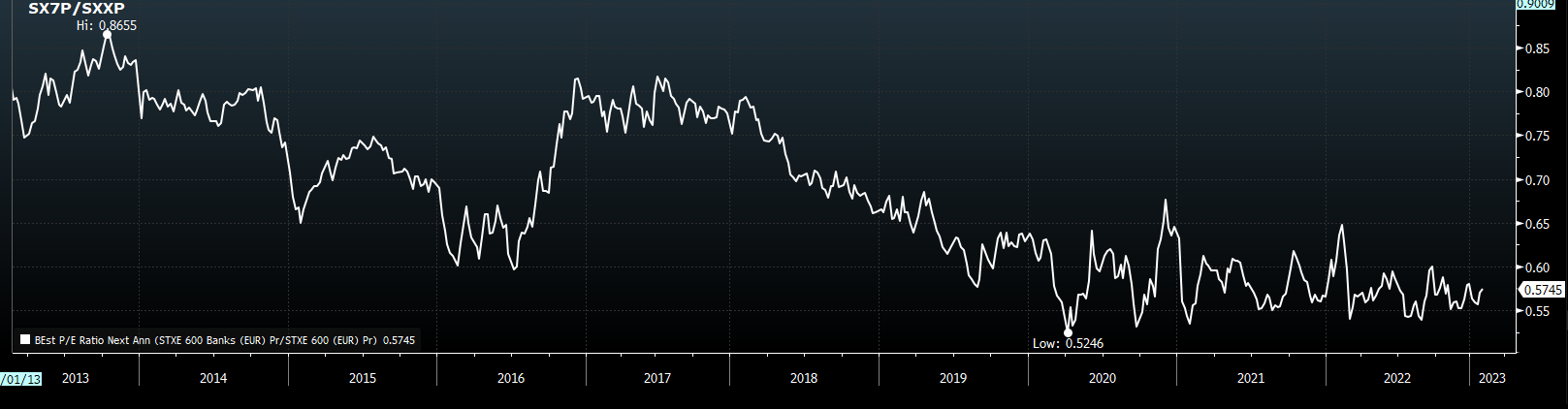

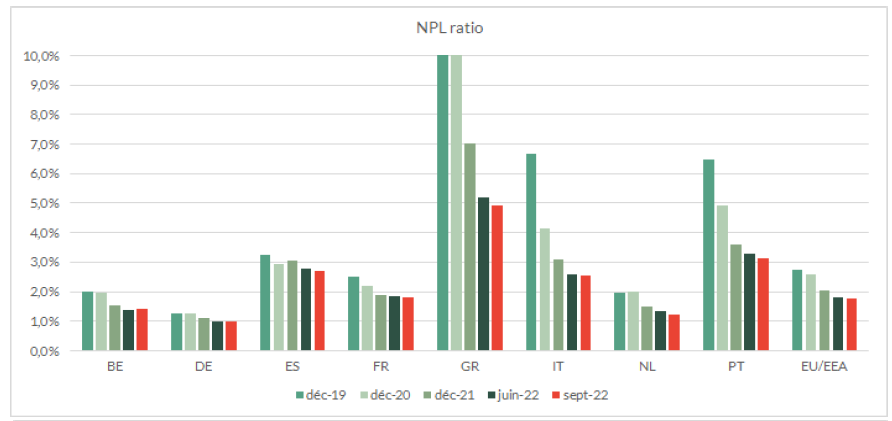

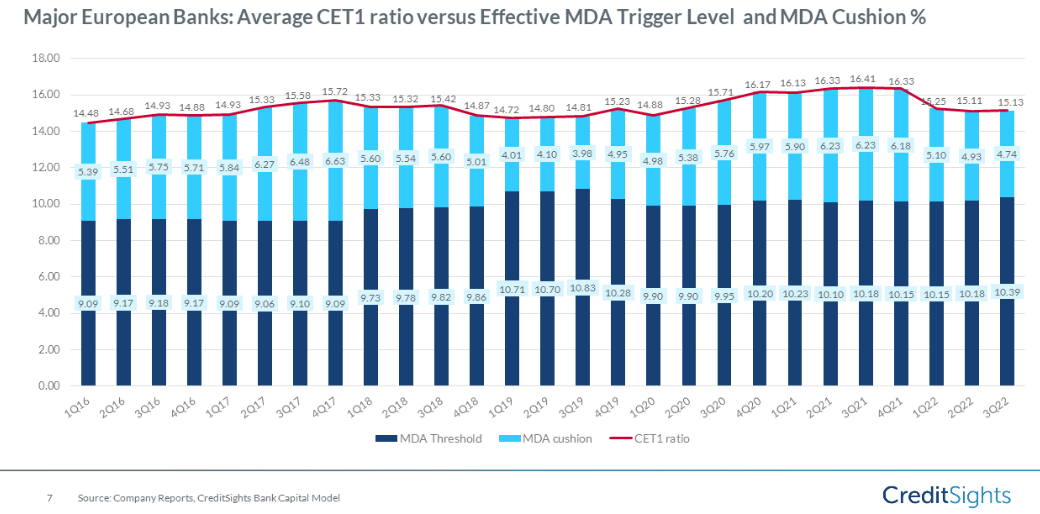

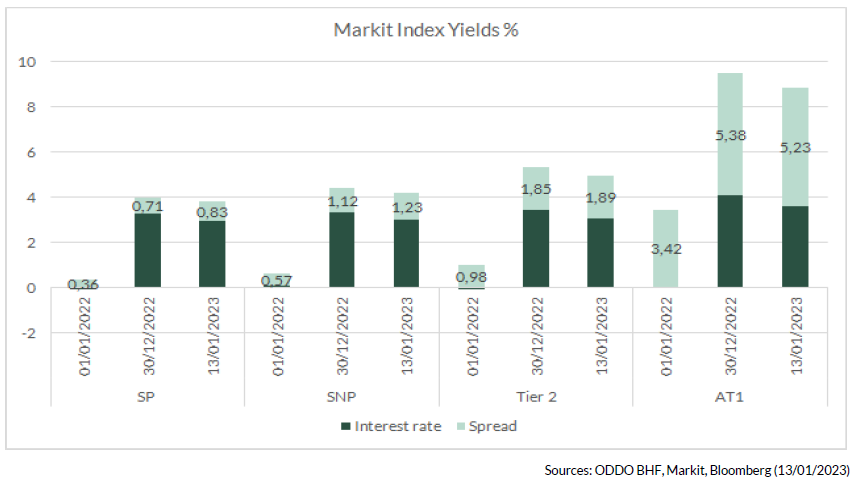

En finanzas el coste del equity siempre se ha considerado en términos virtuales. Se decía que era lo que quería ganar el accionista, si bien en términos ciertos era el dividendo. En términos académicos equivalía a la tasa libre de riesgo mas una prima de riesgo. Nosotros a partir del surgimiento de los subordinados financieros hemos considerado el coste del equity como un porcentaje a añadir al coste de los CoCos ya que este tiene un coste cierto cotizado cada día a mercado. Si consideramos que la diferencia entre el ROE de un banco y su Coste del Equity es lo que va a cotizar en veces valor en libros hasta ahora los bancos destruían valor lo que dificultaba mucho su atractivo o sus ampliaciones de capital. Ahora que están bien de capital el riesgo de los CoCos es menor pero por primera vez desde su surgimiento es posible que los bancos contando dividendo y recompra de acciones junto con apreciación lo hagan mejor. Sin embargo, en rentabilidad ajustada por riesgo, es decir en ratio sharpe es difícil que compense frente a los CoCos. Esperaríamos a un repunte de Tires para comprar CoCos pero su atractivo sigue siendo claro. Como podemos ver en el gráfico adjunto, a inicios de 2022 la yield de los bonos AT1 (línea roja) superó a la TIR de los bancos europeos, habiendo así un trasvase claro de valor del accionista al bonista:  Hace unos años asistimos a la desaparición de las preferentes de los bancos. Las emitidas por entidades internacionales en el tramo institucional en euros, dólares y libras fueron una gran oportunidad. Actualmente los CoCos y los Tier 2 han resultado ser una buena inversión y han generado un trasvase de valor del accionista al bonista creando dificultades a las entidades que han precisado ampliar capital. En un momento como el actual las subordinadas financieras pueden ser una alternativa prudente frente al equity directo de los bancos que también vemos como oportunidad tras más de una década fuera del sector.  Stoxx Banks PE 2023e La crisis financiera de 2008 puso de relieve la inadecuación de la gobernanza y de la gestión de los riesgos por una parte significativa del sector bancario mundial. Desde entonces no habíamos invertido en bancos directamente. Por eso le llamamos momento barrio sésamo. La subida de tipos ha generado una vuelta a la gestión activa, al estilo value y a considerar el sector financiero invertible en sus distintas modalidades.  PE relativo 2023e Stoxx Banks vs Stoxx 600 En el caso concreto de la Unión Europea, en el contexto más general de las normas de Basilea III, se realizó un análisis rápido y certero de la situación, que motivó la total renovación, en 2013, de la normativa sobre requerimientos de capital de las entidades bancarias (Directiva y Reglamento), que fue mucho más allá de la gobernanza o de la gestión del riesgo, para adecuar prácticamente todos los detalles de la actividad bancaria, sin dejar atrás la composición del capital y la aptitud de este, en sus diversas formas, para absorber las potenciales pérdidas de cada entidad. La situación actual del sector financiero no tiene nada que ver con la de 2008. Es posible que repunte la morosidad, pero están muy bien capitalizados y la mejora en márgenes tendrá un efecto mayor. Cada +/-10bps de provisiones para insolvencias supone un +/-6% de los beneficios del sector. La calidad del activo medida a través de NonPerforming Loans de los bancos europeos continúa dándonos unas perspectivas positivas, situándose por debajo del 2% el ratio de NPLs en el último trimestre de 2022:   En definitiva, la crisis financiera endureció la regulación para las entidades bancarias europeas tratando de proteger al depositante obligando a las entidades a reforzar sus ratios de capital, emitiendo deuda. La fuerte caída en precio en 2022 de los bonos financieros ha venido por la parte de tipos de interés más que por los spreads de crédito, implicando la mitad del componente en TIR en el caso de los Cocos:  En 2020 la solvencia de los bancos europeos se situaba en niveles máximos, gracias a la regulación, las provisiones realizadas durante la crisis del covid y la prohibición temporal de reparto de dividendo. Una vez reanudado el reparto de dividendo, con un payout ratio del 45% y con programas de recompra de acciones hemos visto una ligera tendencia a la baja en 2022 pero los ratios de solvencia siguen siendo muy altos. Los bonos convertibles contingentes, popularmente llamados CoCos («Contingent Convertibles Bonds»), son un producto híbrido a medio camino entre deuda (bonos) y capital (acciones). Son bonos emitidos normalmente por un banco, que se pueden convertir en acciones del mismo emisor o un “write-down” del principal si se produce una determinada contingencia, si se cumplen determinadas circunstancias, principalmente ligadas a un posible deterioro financiero de la entidad que los ha emitido. El capital regulatorio, según los desarrollos de Basilea III, se estructura en dos niveles: capital de primer nivel (“core Tier 1”) y capital de nivel 2 (“Tier 2”). El “core Tier 1” está compuesto por el capital básico (common equity), las reservas, una parte de intereses minoritarios y las deducciones adicionales. El “core Tier 1” se divide, a su vez, en el subtramo “CET 1” (acciones ordinarias y reservas acumuladas) y en el subtramo “AT 1” (instrumentos híbridos con unas elevadas exigencias para asegurar su capacidad de absorción de pérdidas, como son los CoCos) El “Tier 2”, con un menor grado de exigencia, incluye otras reservas, la deuda subordinada y algunas deducciones. El “Tier 2” absorbe pérdidas solo cuando la entidad emisora no es viable, en tanto que capital “AT 1” entra en acción con la entidad en funcionamiento. A la hora de invertir en el activo, es vital analizar el ratio de CET1 del banco y la distancia al trigger, puesto que esto será lo que marque el riesgo de conversión en acciones o “write off” de principal. Además, otro de los riesgos de los CoCos es el diferimiento del cupón, pueden dejar de pagar el cupón sin que esto se considere evento de default y este riesgo se mide con los MDA (Maximum Distributable Amount), que es el máximo que pueden distribuir en dividendos, cupones y bonus. Este cálculo se realiza restando el ratio de capital total y el mínimo exigido por el BCE. Uno de los grandes temas para el 2023 va a continuar siendo el riesgo de extensión en el activo. Hay que recalcar que estos bonos no tienen incentivo a la call, más allá del riesgo reputacional. Sin embargo, hemos visto que salvo en contadas ocasiones continúan ejerciendo llegada la fecha de recompra (en 2022 lo hicieron 20 de las 23 bonos con fecha de call en dicho año). A la hora de invertir en el activo, es importante fijarse en cual es el spread de reseteo del cupón en el caso de no ejercitar, y compararlo al coste al que podrían emitir un nuevo bono. Intentamos invertir en aquellos bonos que tengan un reseteo más alto, o aquellos que por riesgo reputacional no puedan permitirse no ejercitar. Actualmente muchos de estos bonos están cotizando a niveles que asumen que no van a ejercitar llegada dicha fecha, luego llegado el momento puede haber una oportunidad para invertir de manera selectiva. |