Renta Variable. Del gran ajuste a la incertidumbre.

“ El futuro no es lo que nos pasará sino lo que haremos” Henri Bergson

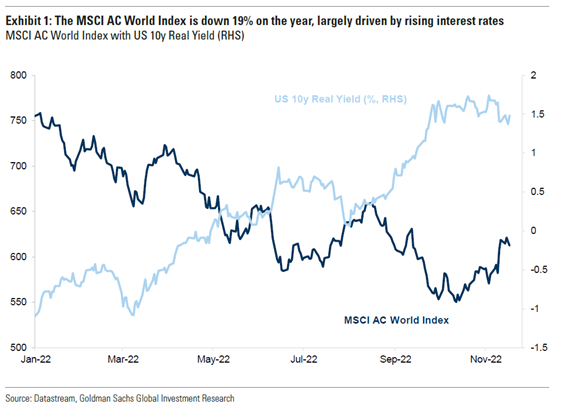

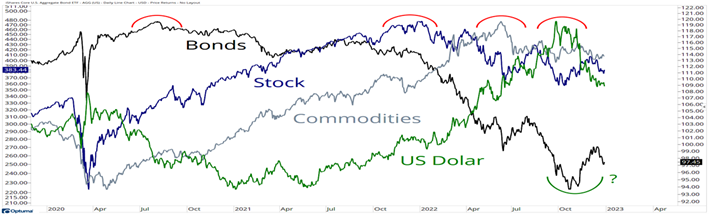

¿Quién iba a esperar esto en un único año? Esta puede ser la pregunta del año que dejamos atrás. Ahora bien, a nadie le ha sorprendido. La caída de los bonos tenía que llegar por el efecto tipos, duración, convexidad y spread y esto mismo arrastra a las empresas de crecimiento que cotizaban la perfección. La subida de tipos genera mayor tasa de descuento, menor valor actual de las empresas descontando flujos, crecimientos menores y coste de oportunidad. Este coste es importante para muchos activos como el oro por ejemplo.

Este año queremos escribir una nota tratando de explicar cómo hemos llegado hasta aquí, qué ha pasado y lo más importante qué podemos esperar el año 2023.

El comienzo de 2023 es posible que traiga:

– Revisiones de beneficios a la baja. Tras el “derating” vendrá la caída de beneficios. El primero se produjo por la subida de tipos, el segundo por la caída en márgenes. La capitulación en las estimaciones de beneficios que lleva esperando es posible que llegue en el 2Q, liderada por el apalancamiento operativo negativo en las compañías y el deterioro de sus márgenes.

– El mayor componente de merma de los márgenes es la subida salarial, junto con la subida de los tipos de interés y los impuestos. Los sueldos subirán en Europa y en Estados Unidos en una horquilla entre el 3% y el 5% en 2023. Este nivel evitará la retroalimentación de la inflación y los efectos de segunda ronda.

– La prima de riesgo se incrementará. Respecto al comportamiento operativo de las compañías, teniendo en cuenta que los márgenes a nivel global están en pico y que los datos macro están empeorando (como la drástica caída del ISM de servicios ), la eficiencia operativa se convierte en clave.

– El “value” seguirá haciéndolo mejor que el “growth” y creemos que habrá una corrección adicional. Esperamos que esta tendencia continue pues llevábamos muchos años con mejor comportamiento del estilo crecimiento.

– Recesión de economías desarrolladas. Las recesiones técnicas en Estados Unidos y en Europa deprimirán la demanda de materias primas. Reino Unido sufrirá una recesión mayor por su abultado déficit, menor productividad y los efectos retardados del Brexit.

– Fuerte incremento del VIX tras una relajación inicial de la volatilidad. Recomendamos gestionar el riesgo y cubrir las carteras.

– Mejor comportamiento de la gestión activa que pasiva.

– Posicionarse en “value” defensivo e ir cambiando a “value” cíclico

– Mejor Europa que USA. Explicamos por qué.

– Neutrales en Emergentes a comienzos de año con sesgo a sobreponderar en la segunda parte. El diferencial de crecimiento de economías emergentes frente a desarrollados favorece a EM. Los gobiernos en EM están bastante saneados, los balances externos han mejorado, sus mercados y sus monedas está cotizando a niveles de crisis y las estimaciones de beneficios ya han corregido mucho sin embargo se verán perjudicados por el encarecimiento de la deuda en dólares, la debilidad de los precios de las materias primas y el impacto de los alimentos en el poder de compra de los consumidores.

Fue el economista de Stanford Ronald Mc Kinnon quien introdujo el término represión financiera para referirse a las consecuencias de mantener los tipos de interés por debajo de los niveles de inflación.

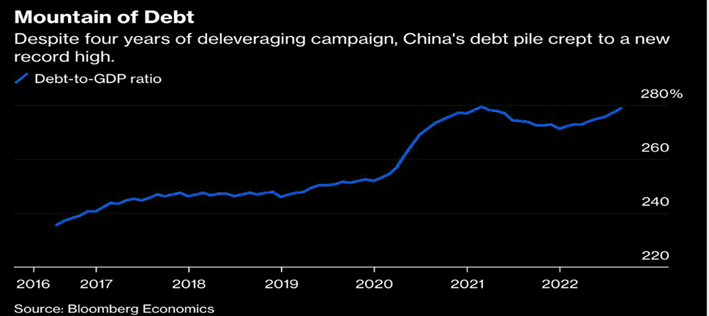

En una represión financiera hay una transferencia de valor del ahorrador al deudor, los bancos se vuelven adversos al riesgo y prefieren prestar a Estados y compañías grandes, más que a pequeños negocios. Quizá esta represión financiera tenga su origen en China.

La represión financiera en China ha llevado a su economía a depender de la inversión poco productiva. Significa mas del 50% del PIB, porcentaje que ninguna otra nación ha alcanzado en la historia de la humanidad relegando al consumo y generando burbujas de activos. Sólo Japón se le acercó en los años ochenta con un peso del 35%

“The biggest problema with China´s economy is that the growth is Unestable, Unbalanced, Uncoordinated and Unsustainable” Wen Jiabao 2007”.

Entre 1945 y 1980 los tipos de interés en Estados Unidos y en Inglaterra en términos reales tras la inflación fueron del -3,5% lo que significó un subsidio a los distintos gobiernos de aproximadamente una quinta parte de los ingresos. Gracias a esta represión financiera la deuda pública en relación al PIB cayó cerca de tres cuartas partes.

“ Interest rate are to the value of assets what gravity is to matter” Warren Buffet

Sin embargo, la represión financiera que hemos visto tras la crisis financiera del 2008, lejos de reducir la deuda la ha incentivado. Se ha incrementado considerablemente. La Administración de Trump en 2019 llegó al récord de déficit público. Solo Alemania mantuvo la disciplina. Del año 2007 al 2018 la Deuda Pública americana se incrementó un 40% aunque el servicio de la misma se mantuvo en el 2%. El gran problema ahora es que la renovación de deuda incrementará su coste. En Japón desde el año 2000 al 2018 la deuda pública dobló hasta el 250% pero el coste se mantuvo por debajo del 2%. En 2020 la Deuda Pública americana superaba los niveles de 1945. En Inglaterra cada 1% de subida de los tipos de interés le supondrá un coste del 0,8% del PIB al Gobierno británico.

La consecuencia ha sido una especie de crowding out. Más Estado y menos Mercado. Llevado al extremo incluso el Banco Central de Japón es el máximo accionista de muchas compañías.

“The liquidity gives us these crazy booms, which have many problems as well as virtues” Charlie Munger.

A lo largo de este siglo hemos asistido a distintas fases de liquidez global. A comienzos de siglo asistimos tras la crisis de los tigres asiáticos a una burbuja del crédito. Como comentábamos a principio del escrito la liquidez hay que vigilarla muy de cerca.

Hasta ahora ha habido dinero para todo y se ha terminado trasladando a activos ilíquidos. El “private equity” levantó más capital que nunca, las “small cap” se comportaron muy bien, empresas endeudadas batían al mercado y las “start up” volaban. Había dinero para todo. Ahora la liquidez vale mucho dinero. Se están retirando estímulos monetarios y se mantienen los fiscales. Con la deuda soberana de muchos países desbocada hay que volver a la senda de la estabilidad presupuestaria. El crecimiento nominal ayuda a diluir la deuda, pero su coste se encarecerá y la capacidad recaudatoria si hay estanflación se resentirá. Los responsables de las políticas fiscales enfrentan una decisión difícil. En presencia de un shock negativo persistente del lado de la oferta, aumentar las transferencias o reducir los impuestos no es óptimo, porque impide que la demanda privada caiga en respuesta a la reducción de la oferta.

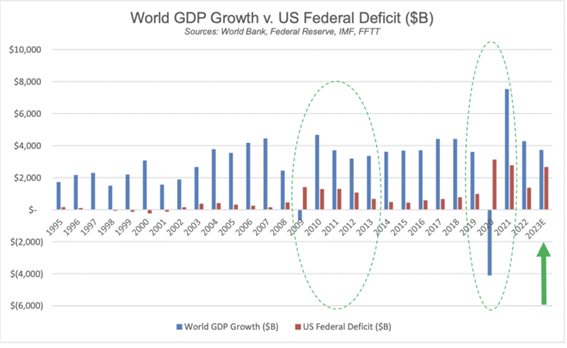

El cuadro que adjuntamos recoge muy bien lo que se produciría en un cambio de década y que se retrasó por el Covid

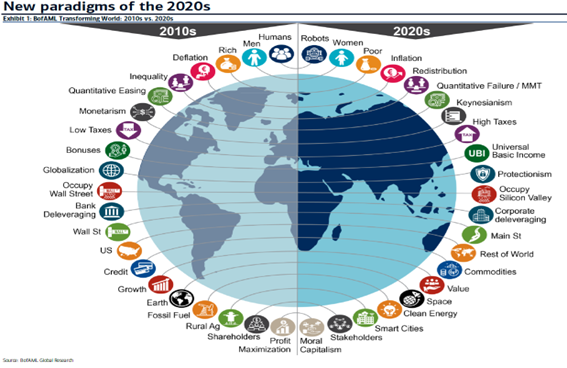

Todo esto ha llevado a una polarización del mundo. Hay una crisis global con Estados Unidos dividido, manifestaciones en Francia, revueltas en Brasil como consecuencia de una caída de rentas medias. Hay muchos factores que influyen, pero sin duda además de la tecnología se deba a la difícil sostenibilidad del Estado del Bienestar y a la necesidad de que más ciudadanos estén bajo su amparo.

La política monetaria tarda en actuar sobre la economía entre 6 y 18 meses, por lo que será a principios de 2023 cuando puedan evaluarse las consecuencias de las subidas de tipos ya aplicadas y también de la reducción del balance en el caso de la Fed.

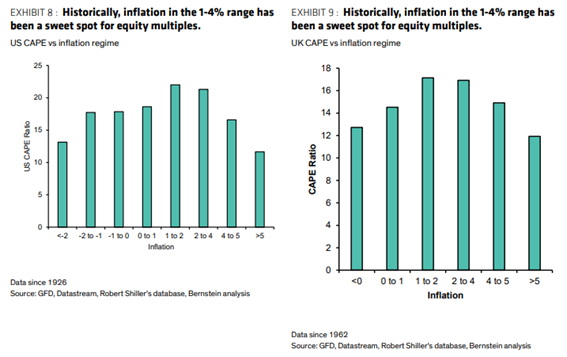

Poniendo la mirada en el próximo año, la inflación seguirá estando en el foco de los mercados y agentes económicos. Su evolución condicionará la acción de los bancos centrales, afectando la intensidad y la duración del actual ciclo de moderación del crecimiento.

Una inflación algo superior a la deseable será mejor que una inflación inexistente como la que hemos padecido durante los últimos años, que llevó a la aplicación de un monetarismo extremo, con tipos en cero o incluso negativos y programas de compras de bonos que distorsionaban la libre formación de precios de los activos, creando burbujas de valoración en bonos e inmobiliario y favoreciendo la aparición de activos financieros preocupantemente especulativos, como las criptomonedas. Son las contraindicaciones de un mercado con precios intervenidos.

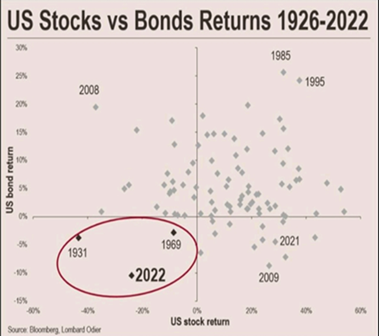

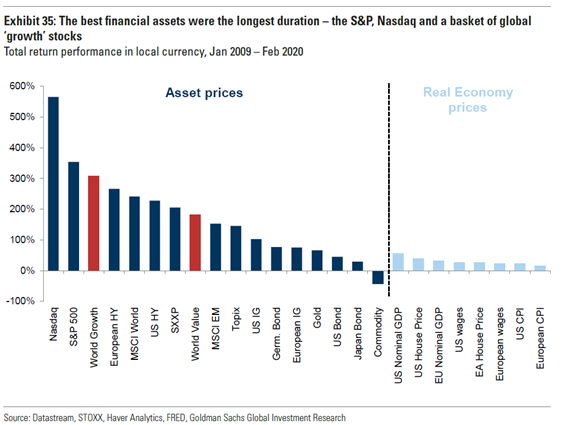

Habíamos entrado en la madre de todas las burbujas al comenzar el año. Burbuja de activos, de acciones, de bonos, de inmobiliario, de riqueza global, de criptodivisas, de arte, de bienes de lujo. La ya famosa cifra de que más de 18 trillones de bonos llegaron a tener una yield inferior a 0. El mantra era conocido como el YOLO: You Only Live One. Hasta cierto punto lo ocurrido en 2022 puede tener explicación.

La directora del Fondo Monetario Internacional (FMI) prevé que “un tercio de la economía mundial” entre en recesión en 2023. En declaraciones al programa de noticias Face the Nation de la CBS, Kristalina Georgieva afirmó que espera que este año sea “más duro” que el anterior, dado que tanto Europa como Estados Unidos y China están sufriendo una desaceleración de sus economías. Georgieva advirtió de que es probable que China iguale o se rezague del crecimiento mundial por primera vez en 40 años, ya que las infecciones por Covid-19 aumentan tras la relajación de su estricta política de “Covid cero”. En octubre, el FMI recortó su previsión de crecimiento económico mundial para 2023 al 2,7% frente a una previsión del 2,9% en julio. El FMI advirtió de que la inflación crónica, la subida de tipos de interés y la crisis ucraniana aumentan las posibilidades de recesión.

Sin embargo, los países del sudeste asiático serán probablemente de los que mejor se comporten en términos de crecimiento económico durante el presente ejercicio. En primer lugar, porque son países en los que la eliminación completa de restricciones relacionadas con la pandemia se ha producido de forma relativamente reciente y eso hace que todavía a día de hoy tengan un cierto margen de recuperación “post-virus”. En segundo lugar, porque este grupo de economías va a poder disfrutar de una orientación de política monetaria menos restrictiva que la que vamos a “sufrir” en EE. UU. y en Europa, lo cual les permitirá crecer más cerca de un potencial que ya de por sí es bastante más elevado que el del promedio del mundo desarrollado.

La inflación inusual e inesperadamente alta ha sido uno de los temas más analizados y discutidos en 2022. Sus efectos son ya visibles: la pérdida del poder adquisitivo, que ha aumentado el malestar social y el riesgo de inestabilidad política, el agresivo endurecimiento de las condiciones monetarias, la incertidumbre sobre la evolución de los costes económicos, la volatilidad financiera, y la ralentización de la actividad.

Valoraciones

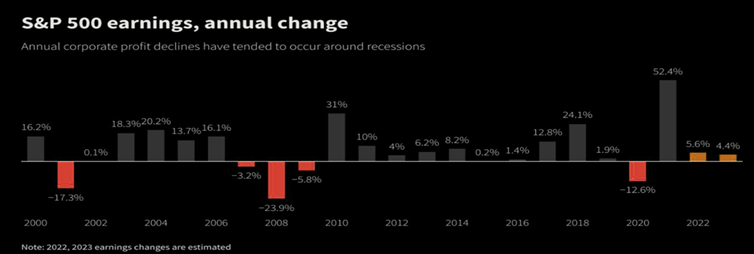

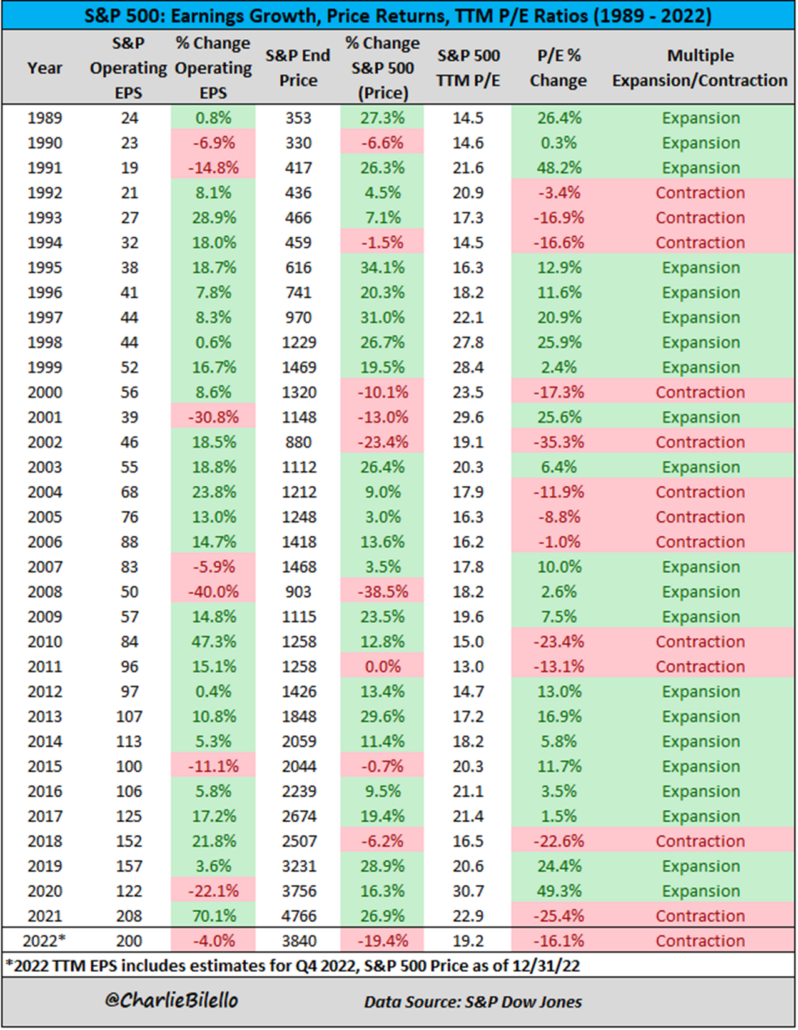

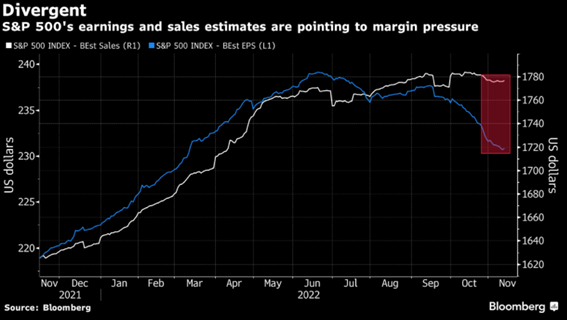

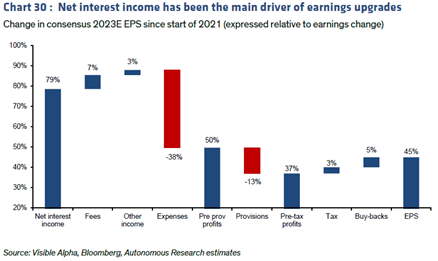

En el año 2022 asistimos a una contracción de múltiplo en la mayoría de los índices por segundo año consecutivo. Ahora debemos afrontar la revisión de los beneficios empresariales:

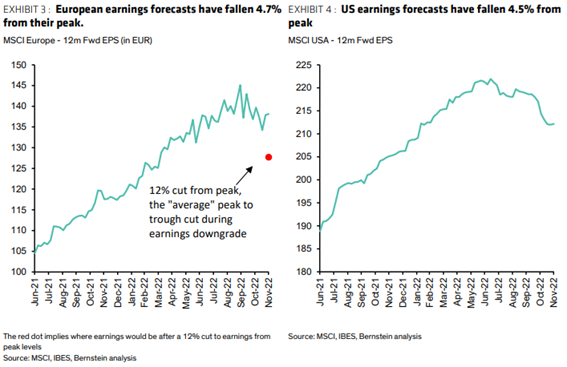

En el frente corporativo los beneficios empresariales, según Bloomberg, se han revisado ya sustancialmente a la baja anticipando la moderación de la demanda y el estrechamiento de los márgenes. A futuro el BPA estimado para el S&P 500 avanzará aproximadamente un +5,5,0% a/a en 2023 y +4,4% en 2024. Nosotros creemos que los beneficios no crecerán este año. La mejora en las condiciones financieras que estamos viendo recientemente, en forma de diferenciales más estrechos, menores yields, renta variable más alta, es inconsistente con lo que Fed quiere conseguir: y si hay que poner remedio, y hay que tensionar un poco más esas condiciones financieras, eso no es positivo para los activos de riesgo. Además, queremos profundizar en los márgenes empresariales.

Los analistas pesimistas tienden a pensar que la desfavorable combinación crecimiento-inflación debe conducir a un descenso de los beneficios empresariales. La mayoría de los analistas optimistas, sin embargo, apenas han ajustado sus previsiones para 2023. Para el índice S&P 500, el consenso sigue situándose en 230 $ por acción, lo que representaría un crecimiento del 5 % con respecto a los beneficios de 2022.

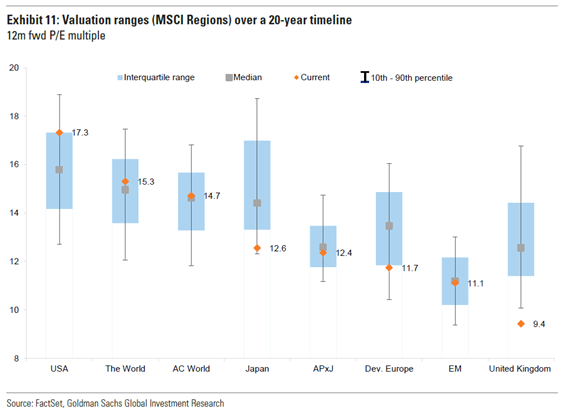

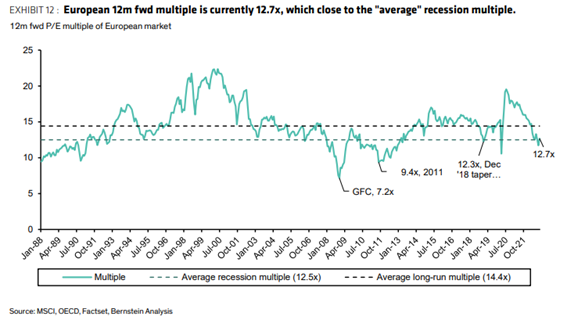

La realidad es que las expectativas de beneficios comienzan a mostrar divergencias en diferentes economías, lo que permite a los inversores aprovechar oportunidades siendo selectivos. A nivel regional, estamos sobreponderados tácticamente en Europa frente a EEUU. Hay más posibilidades de que se produzca una expansión del múltiplo. Europa cotiza a PER 11,7x vs media histórica de 14,5x. EEUU cotiza a PER 16,7x vs media histórica de 16,5x . La confianza está muy deprimida en Europa por la guerra y la crisis energética. Y un entorno de tipos más altos es más complicado que se comporten mejor las regiones orientadas al “Growth” como EEUU y Emergentes. Europa Value es una temática de inversión a unos precios muy razonables en relativo a otras temáticas de inversión e índices.

“Comprar value es comprar valor intrinseco, comprar growth es comprar valor residual. El primero depende menos de la duración y de la volatilidad, el segundo depende mucho del valor temporal”

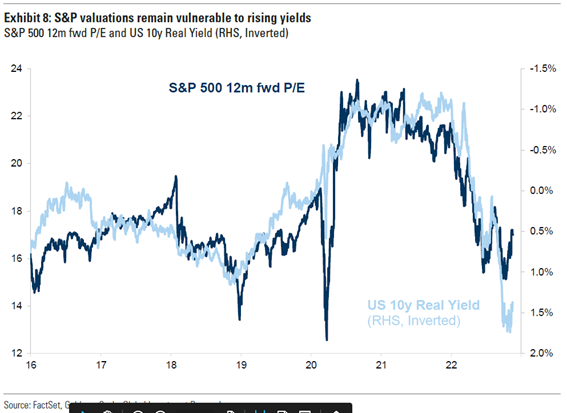

La subida de los tipos de interés ha sacudido los mercados. El ratio precio/beneficios ajustada cíclicamente del S&P 500 ha caído de 39 en diciembre de 2021, el segundo pico más alto de la historia, a un mínimo reciente de 27. Esta cifra sigue estando muy por encima de la media a largo plazo de 17veces lo que es un paso hacia la realidad. Los mercados también se han vuelto más volátiles y algunos activos especulativos han sufrido fuertes caídas. El bitcoin ha bajado de un máximo de 69.000 dólares el año pasado a 17.000 dólares. Nunca ha sido un medio de pago útil.

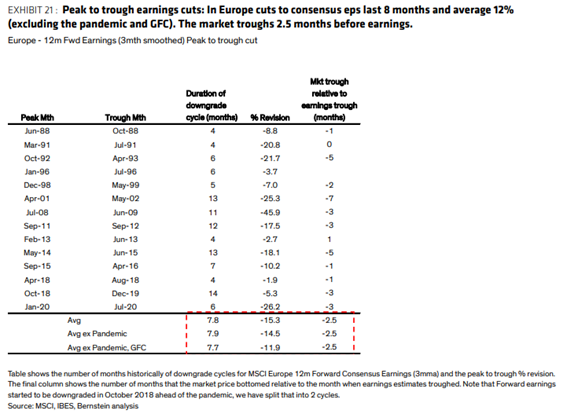

Creemos que todavía quedan revisiones a la baja de beneficios aunque ya en 2022 asistimos a varias:

La importancia de los márgenes empresariales

Realmente los márgenes siguen en el nivel más alto de los últimos 20 años: el 12m forward margen EBIT del MSCI 16.5% actual está por encima del pico pre covid de 15.2% y del 13.3% medio de las dos últimas décadas.

La caída de márgenes se debe a la subida de los costes de producción, los costes financieros y subida de impuestos, pero el efecto más importante lo tendrá la subida de salarios. Una serie de factores seguirá alimentando los precios el año que viene. Probablemente, el más importante será el dinamismo de los mercados laborales, particularmente en Estados Unidos, pero también en la eurozona y otras economías, que posibilitará subidas salariales importantes en términos nominales, aunque negativas en términos reales. Pese a la política monetaria contraccionista y la moderación de la actividad, la oferta laboral podría seguir relativamente limitada; en muchos países, la población económicamente activa seguiría relativamente acotada, debido al aumento de las jubilaciones y los limitados flujos migratorios durante la pandemia. Muchos indicadores sugieren que, ante un escenario de escasez potencialmente estructural, de mano de obra, muchas empresas se resistirán a recortar su fuerza laboral. A su vez, la relativa resistencia de los mercados laborales seguirá apoyando el consumo privado, facilitando el traslado de los mayores costes de producción a los precios finales. La mayoría de las empresas tecnológicas grandes defenderán sus márgenes despidiendo gente pero eso no ocurrirá con empresas medianas por el efecto de la jubilación del boom del baby boom.

No está claro que el deterioro del outlook macro esté descontado en los beneficios, las estimaciones para 2024 es verdad que han caído un 7% durante los últimos 6 meses, pero esto puede explicarse fácilmente por el USD fuerte. Los beneficios para 2023 se espera que suban un 4,5% vs 2022, lo que les parece demasiado optimista.

Analizando los últimos 150 años, el BPA corrige de media en las recesiones un 17%, aunque ha habido bastante dispersión. Es verdad que los periodos inflacionistas registran caídas menores, pero también es cierto que ahora partimos de unos niveles de márgenes que están muy arriba ya con lo que la vulnerabilidad es mayor. Recordemos que el PIB se publica en términos reales y los beneficios en términos nominales.

Un factor que no debemos olvidar es la existencia de un gran número de empresas zombi que se han mantenido gracias a la financiación barata y el nivel de tipos de interés. De acuerdo con un estudio del Banco de Pagos Internacionales publicado en 2018 en porcentaje de empresas zombi en catorce países de la OCDE pasó del 1% en 1990 al 12% en 2015. Una empresa zombi es aquella en que cuando suben los tipos el beneficio operativo no es suficiente para pagar el coste de la deuda.

La Fed está preocupada porque la inflación no esté corrigiendo lo suficiente: fue muy significativo el hecho de que no hubiera mención alguna a la caída reciente en la cifra de CPI, y eso es porque la disminución vino por el lado de bienes, pero no por el de servicios (core services aceleró desde 6.7% a 6.8% de hecho). Y es que hay una conexión muy estrecha entre el sector servicios y el coste laboral (el mayor coste para el sector servicios es el laboral), con lo que conforme la inflación en servicios sube, la inflación en salarios también y eso es un problema.

Entre las proyecciones de la Fed sigue estando una tasa de desempleo demasiado optimista, aunque la han subido desde el 4.4% hasta el 4.6% tanto para 2023 como 2024. Probablemente el mercado laboral tenga que sufrir bastante más para conseguir frenar los salarios y así la inflación en general.

La idea de que el movimiento de la bolsa en el primer mes del año, en particular el S&P 500, puede predecir la tendencia probable para los 11 meses restantes. Se propuso por primera vez a principios de la década de 1970 y se ha probado con cierto éxito mediante estudios que analizan 70 años de rendimientos del mercado. La suposición es que un mes a la baja en enero indicará rendimientos negativos o planos el resto del año, mientras que una ganancia señalaría un año positivo para las acciones. Sin embargo, dado que los años negativos son relativamente infrecuentes, la fiabilidad de cualquier hallazgo puede resultar cuestionable, y la investigación ha mostrado unos 20 falsos negativos y positivos desde 1940.

Aunque el mercado británico se ha comportado mejor que la mayoría este año, debido en parte a su composición sectorial (la mayor parte de los beneficios de las empresas de gran capitalización se obtiene fuera del Reino Unido), sigue estando relativamente barato: el PER previsto está alrededor de un 25% por debajo de las medidas a largo plazo y casi un 50% más bajo que en EE.UU. El índice FTSE 100 de valores de gran capitalización sigue siendo eminentemente una apuesta por la economía mundial y un beneficiario de la debilidad de la libra, mientras que los valores de pequeña y mediana capitalización suelen estar más expuestos a la economía interna. Estos últimos no gozan del favor del mercado y podrían beneficiarse de cualquier sorpresa positiva en el plano económico.

Creemos que en 2023 hay que respetar la prelación del Balance. Comenzar con renta fija y luego el resto de los activos:

Los bienes se han comportado bastante peor que los servicios. Una sorpresa podría ser que el sector de consumo discrecional tras muy mal año lo hiciera muy bien en 2023.

Como comentábamos en el comienzo del escrito, seguimos opinando que no ha llegado el momento para sobreponderar emergentes, los riesgos e incertidumbres todavía son elevadas. El índice MSCI Emergentes retrocede -20,1% en 2022 vs -16,3% para el MSCI World. La macro no es atractiva: el debilitamiento del entorno global les afecta con mayor intensidad que a las economías desarrolladas, los flujos de capital siguen siendo desfavorables, el coste de la deuda ha aumentado más que en los países desarrollados y, el apoyo mediante políticas fiscales es escaso. No obstante dependerá mucho de lo que haga el dólar.

Las convulsiones de los tres últimos años han afectado a todos los países, pero han golpeado con especial dureza a las naciones emergentes y en desarrollo. Como resultado, según el informe Perspectivas Económicas Mundiales 2023 que acaba de publicar el Banco Mundial, la convergencia de los ingresos medios entre países pobres y ricos se ha estancado. Y lo que es peor, es posible que no se recupere pronto, dados los daños que ya se han producido y que probablemente persistan en los próximos años.

Para finales de 2024, se prevé que los niveles de Producto Interior Bruto de las economías emergentes y en desarrollo sean un 6% inferiores a los previstos antes de la pandemia. La pérdida acumulada en el PIB de estos países entre 2020 y 2024 se prevé que ascienda al 30% del PIB de 2019. En las zonas frágiles y afectadas por conflictos, se espera que los ingresos reales per cápita hayan caído drásticamente en 2024. Si la economía mundial se ralentiza más de lo previsto, como consecuencia de una política monetaria restrictiva y quizás de otros trastornos, estos resultados podrían ser fácilmente peores.

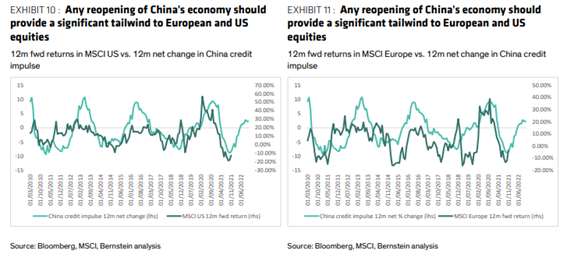

Las acciones chinas han tenido un rendimiento inferior al de sus pares mundiales este año, y el índice de referencia CSI 300 cae cerca de un 35% tras contabilizar la depreciación del yuan chino. Ello se debe en gran parte a la política de Xi de Covid cero, que ha provocado largos confinamientos de ciudades como Shanghái y Shenzhen, en un momento en que el resto del mundo ha aprendido a convivir con el virus. Estos trastornos han agravado las consecuencias de la drástica desaceleración de los sectores inmobiliario y tecnológico, fundamentales para el rápido crecimiento económico de China.

Cálculos de FT muestran que las compras netas de acciones cotizadas en Shanghái y Shenzhen el año pasado han sido casi nulas, lo que las sitúa camino de su peor año desde que hay registros. La decisión de Xi de marginar a candidatos favorables al mercado como la estrella emergente Hu Chunhua en el Comité Permanente del Politburó ha supuesto un nuevo golpe.

No obstante, el cambio de política de Covid 0 como indicábamos anteriormente puede traer sorpresas positivas a países exportadores:

La globalización tampoco ha muerto. De hecho, fuera de EEUU, donde las quejas sobre el comercio injusto se han convertido casi en epidemia, la mayoría de los países entienden que necesitan un comercio boyante para prosperar. El FMI prevé que el volumen del comercio mundial de bienes y servicios aumente un 4,3% este año. Curiosamente, este crecimiento es más rápido que el 2,9% del comercio de bienes: el comercio de servicios está tomando la delantera. En 2021, el volumen del comercio de bienes y servicios creció un 10,1% y el de bienes un 10,8%. Mientras tanto, se prevé que el producto interior bruto mundial crezca sólo un 3,2% en 2022, lo que contrasta con el 6% en 2021.

El efecto de la velocidad monetaria en la inflación.

Dado que la velocidad monetaria es tan importante como la oferta monetaria, vale la pena analizar rápidamente qué es la velocidad y cuáles son sus tendencias.

Esta teoría, establece una relación entre la cantidad de dinero y las variables reales de la economía. La expresión básica de la ecuación cuantitativa es la siguiente:

M x V = P x Y

Donde:

“M”: la cantidad de dinero (M1, M2, M3 o M4).

“V”: la velocidad de circulación del dinero.

“P”: el índice de precios (medido por el IPC o por el deflactor del PIB).

“Y”: el producto o renta nacional en términos reales (medido por el PIB real).

Este avance lo recoge Irving Fisher (1867-1947) en su fórmula: P*Q = M*V, en la que M (masa monetaria), precios (P), transacciones de bienes y servicios (T) y velocidad de circulación del dinero (V) quedan relacionadas.

Irving Fisher es reconocido como uno de los grandes economistas estadounidenses de la primera mitad del siglo XX. Entre sus campos de trabajo destacan el de la teoría monetaria, el de los ciclos económicos y el de las políticas estabilizadoras. Difundió ideas de la economía neoclásicas en Estados Unidos.

El efecto Fisher es el ajuste perfecto del tipo de interés a la tasa de inflación. La relación entre el dinero, la inflación y los tipos de interés se denomina así por Irving Fisher, economista que estudió por primera vez esta relación. Pero ¿qué nos muestra el efecto Fisher? La base se encuentra en la teoría cuantitativa del dinero que relaciona la cantidad de dinero en circulación con el nivel general de precios.

Los factores determinantes y la consiguiente estabilidad de la velocidad del dinero es un tema de controversia entre y dentro de las escuelas de pensamiento económico. Los partidarios de la teoría cuantitativa del dinero han tendido a creer que, en ausencia de inflación o deflación expectativas, la velocidad será tecnológicamente determinada y estable, y que esas expectativas no será generalmente surgir sin una señal de que los precios en general han cambiado o cambiarán. Esta opinión ha sido desacreditada por la caída en picado de la velocidad de los japoneses («década perdida») y el mundo («Gran Recesión») y su secuela de 2008-10. Las autoridades monetarias emprendieron una expansión masiva de las fuentes de dinero, pero en lugar de levantar el PIB nominal según lo predicho por la teoría, la velocidad se redujo y el PIB nominal se mantuvo relativamente sin cambios.

La velocidad es el PIB nominal dividido por la base monetaria (Q/M). La velocidad mide la disposición de las personas a tener efectivo o la frecuencia con la que se entrega el efectivo. Una velocidad más baja significa que las personas acumulan efectivo, lo que generalmente ocurre durante períodos de debilidad económica y estrés crediticio. En contraste, como vemos hoy, una mayor velocidad tiende a resultar cuando las personas evitan tener efectivo. La inflación es una buena razón para gastar efectivo hoy en lugar de ver disminuir su poder adquisitivo con el tiempo. La Fed controla directamente la oferta monetaria pero solo influye en la velocidad.

El siguiente gráfico muestra que la oferta monetaria (M2) y la velocidad a menudo se compensan entre sí. Así se mantiene la inflación domesticada.

Sin embargo, la velocidad puede aumentar más de lo que cae la oferta monetaria y alimentar la inflación. Este fue el caso durante las dos últimas instancias de alta inflación (mediados de los 70 y finales de los 70 -principios de los 80). Mientras todos observan los depósitos bancarios y la oferta monetaria en busca de pistas sobre la inflación, le recomendamos que también realice un seguimiento de la velocidad.

Distribución sectorial

En 2023 empezamos el año positivos en 3 sectores, dos cíclicos, Bancos y Energía, y uno defensivo, Salud.

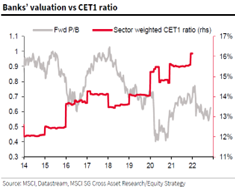

Bancos

Después de muchos años de olvido, el sector financiero parece que será uno de los grandes beneficiados en 2023. Los motivos por los que estamos positivos en el sector financiero, fundamentalmente el europeo, son los siguientes:

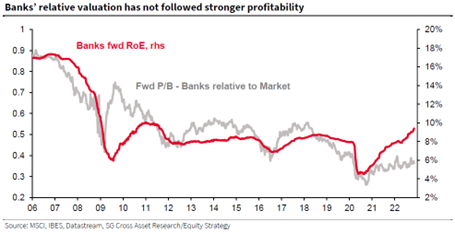

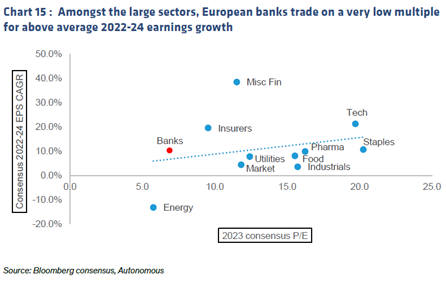

Valoración: El comportamiento del sector financiero relativo al resto del mercado es aberrante. Ester argumento se ha utilizado mucho en el pasado, pero lo que ha cambiado es que se espera crecimiento de beneficios para el sector.

El sector cotiza muy barato para el crecimiento que estima el consenso, por lo que esperamos que el sector se revalorice a lo largo del año cuando los resultados vayan confirmando el crecimiento estimado.

Tipos positivos: Con las subidas de tipos del BCE del año pasado parece que los tipos negativos son historia, y no volveremos en el medio plazo. La subida de tipos es el principal motor de crecimiento de los ingresos de los bancos. Los bancos ya están aumentando los ingresos por la subida, mientras que todavía disponen de liquidez y no necesitan aumentar la remuneración de su pasivo. Esto se traduce en unos márgenes de intereses mayor, que el mayor contribuidor en el crecimiento del beneficio:

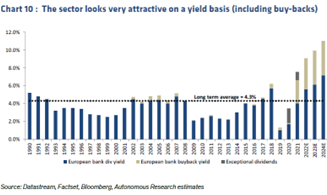

Aumento de retorno de capital: El capital de los bancos está en su nivel más alto de los últimos años, esto unido al aumento de beneficios que se espera para los próximos años va a permitir a los bancos devolver capital a los accionistas en forma de dividendo y de recompra de acciones. El retorno de los bancos va a doblar el retorno medio de los últimos años.

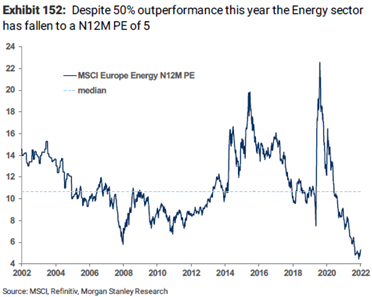

Energía:

El sector de energía ha sido el mejor sector durante 2022, y tenemos convicción de que continuara teniendo un buen comportamiento durante 2023. Aunque para 2023 se espera que los beneficios caigan, creemos que el sector cotiza a múltiplos muy bajos para el crecimiento y los riesgos que presenta.

Aumento de demanda: En 2022 la demanda de crudo aumentó en 2,2 millones de barriles dia (mbd). Con la reapertura China (que el año pasado redujo su consumo en 0,5 mbd) se espera que el país asiático vuelva a contribuir al crecimiento de demanda en 2023, que Goldman Sachs espera sea de 2,7 mbd. Este aumento de la demanda unido a la intención de la OPEP+ de mantener el precio alto recortando producción presenta un buen escenario para el sector energético.

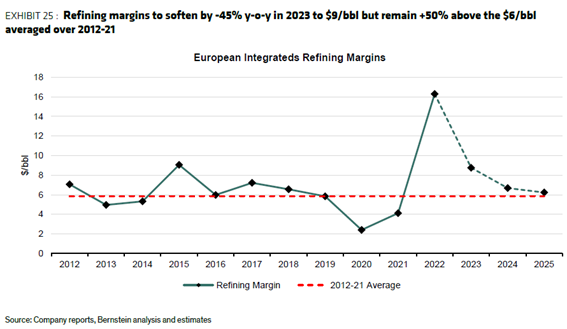

Margen de refino: Durante 2022 el margen de refino se disparó hasta casi triplicar el margen medio de los últimos años. Aunque el margen se espera que baje en 2023 los analistas esperan que se sitúe un 50% por encima del nivel normal.

Retorno al accionista: Las petroleras europeas cotizan muy baratas en todas las métricas, pero fundamentalmente en valoración y FCF. Las petroleras cotizan a mínimos históricos en FCF y esperamos que parte de ese capital se devuelva al accionista.

Salud

El sector salud a diferencia de los anteriores lo incluimos no por valoración, sino por ser un sector defensivo con unos beneficios que suelen ser muy estables y que crece por encima del mercado. La defensa de los márgenes es más factible.

El sector, aunque no está barato frente al resto del mercado, sí que lo está frente a su media histórica.