Renta Fija. Llegó el momento

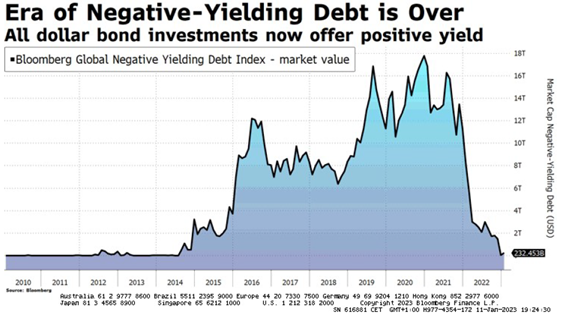

El último año provocaba el fin de la era de tipos negativos. Si arrancábamos 2022 con 11 trillones de deuda en negativo, actualmente sólo quedan 232 billones. Este fuerte movimiento en tan solo 12 meses ha producido la mayor destrucción de riqueza de la historia, con caídas en renta fija no vistas históricamente, y ha producido que podamos empezar a construir carteras a una TIR atractiva lo que nos hace situarnos positivos en renta fija, especialmente crédito.

En nuestra opinión, lo importante en el debate sobre tipos no es el ritmo de subida, si no hasta donde va a llegar el tipo terminal de los Fed Funds y que hará la Reserva Federal en el segundo semestre del año. Es lo que ha movido todos los activos en los últimos tiempos.

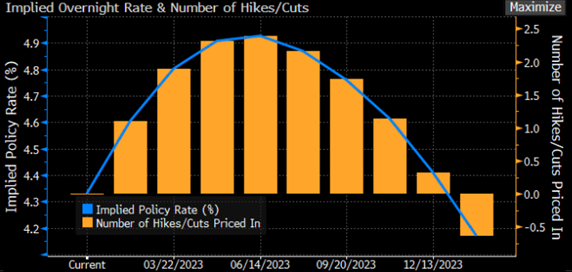

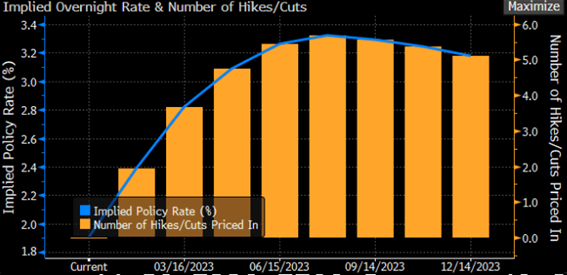

Respecto al tipo terminal hay una divergencia entre el 4.90% que descuenta el mercado (en el gráfico de arriba) en junio de 2023, y lo que espera la FED, 5.20%. Pero esos 30 puntos básicos de diferencia no es el factor importante que ha hecho recuperar los mercados y adoptar un tono mucho más agresivo a la Reserva Federal.

En nuestra opinión, la gran diferencia estriba en lo que descuentan los mercados en el segundo semestre. Mientras que los mercados están descontando bajadas de tipos (75 pb) hasta el 4.15% en enero del 24 (gráfico de arriba), la Reserva Federal dice por activa y por pasiva, que en 2023 no va a bajar tipos, y que los mercados están muy optimistas respecto a la inflación. Que una cosa es que hayamos hecho pico de inflación y empiece a ceder, y otra muy distinta, que vayamos a alcanzar pronto unos niveles deseables de inflación. Por ello, creen, que esa curva de bajada que se aprecia en el gráfico, en realidad, va a ser una meseta en la zona del 5%.

Esas expectativas de bajada de tipos en el segundo semestre es lo que hizo que el bono a 10 años USA pasará del 4.20% al 3.50% y se recuperaran los distintos activos de riesgo: bolsas, crédito…, principalmente por valoración de los activos a un tipo libre de riesgo inferior, y por una mayor flexibilidad de la política monetaria.

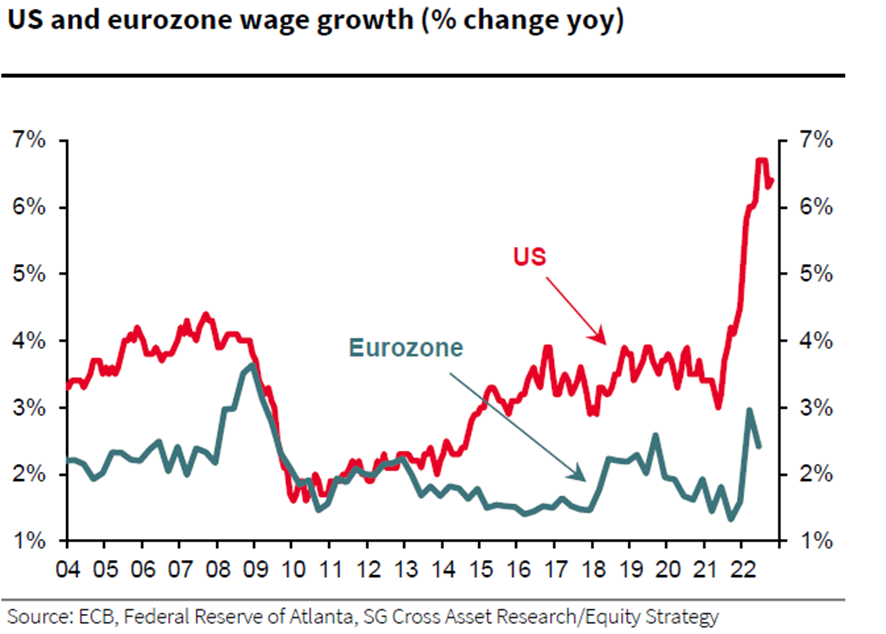

Todo ello vino tras una mejora de datos de inflación, pero todavía estamos en niveles muy altos (inflaciones subyacentes superiores al 5.5%). Hay que tener en cuenta, que, pese a que ha habido una mejoría en la inflación de bienes, la de servicios sigue arriba. Al mismo tiempo, los EE.UU. siguen con un mercado laboral muy estrecho (tras la salida de 5 mm de trabajadores del mercado durante la pandemia) y con fuertes incrementos de salarios (gráfico inferior), lo que genera efectos de segunda ronda. A todo esto, hay que sumarle el final del ciclo alcista del dólar, que ayudó a la FED a luchar contra la inflación importada.

Otro factor que preocupa a la FED es el mercado inmobiliario. Tras conseguir enfriarlo en los últimos meses, y que se estén produciendo caídas en precios en muchas de las principales ciudades del país, le inquieta que esa bajada de los tipos en la parte larga de la curva (el bono a 30 años USA ha bajado 80 pb del 4.37% al 3.60%, y las hipotecas están referenciada a este plazo) pueda reactivarlo, volviendo a producirse subidas de precios. Lo que conllevaría además el efecto riqueza. Hay que tener en cuenta que los ciudadanos estadounidenses tienen sus ahorros en inmobiliario y bolsa, por lo que la bajada de tipos en la curva propiciaría subidas de precios estos dos activos, generando un efecto riqueza y un mayor consumo.

Todo ello, nos hace posicionarnos más cerca de la opinión de la Reserva Federal que de la del mercado. Es una de las principales razones por las que nos mantenemos cautos esperando un último arreón de caída en los precios de los activos de riesgo. Según vayan saliendo datos y declaraciones agresivas de miembros de la FED, que hagan desechar al mercado esas expectativas de bajadas de tipos en el segundo semestre, el bono USA a 10 años debería retornar a niveles del 4.25% arrastrando los precios de los activos de riesgo en su caída.

En esos momentos, habrá que actuar con celeridad y coger activos de riesgo: duración, crédito de alta beta, bolsa (probablemente coincida en el tiempo con publicación de menores márgenes empresariales) …

Decimos con celeridad, porque lo que es cierto es que hay mucho dinero de inversores institucionales (principalmente, compañías de seguros) que son los que mueven los mercados, esperando para comprar deuda pública en los niveles mínimos de precios que vimos en 2022. Hay que tener en cuenta que durante años han tenido que incrementar su perfil de riesgo para obtener rentabilidad. Realizando compras de deuda pública retornarían hacia su perfil de riesgo. Además, es un activo muy favorecido por la regulación de bancos y seguros al no consumir capital.

En una situación muy distinta se encuentra el BCE. En el gráfico de abajo podemos ver lo que descuenta el mercado respecto a sus actuaciones:

Como vemos, el mercado está descontando que el BCE elevé los tipos hasta el 3.25% en verano y los mantenga prácticamente estables. En nuestra opinión, las subidas serán inferiores y creemos que hemos visto ya los altos del Euribor.

Hay que tener en cuenta que, en Europa, pese a estar en una buena situación de empleo, no se están produciendo las mismas subidas salariales que en USA, como vimos en un gráfico previo. Además, sufriremos más en cuanto a crecimiento al ser una economía mucho más exportadora, y no ser autosuficientes energéticamente. Tampoco ayudaría si en algún momento tuviéramos que realizar parones industriales por temas energéticos. Por último, el fin del ciclo alcista del dólar nos ayudará a dejar de importar inflación, aspecto que nos hizo bastante daño en 2022.

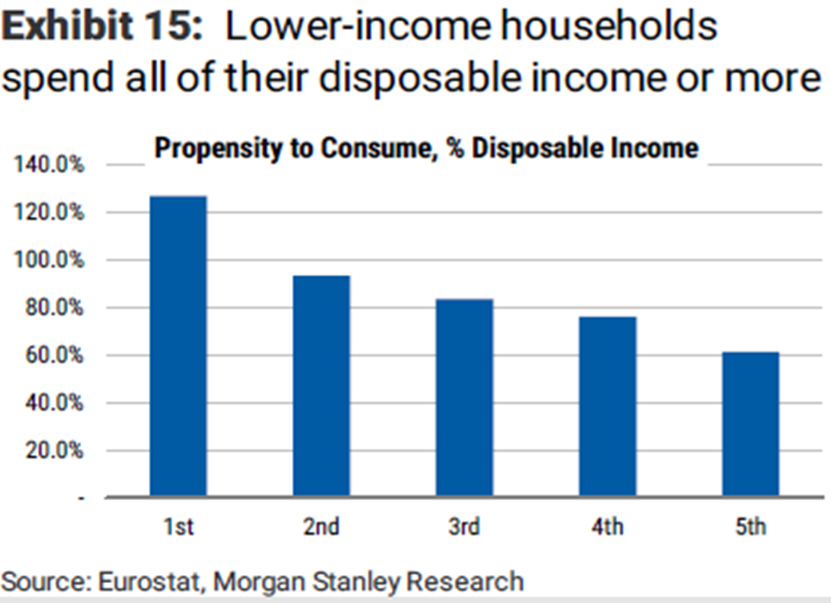

Este techo de tipos vendría apoyado también por la caída de la renta disponible y sus consecuencias sobre el consumo. Como vemos en el gráfico de abajo, el 40% de las familias europeas (los dos primeros quintiles con menores ingresos) están al limite de sus posibilidades de consumo. Incluso el primer quintil, lo supera, teniendo que disponer de ahorro o ayudas.

Por todo ello, creemos que hay que empezar el año en duraciones cortas y según revisitemos los altos en rentabilidades vistas en 2022, 4.25% en el bono a 10 años USA, 2.60% en el 10 años alemán, ir alargando duraciones en las carteras.

Después de muchos años, nos encontramos en un momento muy propicio para la construcción de carteras de renta fija con rentabilidades superiores al 5%, y un riesgo bastante reducido. Implementando un estrategia ”barbell”, con posiciones de duraciones cortas en gobiernos y deuda senior “investment grade”, que pueden dar rentabilidades del 3,5%. Y, por otro lado, con posiciones de deuda subordinada de emisores “investment grade” que darían rentabilidades cercanas al 7,5%.

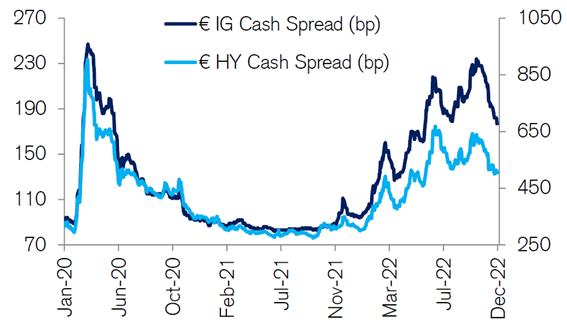

Dentro del universo de renta fija, creemos que el mejor binomio rentabilidad riesgo se sitúa en la deuda privada de alta calidad, tanto en corporativa como la financiera. No obstante, en nuestra opinión todavía queda pendiente una última caída en los spreads de crédito y esperaríamos a tomar posiciones a que los tipos toquen los niveles máximos mencionados anteriormente, y en ese momento tomaríamos posiciones no solo en la parte corta de la curva, sino que también alargaríamos duraciones. Cabe destacar que el fuerte movimiento del pasado año en la renta fija fue mayor por la parte de tipos de interés que por la parte de diferenciales de crédito.

Dentro de los activos de alta calidad, seguimos positivos en la deuda subordinada tanto corporativa como financiera, pero el entorno actual de los spreads nos permite invertir en la parte más conservadora de estos instrumentos. Pensamos que, en un entorno de subidas de tipos, tiene más sentido que nunca nuestra estrategia de crédito, bajando en la estructura de capital en emisores financieramente solventes.

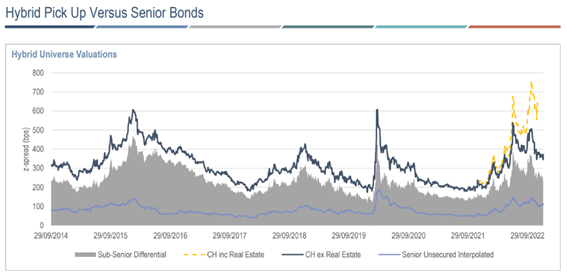

La metodología de las agencias de calificación crediticia protege del riesgo de no ejercicio llegada la fecha call en los híbridos corporativos al tener un alto incentivo a la call por perder el componente Equity en caso de no ejercitar en la fecha dada según la metodología de S&P. El diferencial sobre la deuda senior del activo es superior a 300 pb. frente a los 140pb.b que suponía a inicios de 2022.

2022 ha supuesto un buen test para medir cual es realmente el riesgo de extensión de estos bonos y han superado con nota pese a la situación de volatilidad y ampliación de spreads. En 2023 vamos a tener 17 mil millones de deuda híbrida con fecha CALL en el año y será clave que se reanime el volumen de emisiones para refinanciar estos ejercicios de recompra. En nuestra opinión, para minimizar tu riesgo de extensión es clave ser muy selectivos en el nombre y en el sector, tratando de primar aquellas corporaciones que tienen emisiones a lo largo de toda la curva como son aquellas de sectores como Utilities o Telecomunicaciones.

Lo mismo ocurre con la deuda subordinada financiera, ahora surge la oportunidad de inversión en la parte más conservadora de este tipo de instrumentos, pudiendo invertir no solo en deuda Additional Tier 1 sino también en Tier2, que tienen un alto incentivo a la call. Este activo es más conservador no solo por tener un vencimiento cierto (normalmente se emiten a 10 años con fecha call en el quinto), sino que, además, en el caso de no ejercitar llegada la fecha call, pierden computo de capital a razón de un 20% anual. La mayor parte de estos bonos cotizan descontando un riesgo de extensión que creemos no es tal por lo que son una oportunidad de inversión única.

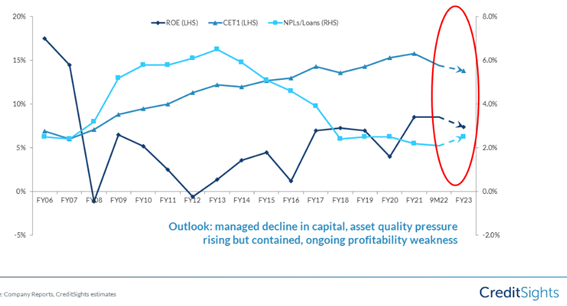

Además, pese a la ralentización económica las métricas de crédito de los bancos europeos continúan siendo fuertes, con los ratios de CET1 muy por encima de sus buffers, el ROE en niveles del 9% en media y las ratios de liquidez saneados.

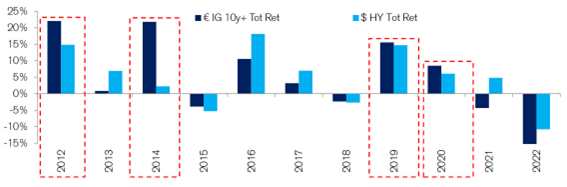

Como podemos observar en el siguiente gráfico, tradicionalmente la deuda de alta beta se suele comportar mejor que el High Yield tradicional en periodos de recuperación.

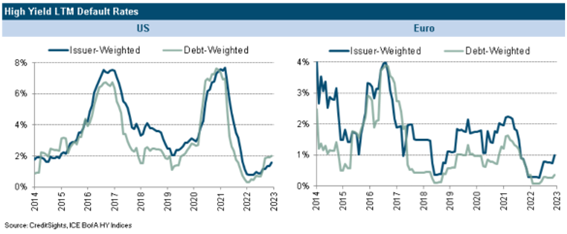

Dentro del universo de renta fija, nos mantenemos neutrales en exposición a High Yield tradicional, ya que en un entorno como el actual de restricción monetaria y con limitaciones de acceso a liquidez, sería lógico ver las tasas de default al alza, aunque en niveles no tan altos como los vistos en anteriores crisis y los fallen angels destacando. No obstante, monitorizamos de cerca el activo y cuando este movimiento se produzca podremos tener oportunidades de entrar en el activo.

El último trimestre del año hemos visto un cambio de tendencia en la calificación crediticia del sector corporativo, con las bajadas de rating duplicando a las subidas por primera vez. En este sentido, Moody´s ya sitúa las tasas de default para 2023 al 4,9%, superior al nivel promedio histórico (4,1%). Los años anteriores de tipos ultrabajos han permitido sobrevivir a empresas gracias a la financiación “barata” pero creemos que el entorno actual podemos ver defaults aflorando y trataríamos de ser muy selectivos, evitando el segmento de peor calidad.

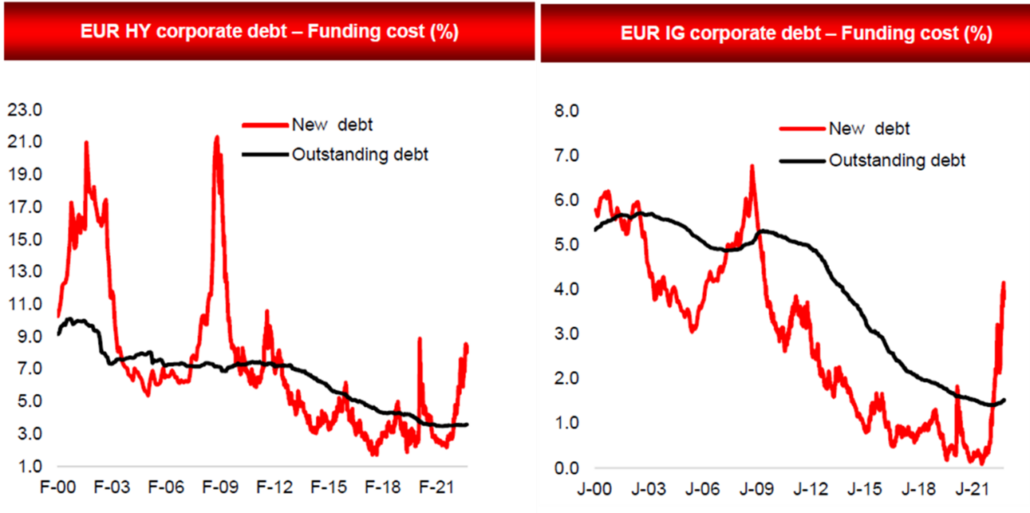

En este sentido, en los siguientes gráficos podemos ver como el coste de financiación para las empresas con grado de inversión se ha disparado x3 el último año hasta el 4,1%, y en las corporaciones High Yield se ha disparado x2 hasta el 8,5%, cuando tenían previamente un cupón medio del 3,6%.

Respecto a los mercados de deuda emergentes, han sufrido un gran castigo el pasado año, pero en nuestra opinión, una vez terminado el ciclo alcista del dólar se van a beneficiar de los deberes hechos a tiempo por sus Bancos Centrales. Estas economías, se han anticipado en la toma de decisiones de política monetaria (salvo grandes excepciones como Turquía), subiendo tipos de interés de manera que están en una posición ventajosa para 2023.

Al estar en la fase final del ciclo alcista del dólar, con todas las expectativas de subidas de tipos “absorbidas” y las políticas de los Bancos Centrales emergentes restrictivas llegando a su fin, preferiríamos invertir en moneda local. No obstante, monitorizamos de cerca la vuelta al populismo en Latinoamérica, con la incertidumbre política y las revueltas sociales que provocan los políticos extremistas.

La deuda emergente ha sufrido fuertes salidas de inversores durante el pasado año y tras el gran ajuste en precio sufrido por estas economías el pasado año, ahora podemos invertir en su deuda teniendo un alto carry como colchón, y ofrece un atractivo retorno a los tenedores de bonos. Además, de cara a 2023 se espera que las emisiones netas de deuda soberana sean negativas y una menor oferta puede ser positiva para sus spreads.