Asignación global de activos

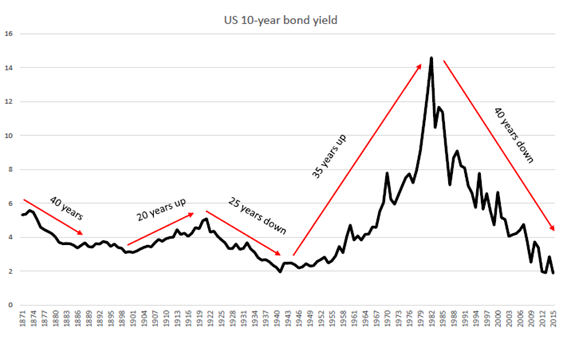

Comenzamos 2023, y los inversores debemos ser conocedores de la importancia del punto de partida. Hay un cambio de régimen en tipos de interés. Durante la última década, la economía global ha vivido con tasas de interés cero o negativas, y debemos de ser conscientes de que una gran parte de la rentabilidad de estos años ha sido cortesía de ese entorno propiciado por los bancos centrales, esa red de seguridad que nos ofrecían. Ahora comenzamos un nuevo régimen marcado por presiones inflacionistas persistentes y tipos más altos. La década de baja inflación, bajas tasas de interés y mínima volatilidad parece haber terminado.

Por lo tanto, pensamos que los posicionamientos defensivos seguirán siendo claves para los inversores en 2023. El cambio de régimen claramente presenta riesgos, pero también muchas oportunidades. Que los tipos hayan subido de forma tan rápida y agresiva, nos abre la oportunidad de poder aprovechar este nuevo entorno de tipos. Incluso los bonos gubernamentales ofrecen rendimientos atractivos por primera vez en décadas.

Creemos que en 2023 hay que respetar la prelación del balance. Comenzar sobreponderando renta fija y luego el resto de los activos. Preferimos ser bonista que accionista en una gran parte de activos. Así pues, estamos preparados para comenzar 2023 con una inclinación más constructiva, especialmente en muchas partes del crédito.

El grado y la velocidad extrema del endurecimiento de las condiciones financieras provocado por las subidas de tipos de los bancos centrales, han roto muchos mercados de renta fija durante 2022. Los bonos han ofrecido en 2022 su peor comportamiento de los últimos 50 años. Observamos como una gran parte de la volatilidad de los tipos de interés podría haber quedado atrás. El riesgo de los tipos de interés fue el principal detractor para la rentabilidad en 2022.

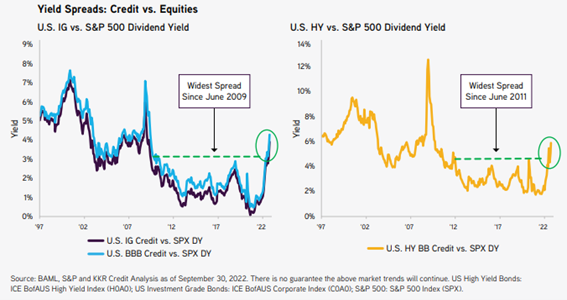

En 2023 esperamos que la calidad del crédito y la ampliación de los diferenciales sean los riesgos a vigilar. Los inversores tienen como compensación los altos cupones consecuencia de los elevados rendimientos actuales. Este es nuestro punto de partida, y son vientos a favor para una rentabilidad atractiva en renta fija en 2023. El fuerte proceso de ajuste ha restaurado el valor de la renta fija.

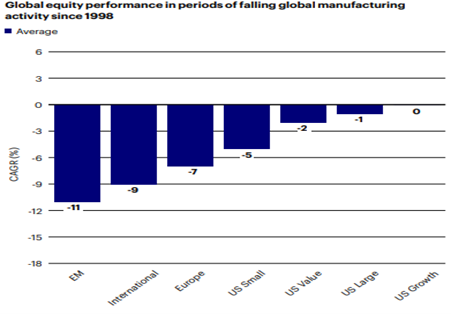

En lo que respecta a renta variable, pese a las importantes caídas de los índices, y al fuerte derating del mercado, los precios no están descontando condiciones de recesión ni siquiera una fuerte desaceleración. Las valoraciones absolutas se encuentran en línea con promedios históricos, y la valoración relativa frente a la renta fija no es atractiva.

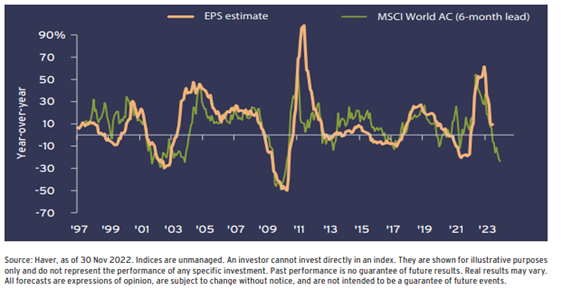

Pensando en los mercados bursátiles, el deterioro del entorno no se refleja ni en los beneficios previstos ni en las valoraciones, lo que implica que podría haber más recorrido bajista. Es difícil saber hasta dónde llegará la desaceleración y la contracción de beneficios. Los efectos de unas condiciones tensionadas tardan en hacer efecto, y los bancos centrales aún no han terminado con las subidas de tipos, por lo que tendremos que esperar para saber dónde acaban situándose los tipos y cuánto sufrirán los beneficios corporativos.

Así pues, comenzamos el ejercicio infraponderando renta variable en las carteras. La oportunidad de incrementar posiciones llegará cuando los beneficios se ajusten, a medida que se relaje la inflación y veamos que los bancos centrales frenan su proceso de subidas de tipos. Recordemos que los beneficios hacen mínimos después de hacerlo los mercados bursátiles.

Históricamente, los mejores puntos de entrada han estado en el corazón de la recesión. Probablemente tendremos que ser pacientes antes de aumentar las exposiciones.

Dada nuestra percepción de que el régimen de volatilidad en 2023 seguirá siendo alto, pensamos que la inversión temática/sectorial/países gana en importancia. Esto nos permitirá generar rendimientos sostenibles que nos ayuden a explotar los cambios estructurales que se están produciendo, con menor volatilidad, y aprovechar los nichos de valor que detectamos. Por tanto, incluir asignaciones temáticas en una cartera podría hacer que la difícil tarea de invertir en este momento del ciclo sea menos crítica y nos ayuda a mejorar la diversificación. Para este comienzo de 2023, destacaríamos recursos naturales y energías renovables, dos tendencias que pensamos saldrán favorecidas a largo plazo.

Antes de finalizar, queremos aportar un par de factores que pensamos resultaran claves en este nuevo ejercicio. Uno de riesgo: Liquidez. Y otro de gestión: Flexibilidad.

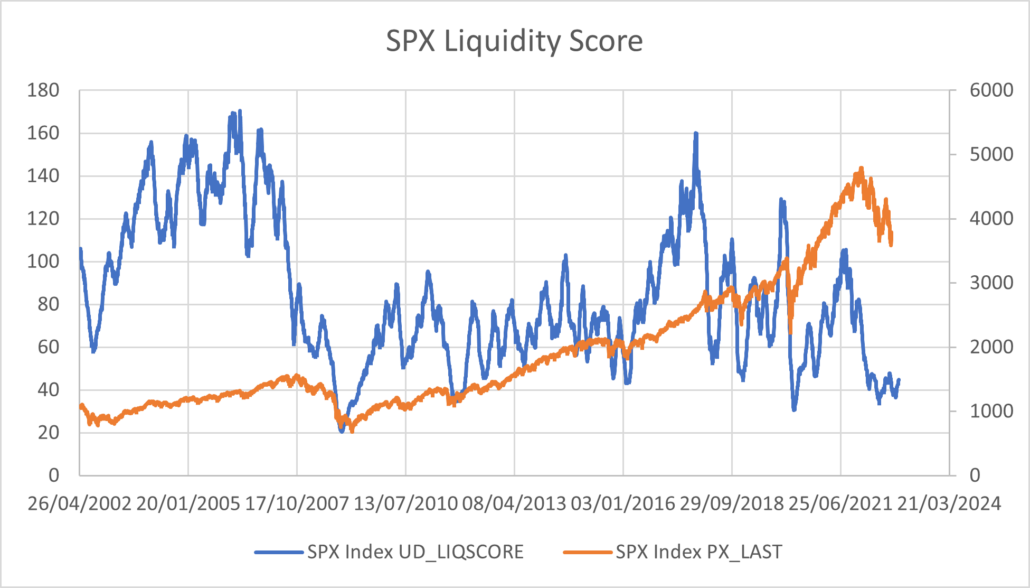

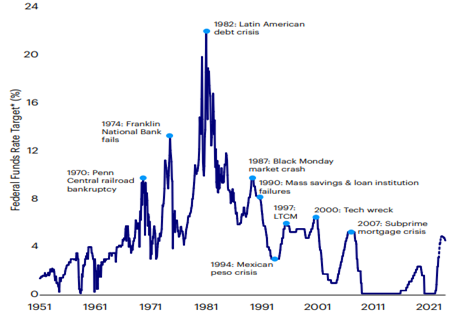

Los bancos centrales han cambiado el paso. No solo están subiendo tipos, sino que también tienen que reducir sus balances, que han ido incrementando en los últimos años. Están a punto de empezar la política de endurecimiento cuantitativo. El impacto de estas políticas en los mercados es complejo. Los períodos de reducción de la liquidez han sido históricamente negativos en los mercados, recordemos sin ir más lejos el cuarto trimestre de 2018. Además de la liquidez ligada a los bancos centrales, esta también la cuestión de la liquidez del mercado. Actualmente es baja (ver gráfico adjunto). Por lo tanto, los flujos tienen más impacto en los precios de mercado.

Así pues, el deterioro de la liquidez incita a que seamos prudentes, y pensemos en posicionamientos cautos que nos ayuden a proteger las carteras. Un evento de liquidez podría desatar el tipo de capitulación que normalmente ha marcado el fondo de un mercado bajista, que históricamente ha sido una clara señal de compra. Como podemos ver en el gráfico adjunto, las crisis financieras han sucedió en periodos de empeoramiento de las condiciones financieras.

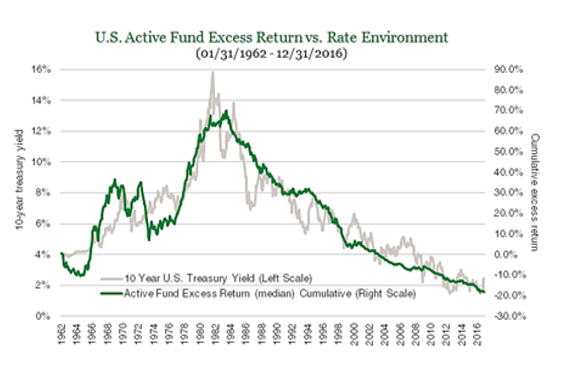

Para los inversores que quieran adaptarse a este nuevo entorno, la flexibilidad en la gestión será fundamental. Siendo flexibles, los desafíos y cambios actuales brindan oportunidades potenciales en todos los sectores y regiones. Una imagen vale más que mil palabras (ver gráfico adjunto). Estamos en un mercado de gestión activa.

Como podemos observar, analizando la correlación entre el exceso de comportamiento de la gestión activa en función del histórico de tipos de interés, la conclusión es clara: un entorno como el actual, con tipos al alza, ha sido donde más valor ha añadido la flexibilidad o la gestión activa.

Queridos lectores, corren tiempos difíciles en los mercados financieros. Los cambios estructurales que están alterando la forma y la estructura de la economía global también están creando un panorama de inversión “nuevo” y apasionante. Son fechas de propósitos, y el nuestro es que nos permitan acompañarlos y ayudarles en la gestión de estos cambios. Aprovechémoslos, para remodelar las carteras y capitalizar las oportunidades.

Les deseamos para 2023, salud, felicidad y éxitos.