Huyendo de los Bond Vigilantes

Bond vigilantes (o justicieros de los bonos) es un término que acuñó en los 80 el economista Ed Yardeni para hacer referencia a los inversores que “castigan” el gasto público excesivo exigiendo unos rendimientos soberanos más altos. Estos justicieros castigan políticas fiscales irresponsables (exceso de deuda o gasto) vendiendo masivamente sus bonos. Estas salidas provocan un repunte abrupto en las tires de deuda pública, encareciendo la financiación pública, y no se realizan por motivos ideológicos, sino porque estos inversores quieren asegurarse de que el país podrá devolverles el dinero invertido. Esta pérdida de confianza soberana provoca que los gobiernos, que necesitan financiación constante, se vean forzados a reformular presupuestos o aplicar recortes para recuperar la confianza de los inversores.

Tomando ejemplos de cuando hemos visto actuar a estos “Bond vigilantes”, que no son inversores con nombre y apellido sino grandes colectivos del mercado que mueven grandes flujos, podemos remontarnos a EEUU en los 90 con la presidencia de Bill Clinton, cuando el déficit fiscal atormentaba al mercado llevando al bono americano a 10 años a niveles del 9%, obligando a su gobierno a reducir gasto y aumentar impuestos para bajar el déficit, en Europa en la crisis del 2010/2011 con la deuda periférica, que llevó el bono italiano a niveles del 7% terminando con la dimisión de Berlusconi. En este último lustro, los vimos actuar también en Reino Unido con el presupuesto de la conservadora Liz Truss en 2022 que hizo a la política dimitir 45 días después de asumir el cargo tras tener que intervenir el Banco de Inglaterra; o en Japón en 2024 tras décadas de tipos bajos cuando se empezó a dudar de que dicha política continuase, lo que terminó con el Banco de Japón terminando con el control de la curva. Y por último recientemente en Francia, con las incertidumbres sobre cómo cumplir con el déficit ante la dificultad de formar gobierno.

Con el debate sobre la sostenibilidad de la deuda en Estados Unidos y el elevado déficit fiscal en países desarrollados, no podemos evitar pensar en cómo mantenernos alejados de la volatilidad que provocan estos justicieros de los mercados financieros, lo que inevitablemente nos lleva a pensar en emergentes. Durante los últimos diez años los Bancos Centrales de países emergentes han hecho bien los deberes y tienen una estructura mucho más moderada en cuanto a gasto público. Mientras el nivel de deuda pública sobre PIB en mercados desarrollados se encuentra entre el 80% y el 100% en mercados emergentes puede estar en el 50% en los casos más grandes, aunque inevitablemente hay mucha dispersión entre países.

En gran parte por este motivo, para este 2026 cuesta encontrar quien esté negativo en mercados emergentes. Para muchos, es la fuente de diversificación que toda cartera necesita ante un dólar débil a medio plazo y un entorno macroeconómico y político más constructivo, con unas condiciones financieras más laxas, tanto en tipos de interés como en términos de inflación. Y, además, te quitas del riesgo de los “bond vigilantes” saliendo en bloque de deuda pública en EEUU o Francia, como elefante en una cacharrería y provocando movimientos bruscos en las tires de deuda pública.

Por otro lado, la incertidumbre política que era un factor negativo tradicional de los mercados emergentes ha dado un cambio y cada vez hace más ruido en mercados desarrollados, con ejemplos claros como el de Francia o EEUU, mientras que en emergentes tanto las políticas como sus instituciones han evolucionado los últimos 10 años hacia unas políticas más “pro-mercado”.

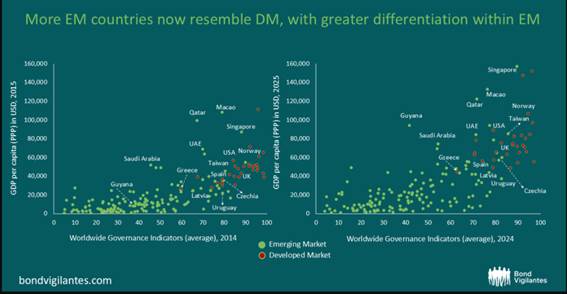

Es curioso qué se considera país emergente, siendo muy simplista en su definición se pueden agrupar si los medimos en términos de niveles de ingresos per cápita y de gobernanza. En términos de gobernanza esta zona se considera cada vez más gris si observamos los recientes acontecimientos en mercados desarrollados. Por ejemplo, si analizamos Uruguay parece que tiene una mayor estabilidad política y control de la corrupción que EEUU. Incluso la República Checa tiene un gobierno más sólido y una mejor renta per cápita que nuestra querida España. Es más, incluso si nos fijamos en su rating nos superan, siendo AA- mientras que España se mantiene en A+ por S&P, y lo mismo ocurre con Fitch, donde nos sacan hasta dos notches.

La realidad, es que el término emergentes sigue siendo un “cajón desastre” donde cada vez hay más dispersión entre países y muchos de ellos cada vez se equiparan más a los desarrollados.

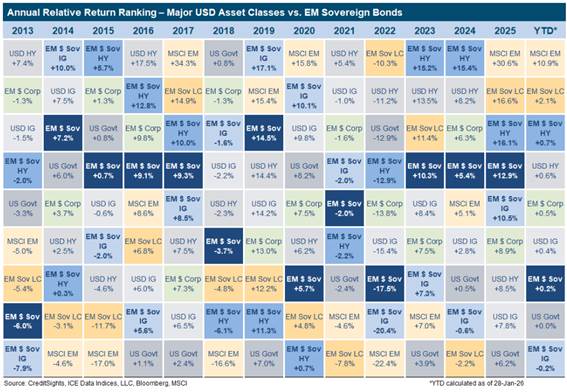

Teniendo esto en cuenta, el pasado año, en renta fija fue de largo uno de los activos con mejor comportamiento, superando por mucho a los activos en dólar:

Entre los motivos que llevan a los macroeconomistas a mantener la sintonía positiva en el activo son:

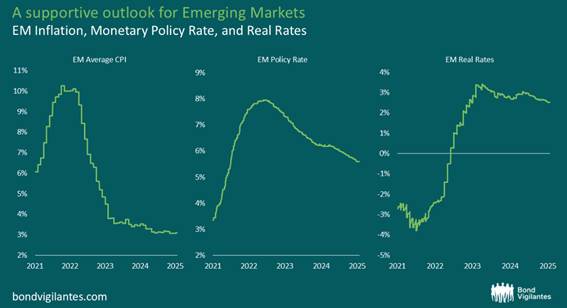

– Los Bancos Centrales emergentes han hecho un buen trabajo en política monetaria el pasado 2025, con los tipos de interés reales manteniéndose estables en el entorno del 2,5% y en niveles atractivos, evitando una flexibilización excesiva. Tampoco se prevé que la inflación se desboque en 2026, con sus divisas locales apreciadas contra el dólar, precios moderados en petróleo y un crecimiento del PIB saludable.

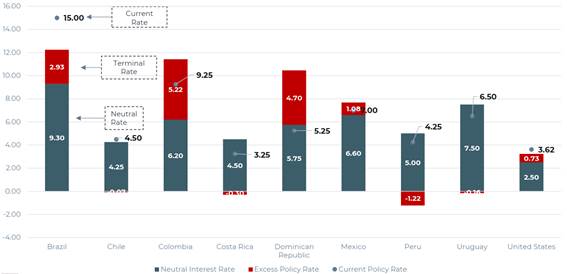

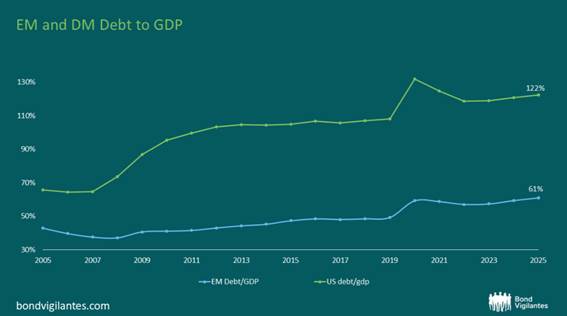

– En cuanto a déficit público, en los países emergentes sacan pecho frente a los desarrollados. La relación deuda sobre PIB promedio para 19 países en el índice global de emergentes de J.P. Morgan es aproximadamente la mitad de la de Estados Unidos, y en los últimos 20 años, la deuda de mercados emergentes ha aumentado del 43% al 61% mientras que la deuda americana prácticamente se duplicó en el mismo periodo, tal y como vemos en el gráfico de abajo:

– El debate sobre la sostenibilidad de la deuda americana y la ingente emisión de bonos que esperamos para los próximos años en territorio americano no hace más que aumentar el interés del inversor por la diversificación de los activos en dólares.

– Los tenedores extranjeros de bonos emergentes de gobierno en divisa local continúan siendo bajos, únicamente teniendo un 15,4% del mercado total de bonos cuando antes de la pandemia llegó a ser el 20%. Las rentabilidades superiores al 16% del pasado año han producido cierto FOMO al inversor extranjero que puede que no se quiera perder el buen momentum. En la parte de crédito, hemos visto como Chile, Peru y Colombia han ido tenido un mayor flujo de entrada de inversor extranjero el pasado año.

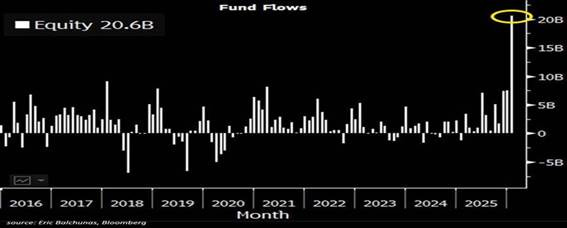

En la parte de Equity, los ETFs de emergentes sumaron 20,6bn de dólares en entradas en enero, la mayor entrada mensual registrada hasta ahora tal y como vemos en el gráfico de abajo. Estos inflows triplican los dos meses anteriores y duplican el pico máximo de entradas anterior que fue en 2018. En concreto, el ETF MSCI EM IEMG tuvo 8,9bn de dólares en entradas en enero, los inflows más fuertes desde sus inicios en 2012. Esto resultó en una subida del MSCI Emerging Markets del 8,8% este enero, el mejor comienzo de año desde 2012, y lo que nos hace pensar que este impulso alcista se está acelerando:

A estos motivos, se suman una fuerza laboral más joven que la del G7, unos costes energéticos más bajos, vitales en la carrera tecnológica y de la IA, que intensifica la demanda energética mundial y unas altas reservas de oro. Pero si atacamos a los riesgos no podemos olvidar que este año se celebran elecciones en Brasil, Costa Rica, Colombia, Peru, Tailandia y Hungría lo que puede dar volatilidad al activo, al igual que las políticas estadounidenses hacia mercados emergentes, tanto las físicas como el caso de Venezuela o las tensiones de Petro con Trump hasta en el caso de aranceles.

Si ponemos la vista en Asia, debemos estar atentos a la fecha en la que Trump se reunirá con Xi y como este viaje a Beijing puede redefinir el orden mundial. Esta reunión, aunque anunciada para este mes, todavía no tiene fecha y puede convertirse en el evento bilateral más importante, y como uno de los hitos geopolíticos de la década, teniendo en cuenta que ambos países concentran más del 42% del PIB mundial y mueven cerca del 30% del comercio global.

Desde Welcome, continuamos positivos en el activo, sobre todo si tenemos en cuenta las fragilidades de los desarrollados, pero tenemos preferencia por aquellas empresas europeas o globales con alta exposición de sus ventas a mercados emergente. Para nosotros, el dólar continúa siendo un activo de referencia y creemos que el trasvase del billete verde hacia otros activos como reserva mundial es un proyecto que llevará años, pero no debemos olvidar que la debilidad del dólar se debe en gran parte a motivos estructurales, y esto cambia las reglas del juego.

Por la parte geopolítica, el fin del bloque occidental cohesionado se ve cada vez más cerca si tenemos en cuenta situaciones como la vivida en Groenlandia o los mensajes que nos llegan de Washington en forma de aranceles. Esto podría suponer una oportunidad para China que aparece como menos problemática este año de lo que siempre descuenta el mercado, aun sin perder de vista su problema demográfico e inmobiliario.

En definitiva, en toda cartera este año emergentes nos descorrelaciona ante la potencial actuación de los bond vigilantes y no debemos renunciar a al activo si queremos estar diversificados, bien de manera directa o a través de nombres occidentales con exposición a mercados emergentes.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!