Carry Trade: pedir prestado en yenes para financiar el mundo

Japón, el Yen y el Carry Trade: cuando el país más endeudado del mundo sostiene al sistema financiero global.

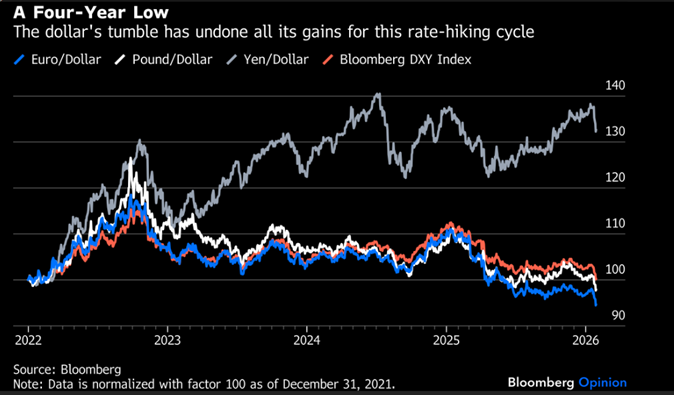

Japón ocupa una posición extraña en la economía mundial. En su economía conviven algunas de las empresas más sofisticadas del planeta; es un gigante financiero con billones invertidos en el extranjero y, sin embargo, lleva décadas atrapado en un crecimiento mínimo. Su deuda pública se encuentra cerca del 130% del PIB, siendo una de las más altas del mundo, pero sus tipos de interés siguen siendo extraordinariamente bajos. Incluso después de subirlos desde –0,1% hasta alrededor del 0,75% en los últimos dos años, el yen continúa cerca de mínimos de varias décadas.

En términos reales, la moneda japonesa es hoy una de las más débiles del planeta. El famoso índice Big Mac indica que el yen está infravalorado en torno a un 50%. Goldman Sachs, en sus estimaciones, sitúa el “valor justo” cerca de ¥90 por dólar, frente a los aproximadamente ¥150 actuales. Esta brecha no se explica solo por inflación: refleja desequilibrios mucho más profundos.

Durante años, el Banco de Japón (BoJ) ha comprado masivamente bonos del Estado para combatir la deflación y mantener los costes de financiación bajo control. Aunque oficialmente abandonó el control de la curva en 2024, sigue adquiriendo cerca de ¥2,9 billones mensuales en deuda pública. El resultado es un mercado con TIRes reales extremadamente bajas: el bono japonés a diez años se sitúa en un 0,2% real, frente a cerca del 2% en Estados Unidos.

Este diferencial ha sido la causa del llamado yen carry trade.

El mecanismo es simple. Inversores globales se endeudan en yenes, con tipos baratos, y reinvierten ese capital en activos con mayor rentabilidad: Treasuries estadounidenses, acciones, crédito o mercados emergentes. Mientras el yen permanezca débil y los tipos japoneses bajos, la operación resulta rentable casi automáticamente.

Las instituciones financieras del país poseen alrededor de 6 billones de dólares en activos extranjeros, aproximadamente la mitad en Estados Unidos. Fondos de pensiones, aseguradoras y trusts han incrementado enormemente su exposición internacional en la última década, no siempre con cobertura de divisa.

A modo de ejemplo, el mayor fondo de pensiones del mundo, el GPIF japonés, tiene cerca del 50% de su cartera fuera del país. Los hogares, incentivados fiscalmente desde 2014, también canalizan sus ahorros hacia fondos con fuerte sesgo a acciones estadounidenses.

En la práctica, Japón se comporta como un gigantesco hedge fund nacional: emite deuda barata en yenes y compra activos extranjeros de mayor rentabilidad. Durante la última década, este esquema ha generado flujos equivalentes a cerca del 6% del PIB anual del país, ayudando a financiar sus déficits internos.

Pero esta estrategia tiene una cara oscura.

¿Cuáles son los puntos de inflexión de toda esta trama? Este equilibrio depende de tres factores frágiles: tipos reales bajos en Japón, un yen débil y mercados globales estables.

Hoy, los tres están en el punto de mira.

La TIR del bono japonés a 30 años alcanzó máximos históricos cercanos al 3,8%, impulsada por expectativas de mayor gasto fiscal y una política monetaria algo menos laxa. Si el BoJ logra finalmente llevar la inflación hacia su objetivo del 2%, los tipos reales subirán. Eso encarecerá el endeudamiento público y reducirá el atractivo del carry trade.

Aquí aparece el riesgo sistémico: si los bonos en Japón empiezan a ofrecer una TIR atractiva, parte del capital japonés podría regresar. Para hacerlo, los inversores tendrían que vender activos extranjeros, especialmente Treasuries estadounidenses, y recomprar yenes.

Japón posee cerca del 13% del mercado de deuda pública americana. No hace falta una venta masiva para mover precios: hay casas de análisis que sugieren que ventas netas de 140.000 millones de dólares podrían elevar las TIR estadounidenses medio punto porcentual en el corto plazo.

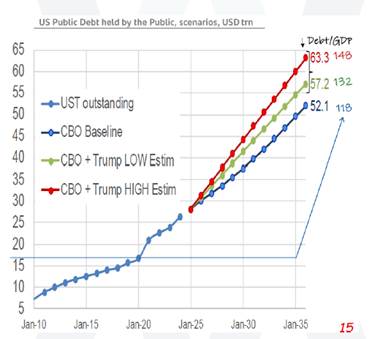

Ese movimiento contagiaría rápidamente al resto del sistema financiero global, elevando el coste del capital justo cuando gobiernos y empresas ya están muy endeudados. Las emisiones netas anuales de EE. UU. rondan los 2,3 billones de dólares, y su deuda podría pasar de unos 30 billones a cerca de 60 billones en 2035. Estados Unidos depende de una base sólida de inversores para absorber ese volumen de deuda y, además, necesita hacerlo a costes controlados.

A esto se suma que el mercado de bonos estadounidense también estará presionado por las emisiones previstas de los hiperescaladores (las grandes tecnológicas), que deberán financiar enormes inversiones de capital vinculadas al desarrollo de la inteligencia artificial. Con tanta oferta simultánea, perder a un comprador estructural tan relevante como Japón podría convertirse en un factor claramente desestabilizador para el sistema.

Además, muchos inversores japoneses hoy no están realizando coberturas frente al tipo de cambio. Un yen más fuerte aumentaría el incentivo a repatriar capital, lo que reforzaría aún más la apreciación de la moneda en un bucle acelerado. Aquellas instituciones financieras que fueron construyendo progresivamente estas posiciones tenían inicialmente stop-losses que, a medida que iban obteniendo beneficios, elevaban sus límites y pasaban a ser stop-profits. Aquí aparece otro de los riesgos: cualquier alteración del mercado que active estos stops puede provocar una salida encadenada masiva.

Japón también es vulnerable desde dentro. Su sector público tiene una gran cantidad de activos, acciones y bonos extranjeros, que no siempre se reflejan en las estadísticas oficiales de deuda.

Sin embargo, existe un desajuste peligroso entre divisas y vencimientos. El Estado japonés está corto de yenes y largo de dólares. Si el yen se fortaleciera bruscamente o los activos extranjeros cayeran, las pérdidas contables podrían ser enormes.

El Ministerio de Finanzas lleva décadas interviniendo en el mercado de divisas, acumulando dólares financiados con deuda en yenes. Ese “carry trade estatal” acumula ganancias latentes de cientos de miles de millones, pero son beneficios no materializados. Cerrarlos sin mover el mercado sería prácticamente imposible.

A esto se suma el riesgo político. Japón tiene margen para subir impuestos, pero la tentación del estímulo fiscal persiste. Por esta razón, que Takaichi —partidaria de una política fiscal expansiva— haya convocado elecciones ha generado revuelo en los mercados. Cualquier expansión presupuestaria sería inflacionaria y exigiría más endurecimiento monetario, presionando aún más el coste de la deuda.

Durante décadas, el mundo se ha beneficiado del experimento monetario japonés. Los tipos ultrabajos y la expansión masiva han ayudado a mantener contenidas las TIR del mundo occidental, facilitando déficits fiscales y valoraciones elevadas de activos.

Ahora este régimen está cambiando lentamente, o no tan lentamente.

Japón se está enfrentando al precio de volver a la normalidad. Y esa normalidad implica algo difícil: tipos más altos, un yen potencialmente más fuerte y un menor apetito por financiar al resto del mundo.

Hay que considerar que los mercados japoneses son relativamente ilíquidos y no pueden absorber de golpe grandes flujos globales. Pero incluso ajustes escalonados pueden tener efectos importantes.

El carry trade del yen ha sido uno de los pilares silenciosos del sistema financiero internacional. Si empieza a desmontarse, aunque sea despacio, el impacto se sentirá desde Wall Street hasta los mercados emergentes.

Japón, durante años gran exportador de liquidez, podría convertirse en un importador neto de capital. Ese giro marcaría un antes y un después en el ciclo financiero global. De hecho, ya vimos un anticipo de este riesgo en agosto de 2024, cuando una apreciación repentina del yen activó stop-losses y forzó a numerosas instituciones a deshacer posiciones de carry trade, provocando una corrección significativa en el mercado estadounidense.

En los mercados, cuando todos los analistas se centran en el mismo riesgo, este tiende a dejar de sorprender y acaba parcialmente descontado en precios. Los verdaderos problemas aparecen con los cisnes negros: eventos inesperados que toman al sistema desprevenido y generan pánico. En este caso, más que un cisne negro, hablamos de un “cisne gris”: un riesgo conocido, monitorizado tanto por el mercado como por los gobiernos y que, previsiblemente, estos últimos tratarán de gestionar activamente para evitar un desenlace desordenado.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!