Al espacio, despacio: estimaciones desorbitadas

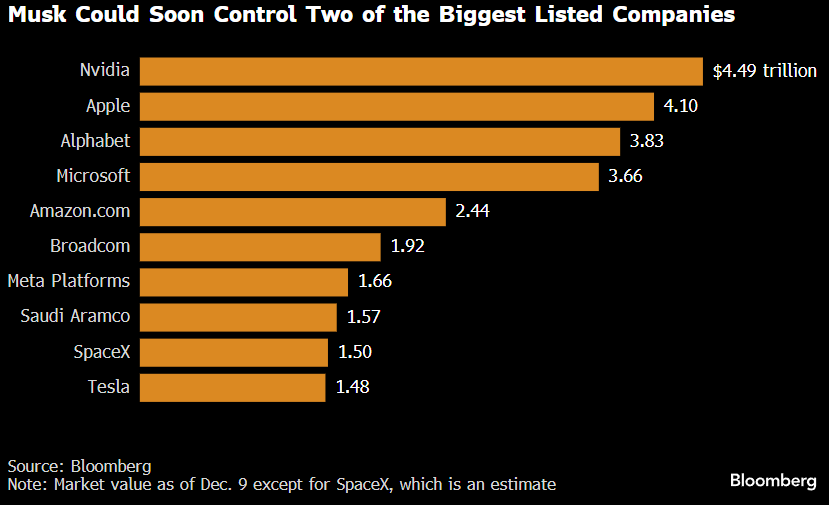

Este miércoles, Elon Musk volvió a ocupar las portadas, esta vez por SpaceX, su compañía aeroespacial. Diversas informaciones apuntan a que la empresa podría salir a bolsa en 2026, en una operación que la situaría en torno a una valoración de 1,5 trillones de dólares, ligeramente por encima de la capitalización actual de Tesla, la otra gran firma cotizada de Musk.

La noticia atrajo la atención de los mercados principalmente por la envergadura de la operación. Con la salida a bolsa, SpaceX podría llegar a recaudar 30 billones de dólares, en la que sería la IPO de mayor importe de la historia, superando los 25,6 billones de dólares que consiguió Saudi Aramco con su salto a los mercados cotizados en 2019.

Pero ¿a qué se dedica realmente SpaceX? Para entender la compañía debemos dividir su actividad en dos principales negocios:

- Launch: ofrece servicios de lanzamiento tanto para clientes comerciales como gubernamentales, encargándose de poner en órbita una amplia variedad de cargas.

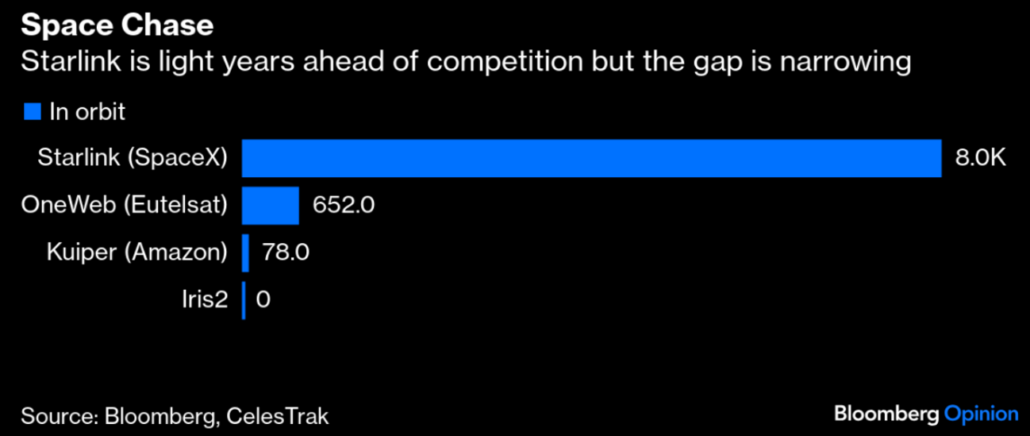

- Starlink: una red de satélites en órbita terrestre baja (LEO), construida y operada por SpaceX, que ofrece servicios de internet a usuarios residenciales, comerciales y gubernamentales. La constelación de satélites se comunica con una red de estaciones terrestres y terminales de usuario (antenas) en la superficie para proporcionar conectividad.

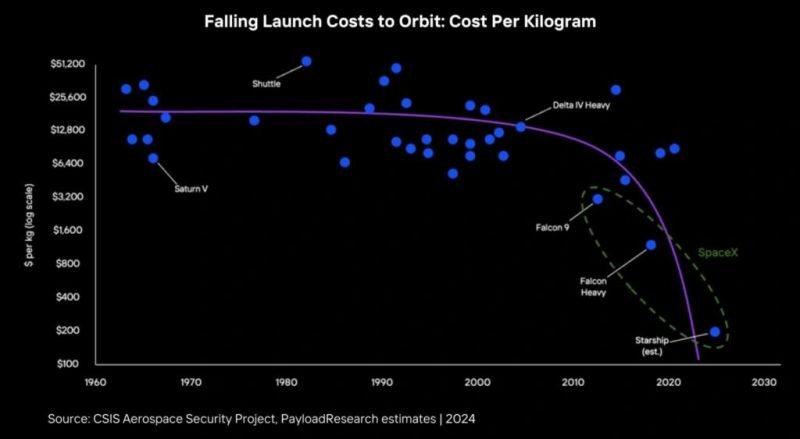

En el ámbito de los lanzamientos, SpaceX se ha consolidado como el líder indiscutible gracias a sus costes significativamente bajos. Desde el inicio de sus operaciones, la compañía de Elon Musk ha logrado reducir de manera drástica los costes de lanzamiento mediante la posibilidad de reutilización de sus cohetes para múltiples misiones. Históricamente, el principal obstáculo para enviar cargas al espacio ha sido el alto coste de los lanzamientos, una barrera que SpaceX está consiguiendo superar.

Estos avances en la división de lanzamientos, especialmente con el desarrollo de la nave Starship, permitirán a SpaceX enviar cargas mucho más pesadas al espacio, lo que impulsará directamente el crecimiento de Starlink. Los nuevos satélites V2.0 son más de 1.100 kg más pesados que los actuales y ofrecen hasta cuatro veces más capacidad en términos de datos útiles.

Gracias a la mayor capacidad de Starship, será posible aumentar la densidad de satélites en órbita, pasando de los aproximadamente 8.500 satélites actuales a los 42.000 previstos para 2040, a un coste de lanzamiento relativamente bajo. Este aumento en el tamaño y la capacidad de los satélites permitirá mejorar significativamente la cobertura y la calidad del servicio de internet satelital de Starlink.

Más allá del gran crecimiento esperado en sus dos principales negocios, el rumor sobre la salida a bolsa vino acompañado de la intención de destinar parte del capital a la creación de centros de datos en el espacio, así como a la adquisición de los chips necesarios para su funcionamiento. Según Elon Musk, los centros de datos orbitales son “con diferencia, la forma más rápida de escalar la capacidad de computación en 4 años”. Esto es una muestra más del comienzo de la carrera por expandir el boom de los centros de datos al espacio, superando así las limitaciones que supone su construcción y funcionamiento sobre la corteza terrestre.

En otros escritos ya hemos hablado del papel de los centros de datos en el desarrollo de la inteligencia artificial. No obstante, su construcción y operación conllevan una serie de complicaciones cuya resolución aún resulta incierta. Los centros de datos espaciales ofrecen, según los expertos, dos principales ventajas frente a los centros de datos tradicionales:

- Refrigeración: en torno al 40% del consumo de energía de los centros de datos está asociado a su enfriamiento, dado el elevado calor que generan las GPUs. Se espera que los centros de datos representen casi la mitad del crecimiento de la demanda eléctrica en Estados Unidos entre ahora y 2030, y que, para entonces, sus necesidades energéticas podrían duplicarse a medida que las empresas entrenen modelos de inteligencia artificial más grandes. En el espacio, con una temperatura de -270 ºC, el consumo energético destinado a la refrigeración sería considerablemente menor.

- Fuentes de energía: los centros de datos terrestres dependen de la disponibilidad de energía, que puede verse afectada por la ciclicidad de la luz solar y las condiciones meteorológicas. En el espacio, donde la radiación solar es constante y sin interrupciones, la escasez de energía se convierte en un problema mucho menor.

Sin embargo, los centros de datos en el espacio aún enfrentan desafíos significativos, como la exposición a entornos de alta radiación que requieren hardware especialmente protegido, la dificultad de realizar labores de mantenimiento o reparaciones en órbita, y los riesgos asociados a la basura espacial debido al tamaño y la escala de los centros de datos orbitales. Además, las complejidades regulatorias relacionadas con la gestión del tráfico espacial y la gobernanza a nivel internacional de los datos podrían constituir obstáculos importantes.

En cualquier caso, siempre hay que ver las cosas con un enfoque de valor; ¿cuánto vale este potencial de crecimiento? ¿Está justificada la valoración de 1,5 trillones de dólares que se baraja para la salida a bolsa? Según las estimaciones de Morgan Stanley, con esta valoración SpaceX cotizaría a unos múltiplos de 23x ventas 2030 y 53x EBITDA 2030. Por ponerlo en perspectiva, NVIDIA actualmente cotiza a 8x ventas 2030 y 12x EBITDA 2030. A la vista de estas cifras, la pregunta es inevitable: ¿estamos ante una valoración visionaria o ante expectativas difícilmente asumibles incluso para SpaceX? El tiempo tendrá la última palabra.

Transacciones privadas recientes han situado la valoración de la empresa cerca de 800 mil millones de dólares, casi duplicando rondas previas y superando a muchas grandes tecnológicas tradicionales.

La mayor parte del valor futuro depende de proyectos de largo plazo (Starship, colonización, centros de datos en el espacio) que aún no generan ingresos sustanciales y son técnicamente muy arriesgados. Además, gran parte del Capex no es inversión sino derroche.

El famoso “Elon premium” puede inflar expectativas más allá del valor fundamental. Los inversores a veces pagan por visión y narrativa más que por métricas actuales. En términos financieros clásicos, esto significa que una parte importante de la valoración está basada en expectativas futuristas, no en beneficios actuales sólidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!