El Nuevo Llanero Solitario

Sin lugar a duda, si hay alguien que conoce la soledad en los mercados financieros, son los banqueros centrales.

Se sienten incomprendidos y se encuentran presionados para llevar a cabo una política monetaria laxa, tanto por parte de los políticos como por los inversores. En este escrito vamos a explicar porque llevamos años defendiendo que la política monetaria iba a ser menos laxa de lo que descontaba y sigue descontando el mercado.

Por un lado, los políticos gobernantes, con la vista puesta en el corto plazo (elecciones y encuestas), presionan para que una política monetaria laxa estimule la economía y sustituya, muchas veces, duras decisiones políticas más difíciles de entender por parte de los ciudadanos, pero que a medio plazo favorecerían el crecimiento económico y la estabilidad financiera.

Ejemplos a lo largo de la historia hay varios. En casa, vimos como entre 2002 y 2006, años en que las economías periféricas sufrían un gran calentón, el gobernador del BCE Jean-Claude Trichet mantuvo los tipos en el 2% o por debajo, ante las presiones de Gerard Schröder (con Alemania terminando de digerir la reunificación) y Jacques Chirac (ante el anémico crecimiento francés). Curiosamente, cuando llego la crisis financiera tardó demasiado en reaccionar a la baja.

Un ejemplo caricaturizado de esta situación es la Turquía de Erdogan. Desde el año 2019 ha tenido 6 gobernadores centrales, intentando resistir la presión del presidente Erdogan de tipos bajos, con la correspondiente inflación disparada y desplome de la lira turca.

Por ello, resulta inquietante las presiones que ejerce el señor Trump sobre la Reserva Federal para agresivas bajadas de tipos. Ello pone en un brete a la FED y su independencia, ya que cualquier bajada (aunque sea razonable) puede ser vista como una injerencia política con la correspondiente pérdida de credibilidad, uno de los grandes activos de los bancos centrales de los países desarrollados garantizada por ley.

Por otro lado, los inversores buscan esa política monetaria laxa pensando en ganancias a corto plazo en mercado, sin tener en cuenta muchas veces la necesidad de una visión a más largo plazo y la necesaria estabilidad económica y financiera.

Desde Welcome AM venimos defendiendo hace tiempo que la política monetaria iba a ser cauta, porque hemos entrado en un ciclo distinto de inflación y los banqueros centrales todavía no tienen claro el rango en que nos movemos.

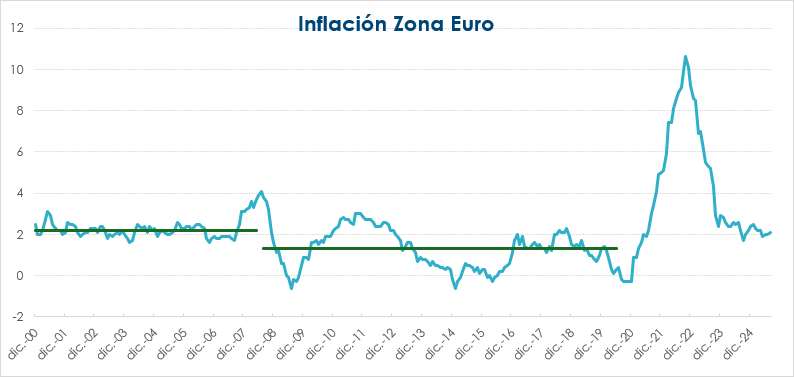

Como vemos en el gráfico superior, en este siglo hemos vivido dos ciclos distintos de inflación y estamos entrando en el tercero. En el primer ciclo, que acaba con la crisis financiera de 2008, estamos en una situación normal con una inflación del 2,2%.

Desde la crisis financiera hasta la pandemia vemos la caída de la inflación a un nivel medio de 1,3%. Ello es debido a múltiples factores, muchos de los cuales permanecen. Fundamentalmente la triple D, deuda, demografía y digitalización.

Vimos como toda la deuda generada desde principios de siglo, más la necesaria para salir de la crisis de 2008, cortó de raíz muchas posibilidades de política fiscal expansiva por parte de los estados, y el proceso de desapalancamiento de particulares y empresas nos llevó a una menor inversión.

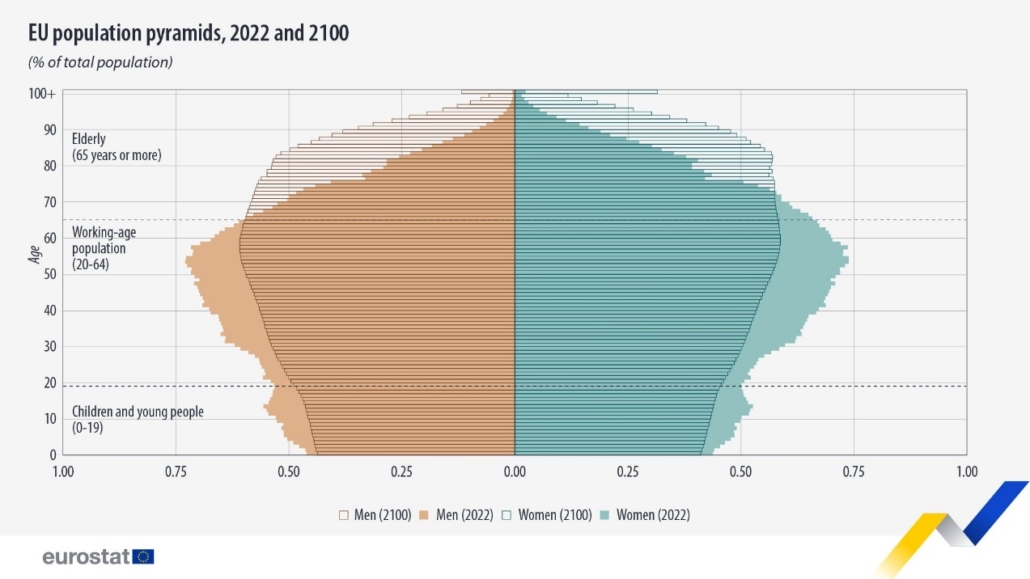

A ello se sumó en los países desarrollados una demografía claramente deflacionaria en diversos aspectos.

Por un lado, se produce una inversión de las pirámides demográficas con un fuerte envejecimiento de la población, lo que conlleva un retraso en la transmisión de la riqueza con consecuencias en un menor consumo e inversión. Sería acertado para el crecimiento, el incentivar con fuertes deducciones o exenciones por parte de los estados la transmisión de padres a hijos de la riqueza en edades cercanas a los 30 años (de los hijos se entiende), edad en la que se va a producir un fuerte consumo e inversión.

Por otro, el auge de la inmigración produjo grandes movimientos demográficos que ayudaron a contener los aumentos salariales con su correspondiente tope a la inflación salarial y a la transmisión de ésta. Otros dos aspectos ayudaron a contener la inflación salarial desde el punto de vista demográfico: la culminación del proceso de incorporación de la mujer a los mercados laborales en los países desarrollados, y la culminación también, de la incorporación a las cadenas de producción globales de los países de Europa del Este. Además, hay que entender estas situaciones como complementarias, en el sentido de que mientras la inmigración contenía la inflación salarial en los trabajos de baja cualificación, la incorporación de la mujer al mercado laboral y de los países del este de Europa ayudaba a contener los salarios de alta cualificación.

Otro aspecto a tener en cuenta fue la digitalización y automatización. Todos en la vida diaria experimentamos la caída de los precios de bienes y servicios que consumimos gracias a la digitalización y automatización…..viajes, prensa, ropa…

Una fecha fundamental para la historia económica y geopolítica de este siglo será el 11 de diciembre de 2001, día en él que China se incorpora a la Organización Mundial del Comercio, con todo lo que conlleva en el ámbito político, y a medida que crecía su integración en el comercio mundial, la caída de inflación que suponía en las cadenas mundiales de producción.

Como comentábamos, todos estos factores llevaron a niveles anormalmente bajos de inflación hasta la pandemia.

Con las brutales y necesarias políticas fiscales y monetarias que se aplicaron para luchar contra la pandemia, sumado a otros factores (algunos previos), este régimen de inflación salto por los aires.

En el fondo era una inflación querida, pero claramente se descontroló (es difícil meter al genio en la botella). Era querida porque, con todo el endeudamiento que tuvieron que asumir los estados para hacer frente a la pandemia, era más fácil diluir el endeudamiento con inflación que pagar las deudas. Ya lo hizo Estados Unidos al salir de la II Guerra Mundial.

A todas estas políticas se sumaron otros aspectos: la fragmentación de la globalización, los populismos, la descarbonización y los conflictos geopolíticos.

Respecto a este ultimo punto, evidentemente la guinda fue la guerra de Ucrania. Todos vimos como afectó a materias primas energéticas agrícolas…, pero en un mundo cada vez más bipolar vemos como pueden ir surgiendo conflictos en distintos puntos del globo.

Para nosotros, el factor más importante es la fragmentación de la globalización. Estamos asistiendo a como el mundo se va fragmentando y enfrentando en distintos bloques geopolíticos. Este movimiento comenzó en la primera presidencia del presidente Trump cuando declaró a China su enemigo geopolítico, no sólo comercial como algunos pensaban. Pero no es achacable al señor Trump, ya que claramente es la idea que subyacía en las altas esferas de Estados Unidos. De hecho, cuando ascendió al poder el presidente Biden, siguió viendo en China su rival global, probablemente, con razón. Pero esta fragmentación ha ido mas allá de lo que nosotros pensábamos, ya que no contábamos con que el señor Trump, con su guerra de aranceles, creará una fragmentación mayor en el mundo occidental, y con países que, acudiendo a términos de la guerra fría, podríamos denominar no alineados.

Además, esta fragmentación de la globalización hay que tener en cuenta que nos es solo geopolítica. Con la pandemia y otro caso, como fue el bloqueo del Canal de Suez por el accidente del buque Evergreen, las empresas sufrieron muchísimo para conseguir sus suministros para poder continuar con su actividad. Ante esta tesitura parece lógico que muchas empresas se replantearan sus estrategias de producción y repatriaran desde China a países vecinos gran parte de su producción. En el caso de Estados Unidos esa repatriación se hizo a Méjico y en el caso de Europa al norte de África, o si requería mayor valor añadido a los países del este de Europa y mediterráneos.

Evidentemente, toda esta fragmentación de la globalización, tanto geopolítica como empresarial, desemboca en mayores costes y precios.

Otros dos puntos que contrarrestan la triple D y tiran de la inflación al alza son los populismos y la descarbonización.

Todos vemos como un punto esencial de la agenda política actual en los países desarrollados es la inmigración. Y asistimos a debates absolutamente ideologizados sin muchos fundamentos racionales. Evidentemente, en los países desarrollados la inmigración es necesaria, lo que es muy complicado es la decisión de como se gestiona y se produce la integración social de esos inmigrantes. Probablemente sea el punto de gestión más difícil por parte de cualquier gobierno, sea del espectro político que sea. Lo que si está claro es que no tiene una solución sencilla y si creas una barrera total se producirá una alta inflación salarial, especialmente en ciertos trabajos de bajo valor añadido que los nacionales no quieren realizar. Por ello es muy importante analizar las políticas migratorias en los países donde partidos con cierto matiz populista pueden o han accedido al poder.

Respecto a la descarbonización, parece clara la dirección ante los fenómenos meteorológicos extremos que padecemos. Lo que habrá que manejar son los tiempos y la velocidad a la que se produce ese proceso, y explicar a la población los costes económicos y sociales que conlleva. La Comisión Europea ya se arrepiente, y trata de paliar, la excesiva velocidad que ha querido aplicar a la transición al coche eléctrico, con gran perjuicio para los fabricantes y el empleo europeo. Evidentemente hay que hacer fuertes inversiones en electrificación, reducción de emisiones… que en los próximos años conllevará un incremento de costes y por lo tanto, de precios en la mayoría de los sectores.

Todos estos factores contrarrestan la triple D, lo que hace que los Bancos Centrales no tengan todavía muy claro el régimen de inflación en el que nos encontramos. Y por ello, en una situación prácticamente de pleno empleo como han tenido hasta ahora, se han mostrado cautos. Habrá que ver como reacciona la Reserva Federal ante el enfriamiento de la situación laboral en EE.UU que ha empezado a salir a la luz con los datos de este verano. Pero, por todo lo expuesto anteriormente, pensamos que su respuesta va a ser mucho más cauta de lo que descuenta el mercado.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!