El Bueno, el Feo y el Malo.

Hace unos días leía un artículo sobre la fuerte recuperación de los mercados financieros tras la ola TRUMP, y hacia el símil con el “efecto loto”, que se usa para describir superficies superhidrofóbicas: las gotas de agua prácticamente no se quedan en la superficie, sino que resbalan y se llevan la suciedad con ellas. Al igual que el agua sobre una hoja de loto, muchas de las incertidumbres parecen deslizarse por los mercados de capitales sin dejar rastro. O al menos eso parece.

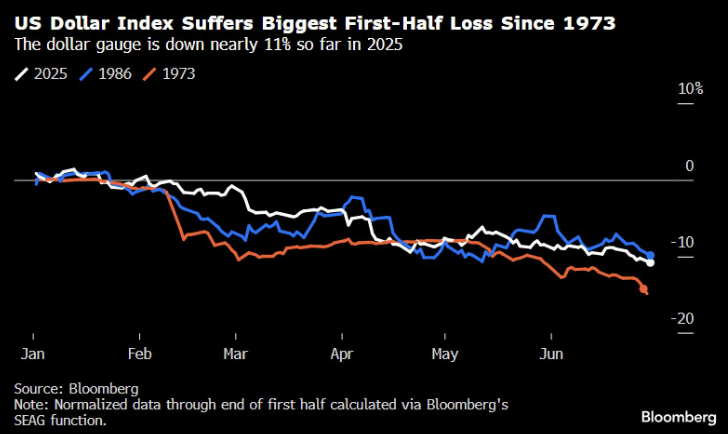

Sin embargo, el dólar si está dejando rastro en las carteras globales. En la memorable película del Oeste, el Bueno, el Feo y el Malo, y siguiendo con las semejanzas con los mercados financieros en lo que llevamos de 2025, el Bueno sería la renta variable europea, el Malo las pequeñas compañías americanas, y claramente el Malo está siendo el billete verde. El dólar pierde más de un 13% este año 2025, sufriendo sus mayores pérdidas desde 1973. El dólar se desplomó un 14,4% frente al franco suizo, un 13,8% frente al euro y un 9,7% frente a la libra. Las monedas de los mercados emergentes también se recuperaron, registrando algunas de sus mayores ganancias en años.

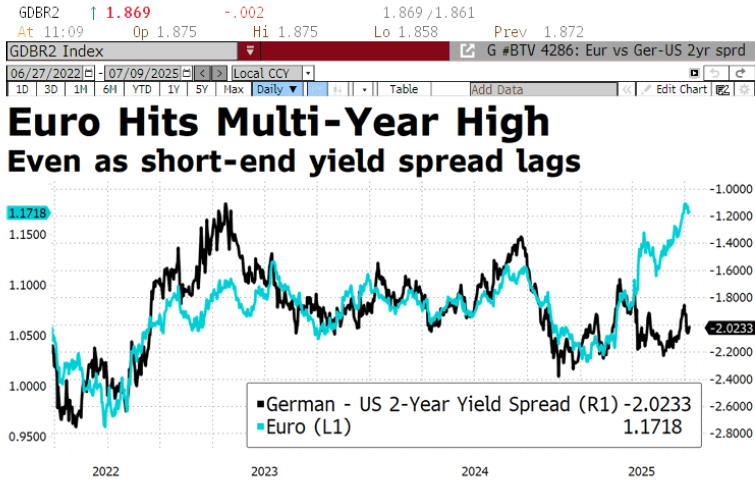

Desde un punto de vista fundamental y financiero no tiene mucho sentido, por que como se puede ver en el gráfico adjunto, los diferenciales de tipos de interés son un indicador probado y concluyente, que solía explicar los cruces de las divisas. ¿Qué lo guía entonces? Probablemente el riesgo fundamentalmente político, incertidumbre en torno a las políticas de Trump, la calidad institucional de EE.UU., la independencia de la FED, y cierta preocupación por la senda fiscal.

El USD se tambalea cerca de su mínimo del ciclo, y se está moviendo a un ritmo diferente.

Como hemos señalado, factores políticos sin duda subyacen en este movimiento. En los primeros 6 meses del año, la administración Trump ha mostrado claramente sus verdaderos colores.

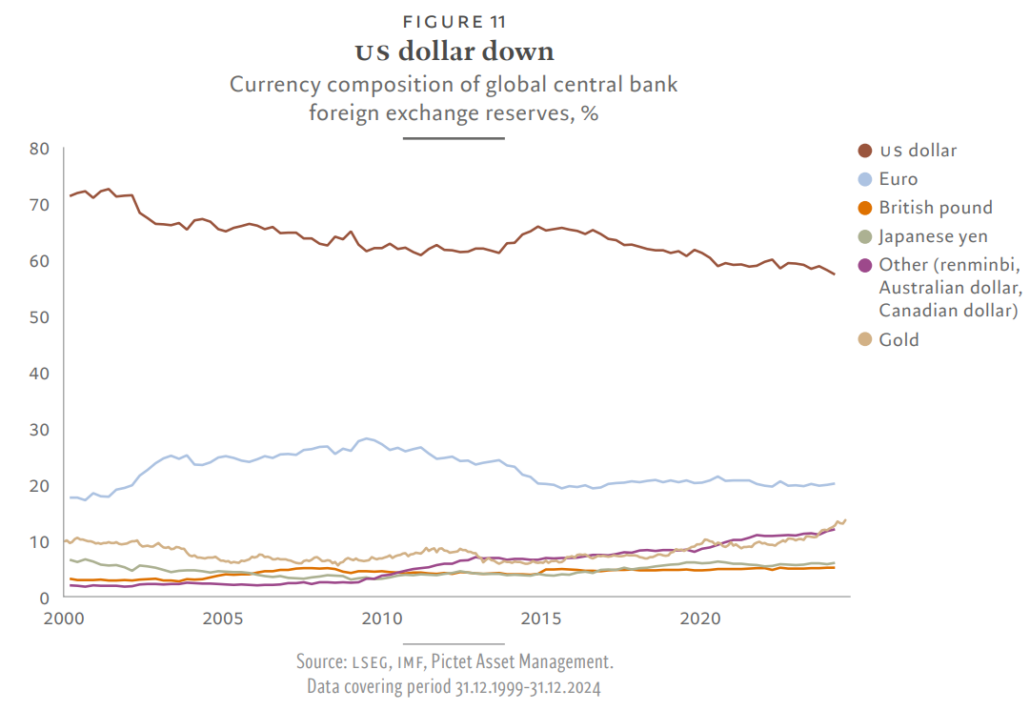

Cuando tanto el dólar, como el oro, dos de los activos de reserva más importantes del mundo, ya no están anclados por diferenciales de tipos o tasas reales, algo está pasando. Ese algo es un nuevo orden mundial multipolar en el que los bancos centrales distribuyen sus reservas para evitar estar ante una sola fuerza. El resultado es una disminución de la proporción de dólares estadounidenses entre las monedas de reserva y un aumento en el valor del oro, y otras divisas, tal y como se puede ver en gráfico adjunto.

Dejando a un lado la geopolítica, dado el reajuste de los tipos de los últimos tres años, los inversores extranjeros tienen ahora una abundancia de opciones a la hora de invertir sus reservas.

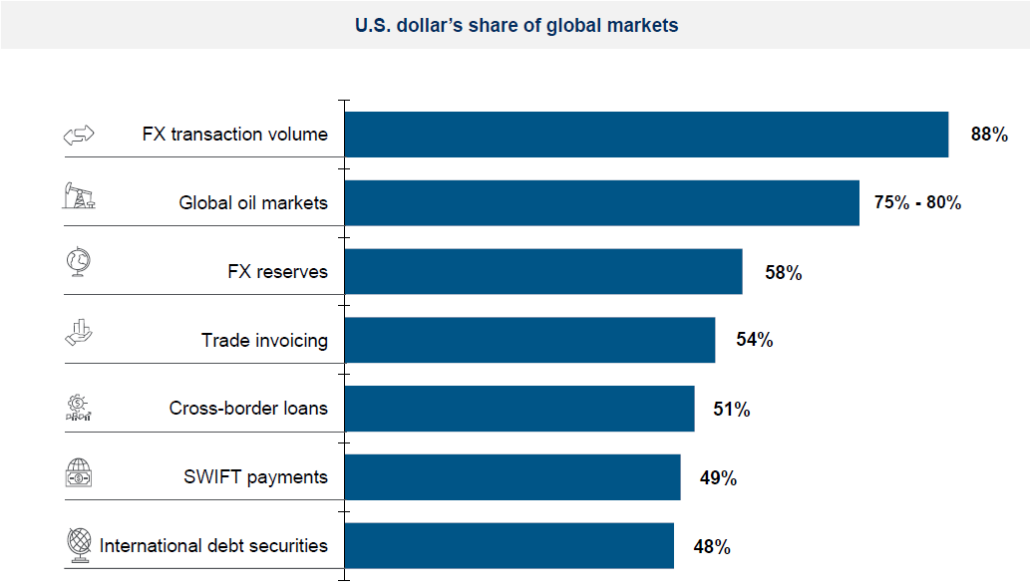

El menú se ha ampliado y ahora hay muchas más alternativas. Por lo tanto, el rol del dólar como principal divisa mundial en los mercados financieros se está desacelerando de forma suave pero constante.

En los mercados financieros, el dólar sigue mantenido su estatus, aunque debilitándose. Un cambio a favor del dólar, y que debemos de valorar por su posible impacto en el sistema financiero global ha sido el uso de swaps de divisas entre instituciones financieras, que se ha más que duplicado desde 2009, según el Banco de Pagos Internacionales. Si bien estos instrumentos mejoran la liquidez global del dólar, también ilustran la importancia del dólar estadounidense en las finanzas transfronterizas, ya que las instituciones toman y prestan en dólares sintéticamente a través de los mercados cambiarios.

Por lo tanto, tengamos en cuenta que la posible pérdida de la excepcionalidad del dólar es un proceso lento, y para que otras divisas como el euro, puedan sustituirlas como moneda de reserva global, como apunto en Financial Times Christine Lagarde, primero debemos abordar nuestras propias deficiencias.

Fuente: Pimco

¿Qué podemos esperar del dólar a futuro? Para intentar sacar una conclusión debemos de entender la agenda política de la nueva administración americana.

La agenda económica general se basa en la idea de que el dólar estadounidense es demasiado fuerte porque, según el propio TRUMP, los países extranjeros han «estafado a Estados Unidos» durante décadas.

Solo hay tres formas de solucionar esto: 1) EE.UU. debería consumir menos, por lo tanto, no ofrecer la demanda necesaria para que los países exporten mucho; 2) Los papeles deben invertirse, y los países extranjeros deben participar en grandes inversiones fiscales e impulsar la demanda interna; 3) EE.UU. debilita unilateralmente al dólar estadounidense tanto que actúa como el propio mecanismo de reequilibrio. Las opciones 1 y 2 son muy difíciles de lograr, y por eso la administración Trump ha recurrido a la opción 3: un debilitamiento unilateral del dólar estadounidense a través de aranceles, ataques a la independencia de la Reserva Federal e inyecciones de incertidumbre importantes para los inversores extranjeros.

Si añadimos la persistencia en EE.UU de «déficits gemelos», es decir, la combinación de un déficit presupuestario y un desequilibrio externo, se ejerce una presión adicional a la baja sobre el dólar. En particular, el desequilibrio externo se debe al exceso de consumo, reflejado en un ahorro insuficiente. La baja tasa de ahorro se está volviendo problemática en un momento en que las necesidades de financiación son significativas para abordar las transiciones económicas. Por lo tanto, será más difícil para Estados Unidos atraer ahorro externo, ya que los países financieros (en particular, Europa) ahora necesitan sus ahorros para financiar sus propias transiciones.

Fuente WSJ

Esta situación está repercutiendo en los mercados financieros a la hora de tomar decisiones. Hoy, el diferencial entre el bono soberano americano y el alemán a 2 años está cercano al 2%, mientras que el coste de cobertura de la divisa es del 2.3%. No sale a cuenta, siendo consciente de que no es cobertura perfecta por plazo en la divisa. Y lo mismo sucede para los americanos, pero al contario. La cobertura cambiaria se ha convertido en una fuente de ingresos, especialmente al convertir bonos de la eurozona en dólares estadounidenses. Por ejemplo, los bonos gubernamentales a 10 años de Francia o España ofrecen más ingresos con cobertura cambiaria que el crédito estadounidense con grado de inversión, con rendimientos superiores al 5%.

¿hasta dónde puede debilitarse el dólar?

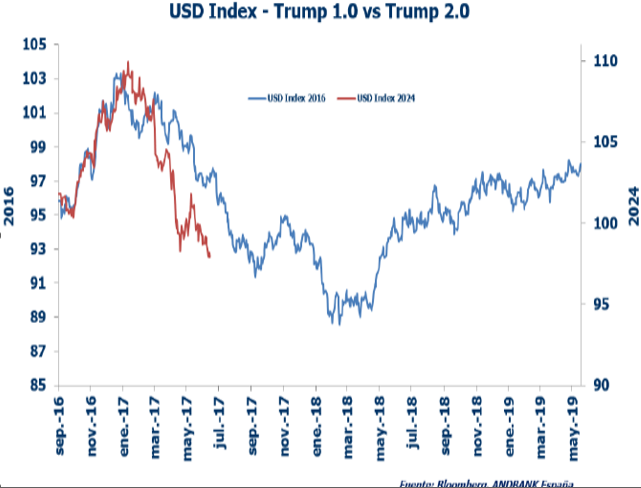

Si miramos hacia atrás, vemos mucho paralelismo entre el comportamiento del dólar en este mandato de Trump vs el primero, y por tanto margen a depreciaciones adicionales.

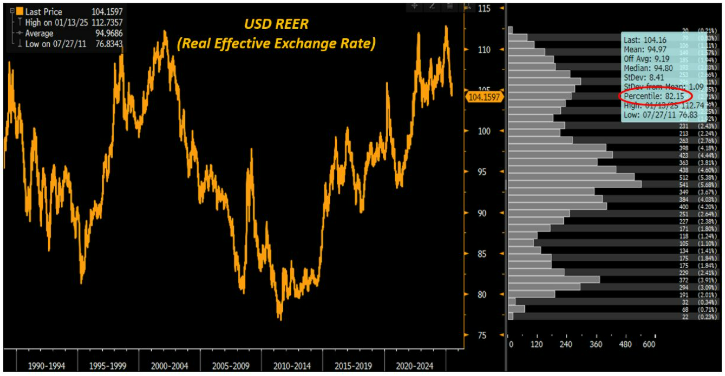

Pero quizás más estructural y relevante, resulte un análisis del dólar en términos de tipo de cambio efectivo real (REER). El REER es una métrica simple de valoración de divisas que analiza la moneda frente a una cesta de pares, y también tiene en cuenta la inflación. La idea es simple: el nivel justo de un par de divisas en el que no permite ninguna diferencia en el verdadero precio subyacente de un bien vendido en cualquiera de los dos países (como postulan la Paridad del Poder Adquisitivo y la Ley del Precio Único). El siguiente gráfico muestra la valoración del REER (tipo de cambio efectivo real) para el dólar estadounidense desde hace 40 años. Según este modelo, el USD sigue estando un 10%+ sobrevalorado.

Si pensamos que la posible depreciación adicional se producirá por etapas. El actual movimiento ha sido muy fuerte. El ajuste del dólar se distribuirá en el tiempo, teniendo en cuenta que los ciclos de apreciación y depreciación anteriores han abarcado varios años, como se puede observar en el gráfico adjunto, desde el origen del euro. En comparación con el máximo de enero de 2025, el dólar ha caído casi un 12%. Sin embargo, si tomamos como referencia el régimen de oscilaciones del dólar desde 2023, la caída es más moderada, situándose en torno al 6%. El indicador de la primera pausa en esta tendencia bajista serán las posiciones especulativas, que indicarán un riesgo de desvanecimiento, o al menos, un riesgo asimétrico

Por lo tanto, aprovecharíamos para cubrir parte del riesgo que se tenga en dólar en ese movimiento que esperamos se produzca y que tenga suelo en niveles cercanos a 1,12$/€, y con techo en niveles cercanos al 1,22$/€.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!