Guía para entender cómo tomamos las decisiones de inversión en renta variable

“Solo aquellos que han aprendido el poder de la contribución sincera y desinteresada, experimentan la alegría más profunda de la vida: la verdadera realización.” Tony Robbins

Value y Growth son las dos filosofías de inversión más conocidas, pero no las únicas. En medio de ellas se encuentra el quality investment o inversión en calidad, que busca inversiones con un retorno en capital muy alto.

Hoy vamos a tratar de explicar cómo tomamos las posiciones en el fondo WAM High Conviction y poner ejemplos concretos de inversiones del fondo.

Invertir supone destinar una parte de nuestro dinero a adquirir activos con la expectativa de que aumenten su valor a lo largo del tiempo, generen ganancias y nos haga incrementar nuestro patrimonio.

La inversión supone el análisis de mucha información económica y de estados financieros de empresas y sectores, y la toma de decisiones posterior basadas en el estudio, la experiencia y el juicio.

La mayoría de los inversores buscan aquella frase que dijo Albert Einstein hace muchas décadas: “El poder de la capitalización compuesta es la octava maravilla del mundo”. ¿Qué mejor manera hay de obtener la capitalización compuesta de nuestro patrimonio que invirtiendo en aquellas compañías que a su vez cumplen en su propia cuenta de pérdidas y ganancias la capitalización compuesta de sus beneficios?

¿Qué es la inversión quality?. El ROCE hace el cariño

La inversión quality (también conocida como «quality investing» o inversión en calidad) es una estrategia que consiste en seleccionar empresas que destacan por sus sólidos fundamentos financieros, ventajas competitivas sostenibles y capacidad de generar rentabilidad de forma consistente a largo plazo.

El principio básico de la inversión es que las cotizaciones y valoraciones de una empresa son el reflejo del comportamiento y tendencia de sus beneficios. Y es que la valoración de una empresa es el descuento de sus futuros beneficios y generación de caja.

Todas las filosofías de inversión tratan de encontrar aquellas compañías que, a juicio del inversor, están siendo infravaloradas por el mercado. En otras palabras, buscan compañías cuyo valor intrínseco (el valor real de la empresa basado en sus activos, ganancias y perspectivas futuras) es superior al precio actual de sus acciones en el mercado.

La diferencia radica en el acercamiento a la valoración. Así, el Value Investing se centra en invertir en aquellas empresas cuyas valoraciones sean baratas, con la expectativa de que el mercado eventualmente reconozca su verdadero valor y el precio de las acciones aumente.

«El precio es lo que pagas, el valor es lo que recibes”. Warren Buffett.

El Growth Investing busca aquellas compañías con mayor crecimiento y que la continuidad del crecimiento futuro demuestre que el mercado infravaloraba los beneficios actuales.

Finalmente, el Quality Investing busca aquellas compañías de mayor calidad que mantengan un crecimiento rentable en el futuro.

Los inversores que siguen esta estrategia no necesariamente buscan gangas (como sí sucede en el value investing), sino empresas que justifiquen su valoración por su solidez estructural. Es común entre gestores institucionales y se encuentra integrada en muchas estrategias multifactoriales.

Características principales de la inversión quality

«Investors are scared and loaded, and this should be very encouraging for stock investors!» – James Paulsen

“No amount of evidence will ever persuade an idiot” Mark Twain.

Empresas líderes en su sector: Normalmente se trata de compañías que ocupan posiciones dominantes en el mercado, con alta cuota, muchas veces actuando en situaciones de oligopolios o monopolios.

Ventajas competitivas fuertes: Cuentan con barreras de entrada difíciles de superar para la competencia, lo que les permite mantener su posición y márgenes elevados.

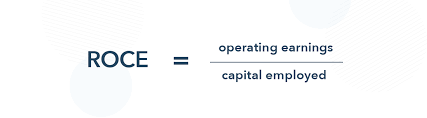

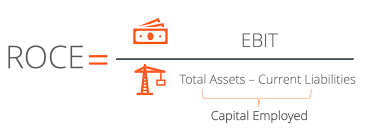

Solidez financiera: Presentan balances robustos, bajo endeudamiento y una gestión eficiente del capital. Se valoran indicadores como alto retorno sobre el capital propio (ROE), retorno sobre el capital empleado (RoCE) y crecimiento estable de las ganancias con el tiempo.

Capacidad de generar flujos de caja: Son compañías que generan caja de forma constante y eficiente, lo que les permite reinvertir y crecer de manera sostenida.

Estabilidad a lo largo del tiempo: Suelen mostrar resultados consistentes, resistiendo mejor las crisis y periodos de volatilidad que otras tipologías de empresas.

¿En qué se diferencia de otros estilos de inversión?

“La historia nunca se repite. El hombre siempre lo hace.” Voltaire

Value Investing Busca empresas infravaloradas respecto a su valor contable o intrínseco.

Growth Investing Prioriza empresas con altas tasas de crecimiento de beneficios futuros.

Quality Investing Selecciona empresas rentables, con ventajas competitivas y estabilidad financiera, independientemente de su valoración o crecimiento extremo.

Beneficios y limitaciones principales

Beneficios:

Retornos superiores a medio y largo plazo respecto a otros estilos.

Mayor resiliencia ante crisis y entornos volátiles.

Permite beneficiarse del interés compuesto apostando por empresas que generan valor continuo. El famoso compounding

Limitaciones:

Puede no aprovechar caídas rápidas del mercado.

Exige analizar y conocer bien los negocios para identificar las verdaderas empresas “quality”.

En resumen, la inversión quality es una estrategia centrada en empresas de elevada calidad, capaces de ofrecer retornos superiores de manera consistente, gracias a su fortaleza financiera y su posición competitiva sólida.

“Si no tienes nada en juego, puedes sobrevivir equivocándote toda tu vida” – Nassim Taleb

“La creatividad es la inteligencia divirtiéndose.” Albert Einstein

«Los pesimistas suenan inteligentes. Los optimistas ganan dinero.” – Nat Friedman

¿Se pueden combinar?

Sí. Algunos inversionistas buscan empresas de alta calidad a precios razonables («Quality at a Reasonable Price», o QARP), un enfoque intermedio entre value y quality o GARP también.

Entre la inversión en valor y la inversión en crecimiento se sitúa la inversión GARP o Growth At a Reasonable Price, que podríamos traducir como crecimiento a precio razonable.

Como su propio nombre indica, se buscan empresas de calidad, algo que viene determinado por características como; buscar empresas líderes en su sector, que tengan capacidad de fijar precios y con un RoCE alto, entre otras cosas.

¿Cómo se efectúa un análisis quality? Como tomamos las decisiones en el fondo WAM High Conviction

Los inversores en calidad buscan una serie de características en las empresas y para ello analizan variables cuantitativas y cualitativas.

Uno de los modelos más utilizados es el de las 10 reglas que Peter Seilern, inversor y fundador de Seilern Investment, incluye en su libro “Solo los mejores lo logran”. Son las siguientes

Variables cuantitativas

Crecimiento superior al promedio del sector: cuando una compañía crece por encima de la media de su sector, es que está robando cuota de mercado a la competencia. Esto es lo que ocurre con empresas como Amazon o Broadcom

Elevado crecimiento orgánico: no vale con crecer vía adquisiciones. Las empresas de calidad lo hacen de forma orgánica porque son capaces de capturar el crecimiento de su sector y de crecer por sí mismas. Piensa que estas empresas tienen todavía un componente de growth, aunque puedan ser compañías consolidadas, que es lo que ocurre de nuevo con Microsoft, que cada año aumenta sus ventas.

Baja intensidad de capital y alto retorno sobre el capital empleado (RoCE): este es un elemento clave de la inversión en calidad. Se trata de empresas que no dependen de grandes inversiones para funcionar, que es lo que ocurre en empresas industriales o automovilísticas, por ejemplo. La razón para buscar estas empresas es que, históricamente han superado en rentabilidad a las que hacen un uso más intensivo del capital. Además, las empresas quality también son muy eficientes en el uso de ese capital, capaces de obtener un alto rendimiento por cada euro que se invierte. Así consiguen crecer mucho con poco dinero.

Posición financiera sólida: esto se traduce en empresas con un nivel de endeudamiento bajo, que no tengan un alto apalancamiento porque eso supone un riesgo adicional.

Diversificación geográfica y de clientes: es una cuestión lógica. Cuando una empresa depende de unos pocos clientes, su poder de negociación es limitado y el riesgo que corre se eleva. Lo mismo ocurre con negocios focalizados en un solo país. Esta es una simple medida de control de riesgo y maximización de resultados. De nuevo, empresas como, Google o Visa cumplen estos criterios.

Variables cualitativas

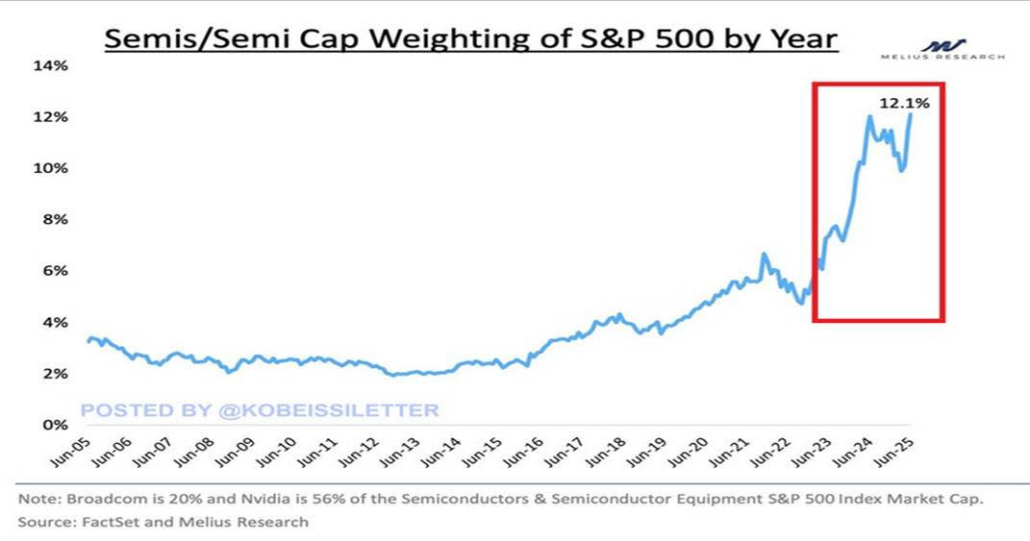

Modelo de negocio escalable: para poder conseguir buena parte de las métricas anteriores, un negocio necesita operar en mercados suficientemente grandes donde todavía no tenga una penetración grande o en un mercado que crezca de forma estructural a largo plazo. Un ejemplo actual de este tipo de mercado sería el de semiconductores.

Los semiconductores son el motor que mueven al mundo a partir de la industria electrónica, ya que contribuyen a la fabricación de una serie de dispositivos que usamos a diario como computadoras, teléfonos y relojes inteligentes, televisores, automóviles y más, todo esto a partir de un circuito integrado, también conocido como chip o microchip responde a un dispositivo electrónico muy pequeño con diferentes funciones interconectadas para realizar una función específica.

La cadena de valor de la industria de semiconductores está constituida (esencialmente) por los siguientes eslabones: diseño, fabricación, ensamble, prueba y empaque, en la cual cuenta con una etapa transversal, que es la fase de investigación precompetitiva.

Varias tendencias globales, incluyendo el auge de la inteligencia artificial, ampliarán la demanda de semiconductores y la llevará a alturas aún mayores durante la próxima década. También la electrificación de vehículos y la conducción autónoma.

Esos factores, junto con la seguridad, la sostenibilidad y los subsidios de la cadena de suministro, destacan a medida que las empresas de semiconductores se expanden a nuevos países o regiones.

Muchos operadores (y nuevos) en la fabricación de semiconductores están ampliando sus operaciones para capturar las crecientes oportunidades a lo largo de toda la cadena de valor. Eso incluye actividades relacionadas con la fabricación de obleas, el suministro químico, el empaquetado, el equipo de capital y otras áreas.

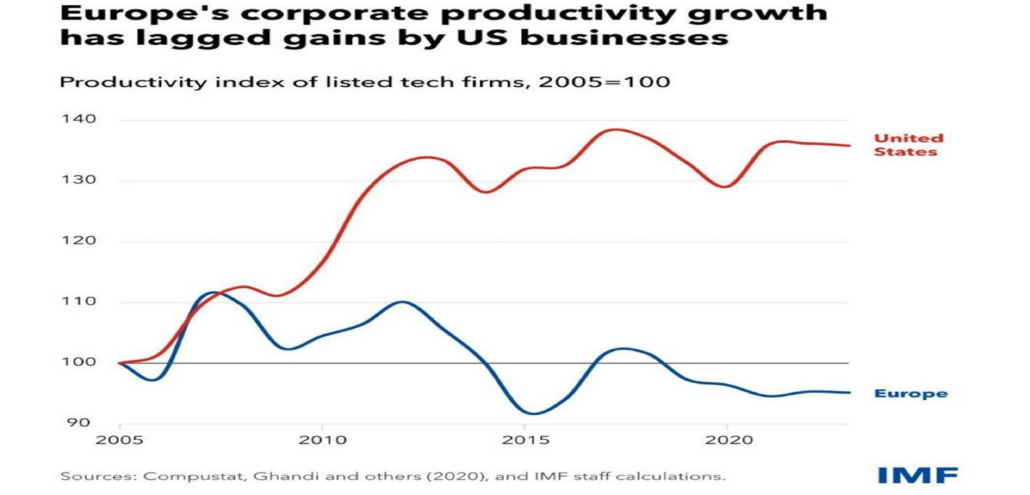

La productividad en Estados Unidos crece a un ritmo apabullante mientras que la europea está estancada. Algunos economistas creen que la brecha se explica por el capital deepening, el incremento en la cantidad de capital –recursos– que se emplea por hora trabajada. En EEUU, los recursos han aumentado con fuerza, probablemente por la mejor aplicación de las tecnologías o incluso de la Inteligencia Artificial. Cuando se da esta intensificación en el uso del capital, el trabajador tiene más herramientas y recursos, lo que dispara su productividad.

“Money makes money. And the money that money makes,makes money.” Benjamin Franklin

Liderazgo en la industria: a Seilern le gustan las empresas líderes en su sector, a poder ser que rocen el monopolio. Ser líder en la industria no siempre es sinónimo de ser la más grande, aunque muchas veces suele coincidir. Al final, la inversión en calidad consiste en invertir en lo que funciona y las empresas líderes suelen hacerlo. UN ejemplo es la inversión en MSCI

Ventaja competitiva sostenible (MOAT): aquí se deja ver parte de la influencia value en la calidad. Y es que las empresas quality deben tener algún tipo de ventaja competitiva, ese foso defensivo frente a otros participantes del sector. Aquí entran en juego cosas como la marca, su cuota de mercado, la capacidad de fijar precios, el prestigio o las barreras de entrada en el sector que opera la compañía. UN ejemplo sería Inditex

Equipo directivo excepcional: otro elemento en común con el value y del que ha hablado mucho Warren Buffett, igual que del MOAT. Un inversor en calidad se preocupa por evaluar quién está detrás de la compañía, su forma de entender la gestión y su visión.

Contabilidad transparente: esto más que una norma de calidad debería ser lo mínimo que hay que exigirle a una compañía para invertir en ella. Para un inversor quality una medida de transparencia implica que las cuentas se entiendan fácilmente, además de que exista poca distancia entre las previsiones y los resultados ajustados.

Como ya advirtieron algunos de los mejores inversores de todos los tiempos como Charlie Munger, Warren Buffet o Peter Lynch: “A largo plazo, si una empresa gana un 20% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado anual muy similar al 20% de rentabilidad anual. Y si inviertes en una compañía cuyo retorno sobre el capital es del 3% a lo largo de esos mismos 20 o 30 años, aunque pagues un precio muy barato, acabarás obteniendo un resultado muy similar al 3% de rentabilidad anual.”

Es decir, el motivo que subyace en el extraordinario comportamiento de aquellas compañías de mayor calidad en el largo plazo en contraposición al resto de estrategias es la capacidad de las compañías de invertir a tasas de retorno muy por encima de su coste de capital. Por lo que es el RoIC o Retorno sobre el Capital, la variable más importante en el análisis de cualquier negocio e inversión.

Características de las empresas de calidad

En primer lugar, el inversor en calidad busca negocios fáciles de entender que aporte seguridad en la tesis de inversión y así evitar errores emocionales cuando inevitablemente los mercados tengan correcciones que pueden llegar a ser significativas.

En segundo lugar, se invierte en aquellas empresas que tengan una situación competitiva ventajosa y cuyas barreras de entrada sean lo más altas posibles.

En tercer lugar, se buscan compañías que operen en negocios cuya demanda sea creciente en el futuro más predecible y que tengan una elevada recurrencia de ingresos. Estando invertido en negocios con crecimiento estructural, el tiempo corre a nuestro favor.

En cuarto lugar, estar invertidos en compañías con elevados márgenes, alta generación de caja y sin endeudamiento elimina casi por completo la inviabilidad de un negocio en periodos recesivos o pérdidas permanentes de la inversión.

Por último, no es necesario hacer cosas extraordinarias para obtener resultados extraordinarios, simplemente tenemos que ser disciplinados.

“La adversidad tiene el efecto de despertar talentos, que en circunstancias prósperas habrían permanecido dormidos.”Horacio

Take time to deliberate, but when the time for action has arrived, stop thinking and go in. Napoleon Bonaparte

Epicteto «No busques que los acontecimientos ocurran como deseas; desea más bien que sucedan como suceden y serás feliz»