Vuelven los aranceles

Todos los años se acerca mayo y en el sector sale la frase de “Sell in May and go away”, pero este 2025 no está siendo un año normal. Parece que se ha adelantado un mes. En marzo llovía como si fuese abril, y en abril los mercados caen como si estuviésemos en mayo y se cumpliese el mantra.

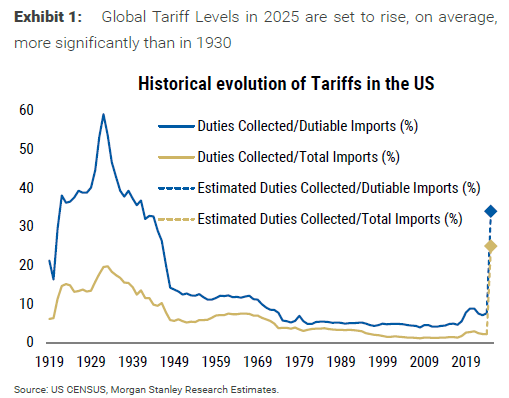

Aunque los últimos días hemos tenido un pequeño rally que nos ha hecho recuperar en bolsa la mitad de las pérdidas a nivel índice, todavía tenemos el susto en el cuerpo que nos dejaban la primera quincena del mes. Este susto empezaba el 3 de abril tras el supuesto día de la liberación americano, donde se anunciaba la imposición de aranceles a un nivel no visto desde los años 20 del siglo pasado, y con el incremento más grande de la historia.

Los aranceles a largo plazo destruyen demanda, es un impuesto al consumidor nacional, al que fuerzas a comprar productos más caros, y muchas veces de peor calidad. En ningún escenario a largo plazo crean riqueza. Los aranceles parece que es como la moda, y cada cierto tiempo vuelven. En los últimos 100 años hemos pasado por varios ciclos de aranceles.

Los aranceles de 1930: Smoot-Hawley

En 1930, Estados Unidos implementó la Ley de Aranceles de Smoot-Hawley, que aumentó los aranceles promedio del 13% al 20%, con algunos aranceles individuales alcanzando el 50%-60%. Promulgada tras el colapso bursátil de 1929, esta medida buscaba proteger a los trabajadores y las industrias manufactureras y agrícolas. Sin embargo, los resultados fueron desastrosos.

El comercio global se contrajo en más del 50%, ya que otros países respondieron con aranceles retaliatorios. Los ingresos fiscales estadounidenses, que se esperaba que aumentaran, cayeron entre 1930 y 1933, ampliando el déficit fiscal. La economía de 1930, dominada por bienes, era especialmente vulnerable, y la inversión ya había disminuido antes de los aranceles, lo que agravó la recesión.

En comparación, los aranceles de 2025, que elevan los aranceles promedio de 3% a más de 20%, representan un aumento más pronunciado. Sin embargo, la economía actual, más diversificada y liderada por servicios, parte de una base más sólida, lo que podría mitigar algunos riesgos, aunque persisten amenazas de desaceleración económica.

La recuperación del comercio tras 1930 comenzó con la Ley de Aranceles Recíprocos de 1934, que permitió al presidente negociar acuerdos bilaterales para reducir aranceles. Esta legislación facilitó la estabilización del comercio global, aunque reconstruir las relaciones comerciales tomó años debido a la complejidad de las negociaciones.

La era de la globalización

Tras la Segunda Guerra Mundial, el Acuerdo General sobre Aranceles y Comercio (GATT) estandarizó los aranceles y sentó las bases para el comercio libre. La Ronda de Uruguay (1986-1994), con la participación de 123 países, redujo significativamente los aranceles y dio lugar a la creación de la Organización Mundial del Comercio (OMC) en 1995. La incorporación de China a la OMC en 2001 impulsó su revolución manufacturera, consolidándola como líder en producción global.

Durante este período, los aranceles globales cayeron del 14% en 1990 al 5% en 2006, mientras que el comercio creció a una tasa anual del 6,7%, contribuyendo al crecimiento del PIB global. Los mercados desarrollados lideraron la reducción de aranceles, pero la tendencia hacia el libre comercio fue universal, fortaleciendo las cadenas de suministro globales.

Los aranceles de 2018

En 2018, durante la primera administración de Donald Trump, Estados Unidos impuso aranceles a China bajo las Secciones 201, 232 y 301 de la Ley de Comercio de 1974, cubriendo dos tercios de las importaciones chinas. Estas medidas respondían a preocupaciones sobre transferencia forzada de tecnología, robo de propiedad intelectual y prácticas comerciales desleales.

El Acuerdo de Fase Uno de 2020 buscó reducir tensiones, con China comprometiéndose a comprar 200 mil millones de dólares adicionales en bienes estadounidenses. Sin embargo, la interdependencia con China persistió debido a su dominio en la manufactura.

Aranceles en 2025

Ahora con la vuelta de Trump, los aranceles han vuelto, y esta vez no solo para China sino para prácticamente todo el mundo.

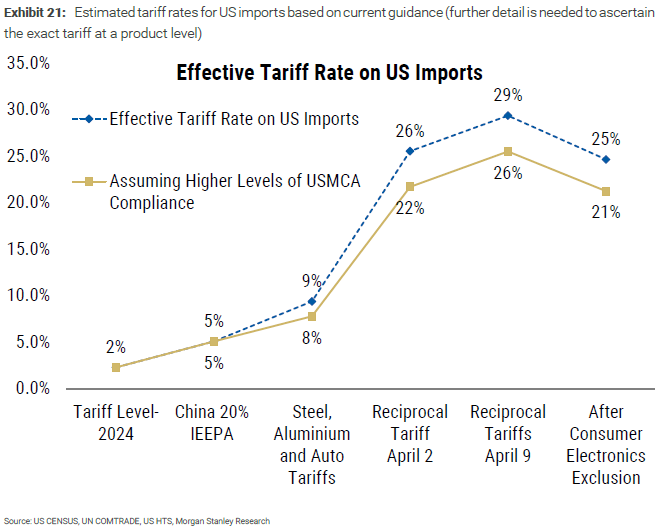

En 2025, Estados Unidos ha implementado aranceles que elevan la tasa promedio de 3% a más de 20%, el aumento más rápido en un siglo.

Los nuevos aranceles estadounidenses de 2025 incluyen:

Un arancel del 10% sobre importaciones chinas, implementado el 1 de febrero de 2025, bajo el Acta de Poderes Económicos de Emergencia Internacional (IEEPA).

Aranceles del 25% sobre Canadá y México, anunciados el mismo día pero suspendidos posteriormente.

Aranceles específicos por país, inicialmente ad valorem, reducidos a un arancel plano del 10% el 9 de abril de 2025. Esta arancel se mantendrá en estos niveles durante 90 días dando plazo a acuerdos bilaterales entre los países y Estados Unidos.

Algunas exenciones han moderado la tasa efectiva, pero la situación sigue siendo dinámica debido a negociaciones y presiones políticas.

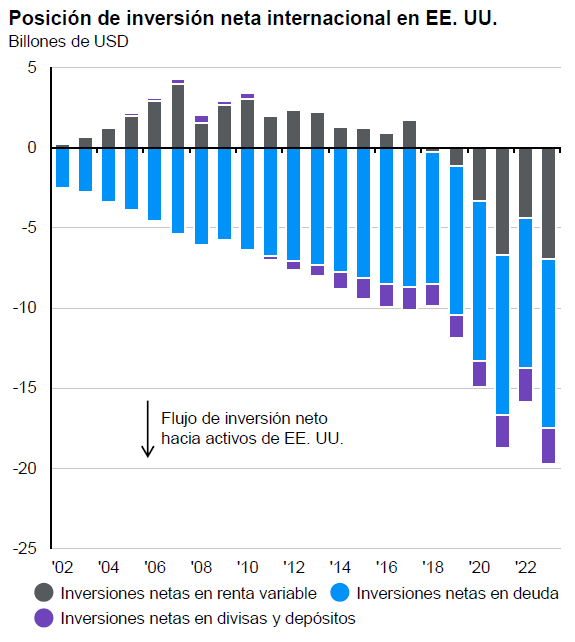

En las caídas provocadas por el culebrón de los aranceles no ha habido donde esconderse. Todos los activos excepto el oro se han visto afectados. Han caído las bolsas de todos los países. Repuntaba la volatilidad. El crédito que estaba bastante caro ha ampliado. La deuda a largo plazo americana experimentaba la mayor subida de rentabilidad en una semana de la historia. Como broche final, el dólar estadounidense se ha depreciado contra el resto de divisas. Cae en el año un 10% contra el Euro. Tradicionalmente el dólar actúa como activo refugio en crisis y se aprecia en momentos de tensión en los mercados, mientras que esta vez ha cedido a la vez que los mercados, perjudicando a los inversores internacionales que invierten en Estados Unidos. A diferencia que las bolsas, el dólar no ha recuperado casi en este rebote.

La caída del dólar es uno de los hechos que más nos han llamado la atención. Con la entrada en vigor de los aranceles se esperaba que la inflación repuntase en Estados Unidos, reduciendo las bajadas de tipos, y se apreciase la divisa por el diferencial de tipos. Pero no ha sido así. La imposición de aranceles a todos los países, y el mensaje de Trump como un matón amenazando a sus socios ha provocado que los inversores dejen de confiar en Estados Unidos como economía de referencia y hayan repatriado sus capitales.

Esta sobre ponderación del mercado americano en los inversores internacionales es la que ha provocado el ya casi olvidado excepcionalismo americano del que se hablaba mucho a finales de 2024 y principios del 2025, y que ha hecho que los valores americanos pesasen en el MSCI World más del 70%.

¿Qué pensamos en Welcome AM?

En Welcome AM pensamos que la situación macroeconómica ha cambiado. El sentimiento, tanto de los consumidores como de los CEOs se ha deteriorado. Parte del daño está hecho, pero todavía no es irreversible. Si los problemas con los aranceles se resuelven o suavizan pronto, la situación se puede estabilizar, pero de no ser así se pueden cargar gran parte del crecimiento previsto para el año. Cuanto más dure la situación de incertidumbre peor para la economía.

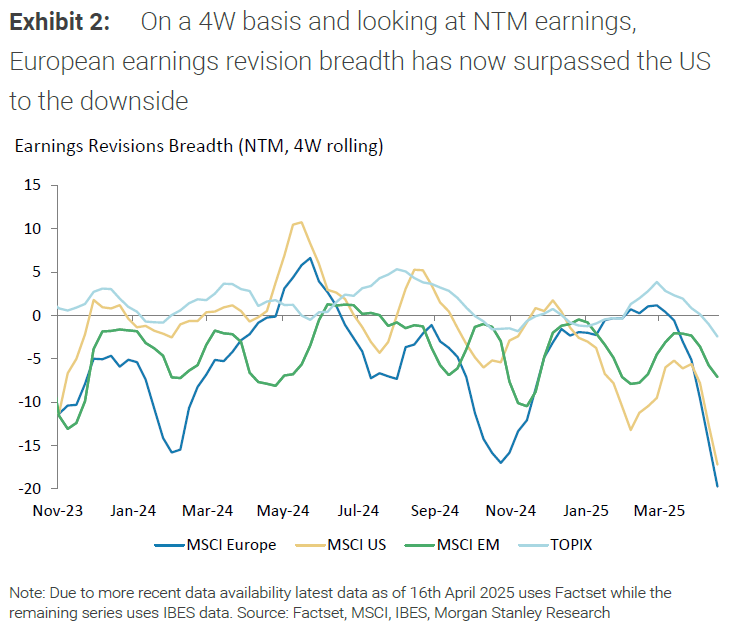

La apreciación del euro contra el dólar va a tener más implicaciones. Un Euro más fuerte va a provocar una menor inflación, y va a dar mayor certeza a las bajadas de tipos del BCE. En el ámbito empresarial un dólar débil va a favorecer la exportación de las empresas americanas, que venden fuera la mitad de sus productos y servicios, y que al trasladar los beneficios internacionales a la divisa americana las compañías ganen más, mientras que perjudica a las compañías europeas, que tienen aproximadamente un cuarto de las ventas en Estados Unidos.

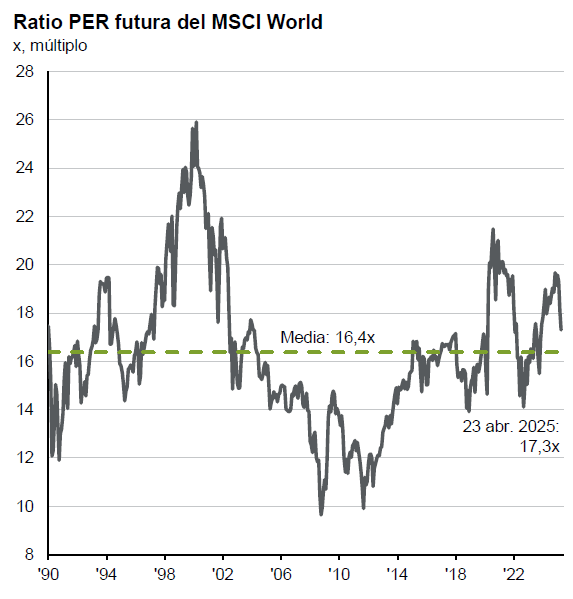

Estas revisiones de beneficios están empezando y todavía no pueden revisarse más a la baja, Por ahora la caída ha provocado un derating del múltiplo, que era muy exigente y estaba casi cotizando a la perfección. Cuando se produzcan las revisiones a la baja podemos volver a ver caídas en las bolsas para ajustar los múltiplos.

Por todo esto en Welcome estamos aprovechando los rebotes del mercado para reducir el peso en renta variable en las carteras. No esperamos unas caídas como las de principios de mes, pero podemos tener más sustos en el corto/medio plazo. Creemos que los riesgos están fundamentalmente a la baja.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!