Avalancha de papel

Después de una semana marcada por los anuncios de Merz, dentro de un gobierno de gran coalición, de su intención de aumentar el gasto fiscal y como consecuencia una subida de las tires de los bonos alemanes (gráfico a continuación), queremos analizar cuáles han sido los mayores planes fiscales que se han llevado en la historia a modo de comparación.

Mucho se habla en los mercados sobre los efectos de las políticas que empieza a implementar la nueva administración estadounidense, obviando uno de los principales aspectos a tener en cuenta en cualquier mercado, la relación entre la oferta y la demanda.

Aparte de la gran cantidad de emisión neta de deuda pública que va a tener que emitir el Tesoro de los EE.UU para financiar su abultado déficit público, ahora habrá que sumar la ingente emisión neta de deuda pública en Europa, bien sea mediante emisiones de los estados miembros o emisiones por parte de la propia Unión Europea.

La consecuencia de todo ello es que nos tenemos que acostumbrar a vivir en tipos reales estructuralmente más altos en los vencimientos largos de las curvas soberanas (los plazos más difíciles de controlar por los bancos centrales), ya que es lo que van a exigir sus clientes compradores a los estados emisores para financiarlos.

Todo ello en un momento en el que la partida dedicada al pago de intereses de la deuda pública se está incrementando. En el caso de EE.UU estaríamos hablando de un 5% sobre PIB, siendo la principal partida presupuestaria, superando incluso a la partida de defensa. En la zona euro hablaríamos de porcentajes alrededor del 2% sobre PIB dependiendo del estado que seleccionemos.

Otra consecuencia probable es que veremos pronto como los bancos centrales dejan de reducir sus balances.

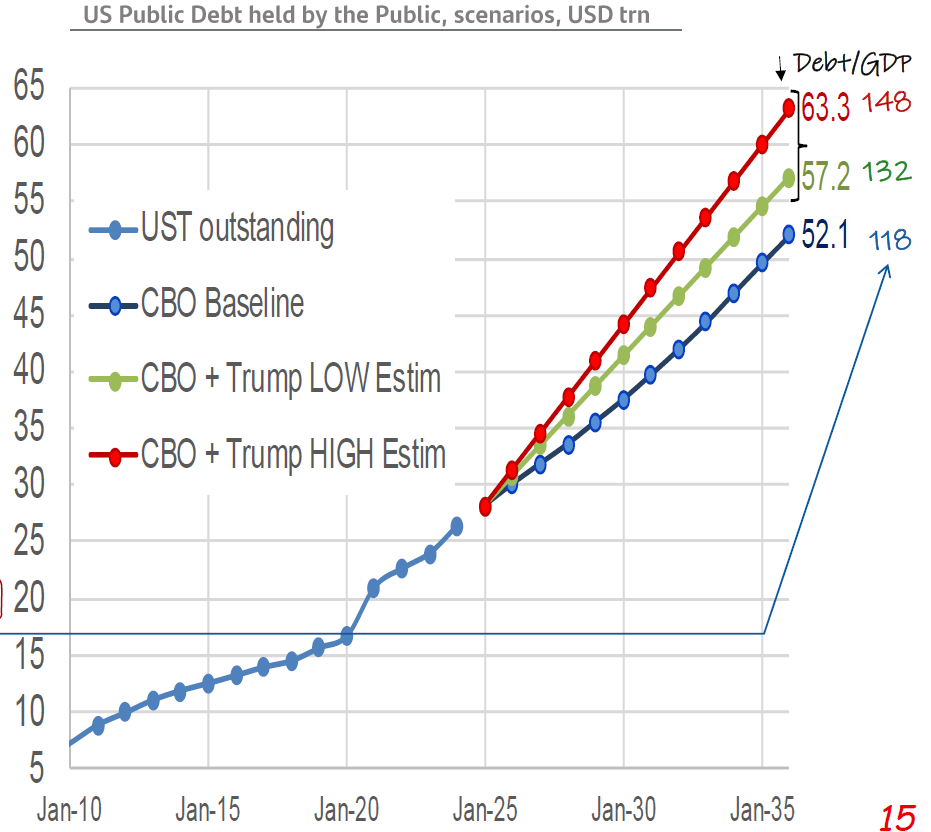

Yendo por partes, empecemos viendo la situación en el mercado de deuda pública americano. Teniendo en cuenta que EE.UU tiene un déficit público del 6% sobre PIB y necesita financiar una emisión neta (emisiones restadas las amortizaciones) superior a $2 trn, estaba estimado que duplicaríamos en 10 años desde los $27 trn actuales de deuda pública hasta los $52 tn de deuda pública. A todo ello hay que sumarle los déficits derivados de las políticas de Donald Trump, por lo que incluso llegaríamos a un rango entre los $57 y los$63 trn. Todo ello lo podéis observar en el siguiente gráfico cortesía del Banco de Santander:

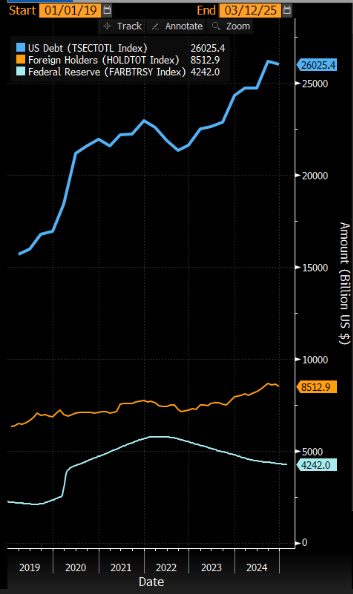

La pregunta lógica es quien va a financiar toda esta emisión de deuda. Para ello hay que analizar quien es el tenedor de la deuda pública de EE.UU. Como vemos en el gráfico inferior, casi el 50% lo detentan la Reserva Federal,16%, y los tenedores no residentes, 33%.

La Reserva Federal está en proceso de reducción de su balance (ha reducido en $1,5 trn sus tenencias de deuda pública desde el pico). Por la necesidad de financiar esta nueva deuda (por lo menos no contribuir negativamente), y porque el exceso de liquidez en los mercados monetarios de EE.UU ya se ha drenado, creemos que el próximo movimiento de la Reserva Federal va a ser estabilizar su balance, deteniendo esa reducción.

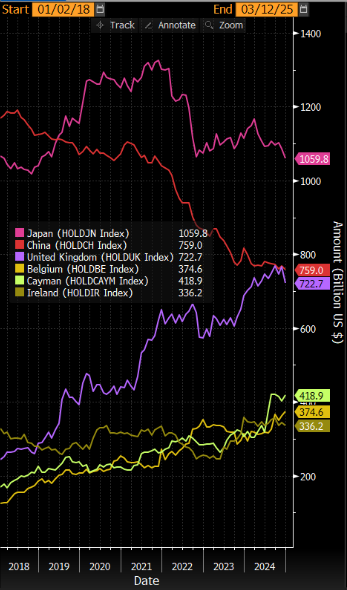

El otro tenedor por analizar es el apartado de no residentes, y sobre todo el cambio que se está produciendo en su composición:

En el gráfico se puede observar como los principales tenedores tradicionales están reduciendo agresivamente sus tenencias o como mucho estabilizándolas. El caso de China es muy claro, desde su máximo en verano del 18 de $1,190 trn ha reducido hasta 0, 759 trn. Tras declararla USA su enemigo estratégico no va a ser el pais que le financie.

En el caso de Japón, aunque parece estable, ha reducido en los últimos años desde el pico de $1,3 trn a $1,059 trn. En este caso parece complicado que Japón incremente sus tenencias. Las aseguradoras japonesas compraban deuda de EE.UU y cubrían la divisa obteniendo una rentabilidad superior a su bono (entonces con un techo del 0,10% por las compras del banco central japonés). Una vez que el Banco de Japón ha levantado ese techo y el bono a 10 años japonés se ha ido al 1,50% de tir parece complicado que compren deuda estadounidense cuando cubierta la divisa le da una rentabilidad de 0,20%.

En ambos casos, compraban la deuda bancos centrales, fondos nacionales y aseguradoras,

Los incrementos en tenencias de deuda se han producido en el Reino Unido, Bélgica, Irlanda e Islas Caimán. Todos ellos sitios donde hay hegde funds o cámaras de compensación. Los nuevos tenedores de deuda son hedge funds y gestores de fondos. Este tipo distinto de cliente te exige rentabilidades reales altas para comprar. Lo que unido a la avalancha de emisiones, va a producir que estemos en rentabilidades reales estructuralmente bastante altas en los vencimientos largos dela deuda americana.

Simultáneamente han coincidido en Europa dos hechos.

Por un lado, como parecía claro, ante el estancamiento de la economía alemana, teniendo en cuenta el margen que tiene Alemania para hacer política fiscal (62% de deuda sobre PIB), y la necesidad de realizar inversiones ante el deterioro evidente ciertas infraestructuras, el nuevo gobierno alemán pretende hacer inversiones por valor de €500.000.

Al mismo tiempo, ante el nuevo enfoque geopolítico de la administración Trump, tanto en Ucrania como en defensa, la Unión Europea pretende levantar un paquete de €800.000.

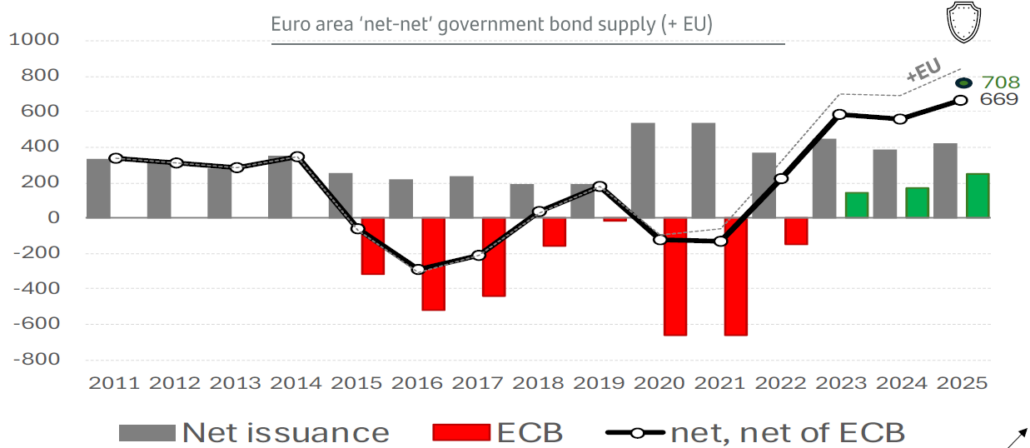

En Europa veníamos de una época de emisiones netas negativas hasta 2021. Antes de anunciarse estos dos paquetes, las necesidades netas de financiación eran de €708.000 mm, como podéis apreciar en el gráfico inferior cortesía del Banco Santander:

Como vemos, la avalancha de papel de deuda pública se va a producir en distintas áreas geográficas.

Por ello, como primera consecuencia, creemos que los bancos centrales dejarán de reducir sus balances.

La segunda consecuencia es que va a haber una competencia por la financiación, por lo que claramente vamos a tipos estructuralmente altos en los vencimientos largos de las curvas soberanas.

Y como resultado de lo anterior y consecuencia fundamental, estos tipos reales estructuralmente altos van a tener gran incidencia en la valoración de todos los activos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!