¿Resfriado o Gripe?

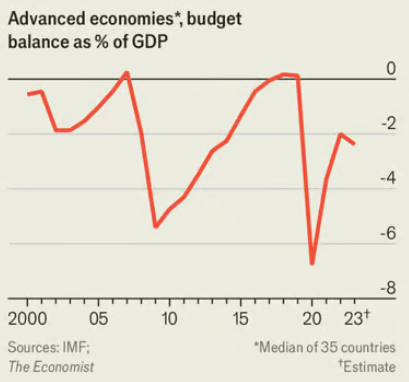

Hace apenas una década los ministros de economía y finanzas estaban marcados por un entorno de “austeridad”. Los gobiernos hacían todo lo posible por recudir deficits, aun teniendo el desempleo en máximos y un crecimiento débil. Hoy en día, nos encontramos en la situación opuesta, el desempleo está mínimos históricos, el crecimiento de las grandes corporaciones todavía permanece fuerte y los gobiernos siguen gastando más de lo que recaudan. El déficit presupuestario de los 35 países más ricos fue del 2,5% del PIB en 2023 y por ejemplo, el déficit estimado para EE.UU. en 2024 se sitúa en un 7% del PIB.

Las grandes economías siguen teniendo un gasto elevado, todavía activas una parte de las ayudas recibidas a causa de la Pandemia Covid-19. Los gobiernos cada vez están más dispuestos a intervenir en momentos de incertidumbre, como pasó tras la invasión de Rusia a Ucrania, asignando las economías europeas un 4% de PIB a proteger a los particulares y empresas se subidas de precios. Juntando todos los hechos anteriores con una deuda elevada, un desempleo en mínimos históricos y un crecimiento estable, no nos sorprenden los últimos datos de inflación. Esta semana se esperaba en EE.UU. una inflación subyacente del 0,3% y salió del 0,4%, sorprendiendo al alza por tercer mes consecutivo. Puede parecer una diferencia reducida, pero si anualizamos el dato de 0,4%, la inflación año a año estaría en un 4%, 2% por encima de objetivo de la Fed.

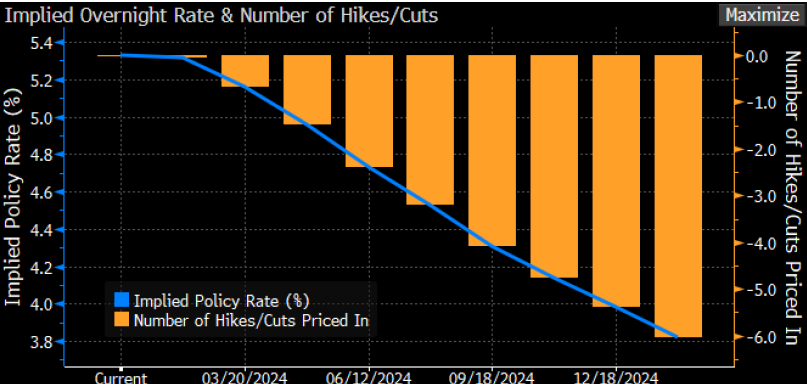

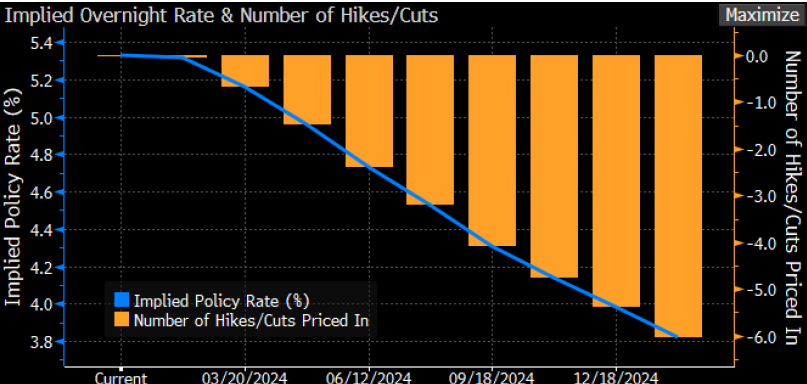

Como hemos comentado en anteriores escritos, el mercado descontaba para 2024 hasta 7 bajadas de tipos por parte de la Fed. A medida que la economía ha seguido creciendo y la inflación ha sorprendido al alza, estas expectativas de bajadas se han ido disipando. Actualmente el mercado descuenta 2 bajadas en el año y no antes de las elecciones presidenciales de noviembre.

Expectativas de bajadas de tipos de interés FED

31/12/2023

12/04/2024

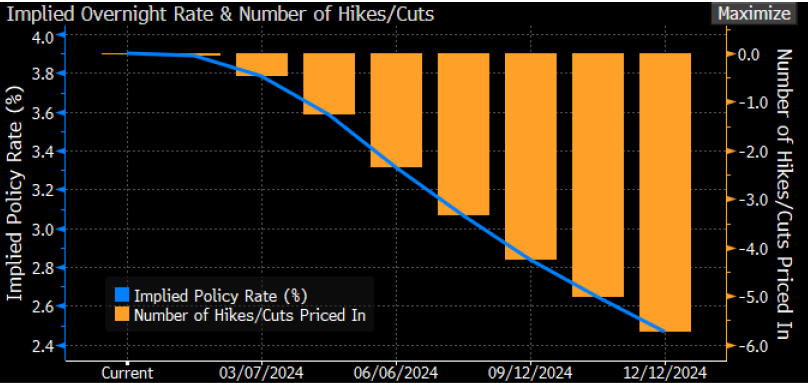

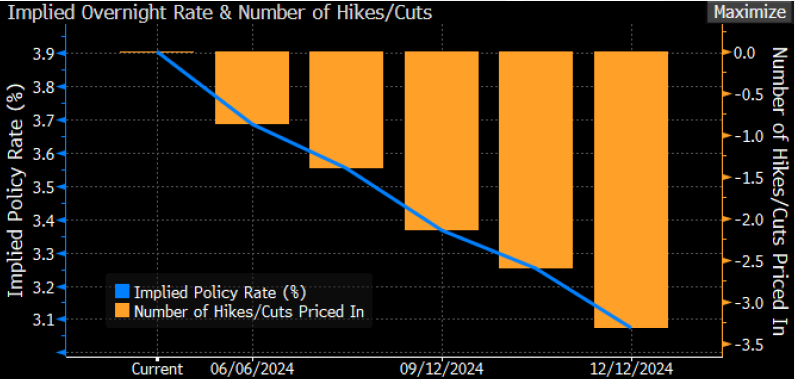

Mientras que a finales del año pasado se esperaban mayores bajadas de tipos de interés en 2024 para EE.UU. que en Europa (5,5 bajadas), esta situación ha cambiado. El mercado ahora espera que las bajadas vendrán primero en Europa (2,5 bajadas), en parte, porque la inflación subyacente en esta región sigue una buena senda de contracción y las economías, como la alemana, empiezan a ver datos de crecimiento débiles.

Expectativas de bajadas de tipos de interés BCE

31/12/2023

12/04/2024

La Reserva Federal además de observar minuciosamente los datos de la economía que se van publicando, está muy atento a las señales de liquidez en el mercado. En concreto, mide esta liquidez a través del Reverse Repo, si la financiación overnight se estresa y ofrece tipos superiores a las reservas de su balance, es una señal de que el mercado se tensiona y la liquidez escasea. Será importante observar este dato para predecir los movimientos de la Fed.

¿Y cuáles son las consecuencias de unos tipos de interés más altos durante más tiempo?

La dificultad de financiación o elevados tipos de financiación de las personas y compañías.

¿Y quiénes son los que más sufren?

Los que están altamente endeudados y dependen de la refinanciación para subsistir. Como son algunas empresas High Yield.

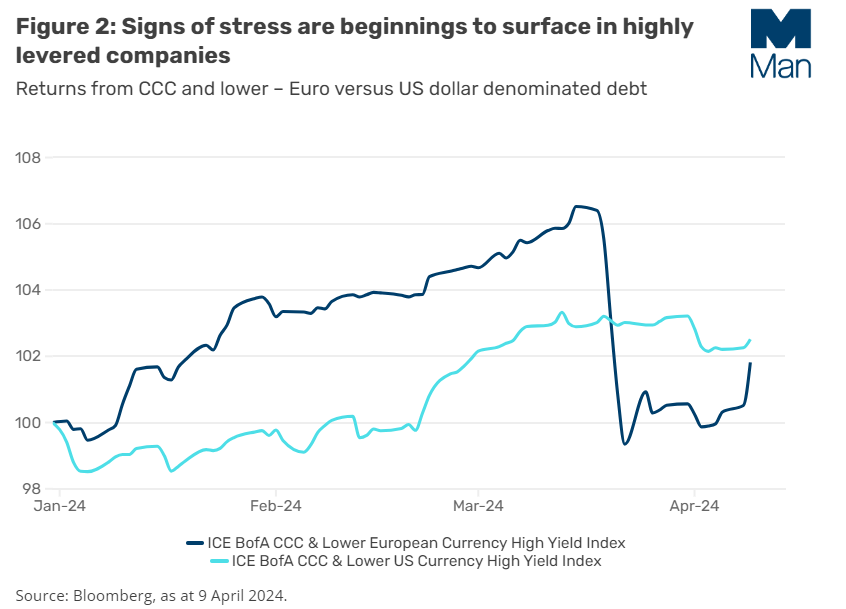

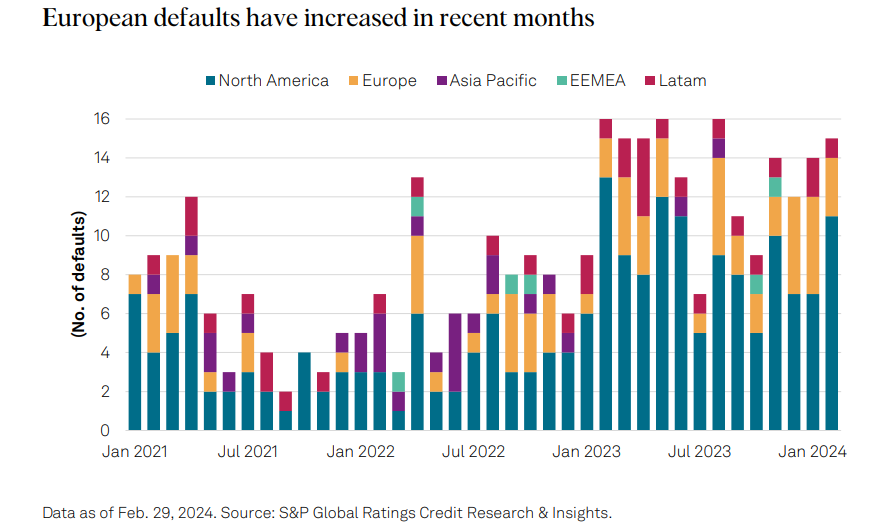

Aunque el mercado de bonos HY haya tenido un muy buen comportamiento a lo largo de 2023 y en lo que llevamos de año, las expectativas de unos tipos de interés elevados más tiempo han hecho que en los últimos días hayamos visto una ligera ampliación de spreads. Los diferenciales de HY todavía siguen estrechos, si los comparamos con datos históricos. En los últimos meses estamos empezando a observar ciertas compañías como pueden ser Thames Water, Atos, Altice y Grifolls, con problemas o con grandes problemas, en sus balances o con impagos de su deuda (como el caso de Thames Water) o con dificultades de refinanciación (Altice). En el gráfico a continuación podemos observar un aumento de los defaults en Europa en lo que llevamos de año.

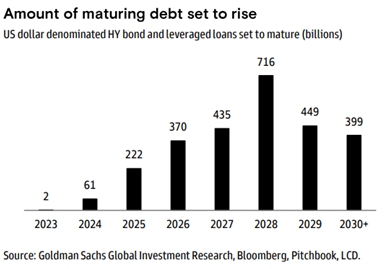

El mercado de HY tiende a tener un muro de vencimientos anterior a lo que es la deuda Investment Grade. Por esta razón la deuda de las empresas HY son más sensibles a los cambios en las expectativas de tipos que las IG. La deuda HY comienza a tener un muro de vencimiento relativamente importante en 2025 y la refinanciación de esta será a unos tipos muchos más altos a los que hemos visto en la última década, pudiendo debilitar a algunas de las compañías más inestables.

El mercado de compañías HY podría recordarnos actualmente a ese momento en el que estamos a punto de ponernos enfermos y empezamos a estornudar, ¿acabará en gripe o será un pequeño resfriado? No sabemos si va a producirse un tensionamiento en todo lo que son las empresas HY, pero desde Welcome, seguimos muy cautos en todas las compañías de sectores cíclicos y altamente endeudadas.