¿Y si todo hay una escalada en las tensiones geopolíticas? ¿Y si el escenario menos probable pasa a ser una realidad, cual sería entonces el activo ganador? Aunque este no sea ni mucho menos nuestro escenario principal, creemos interesante analizar cuáles serían los activos ganadores o aquellos en cartera que actuarían de cobertura:

- Petróleo y Gas Natural Licuado

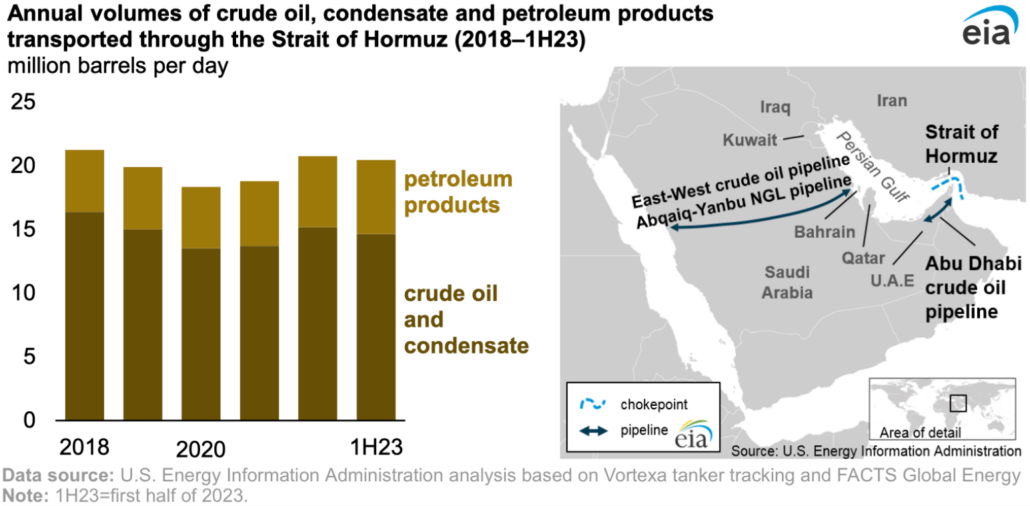

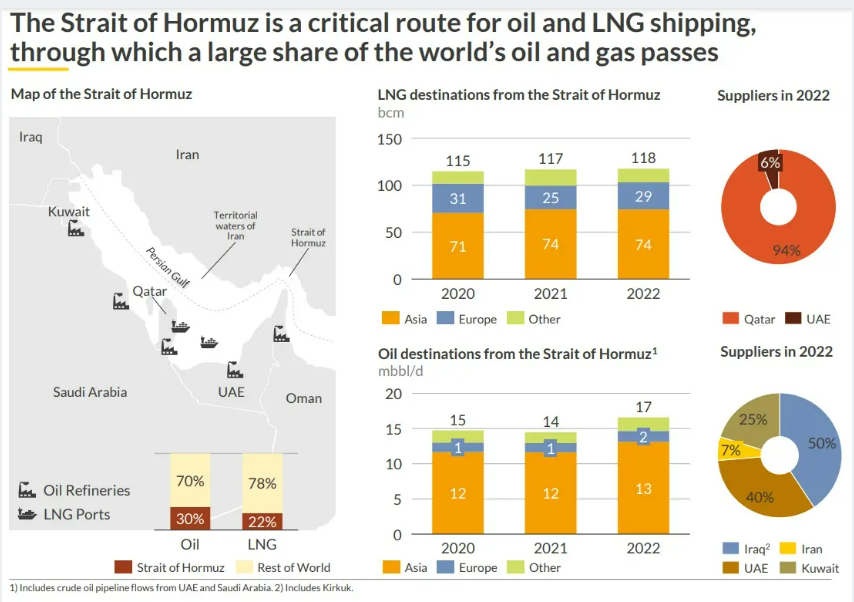

En primer lugar, el más sonado, el repunte del petróleo. El mayor riesgo ante una escalada de las tensiones sería el bloqueo del Estrecho de Ormuz, una franja de agua de apenas 21 millas de ancho que separa Irán de Emiratos Árabes Unidos y Omán. Por este canal pasa a diario un 30% del suministro mundial del petróleo, 20 millones de barriles al día. Irán ya ha amenazado en anteriores ocasiones con un cierre de este canal, pero creemos que el fuerte repunte que provocaría en los precios del crudo debería ser temporal, ya que vendría acompañado de una caída de actividad económica provocando un descenso de la demanda o de un aumento de la producción por parte de la OPEP.

El siguiente gran afectado, sería el Gas Natural Licuado (GNL), ya que por esta ruta de tránsito circula el 22% del GNL mundial.

Ante este escenario, qué duda cabe que estas materias primas deberían repuntar al menos inicialmente, actuando como activo refugio. Las principales características de un “safe haven” siempre debe pasar por ser líquidos, funcionales, con oferta limitada, no reemplazables y perdurables en el tiempo, y ambas MMPP cumplen estos requisitos.

Esta imagen de arriba es de diciembre de 1987 en el Estrecho de Ormuz, en medio de la guerra entre Irán e Irak. En estos años surgió la “guerra de los petroleros” entre Teherán y Washington que llevó a que los barcos petroleros tuviesen que ser escoltados, convirtiéndose en la operación naval más grande tras la II Guerra Mundial:

En nuestra opinión, el principal riesgo es que esta escalada se traslade a dicho canal y veamos situaciones similares a las ocurridas durante el mandato de Reagan en los años 80.

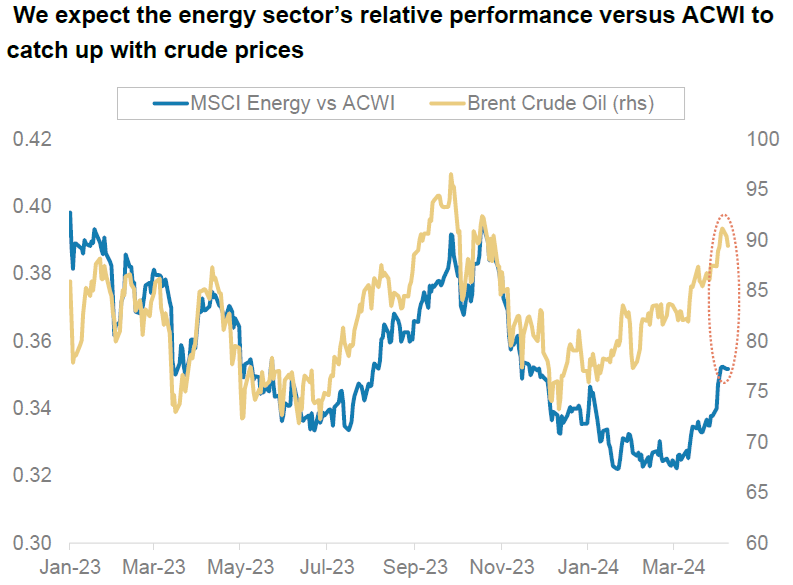

El problema del petróleo es que es difícilmente invertible, la manera más sencilla es a través de empresas petrolíferas pero el comportamiento de las empresas del sector es muy distinto al del crudo. Sin embargo, las probables revisiones en beneficios unidas a sus bajas valoraciones nos hacen pensar que pueda cerrarse esta gap durante los próximos meses:

Fuente: Morgan Stanley

- Divisas refugio

El dólar estadounidense, el franco suizo o el yen son divisas de países con alta estabilidad económica y política que actúan como refugio ante situaciones de volatilidad en los mercados.

El dólar tiene un apoyo importante por su correlación con el diferencial de tipos entre Europa y Estados Unidos dándole un fuerte soporte. Por este motivo, nos mantenemos positivos en la divisa, con un nuevo rango amplio entre el 1,05 y el 1,13 y un rango estrecho en el que empezaríamos a reducir o ampliar posición entre el 1,07-1,11. En el caso de los últimos días, ha sido junto al oro el único activo refugio.

- Bonos de gobierno a 2 años.

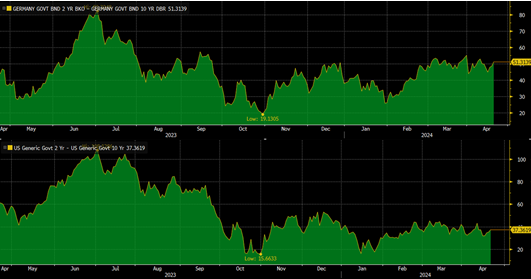

Si seguimos la teoría de activo refugio, deberíamos hablar del bono americano o alemán a largo plazo, pero en un caso como el actual, en el que todavía se descuentan 3 bajadas de tipos de interés en Estados Unidos, cualquier escalada sería inflacionista lo que inevitablemente lleva a pensar en retrasos de bajadas de tipos de interés. En este entorno, con el foco del inversor muy centrado en bajadas de tipos de interés parece que podría pesar más un entorno de NO bajadas de tipos de interés e incluso subidas de tipos que el refugio del bono. Ante esta situación, nos sentimos más cómodos invirtiendo en la parte corta de la curva, confiando en un aplanamiento de esta. En concreto, el bono a 2 años alemán rozando el 3%, y el 2 años americano al 5% creemos que son claras oportunidades de inversión, no solo por la TIR más alta que tienen los tramos cortos versus los largos por la inversión de la curva, sino que además es la manera de tener “la escopeta cargada” por si llegan oportunidades de inversión en el mercado de crédito mientras te vas llevando un alto carry. Si los riesgos geopolíticos se acrecentasen, para nosotros este sería el activo a tener.

Desde Welcome AM creemos que alargar duración de tipos (que no de crédito…) según vayan repuntando podría ser razonable a ciertos niveles, pero en las carteras de renta fija no nos compensa en cuanto a rentabilidad riesgo, por la inversión de la curva y porque podría llegar a ser otro riesgo a añadir a la cartera, ya que en lugar de actuar como activo refugio en caso de que se produjese una escalada entre Irán e Israel podría ceder como el resto de activos de riesgo. Aquí la gran pregunta sería, ante un entorno hostil, ¿Qué ganaría, el efecto refugio o el potencial repunte de inflación que produciría?

No debemos olvidar que, debido a la inversión de la curva, estas sacrificando 37pbs en TIR si inviertes en 10 años en lugar de 2 años en Estados Unidos y 50pbs en Europa.

En todo caso, en nuestra opinión, vamos a ver un aplanamiento de las curvas de gobierno pero por la parte corta, no vemos motivos para un rally en la parte larga. En la parte corta en momentos de aumento de la volatilidad estos bonos se deberían revalorizar en precio, por lo que te llevarías no solo el alto carry que tienen actualmente si no además el refugio que estaríamos buscando ante un riesgo de cola.

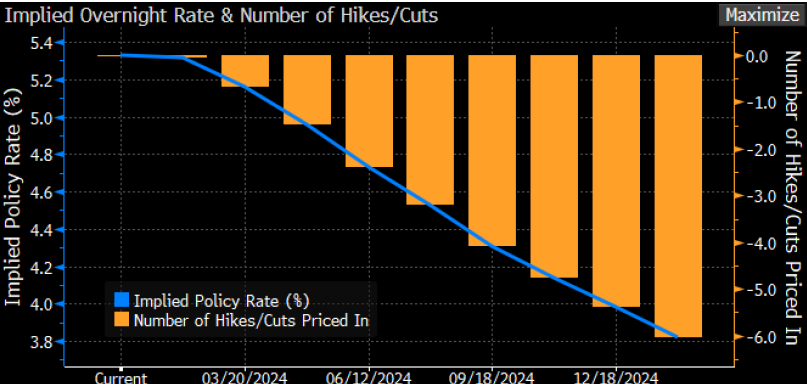

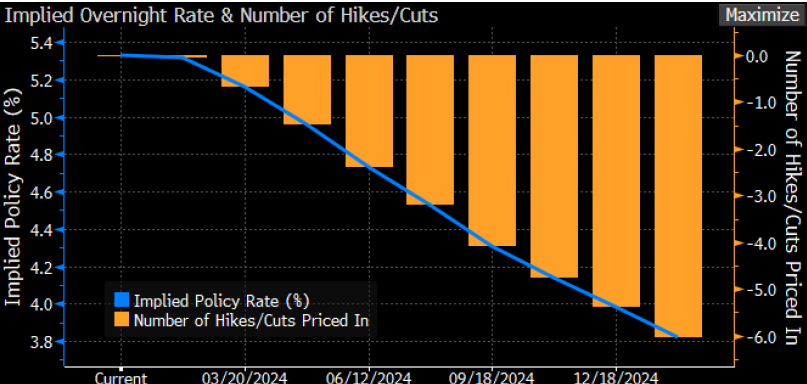

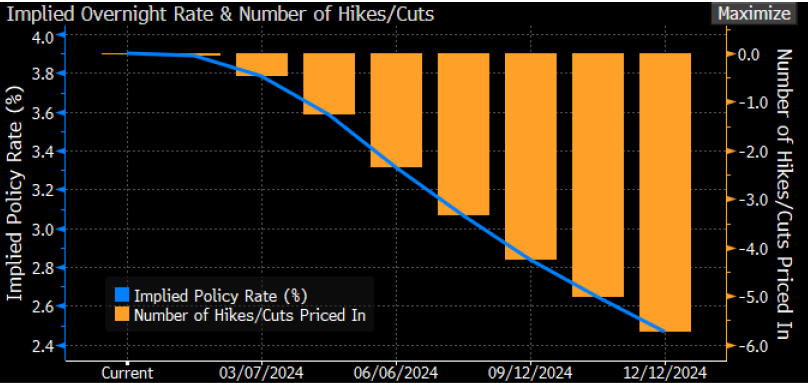

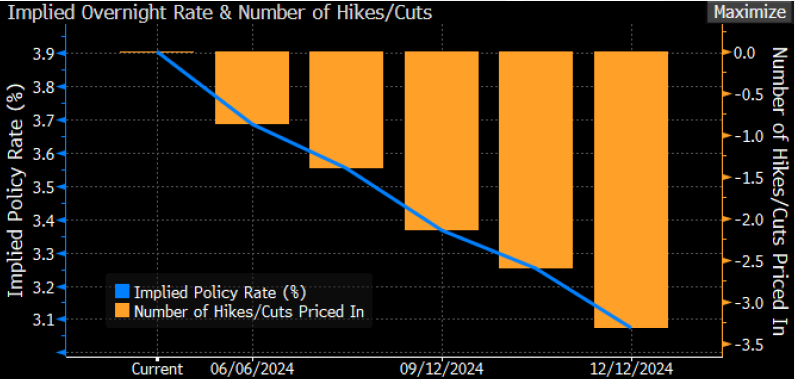

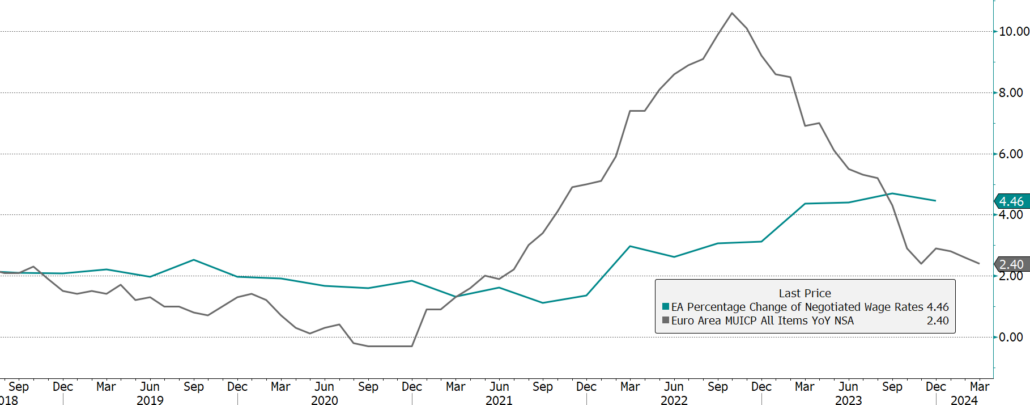

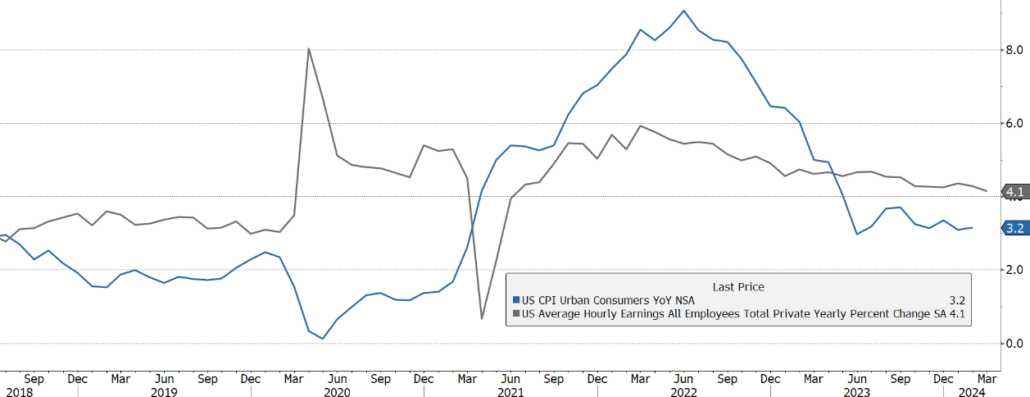

Lo que parece claro, es que el mercado sigue atento al movimiento de tipos, y estos últimos días seguimos viendo unos datos de actividad en máximos, el desempleo que pese a tímidos aumentos sigue en mínimos de décadas, altas vacantes sin cubrir y tensiones salariales tanto en Europa como en Estados Unidos. Esta semana salía el dato de ventas minoristas americanas altísimas, anticipando un fuerte Consumo Privado en el PIB del primer trimestre y arrastrando al alza los tipos.

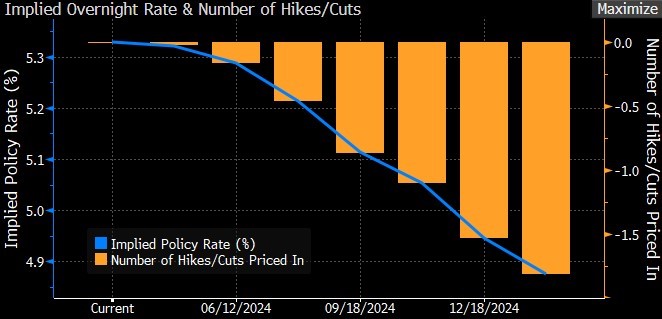

Todo esto ha provocado que, si hasta hace poco se barajaban 7 bajadas de tipos de interés, ahora se barajan apenas dos. Desde Welcome AM, creemos que las bajadas se pueden retrasar hasta las elecciones americanas. La potencial llegada de Trump al gobierno es proteccionista, lo que hace que sea inflacionista.

A todo esto, se le suma un tema de flujos: el Banco de Japón ha abandonado al fin la política de tipos negativos y su bono a 10 años se ha movido a niveles superiores al 0,84%; si tenemos en cuenta que si el inversor japonés (principalmente aseguradoras japonesas y fondos de pensiones) compra el bono americano y cubre la divisa le sale a una TIR neta negativa parece claro que preferirá comprar antes su propio bono en positivo y estos flujos que tradicionalmente suponían cerca de un 20% irán decreciendo. Todo esto unido a que la relación con China no está en su mejor momento, creemos los flujos no van a ayudar a que el bono americano tenga un rally en duración.

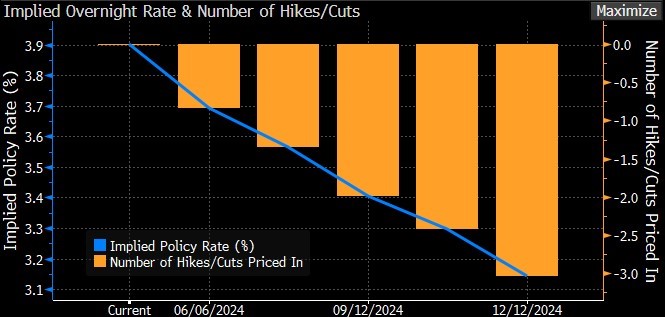

Respecto a Europa, Christine Lagarde se va a adelantar y bajará 25pbs en junio principalmente por tres motivos: la situación económica en Europa es distinta a la americana, al BCE siempre se le ha echado en cara ir por detrás de la Reserva Federal y con este movimiento gana autonomía y en tercer lugar porque se precipitó al decirlo y ya es difícil dar marcha atrás. Sin embargo, en nuestra opinión esta bajada es simbólica y no creemos que el ritmo de bajadas vaya a ser rápido, el desempleo en Europa sigue en mínimos y los incrementos salariales siguen altos. La renta disponible en Europa está creciendo gracias a que los aumentos salariales son ahora superiores a la inflación, caso muy distinto al de Estados Unidos.

- Bonos flotantes

Los bonos flotantes tienen un carry muy alto actualmente, ya que el cupón medio de los bonos flotantes Investment Grade se ha ido del 1% en 2021 al 5% actual. Las tensiones inflacionistas producirían un definitivo “Higher for Longer” de los tipos de interés que harían que el alto carry de estos bonos se mantuviera, y que el comportamiento continuase siendo positivo.

En nuestra opinión, no es momento de tomar duración de crédito, el Itraxx Main (índice que muestra cuanto les cuesta a las empresas Investment Grade europeas financiarse a 5 años ha ampliado de 53pb a 60pb estos últimos días, pero estos repuntes aun están muy lejos de los niveles de 90pbs que hemos visto en situaciones de ruptura de crédito.

- Metales como el oro

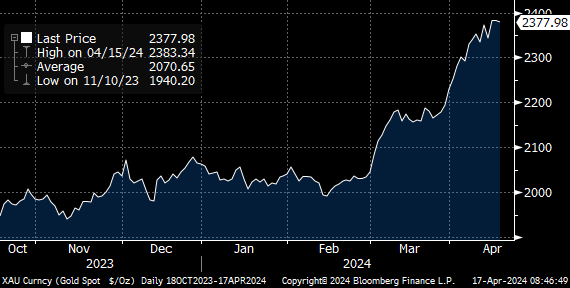

La demanda de oro suele aumentar en periodos de incertidumbre, y en el caso de estos últimos días en efecto ha actuado como buen refugio repuntado el precio, llevando una revalorización en precio en dos meses del 20% y estando en máximos históricos, pese al repunte de la deuda de gobierno.

Los Bancos Centrales, especialmente Rusia y China, están incrementando sus reservas de oro mientras que los ETFs del metal sufren continuos reembolsos desde 2020. Sin embargo, los ETFs apenas son el 2% de las reservas totales de oro por lo que estas salidas apenas afectan y parece que el metal sigue siendo refugio, protegido además por las continuas compras de Bancos Centrales y por la demanda física en Asia. Para invertir en el activo, podríamos mirar a las mineras pero de nuevo estas se quedan atrás contra la materia prima.

El oro representa el 70% de las reservas de divisas de EEUU, en comparación con el 4% de las reservas chinas pese a su esfuerzo de compra los últimos años, por lo que el potencial de que las compras por parte del país asiático continúen es alta. Además, no debemos olvidar que el metal suele comportarse bien en periodos de inflación inesperada.

Otros odia como el cobre o el aluminio también han repuntado en precio los últimos días.

Además de los mencionados anteriormente, a la hora de protegernos de riesgos geopolíticos no debemos olvidar activos alternativos o odia de renta variable de sectores defensivos como las eléctricas o infraestructuras que descorrelacionarían la cartera en caso de que se elevase el tono del odia.

También nos gustaría destacar como hay activos que han empezado a considerarse refugio por ciertos inversores, como es el caso del Bitcoin, pero que en casos como el actual se ha demostrado que no lo son realmente por la liquidez y el alto nivel especulativo que tienen. En concreto el Bitcoin llegó a caer el sábado odia casi un 9% por ser el único odia que odia tradearse en sábado.

Una vez vistos los activos a tener en caso de que este viento de cola se convirtiese en escenario principal, podemos ver por descarte cuales en todo caso no serían activos a tener. En el caso de la renta fija:

- Evitaríamos la duración de crédito ante un entorno de no bajadas de tipos por más tiempo derivado de tensiones inflacionistas unido a los spreads de crédito tan ajustados

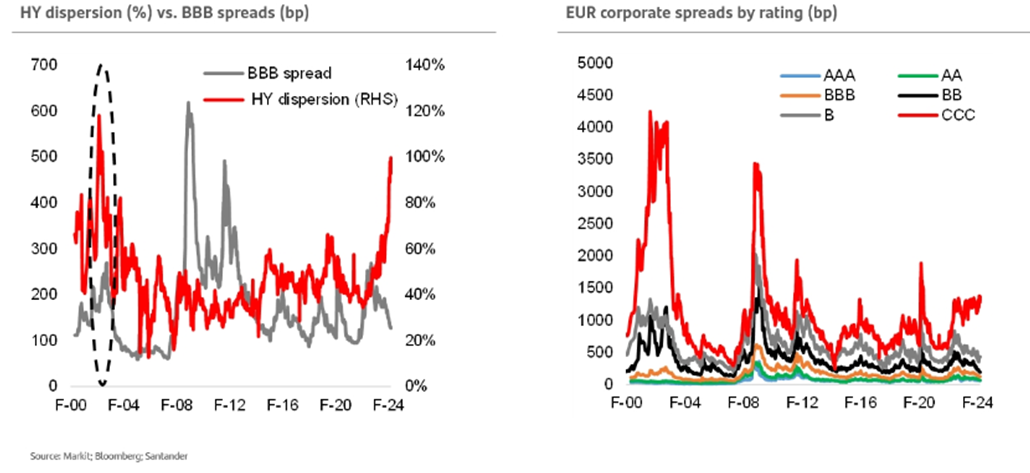

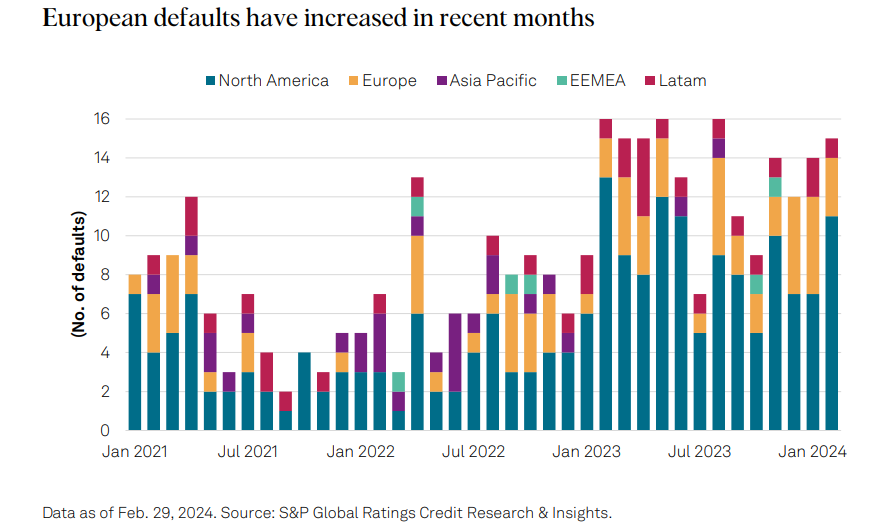

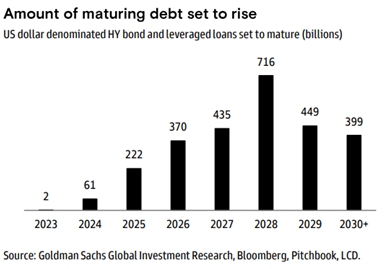

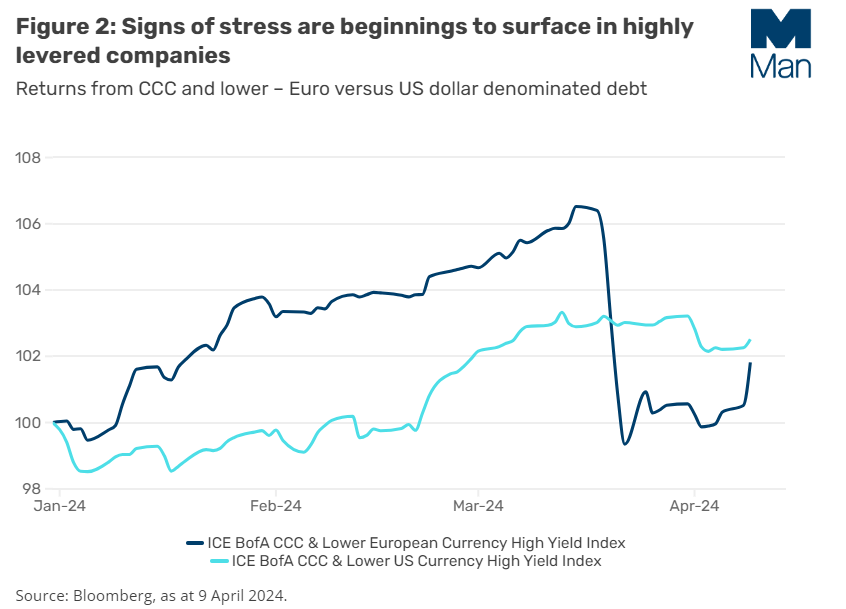

- No invertiríamos en High Yield, porque en un entorno de tipos altos por un largo plazo los riesgos en el activo que hasta ahora han sido idiosincráticos (veíamos estas últimas semanas casos señalados como el holding de Thames Water o Altice en Francia) convertirse en un riesgo de liquidez que se contagie a las empresas High Yield de manera general. Por este motivo, y pese a que el volumen se ha reducido enormemente con los muros de vencimientos, nos mantenemos cautos en el activo. En este sentido, hemos visto la divergencia de comportamiento en los bonos HY más vulnerables contra el resto del mercado, pero creemos que es algo a vigilar si tenemos en cuenta como en 2002 un movimiento similar terminó convirtiéndose en caídas generalizadas en crédito que se alargaron durante más de medio año, tal y como vemos en el gráfico de la izquierda: