EL valor de la Inteligencia artificial se lo llevará el cliente, no el programador, se beneficiará el que tenga los datos y el algoritmo que lo pueda monitorizar a través de la publicidad, los anuncios, el software etc. Siempre ha sido así. El impacto de Gemini en el mercado de la IA será significativo. El modelo tiene el potencial de transformar una amplia gama de industrias, incluyendo el marketing, la atención médica, la educación y el entretenimiento. Explicaremos el acuerdo entre Google y Apple por la transcendencia de este, ya que el móvil es la principal vía de acceso a los datos y a todas las utilidades. Hablaremos con los móviles y quizá las aplicaciones se vayan perdiendo.

Ya no nos sabemos teléfonos de nadie, mandamos Whatts Ap incluso para felicitar, no somos capaces de llegar a ningún sitio sin aplicación, no hacemos cálculos mentales. Hablamos de Inteligencia artificial porque la natural la hemos perdido. No leemos, no escuchamos. La inmediatez manda. Nada nos emociona, nada nos satisface. La inteligencia de IA se diferencia de la inteligencia humana en que se basa en algoritmos y programación preestablecida, mientras que la inteligencia humana se basa en procesos cognitivos que incluyen el aprendizaje, la comprensión, la resolución de problemas, la percepción y la emoción.

Al igual que en el ajedrez la máquina gana al hombre, pero queremos ver de lo que es capaz la persona, en el deporte sabemos las estadísticas pero queremos vivir el momento porque somos personas lo mismo ocurrirá con la inteligencia artificial. Nos ayudará en la toma de decisiones pero no la tomará en la mayoría de las veces.

Los despachos de abogados tendrán muchos casos sobre derechos de autor, plagios, etc, también transformará su negcio al tener acceso a todos los casos y sentencias. El desarrollo genera sus propias necesidades. En términos de desempeño, la IA y la inteligencia humana sobresalen en diferentes áreas. Por ejemplo, la IA es mucho mejor que los humanos para realizar tareas repetitivas y analizar grandes conjuntos de datos. Sin embargo, los humanos siguen siendo mejores en tareas que requieren creatividad, intuición e inteligencia emocional, como escribir poesía o entender un chiste.

La clase media ve como su renta disponible disminuye. En una sociedad de coste marginal 0 y del conocimiento, es muy difícil generar rentas crecientes. La inteligencia artificial es el parámetro que hace que sólo esté considerándose el quality growth, pero hay mundo más allá.

El posible acuerdo que nunca se anunciará de Google y Apple

Según un informe de Bloomberg por parte de uno de los filtradores con mejor reputación de Apple, Mark Gurman, Apple estaría trabajando en una doble dirección para todo lo relativo con la Inteligencia Artificial en sus dispositivos. A nivel de sistema operativo, sería la propia compañía de Cupertino la que se estaría encargando del desarrollo de su modelo. Sin embargo, en todo lo que tiene que ver con la vertiente generativa de la Inteligencia Artificial, parece que desde Apple se ha tomado la decisión de conseguir una licencia de Gemini para poder impulsar las posibilidades de su dispositivo a partir de iOS 18 y acortar al máximo los tiempos necesarios.

Esta se utilizaría para una gran variedad de tareas, desde la creación de imágenes hasta la redacción de texto y la traducción. Todo esto con el objetivo de ofrecer una experiencia más fluida y completa a los usuarios de iOS.

Mientras que los recursos internos de la compañía se enfocarían en integrar su propio modelo de IA para poder mejorar las posibilidades que se ofrecen en iOS 18, con la posibilidad de proporcionar información de manera proactiva a medida que nuestro dispositivo vaya aprendiendo sobre nuestros patrones de uso, así como la realización de tareas en segundo plano que simplifiquen los esfuerzos de sus usuarios.

“Live as if the light is within yourself; there is no other light” ~Gautam Buddha

Quizá en el futuro próximo ya no usemos buscadores ni aplicaciones, sino que estarán todas en streamming dispuestas a activarse corriendo bajo parámetros de IA. Google dispone de los datos y está en abierto por lo que no se va a ceñir a los 2000 millones de terminales de Apple. Lo vemos más como una estrategia defensiva de Apple.

Sin embargo, este posible acuerdo entre Apple y Google genera grandes preguntas sobre la estrategia de colaboración de Apple. La compañía siempre mantuvo un enfoque más cerrado que sus competidores y esto estaría por cambiar. A diferencia de otras alianzas en la industria de la tecnología, como la reciente asociación entre Samsung y Google para integrar tecnologías de IA en los Galaxy S24, es poco probable que un acuerdo entre Google y Apple se anuncie públicamente.

Actualmente, Google paga una considerable suma a Apple para ser el motor de búsqueda predeterminado en Safari. Sin embargo, este nuevo acuerdo podría llevar la colaboración entre ambas compañías a otro nivel. Se dice que la implementación de Gemini en iOS 18 podría revolucionar por completo la industria de la inteligencia artificial.

Gemini es un modelo de lenguaje autorregresivo entrenado en un conjunto de datos masivo de texto e imágenes. Esto le permite generar texto, traducir idiomas, escribir diferentes tipos de contenido creativo y responder a preguntas de forma informativa. Además, Gemini es capaz de aprender y adaptarse a nuevas situaciones, lo que lo convierte en una herramienta versátil y poderosa.

A pesar de su potencial, Gemini también tiene algunos desafíos que superar. Uno de los principales desafíos es la fiabilidad. Gemini aún está en desarrollo, y es posible que no sea tan fiable como ChatGPT en algunos casos. Otro desafío es la diversidad. Gemini fue entrenado en un conjunto de datos de texto e imágenes que es predominantemente en inglés. Esto podría limitar su capacidad para comprender y generar texto en otros idiomas. Google está trabajando para superar estos desafíos, pero es probable que Gemini no sea perfecto cuando se lance. El modelo continuará desarrollándose con el tiempo, y es probable que mejore su fiabilidad y diversidad a medida que pase el tiempo.

Apple acaba de publicar un nuevo artículo sobre su modelo de IA multimodal más grande con 30.000 millones de parámetros, la empresa estaría lejos de la calidad alcanzada por otras empresas. Incluso trabajan en un chatbot denominado Apple GPT. Pero todo apunta a que Apple llega tarde a esta fiesta y mientras se pone al día para poder generar contenido al mismo nivel que las herramientas de Google u OpenAI, busca socios en los que apoyarse.

Por su parte, OpenAI se ha asociado con Microsoft en el primer gran acuerdo de colaboración para ofrecer las capacidades de su IA en los servicios digitales de Microsoft. Este fue el gran acuerdo que obligó al resto de agentes como Google a moverse más rápido el año pasado. El uso de Gemini por parte de Apple sería un nuevo ajuste en el esquema de este mercado en ciernes.

Los reguladores de tanto EEUU como los de la Unión Europea tendrían que dar también el visto bueno. Por un lado, las autoridades estadounidenses ya tienen una demanda contra ambas compañías debido a que las acusan operan como si fueran una misma empresa para acaparar el mercado de los navegadores en dispositivos móviles.

Desarrollar una IA que sea tan poderosa como la inteligencia humana es una tarea compleja y desafiante que involucra una variedad de consideraciones técnicas y éticas. Si bien se han logrado avances en los últimos años, aún existen varios desafíos que deben superarse para lograr este objetivo. Al trabajar juntos en todas las disciplinas y tener en cuenta las consideraciones éticas, podemos desarrollar una IA que sea capaz de mejorar la inteligencia humana y mejorar nuestro mundo.

La IA ya ha mostrado un gran potencial en varios sectores, como la atención médica, las finanzas y el transporte. A medida que la tecnología continúa desarrollándose y mejorando, es probable que la IA sea cada vez más sofisticada y capaz. Sin embargo, la cuestión de si la IA puede alguna vez replicar realmente la inteligencia humana está abierta a debate.

Asentado que el mayor reto de la IA no será la destrucción de empleo, sino la subordinación de las personas trabajadoras a las decisiones tomadas por la IA, mejores salvaguardas son necesarias. Cuestiones como las auditorías de la IA, así como dotar de recursos a organismos especializados en condiciones de trabajo e IA para que supervisen y auditen el funcionamiento de las IA con objeto de evitar que estas dañen a un ser humano quedan todavía pendientes. La regulación europea debe verse solamente como el primer paso de un largo camino para adaptar los derechos de las personas trabajadoras al mundo del S. XXI.

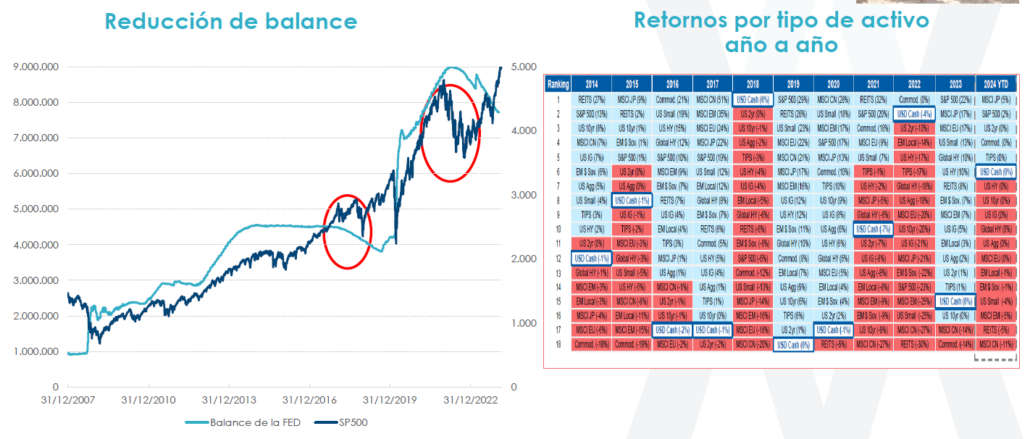

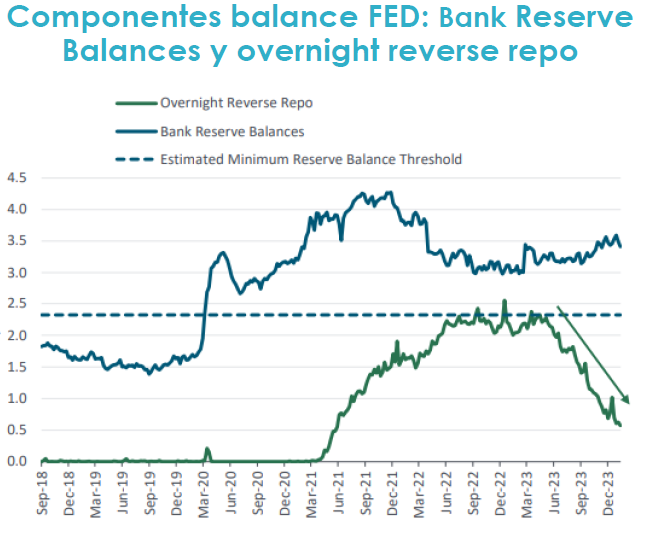

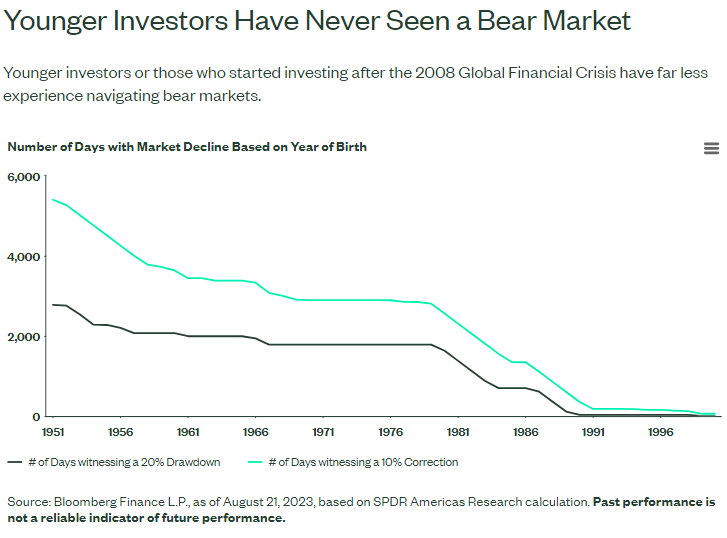

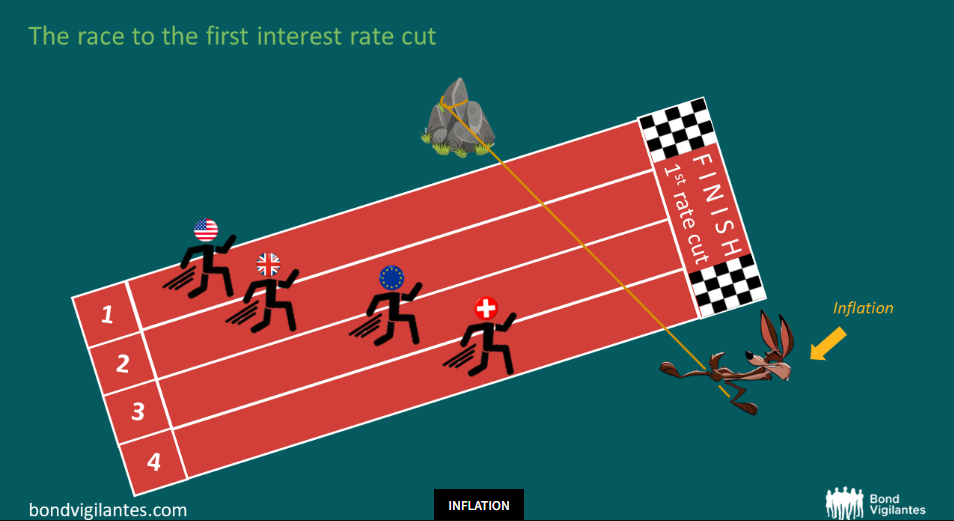

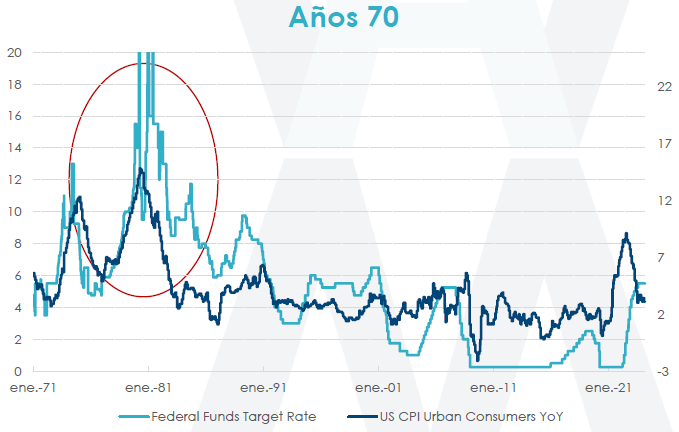

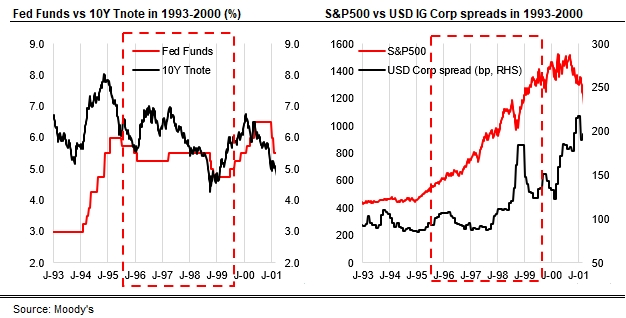

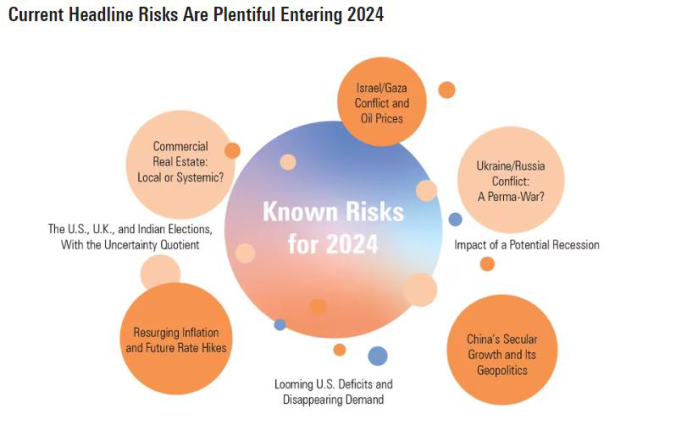

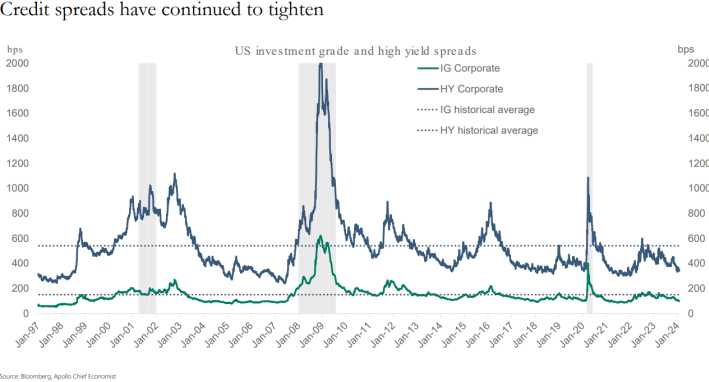

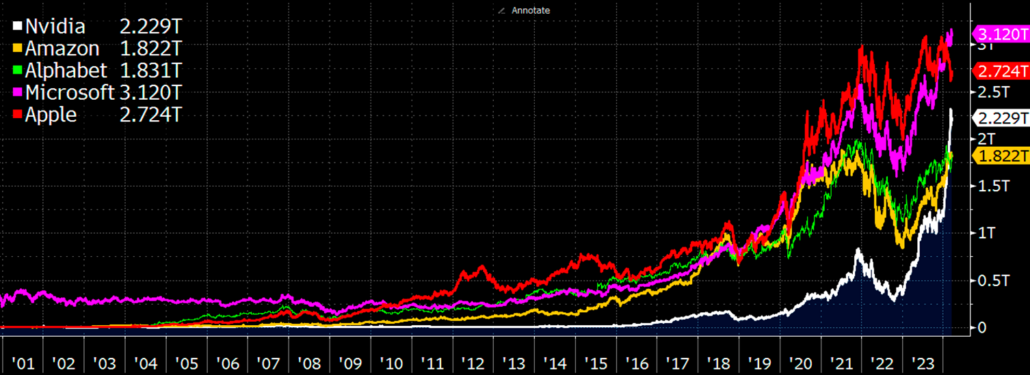

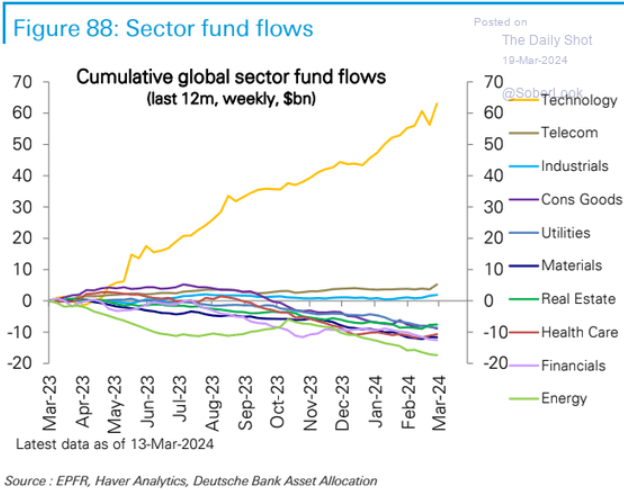

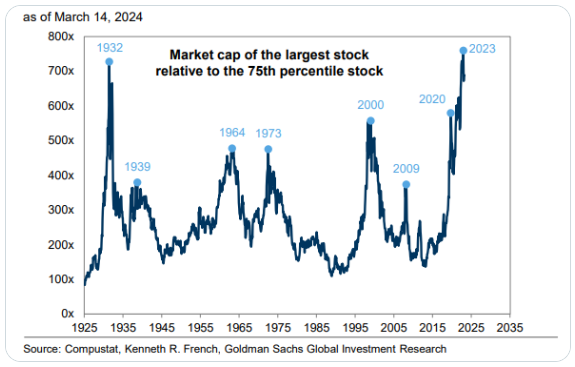

¿Corrección Inminente?

Nosotros extremaríamos la prudencia. Les dejo unos gráficos de Alberto Espelosín que me han perecido interesantes.